21世纪材料王者——石墨烯

诺贝尔获奖材料石墨烯被誉为新世纪材料之王,其独特的纳米级碳原子单层结构,让石墨烯拥有光、电、力、热等诸多方面的突出性能。为众多的工业应用领域带来了曙光:锂电池、超级电容、涂料、催化剂、消费电子等细分行业出现部分优势企业通过添加石墨烯材料大幅提升传统产品性能,从而重新建立行业技术壁垒,推进产业升级的变化。我们推测2017年石墨烯产业下游应用开始大发展是大概率事件,已经布局石墨烯产业的上市公司具有极大的先发优势。

中国石墨烯产业化位居世界前列,相关产业遍地开花,去伪存真成关键

石墨烯产业是中国少数位居世界发展前列的产业之一。石墨烯产业化在我国起步早,发展迅速。得益于科研单位的技术进展,政府的政策支持,以及相关产业资金的大力投入,目前已经形成了囊诺几乎所有石墨烯下游应用的局面,呈现出“百花齐放百家争鸣”的大好形势。随着《中国制造2025》以及《“十三五”材料领域科技创新专项规划》中重点发展石墨烯的政策颁布,石墨烯产业化进一步迎来了投资热潮。但是重赏之下,有勇夫李逵亦有充数李鬼。面对石墨烯行业虚火过旺鱼龙混杂的问题,去伪存真、发掘真正投资办实事的石墨烯企业成为关键所在。

石墨烯下游市场突破点——锂电池导电剂

随着石墨烯应用的兴起,对于产业链上游石墨烯原料的需求日益增加,如何实现石墨烯原料的大规模制备成为业界最关心的问题,也是目前制约石墨烯产业飞速发展的最大瓶颈。决定量产的关键因素首先是技术成熟度,其次是制造成本和产业应用障碍。氧化还原法凭借技术成熟、成本低、产业化应用障碍少,成为最有前景的石墨烯规模制备方案。石墨烯主要分为粉体(微片)和薄膜两类,氧化还原法制备得到的是石墨烯粉体。在石墨烯粉体众多的下游应用中,石墨烯锂电池导电剂凭借市场规模巨大、替代现有体系简单、综合成本低的优势,有望率先成为石墨烯下游应用的突破点。

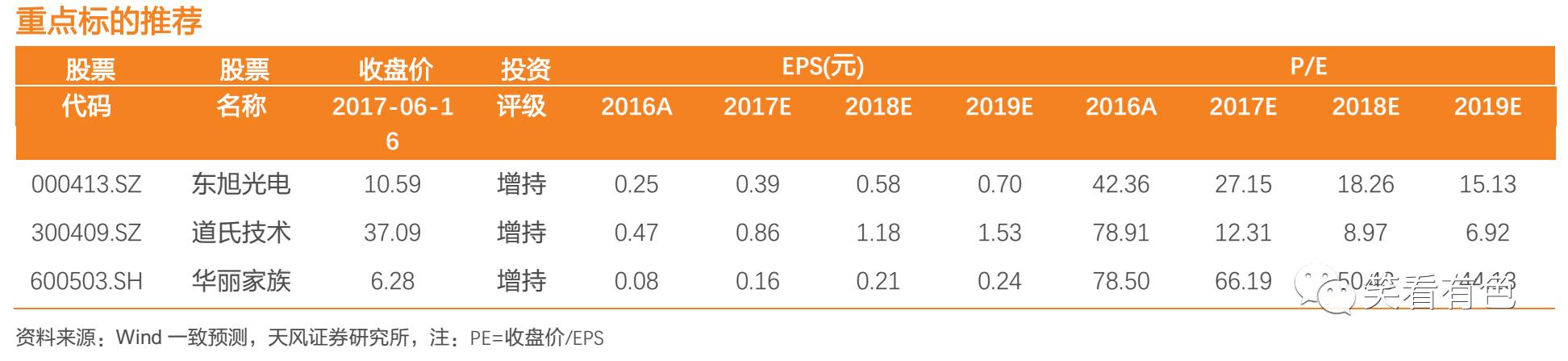

投资策略:短期作为主题投资,静候下游应用突破,建议关注东旭、道氏

2017年石墨烯产业化加速发展,在国家战略的大力支持和资本投入下, 石墨烯下游应用有望实现产业化突破。面对石墨烯行业鱼龙混杂的现状,去伪存真,挖掘真正的石墨烯标的,成为该行业投资制胜的关键。跟踪国家扶持政策、高校科研成果等,短期适合主题投资,静候相关公司应用层面的产业化突破,提前布局石墨烯优质标的,建议关注道氏技术、东旭光电。

风险提示:石墨烯下游应用发展不及预期、石墨烯技术进展不及预期

投资要点

核心观点

2017年石墨烯产业化加速发展,随着《“十三五”材料领域科技创新专项规划》中重点发展石墨烯的政策颁布,在国家战略的大力支持和资本投入下, 石墨烯下游应用有望实现产业化突破。石墨烯行业热点不断,百家争鸣,一派欣欣向荣之后隐现虚火过旺。面对石墨烯行业鱼龙混杂的现状,去伪存真,挖掘真正的石墨烯标的,成为该行业投资制胜的关键。氧化还原法作为最具潜力的石墨烯规模制备方法,其下游应用之一石墨烯锂电导电剂有望成为石墨烯产业化应用的突破点。建议跟踪国家扶持政策、高校科研成果等,短期适合主题投资,静候相关公司应用层面的产业化突破,提前布局石墨烯优质标的,关注道氏技术、东旭光电。

中国石墨烯产业化位居世界前列,相关企业遍地开花,去伪存真成关键

石墨烯产业是中国少数位居世界发展前列的产业之一。石墨烯产业化在我国起步早,发展迅速。得益于科研单位的技术进展,政府的政策支持,以及相关产业资金的大力投入,目前已经形成了囊诺几乎所有石墨烯下游应用的局面,呈现出“百花齐放百家争鸣”的大好形势。随着《中国制造2025》以及《“十三五”材料领域科技创新专项规划》中重点发展石墨烯的政策颁布,石墨烯产业化进一步迎来了投资热潮。但是重赏之下,有勇夫李逵亦有充数李鬼。面对石墨烯行业虚火过旺鱼龙混杂的问题,去伪存真、发掘真正投资办实事的石墨烯企业成为关键所在。

石墨烯下游市场突破点——锂电池导电剂

随着石墨烯应用的兴起,对于产业链上游石墨烯原料的需求日益增加,如何实现石墨烯原料的大规模制备成为业界最关心的问题,也是目前制约石墨烯产业飞速发展的最大瓶颈。决定量产的关键因素首先是技术成熟度,其次是制造成本和产业应用障碍。氧化还原法凭借技术成熟、成本低、产业化应用障碍少,成为最有前景的石墨烯规模制备方案。石墨烯主要分为粉体(微片)和薄膜两类,氧化还原法制备得到的是石墨烯粉体。在石墨烯粉体众多的下游应用中,石墨烯锂电池导电剂凭借市场规模巨大、替代现有体系简单、综合成本低的优势,有望率先成为石墨烯下游应用的突破点。

1. 石墨烯基础篇

1.1. 石墨烯简介

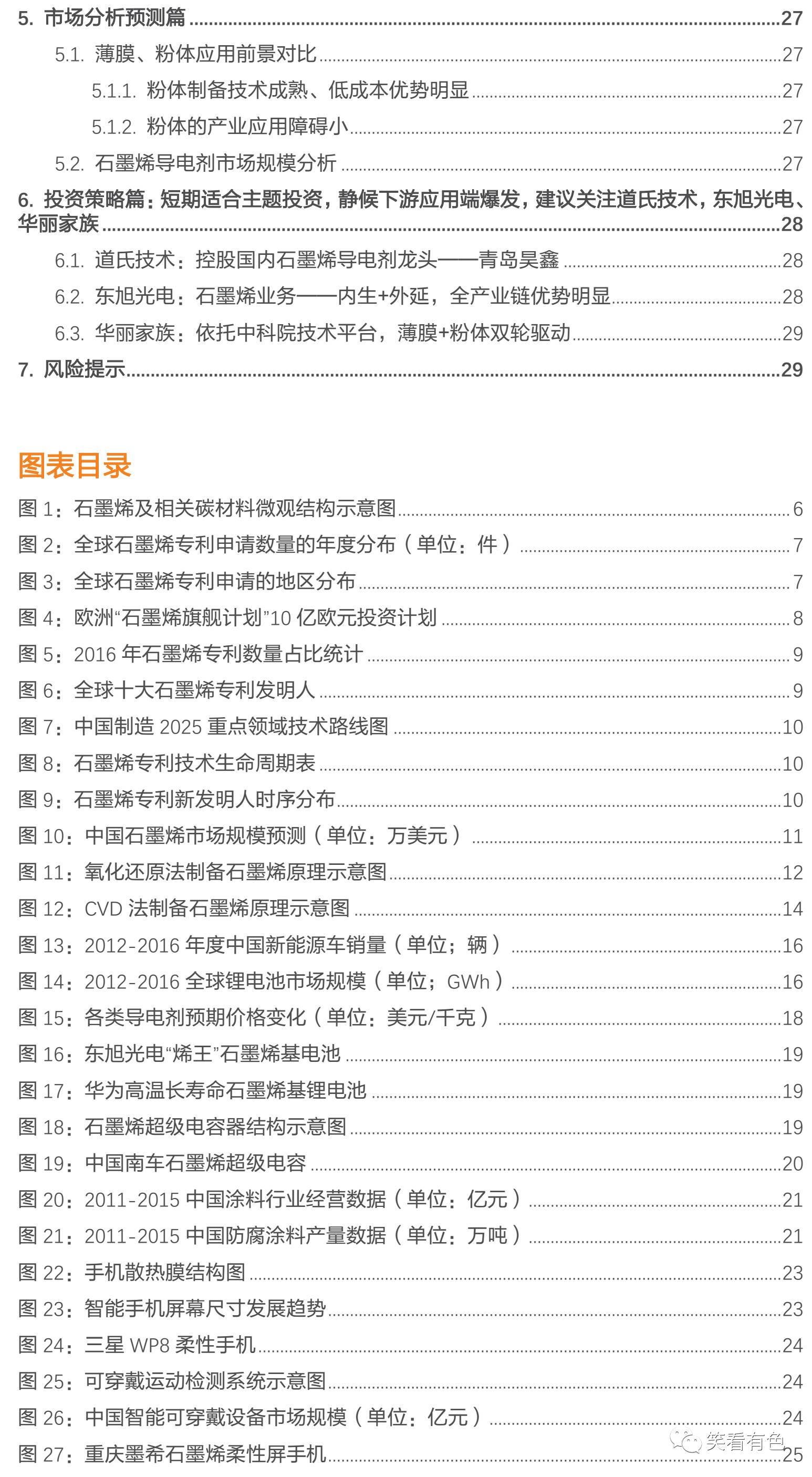

石墨烯,是由单层碳原子经电子轨道杂化后形成的蜂巢状二维晶体,厚度仅为0.335nm。在2004年被从石墨中剥离而发现,获诺贝尔奖。又称为单层石墨,是碳纳米管、富勒烯的同素异形体,优异的碳纳米材料。

根据中国石墨烯产业技术创新战略联盟标准,单层石墨烯指由一层碳原子构成的二维碳材料。石墨烯是由不多于10层的单层石墨烯周期性紧密堆积构成。石墨烯材料泛指与石墨烯相关的、不多于10个碳原子层的二维碳材料。

1.2. 石墨烯的理化特性

由于石墨烯在电、热、光等诸多领域表现出的卓越性能,被称为 “新材料之王”,科学家甚至预言石墨烯将"彻底改变21世纪",掀起一场席卷全球的颠覆性新技术新产业革命。结合石墨烯的各类优异性能及特性,石墨烯将来运用的领域将会十分广阔, 主要集中在能源、环境、电子、化工等行业,尤其是在电子行业的锂电池材料、超级电容器、OLED、柔性屏、传感器、芯片等领域,以及化工行业的涂料、吸附、淡化等领域。

1.3. 石墨烯研究的全球化热潮

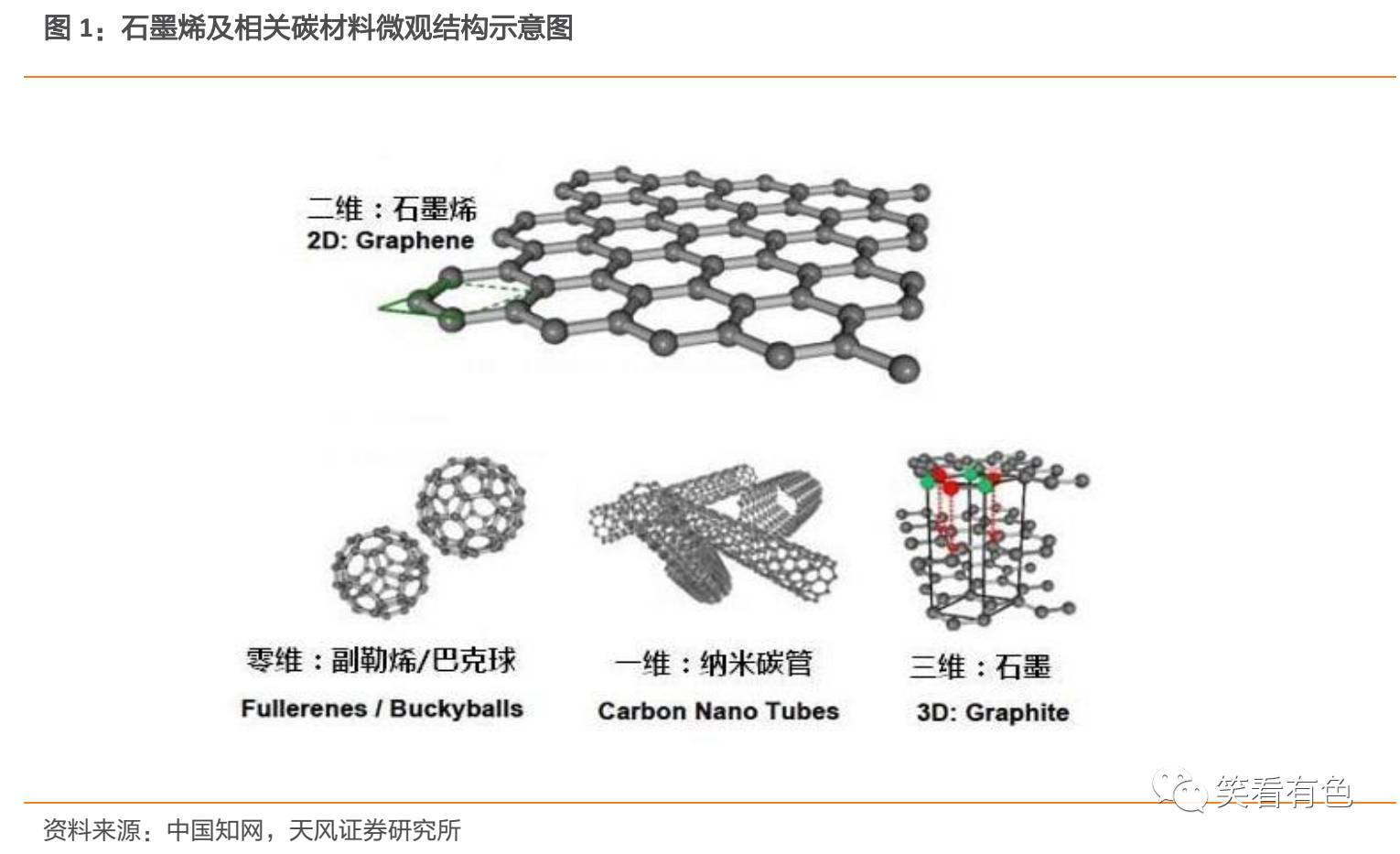

石墨烯相关研究已有较长时间,相关专利申请在1994年出现。但一直被认为是假设性材料,直到2004年,英国曼彻斯特大学的科学家安德烈•海姆和康斯坦丁•诺沃肖洛夫成功从实验中分离出石墨烯,两人因此分享了2010年诺贝尔物理学奖。随后,石墨烯激起了全世界的研发热潮,专利申请开始持续大幅度增长,热度至今不减。

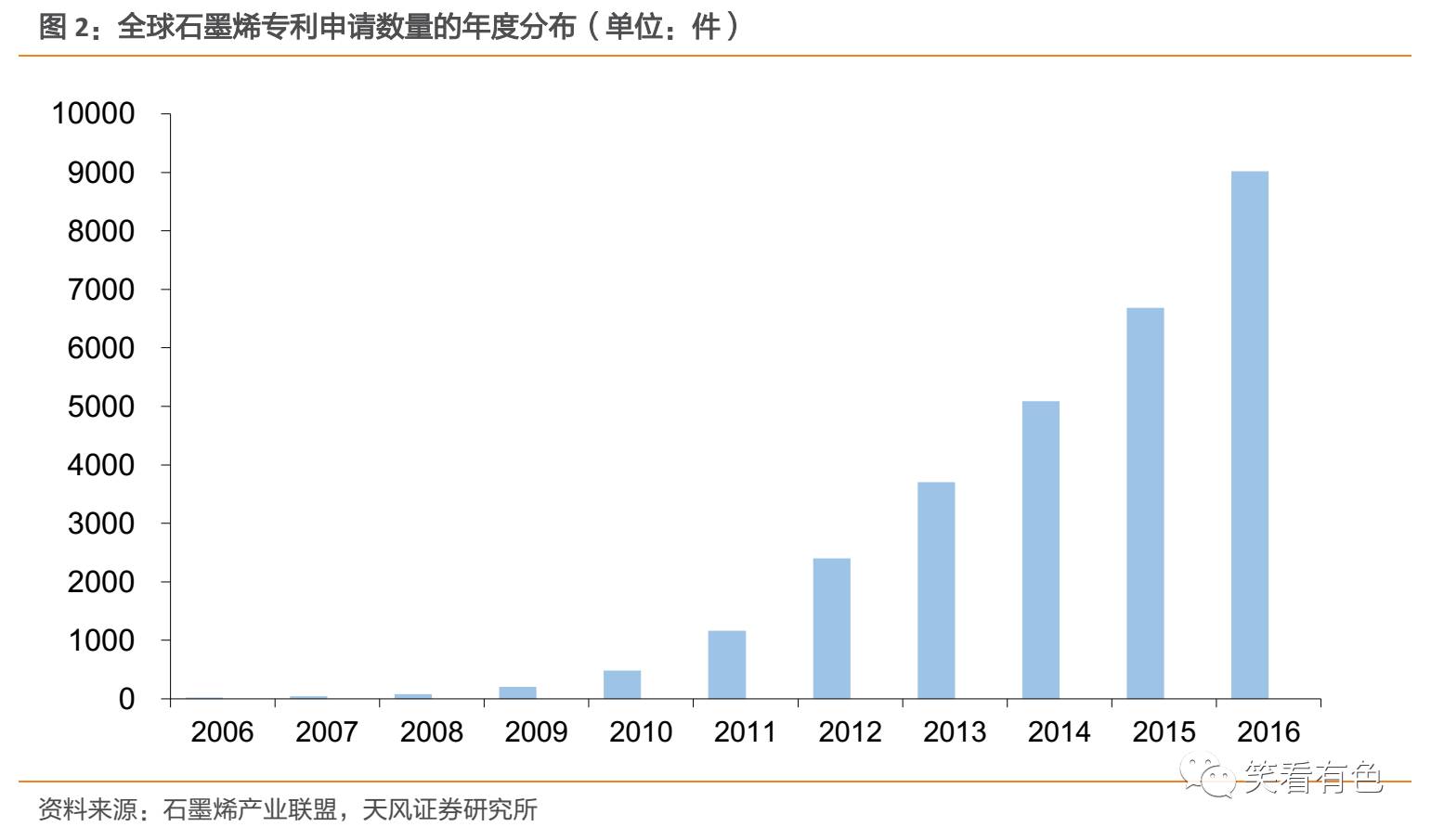

石墨烯研究之风从欧洲刮起,以英国曼彻斯特大学为发源地迅速吹遍全球。世界范围内石墨烯的相关研究成果主要集中在以英法德为代表的欧洲、中日韩为代表的东亚和以美国为主的北美洲。从专利数量来看,中美韩三国位居前列,相关石墨烯研发机构以大学和企业为主。

随着石墨烯各方面应用的不断深入,航空航天、国防、电子信息、能源安全等领域所具有的应用潜力和市场价值,引起了各国科学界和产业界的高度关注。为了在石墨烯领域取得主动权,各国政府和产业界均上马了大量的石墨烯产业发展计划,并密集投入资金来进行基础研究和应用探索。

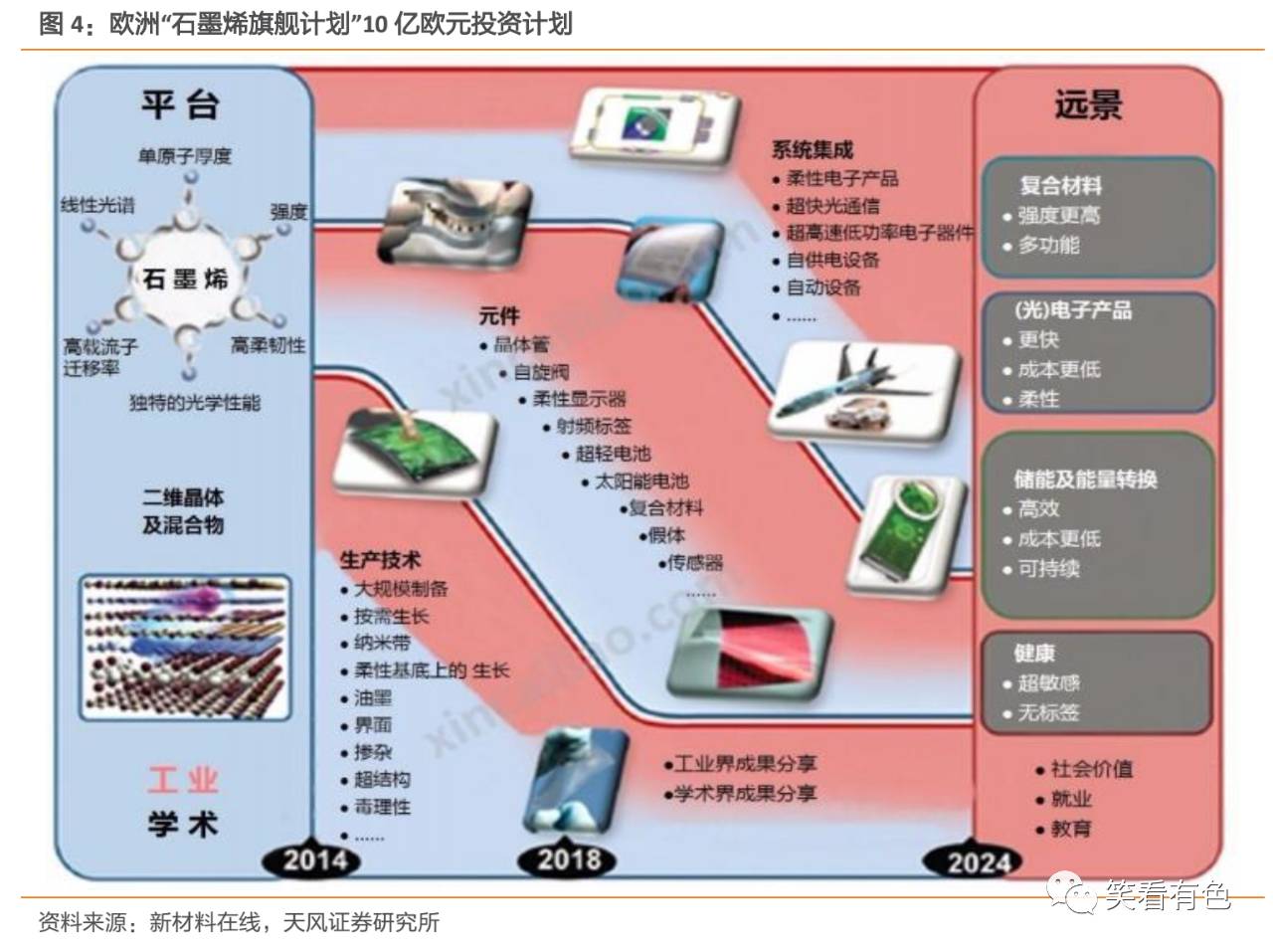

作为石墨烯的发现地,欧盟的石墨烯起步早且研究系统性强,特别是推行Flagship计划(未来及新兴技术旗舰计划)后,欧盟的石墨烯系统性研究走上快车道。投资十亿欧元的石墨烯旗舰计划,将石墨稀产业发展规划为生产、元件、系统三大部分,制定了全面详细的十年发展规划,强大的研发积累有望让欧盟始终位于石墨烯研发应用的第一梯队。

1.4. 中国石墨烯行业发展领先世界

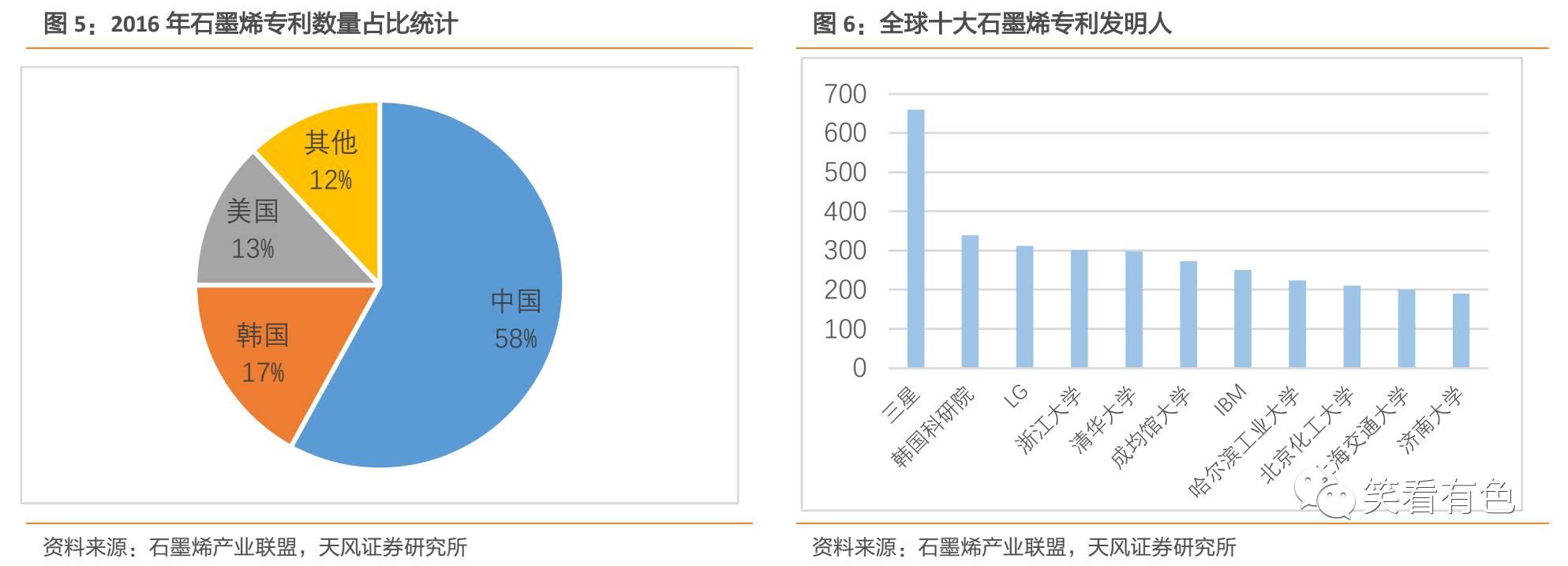

石墨烯专利数量全球第一。据中国石墨烯产业联盟统计,截止2016年,在全球主要优先权专利申请统计中,中国石墨烯专利占比达58%;在全球前十位石墨烯专利申请机构中,浙江大学、清华大学等五所中国高校入围。由此可见,中国目前石墨烯的研发水平已在国际上处于相对领先地位。

政策与资本合力,产业化位居世界前列。随着石墨烯产业化方向逐渐清晰,石墨烯已成为我国未来重点发展产业之一。政策的推进速度与覆盖范围不断加大,吸引了大量的产业资本不断投入到石墨烯的相关研究与商业化应用方面。世界范围内,欧洲偏理论研究,美韩两国原创应用多,产业基础好;中国产业化规模最大,产业集群效应显著。

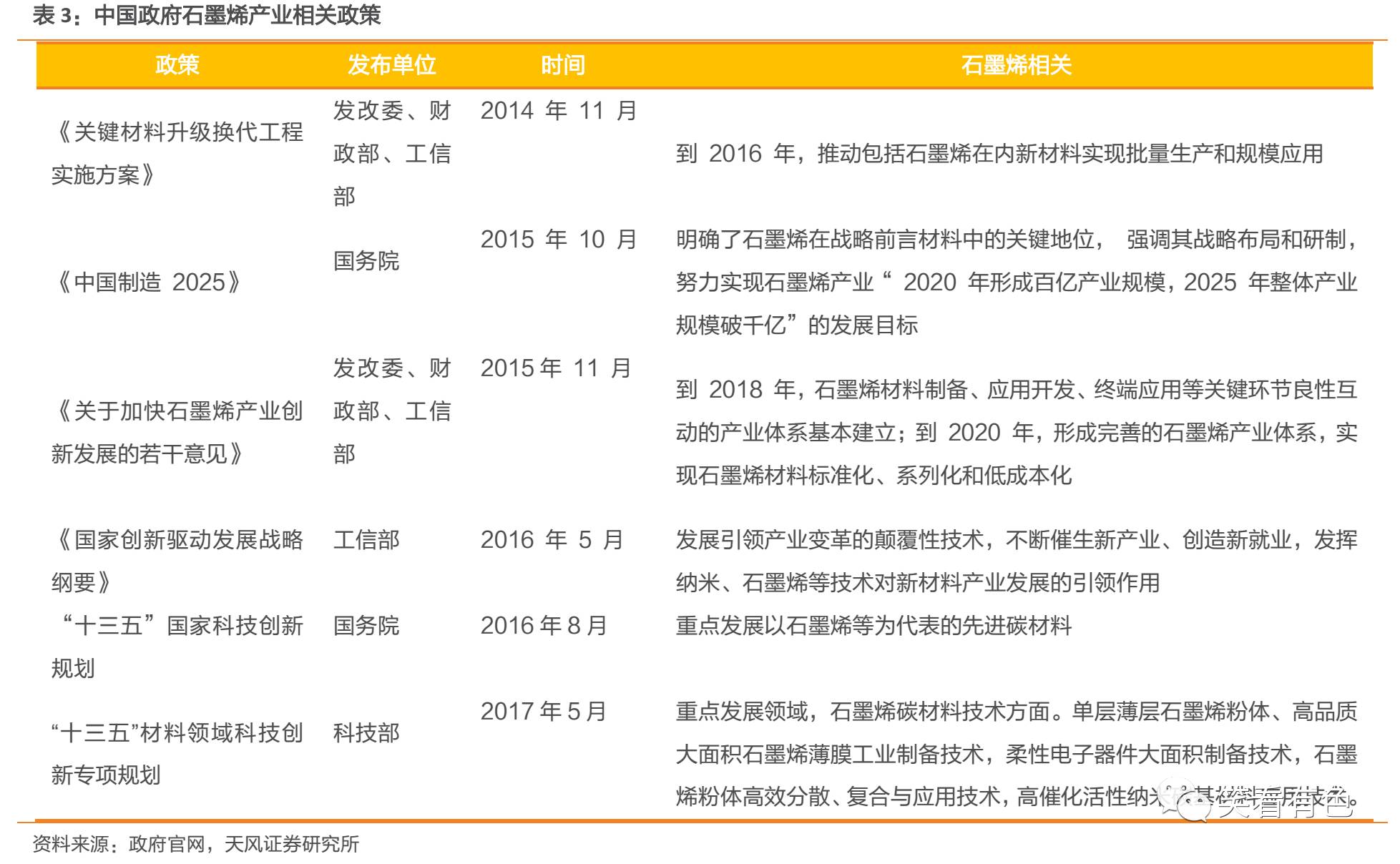

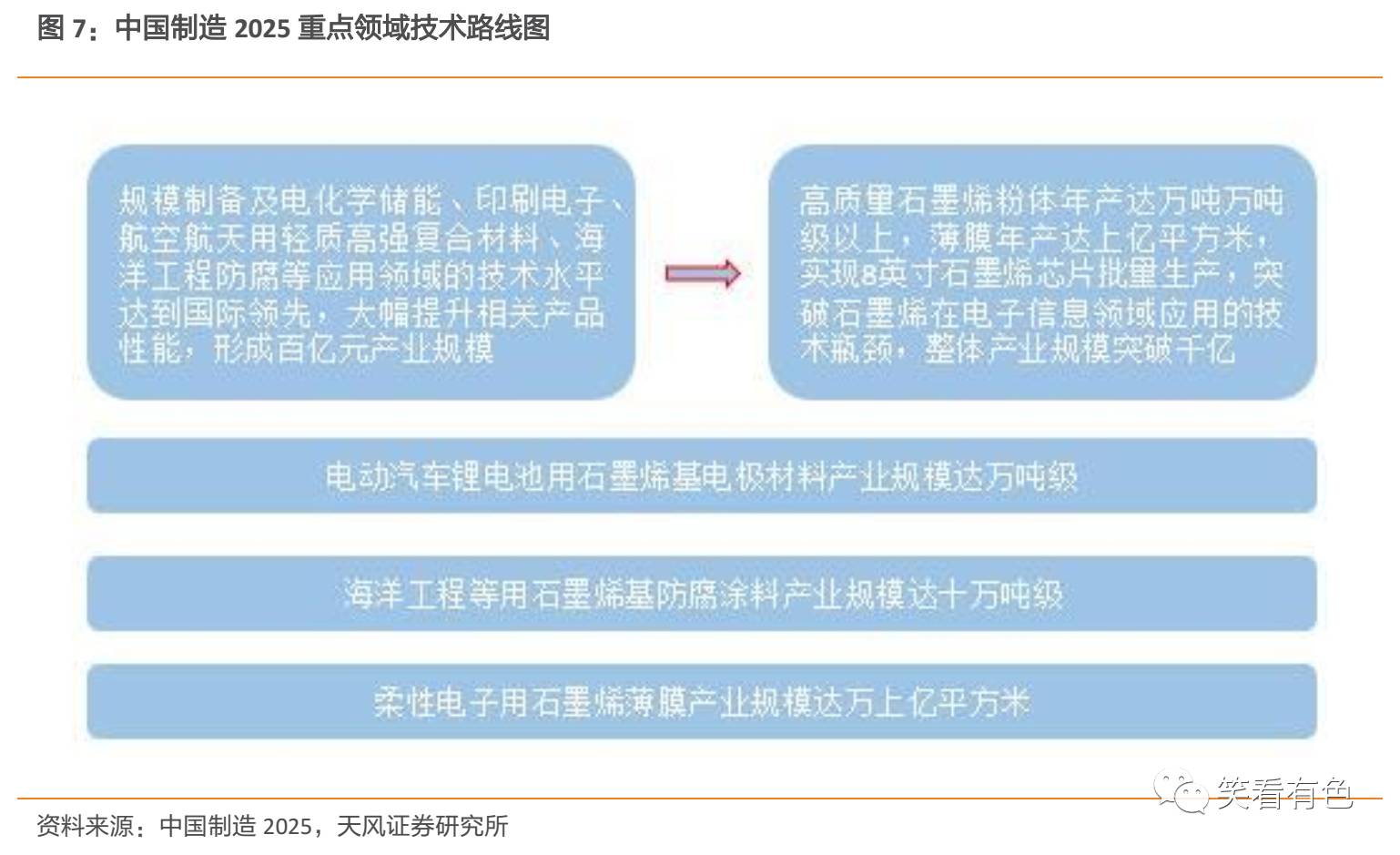

《中国制造2025》作为中国政府实施强国战略的第一个十年行动纲领,为中国制造业的发展指明了战略方向。从国家战略层面出发,结合能源安全、生态文明、国防科技等诉求,为石墨烯在各个细分领域的发展提出了明确的要求。

1.5. 石墨烯处于技术成长期,蕴含巨大市场

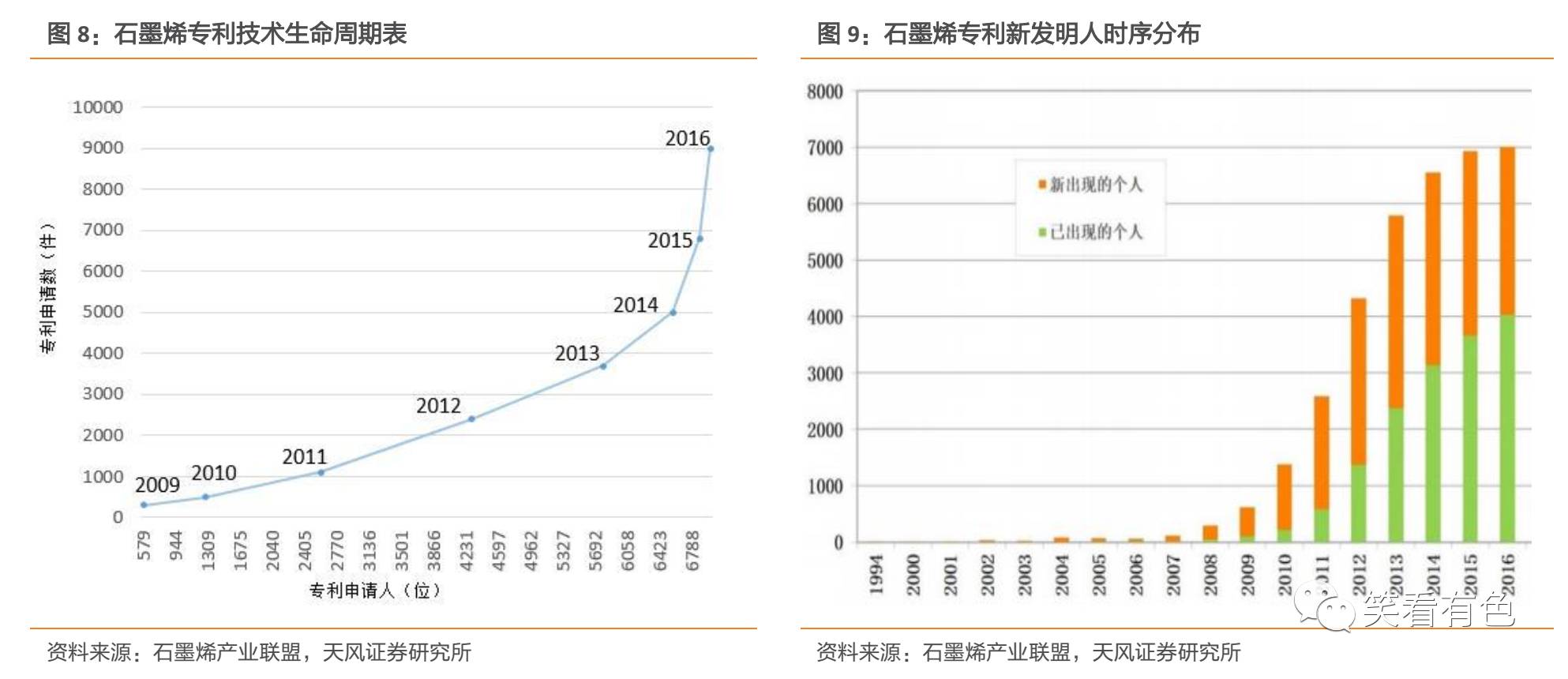

专利投入快速增长,处于技术成长期。分析一种技术的专利申请数量及专利申请人数量的年度变化趋势,可以判断该技术处于生命周期的何种阶段。通过观察全球石墨烯专利数量与发明人相关性,以及新增发明人数量,我们可以看到石墨烯相关专利技术正快速成长,正产业发展的初期阶段,是开展产业布局的战略机遇期。

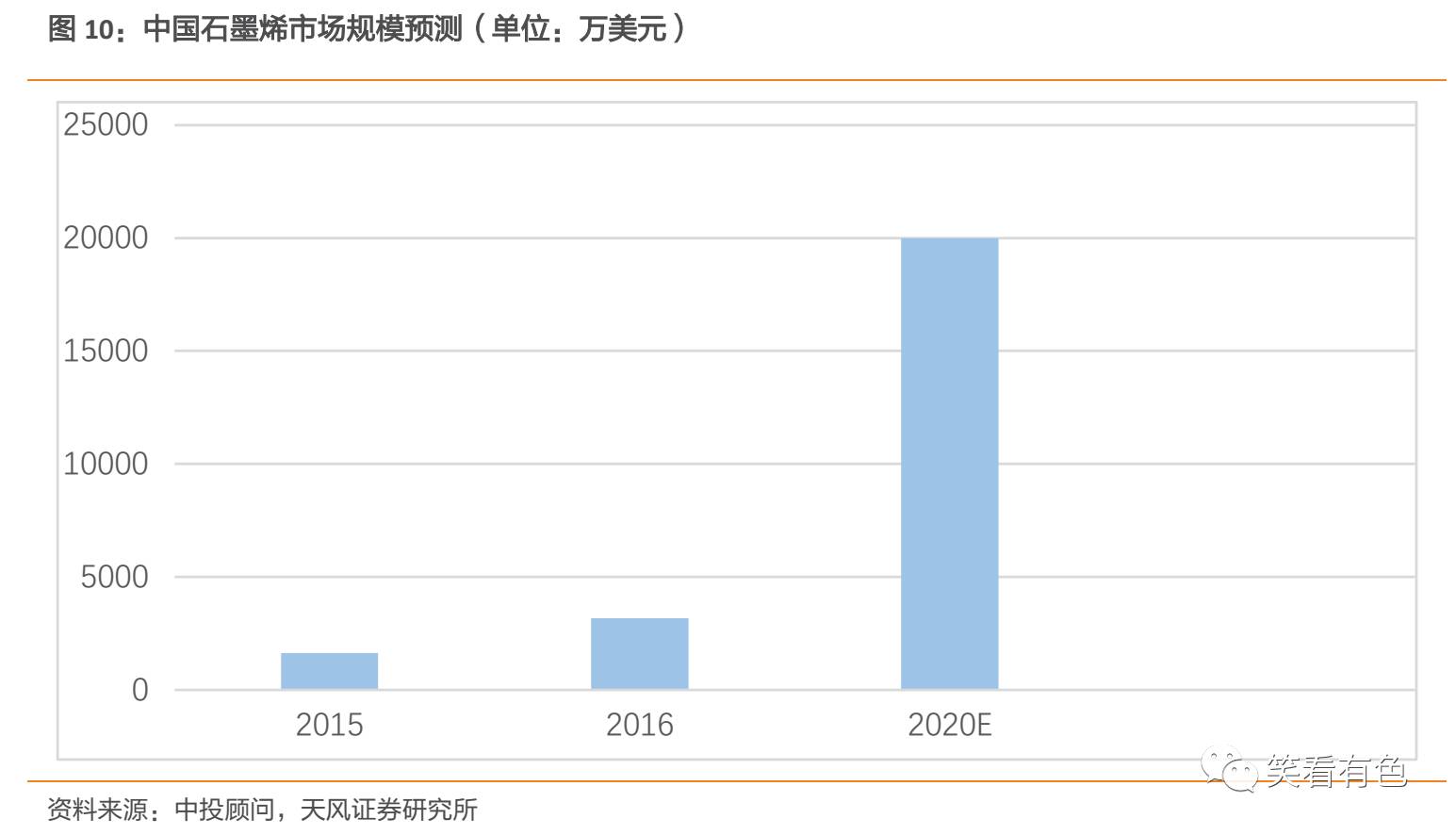

全球石墨烯市场巨大,中国将成最大消费国。目前全球石墨烯年产能已达到百吨级,业内预计未来五年到十年,石墨烯年产能将达到千吨级。锂电大数据统计显示,2015年,全球石墨烯市场规模约为453万美元,石墨烯正处于大规模化前夕,预计到2020年市场规模可达到3.85亿美元,2025年石墨烯规模将达21.03亿美元。中国石墨烯产业联盟统计显示,中国石墨烯生产企业已经从2015年的300多家增长到2016年的400多家,石墨烯产业规模从2015年的1630万美元增长到2016年的3842万美元,发展态势喜人。随着石墨烯量产的解决和石墨烯下游的拓展,产业联盟预计中国2020年石墨烯市场规模将达到2亿美元,占世界市场规模超过一半,成为全球最大的石墨烯消费国家。

2. 石墨烯制备篇

2.1. 制备方法综述

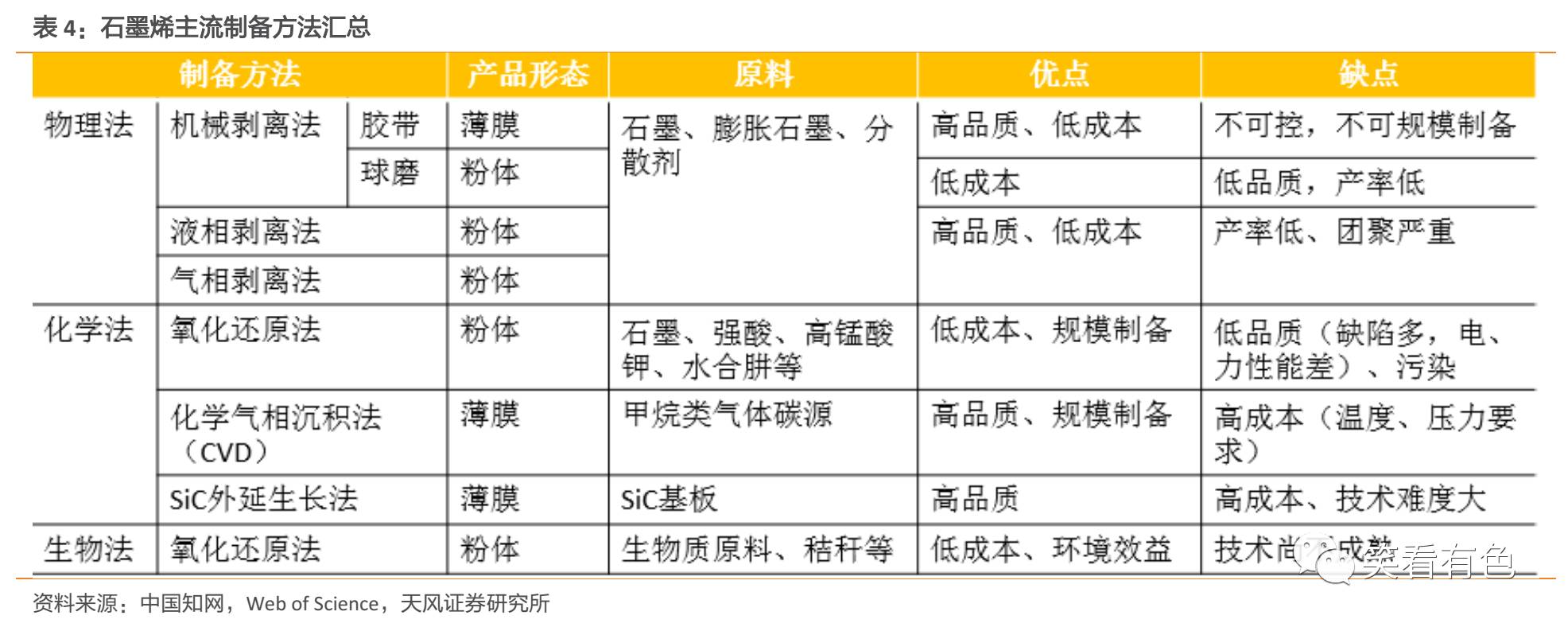

石墨烯原材料可以分为石墨烯薄膜和粉体(微片)两类。随着石墨烯在锂电池、触控屏等领域应用的逐渐兴起,对于产业链上游石墨烯原料的需求日益增加,如何实现石墨烯原料的大规模制备成为业界最关心的问题,也是目前制约石墨烯产业飞速发展的最大瓶颈。

目前石墨烯制备的主要方法有机械剥离法、气相沉积法、氧化还原法等。决定量产的关键因素首先是技术成熟度,其次是制造成本和产业应用障碍。

石墨烯粉体主要由球磨剥离法、气相液相剥离法和氧化还原法等制备,其中氧化还原法制备的石墨烯粉体层数最少。石墨烯薄膜主要由机械胶带法、气相沉积法和外延生长法等制备,其中气相沉积法可以制备大尺寸的石墨烯薄膜。因此,氧化还原法和气相沉积法被分别认为是最有希望实现石墨烯粉体和薄膜大规模制备的方法。

2.2. 粉体的研发现状

2.2.1. 氧化还原法制备粉体的技术路径

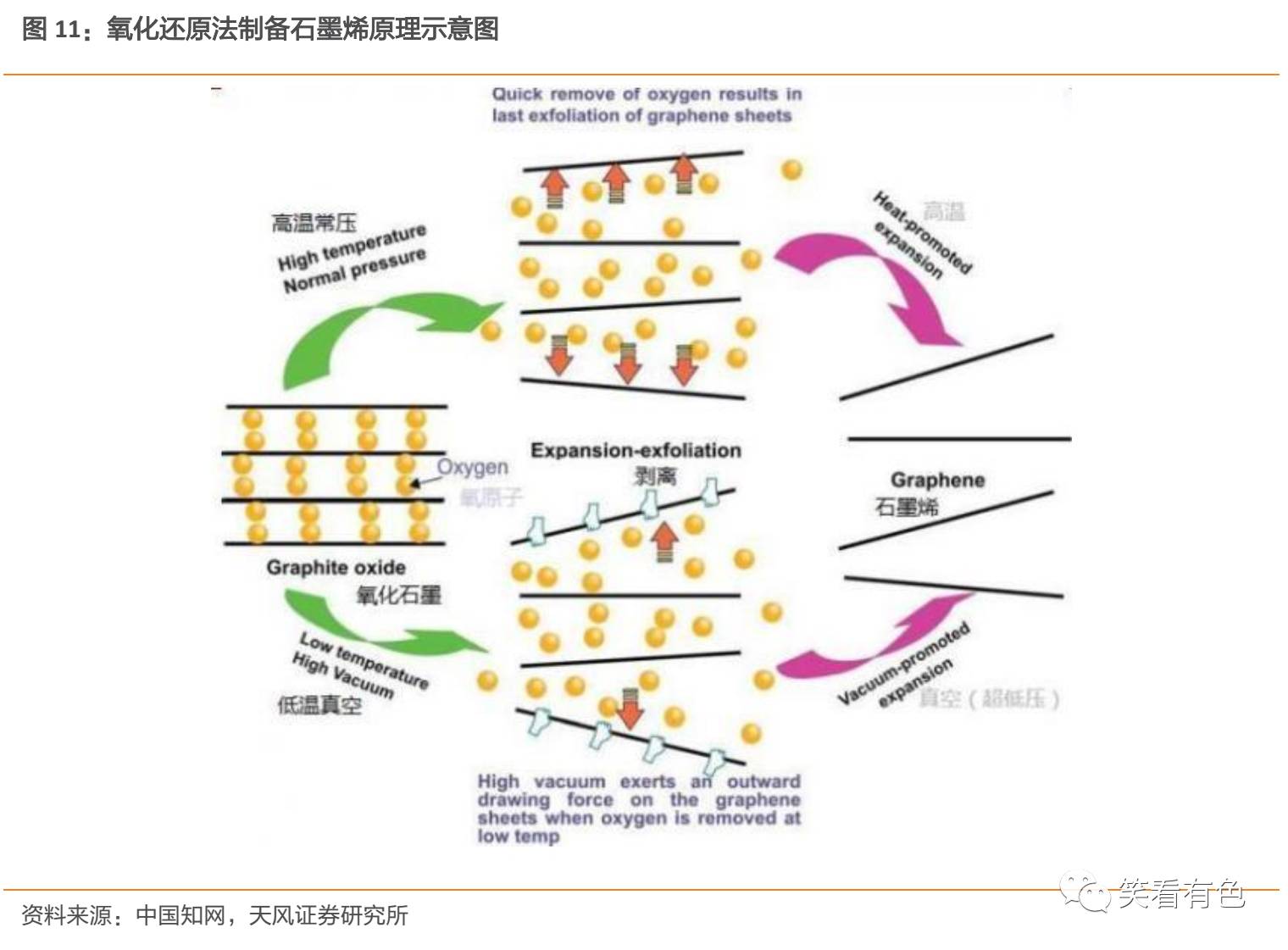

氧化还原法先将天然石墨用强酸等氧化剂氧化,使其表面形成含氧官能团,并将石墨层与层之间的距离拉大,然后经过超声或热膨胀,使其层与层得到剥离,变成氧化石墨烯;随后,利用各种还原反应(例如与水合肼反应、与硼氢化钠反应、热还原以及与氨水反应等)将氧化石墨烯表面的含氧官能团还原,得到不含或者少含官能团的单片碳原子层,即石墨烯。

氧化还原法制备石墨烯技术起步早,生产制造设备的要求较低,工艺流程相对简单。随着技术的发展,目前已经发展出多种不同的氧化和还原方法。其中氧化工艺中的Hummers法和还原工艺中的化学还原法,由于产物稳定易分散,制备安全性高,目前在行业内应用最广泛。

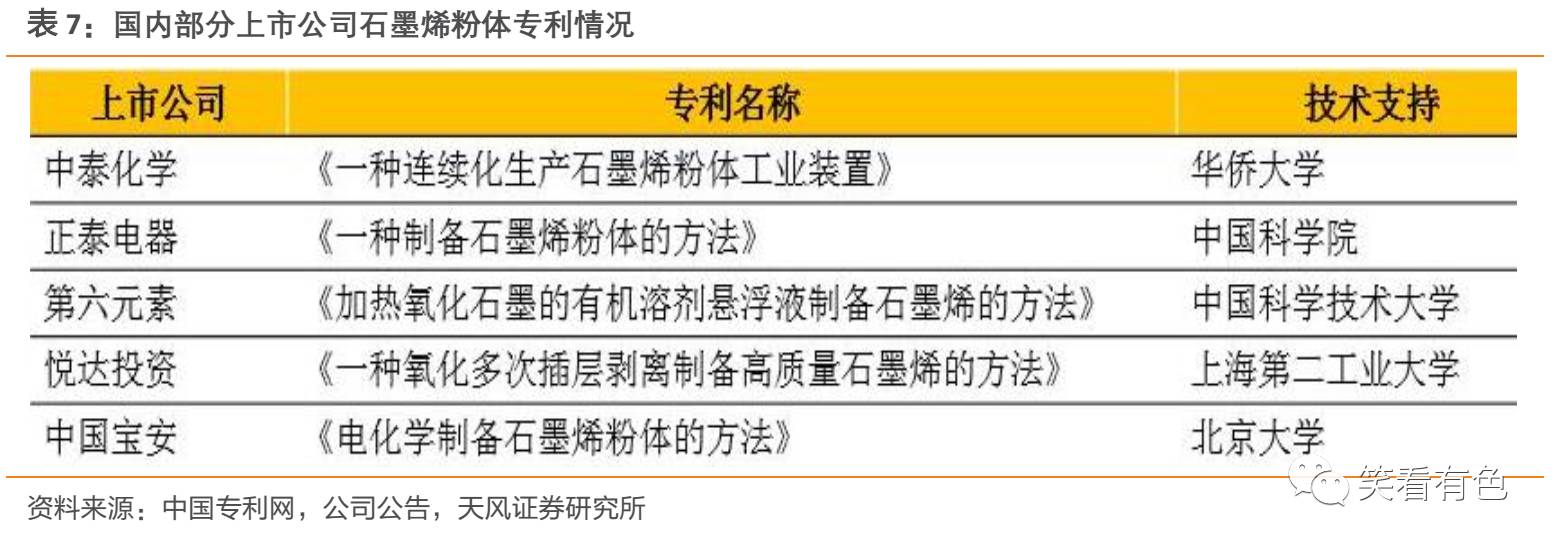

2.2.2. 粉体的国内研究发展现状

石墨烯生产企业通过与相关高校、研究所等科研机构或成立合作研究所,或成立合资公司,进行石墨烯技术的合作研发或者技术成果转让。针对石墨烯粉体的研究,国内已经有较多上市公司通过和高校合作,依托对方的技术优势获得了专利成果。

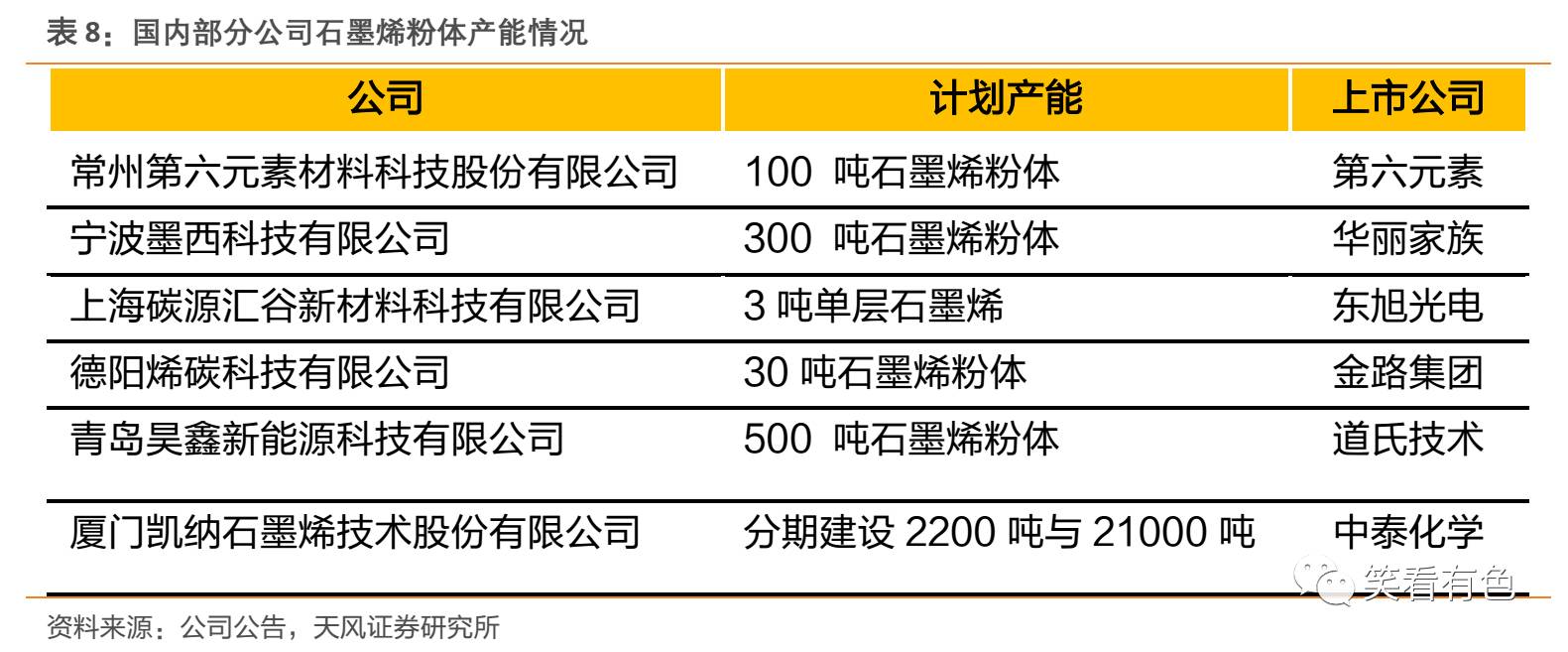

目前国内部分公司已实现石墨烯粉体规模化产线的投产,其中道氏技术旗下的青岛昊鑫拥有500吨产能,华丽家族旗下的宁波墨西拥有300吨产能,以及常州第六元素拥有100吨年产能,在国内排位靠前。其他相关企业的产线规模较小,或正在建设尚未投产。

2.2.3. 粉体的下游应用

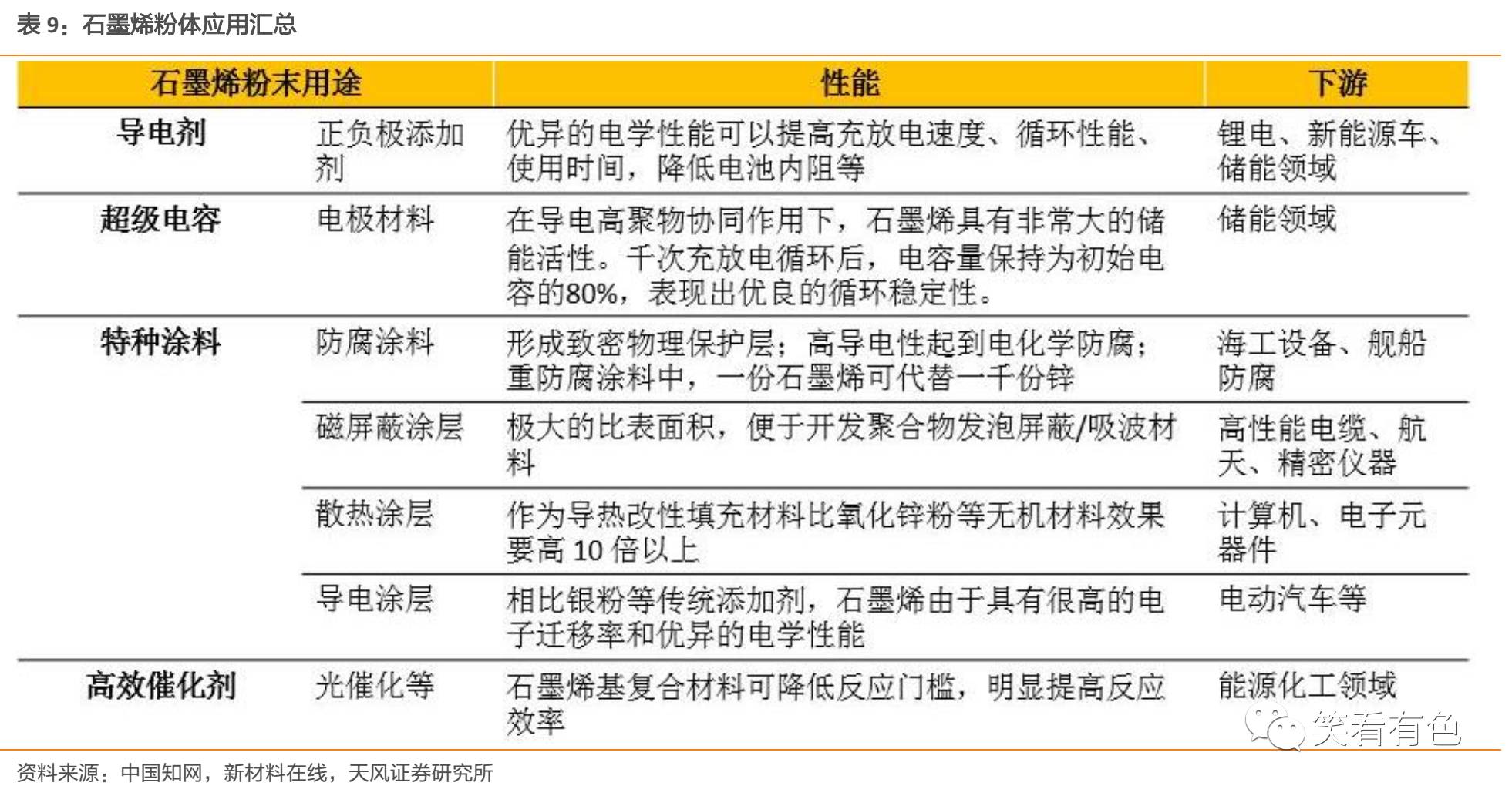

石墨烯粉体可以应用在很多领域,诸如在锂电池领域可以作为正负极材料的导电添加剂,可以提高充放电速度、循环性能等;作为超级电容的电极材料,表现出极大的储能活性,循环性能优良;应用在特种涂料领域,可以作为添加剂掺杂在诸如防腐涂料、散热涂层、导电涂层等,改善涂料性能;以及作为能源化工领域的高效催化剂等。

2.3. 薄膜的研发

2.3.1. CVD法制备粉体技术路径

石墨烯的化学气相沉积的在高温和高真空的环境下,将一种含碳的气态物质(诸如甲烷、乙炔)通入腔体,使之发生化学反应分解生成碳单质C,在氢气等还原性气氛下,碳单质C在衬底表面冷却凝聚成核,最终形成石墨烯薄膜。该反应需要精确的温度、物质参数、反应时间等控制。

目前CVD法制备石墨烯有很多种途径,目前应用最广泛的制备途径有管式炉CVD、微波等离子体CVD以及磁控溅射法CVD。CVD法制备石墨烯,由于其所用的原料都是基本的工业气体,所以该类制备方法的主要区别是在高温低真空特殊条件的生成条件上,所以不同路径的主要区别是在实现特殊物理条件的设备上。

2.3.2. 薄膜的国内研究发展现状

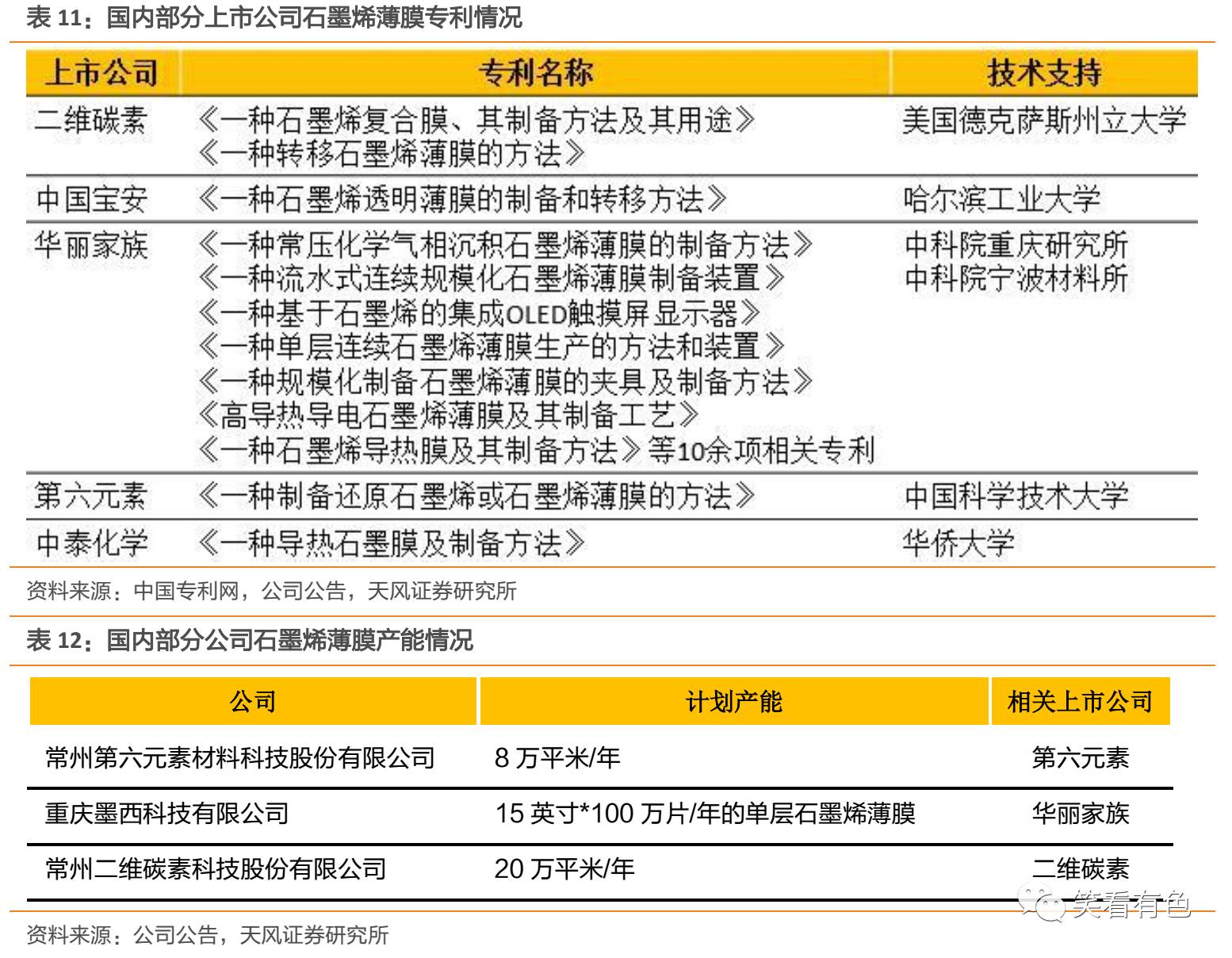

石墨烯薄膜的研究与粉体相比,薄膜领域的研究进展和取得成果相对比较集中,不像粉体那样有比较多的企业拥有技术和产线。在石墨烯薄膜领域的研发和应用研究领域,华丽家族依托中科院两大材料应用研究所,占据了国内石墨烯薄膜专利的半壁江山。由于目前石墨烯薄膜的相关技术拥有者较少,产能投放规模也相对较少。

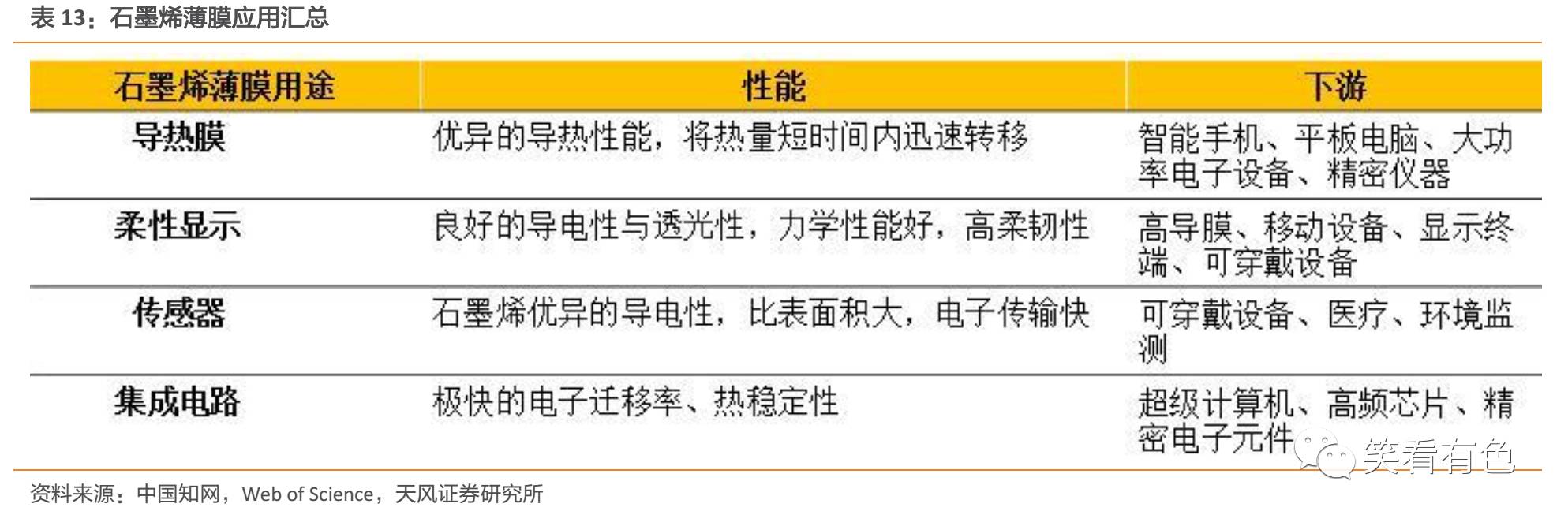

2.3.3. 薄膜的下游应用

石墨烯薄膜可以应用在导热膜上,发挥其优异的导热性能,用于智能手机、平板电脑等设备的散热层;利用石墨烯的导电透光以及高度柔性,可以用来制作柔性显示屏、可穿戴设备等;石墨烯巨大的比表面积以及优异的电子传输性能,是的传感器领域成为石墨烯薄膜的一大目标市场;此外,石墨烯对硅的替代有望带来半导体领域颠覆性的革命,成为下一代集成电路、超级计算机的基础材料。

3. 粉体应用篇

3.1. 导电剂

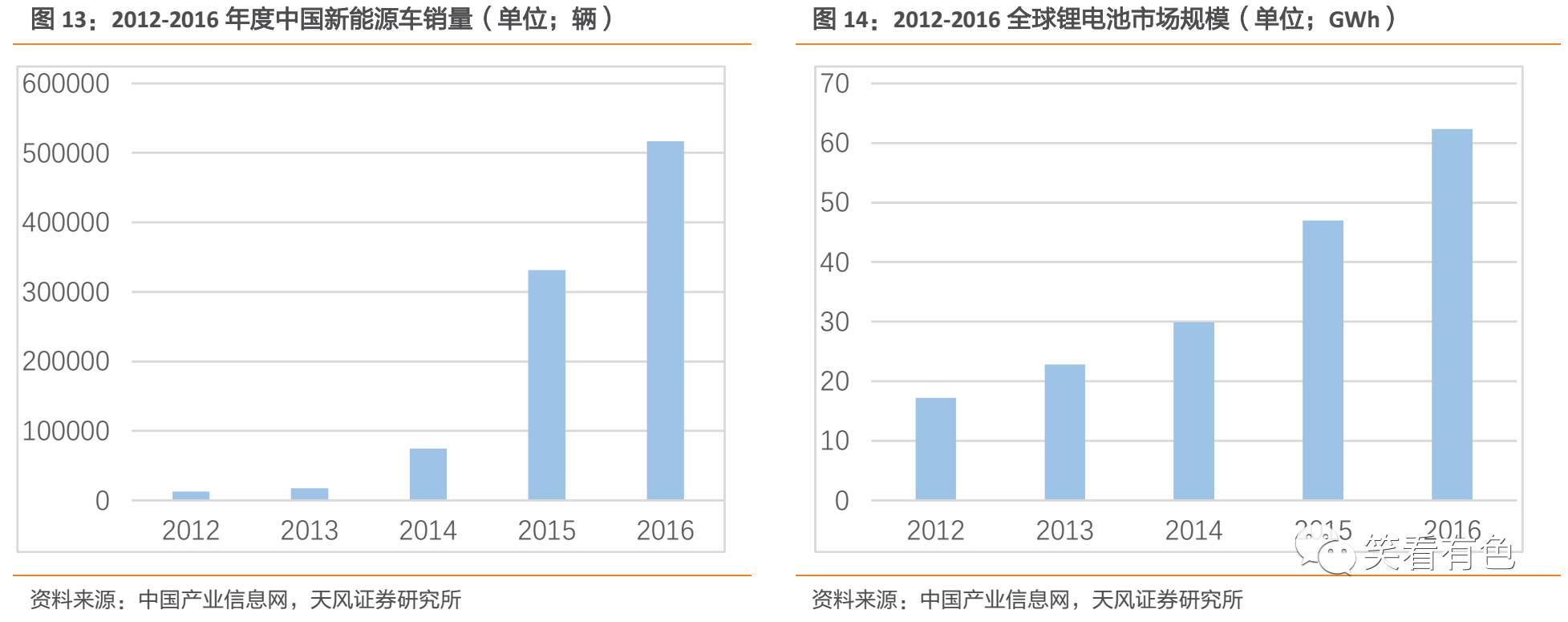

3.1.1. 新能源汽车市场需求增大,导电剂有望迎来大规模增长

在国家政策密集出台的刺激下,我国新能源汽车产销量近年高速增长。同时随着用户对新能源汽车续航里程要求的提高,以及动力锂电池能量密度的突破,未来锂电池市场规模将逐步上升。作为锂电池的关键组成部分,伴随着新能源车行业快速发展和锂电池的需求的增加,导电剂有望迎来大规模增长。

3.1.2. 锂电池的导电桥梁——导电剂

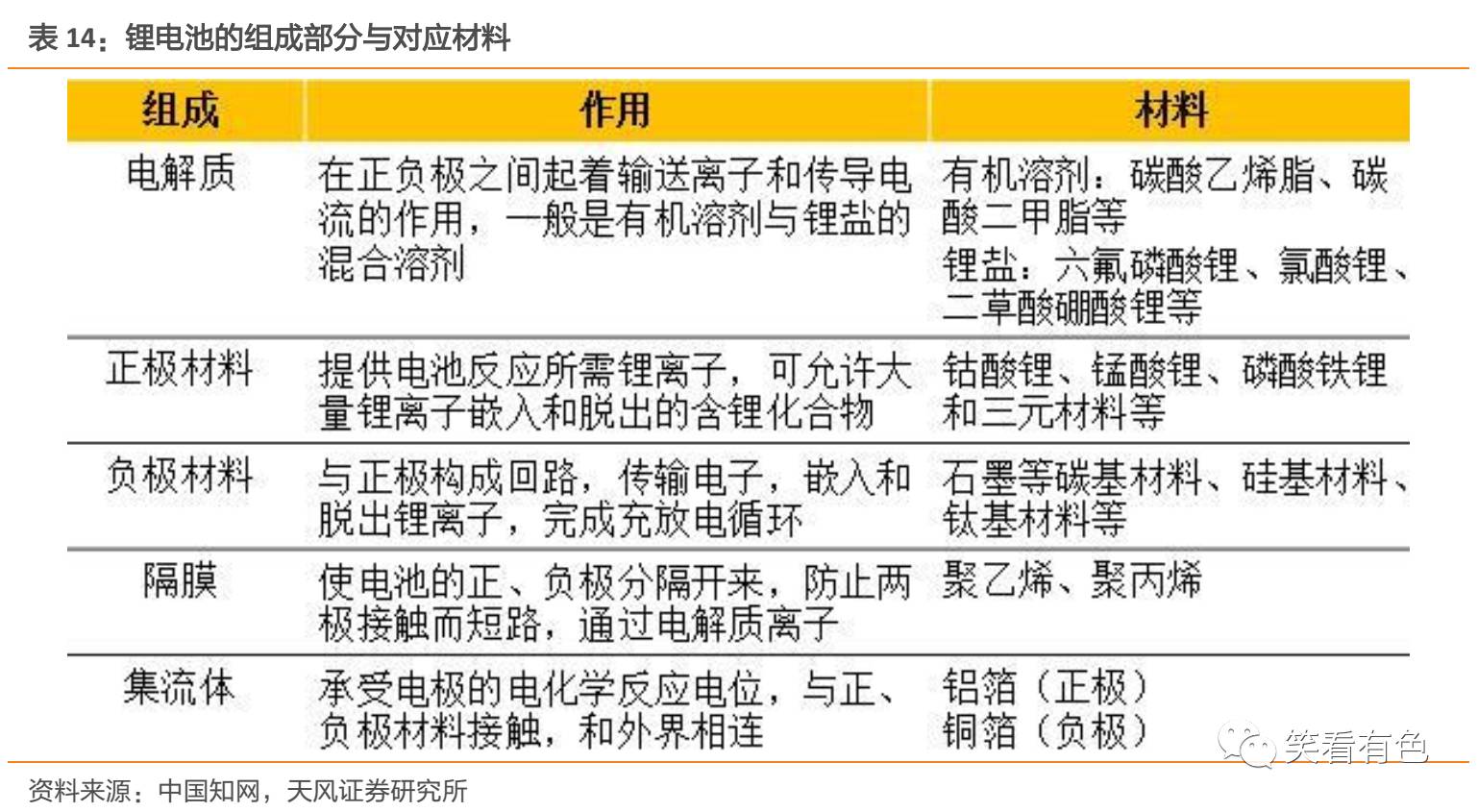

锂电池正常的充放电过程,需要锂离子、电子的共同参与,这就要求锂离子电池的电极必须是离子和电子的混合导体,但是这样的话电子在粒子间的导电性就较差,光靠活性物质本身的导电性是远远不够的。

为了保证电极具有良好的充放电性能,在极片制作时通常加入一定量的导电物质,在活性物质之间、活性物质与集流体之间起到收集微电流的作用,以减小电极的接触电阻加速电子的移动速率,同时也能有效地提高锂离子在电极材料中的迁移速率,从而提高电极的充放电效率。这些被添加进去的导电物质称为导电剂。

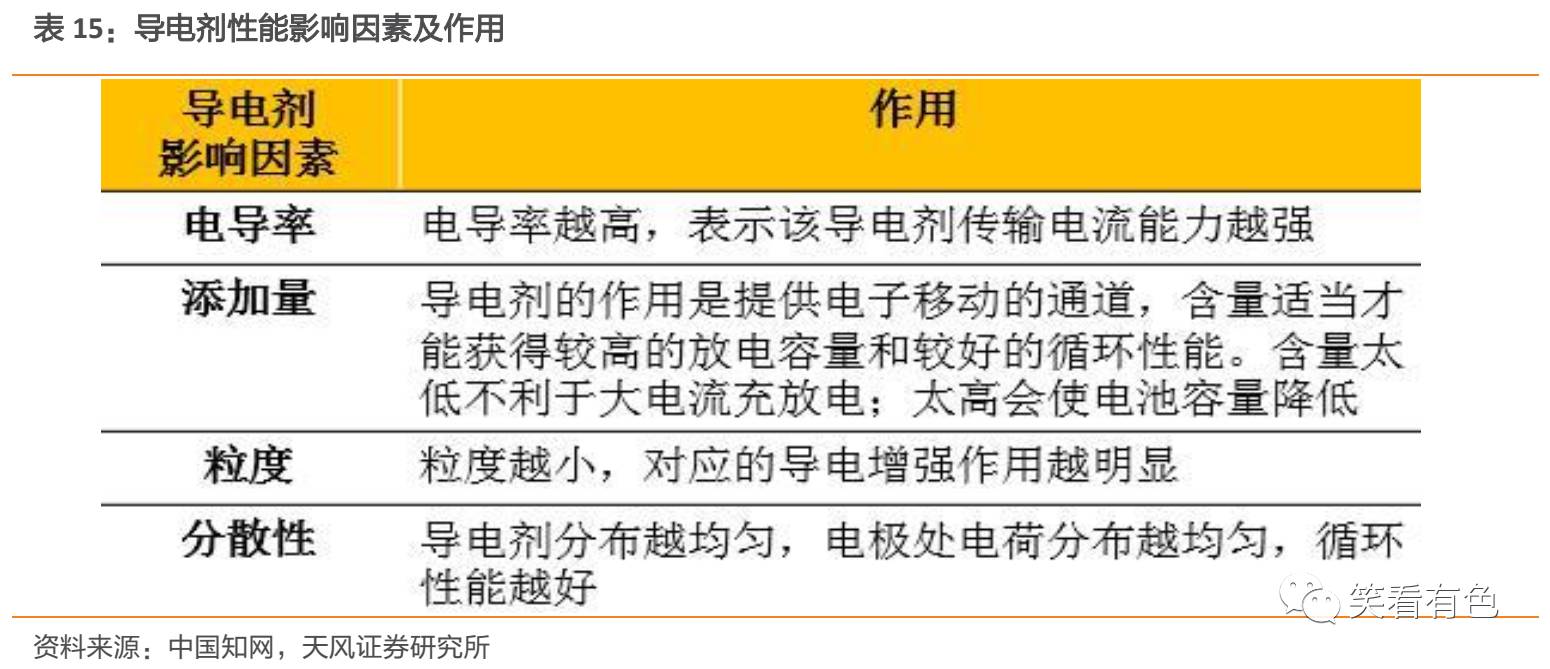

导电剂对电池的性能影响主要包括以下4个方面:电导率、导电剂的含量、导电剂的粒度及导电剂的分散程度。导电剂的出发点就是增加电极材料的导电性,所以导电剂材料的电导率是至关重要的一个因素。此外导电剂的添加量也不是越小越好,所谓物极必反,要结合电池的材料容量等多因素综合决定。导电剂的粒度和分散性要求最主要是为了均衡电极的导电效果。

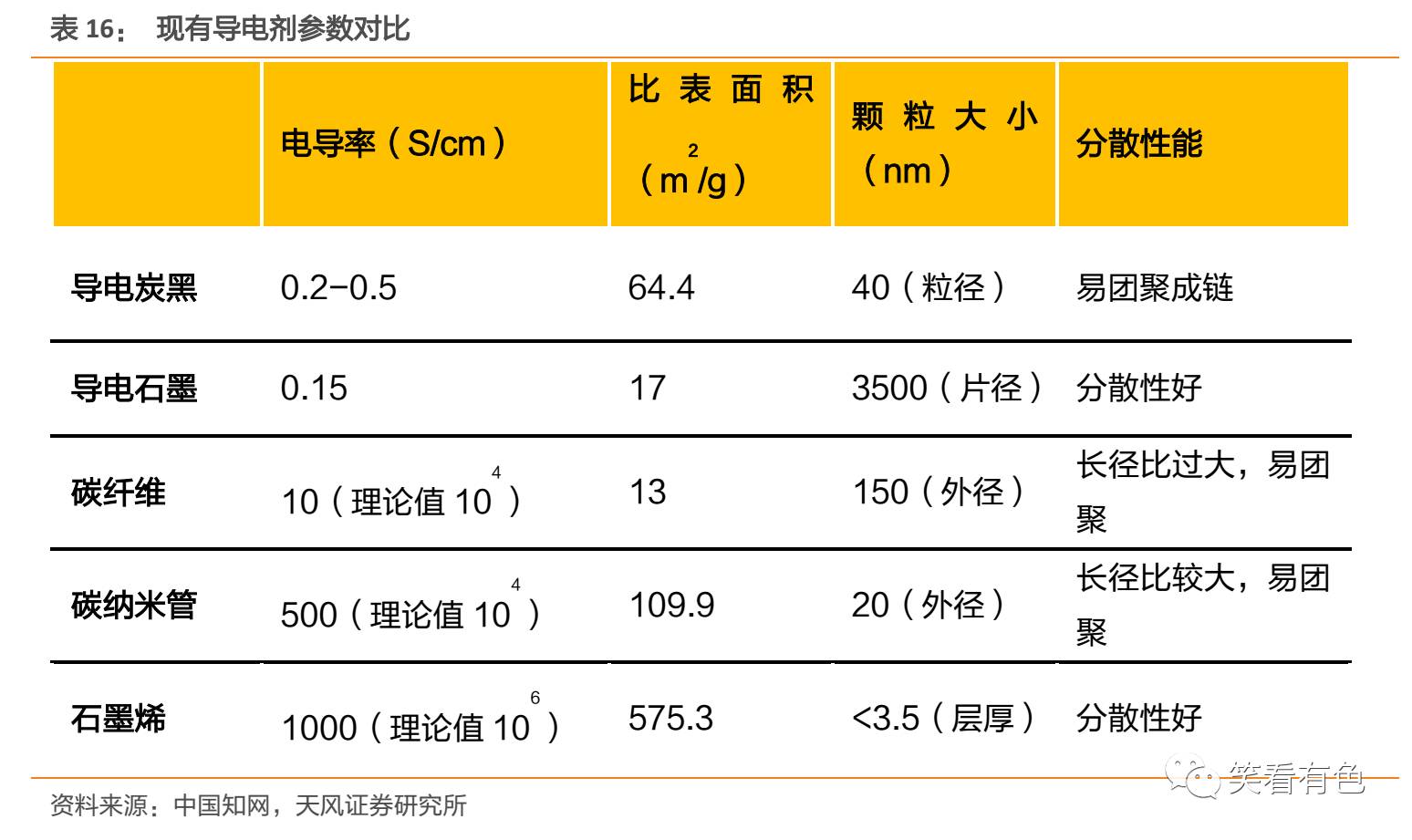

(1) 不同导电剂性能对比

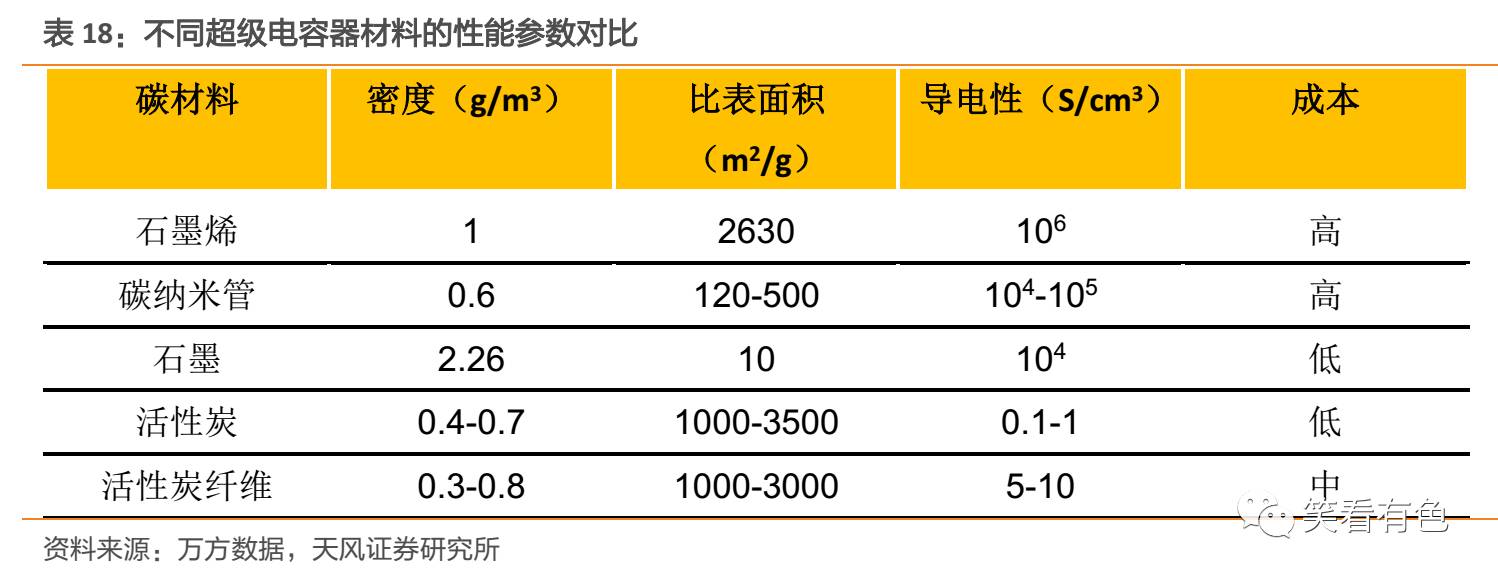

目前,常用的锂电池导电剂有导电炭黑、导电石墨,纳米碳纤维(VGCF)和碳纳米管(CNT)。相对于常用的锂电池导电剂,石墨烯无论是在电导率、比表面积、颗粒大小还是分散性能方面,都表现出巨大的优势。相关研究证明,在导电添加剂用量为1-6 wt%的范围内,石墨烯导电剂的电阻率均仅为同浓度的导电碳黑1/40-60,仅为同浓度碳纳米管1/10左右。在10C、电池容量为0-133mAh·g-1时,石墨烯的放电电压也明显高于导电碳黑。结合之前对导电剂作用机理的分析,看好石墨烯作为锂电池导电剂的光明未来。

(2) 价格分析

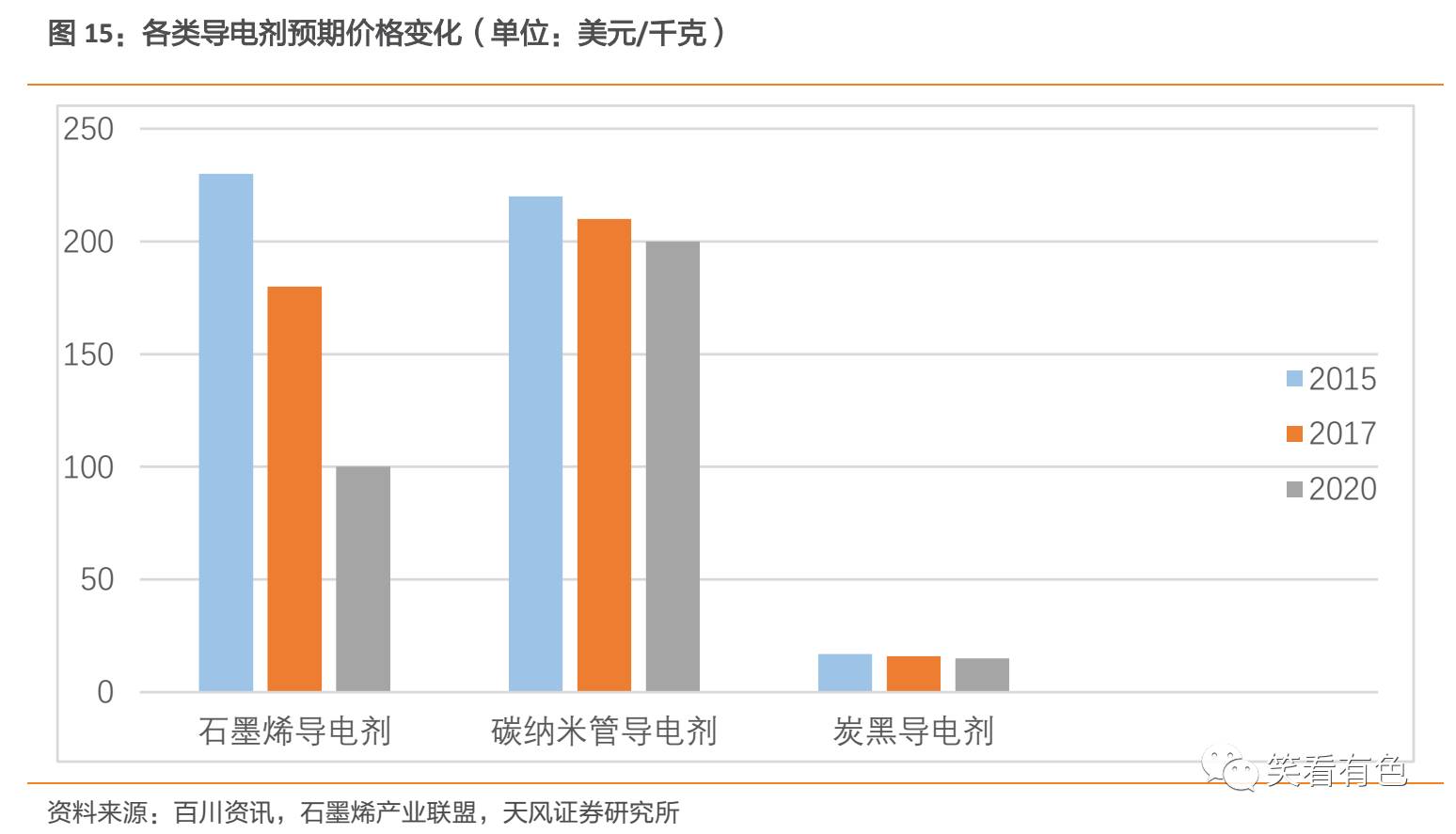

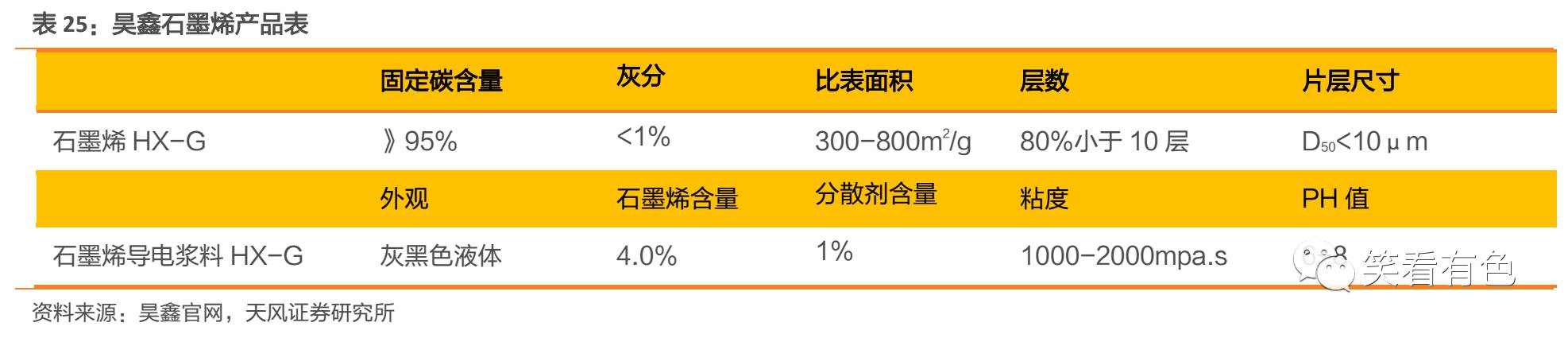

目前石墨烯的生产成本较高,根据石墨烯产业联盟的统计数据,2015年石墨烯导电剂的价格为 230 美元/千克,与碳纳米管导电剂价格大致相同。随着石墨烯生产工艺的进一步成熟,相关资本的涌入以及国家政策的大力支持,石墨烯导电剂将突破成本瓶颈,预计到2020年,石墨烯导电剂价格将降至 100美元/千克,石墨烯导电剂的价格优势逐渐突显。根据我们的测算(参加表24),预计2020年导电剂市场规模为45.9万吨,按照100美元/千克的石墨烯导电剂价格计算,则石墨烯导电剂的市场有450.9亿美元。

3.1.3. 石墨烯基锂电池产品

(1) 东旭光电——“烯王”

2016年7月8日,东旭光电发布“烯王”石墨烯基锂电池。通过将石墨烯粉体加入到正极材料中,从而提高正极的导电性。东旭光电在发布会上宣称,在10C条件下,此款石墨烯基锂电池能6分钟充满,是传统电池的24倍;寿命达到3500次,而磷酸铁锂电池仅为2000次左右;能够适应-30-80摄氏度的工作环境。公司预计2018年底量产。

(2) 华为——高温长寿命石墨烯基锂离子电池

华为中央研究院瓦特实验室在第57届日本电池大会上,宣布在锂离子电池领域实现重大研究突破,推出业界首个高温长寿命石墨烯基锂离子电池。可以将锂离子电池上限使用温度提高10℃,使用寿命是普通锂离子电池的2倍。高温环境下的充放电测试表明,同等工作参数下,该石墨烯基高温锂离子电池的温升比普通锂离子电池降低5℃; 60°C高温循环2000次,容量保持率仍超过70%;60℃高温存储200天,容量损失小于13%。

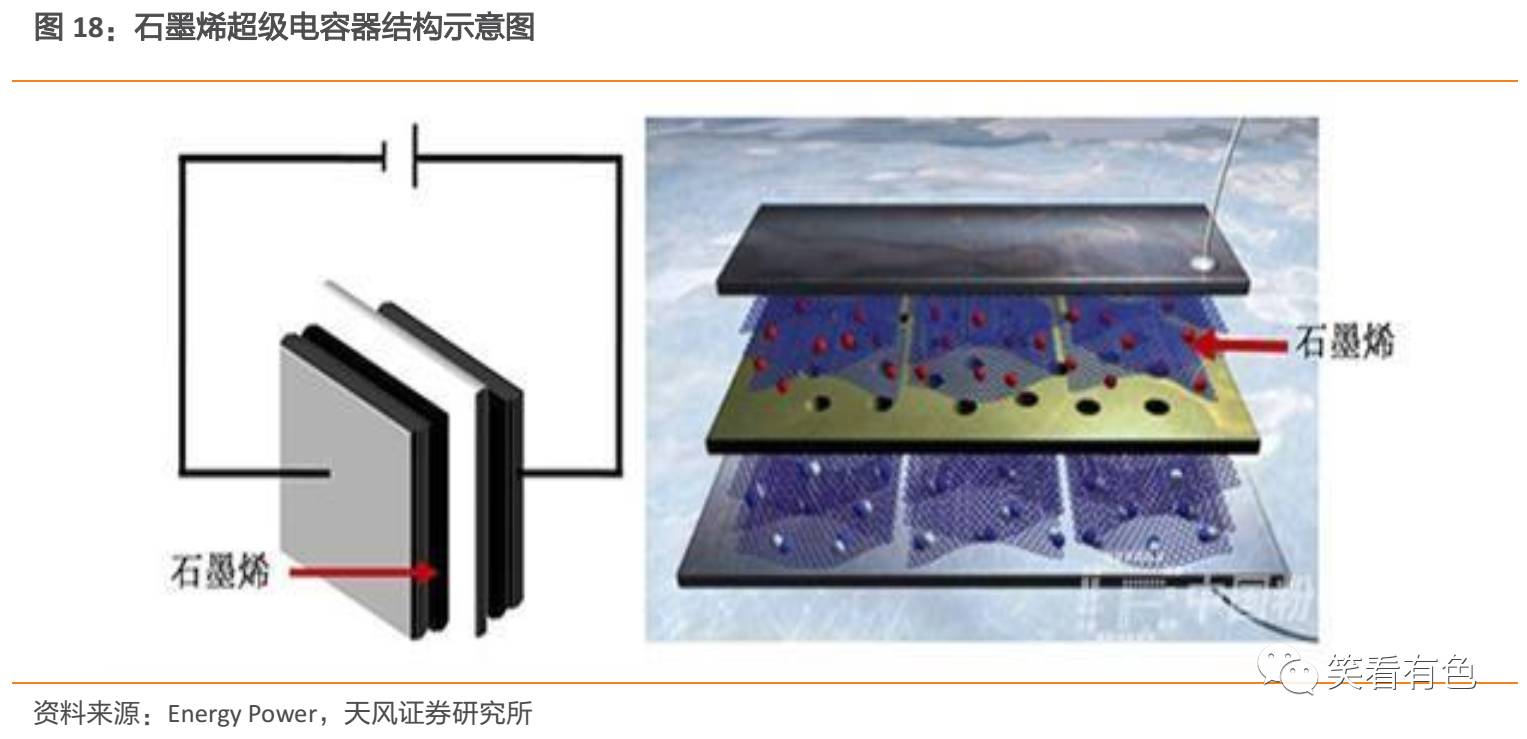

3.2. 超级电容

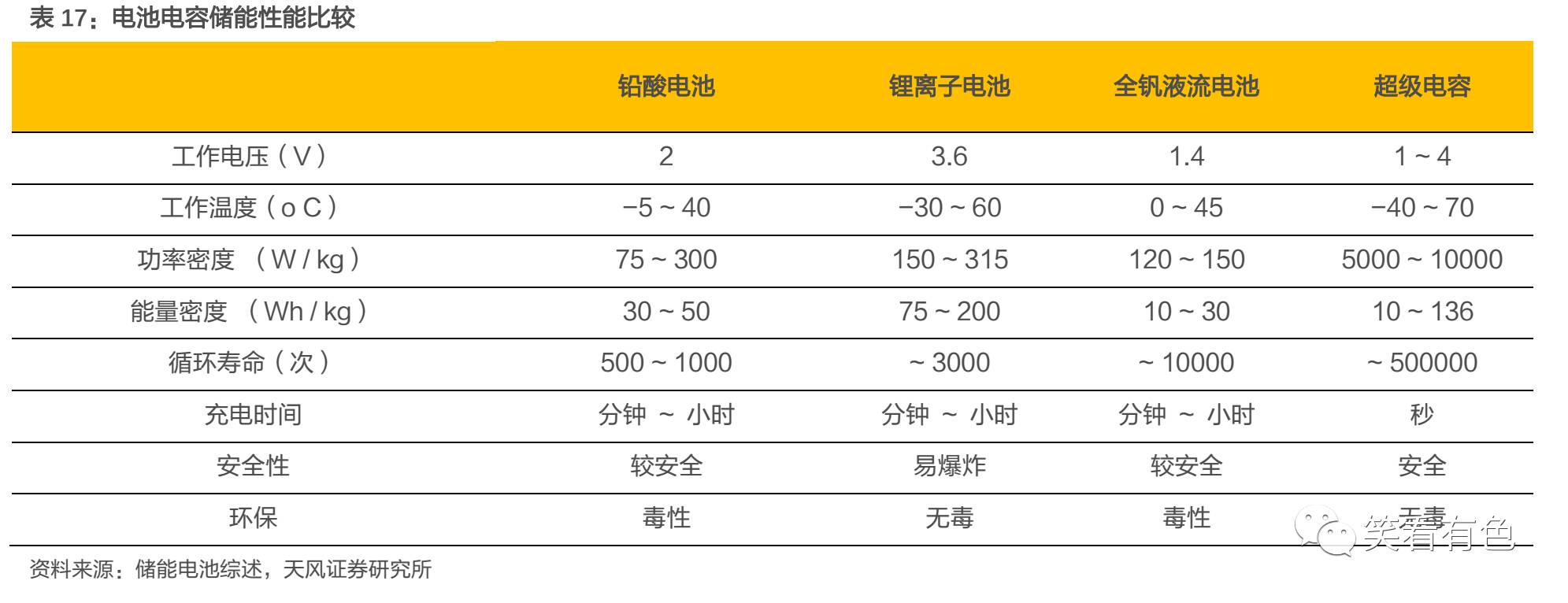

超级电容器是一种介于电池和传统静电电容器之间的新一代能源装置,因为充放电的过程始终只涉及物理变化,所以超级电容器具有性能稳定、充电时间短、循环次数多、电容量大等特点,在能源存储、电动工具、交通设备、动力设备、通信等领域具有非常广阔的应用前景。

和现有的铅酸电池、锂离子电池、全钒液流电池相比,超级电容的优势主要体现在工作温度、功率密度、循环寿命以及充放电时间上。超级电容器作为储能元件,能够实现高功率密度运行,在很短时间内充满能量或者释放能量,充放电时间短,类似于跑车的百米加速度性能优越一样。从超级电容的原理出发,它拥有很高的循环使用寿命,而且工作环境的温度范围更大,可以满足诸如北方冬季交通等一些特殊应用场景的需求。

石墨烯可显著提高超级电容器能量密度。目前受到电极材料的制约,现有超级电容器能量密度大都低于50 Wh/kg。石墨烯的比表面积为2630m2/g,将其应用于超级电容电极材料,可显著提高超级电容器的能量密度。目前有实验室成果做到储能密度达 170 Wh/kg,大大超过现有超级电容器的能量密度。但是在电容器组装过程中,因为石墨烯团聚现象的存在,使得相应超级电容器的能量密度受限,现有研究方向是通过改变电解液种类、石墨烯形貌以及石墨烯基复合电极材料为主。

石墨烯超级电容产品

2015年10月,中国中车股份有限公司发布大功率石墨烯超级电容:2.8伏/30000法拉超级电容和3伏/12000法拉超级电容。2.8伏/30000法拉超级电容适合用于无轨电车主驱动,单次充电不到1分钟,行驶里程可从目前的4-6公里提高到8-10公里,实现车辆只需在首尾站点充电的要求; 3伏/12000法拉超级电容适用于有轨电车主驱动,单次充电仅需30秒,行驶里程可达6公里,比有网电车节能30%以上。

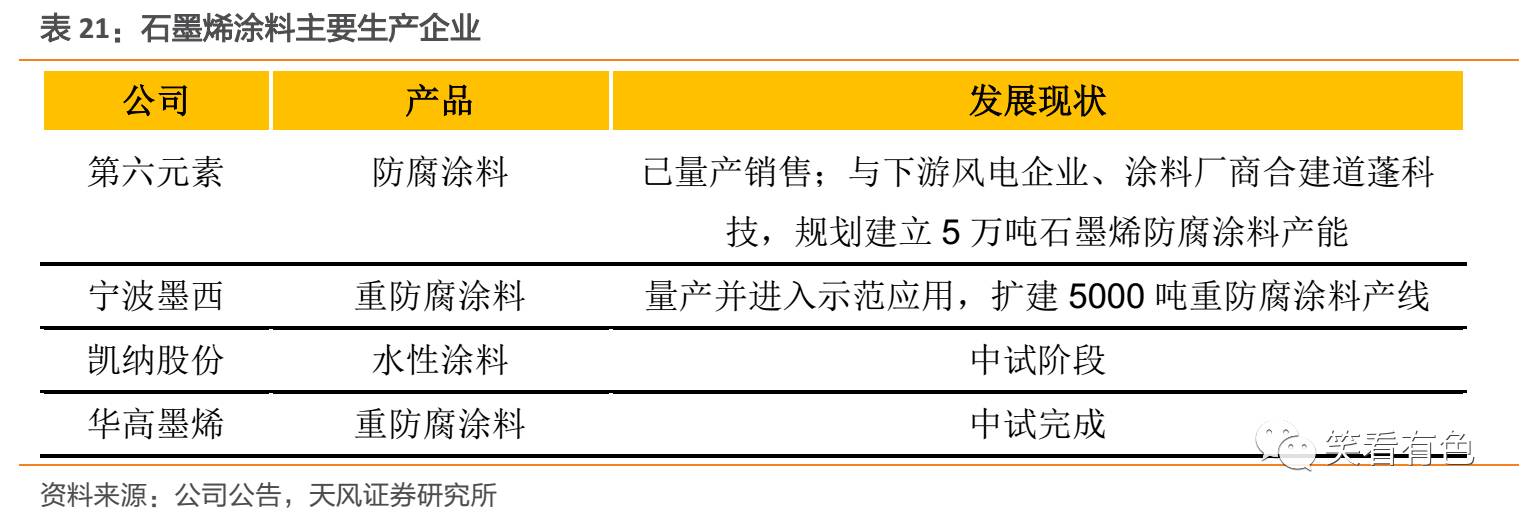

3.3. 涂料

石墨烯具备在防腐、防水、导电或抗静电涂料等领域快速拓展的潜力。带有大量含氧官能团的功能化石墨烯与树脂、高分子材料的结合力强,极其适合作为增强材料或功能化材料。

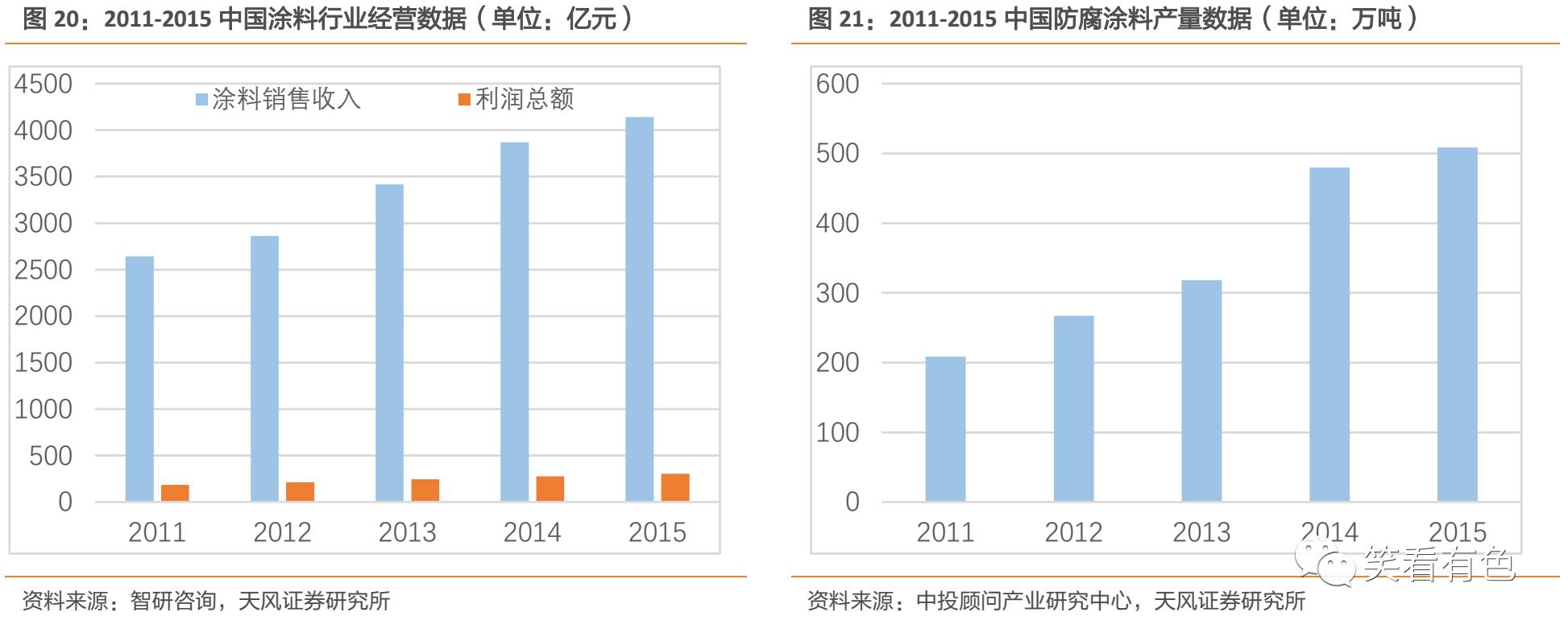

随着国民经济的迅速发展,防腐涂料、导电涂料等工业涂料的需求量迅速增长,国内涂料总产量从2005年的249.05万吨已经增至2015 年的 1710.82 万吨,保持年均20%的复合增长率,照此推算,2018年的涂料产量将接近 3000 万吨,市场潜力可观。

防腐涂料

石墨烯对于金属腐蚀的保护作用主要体现在以下几个方面:

1)石墨烯可层层叠加形成致密的隔绝层,起到物理防腐作用;

2)石墨烯的导电性能还能迅速地将阳极反应中产生的电子传导到涂料表面,起到电化学防腐的作用;

3)石墨烯由于其特殊的力学性质更加坚固抗损伤,进而显著延缓了金属的腐蚀速度。

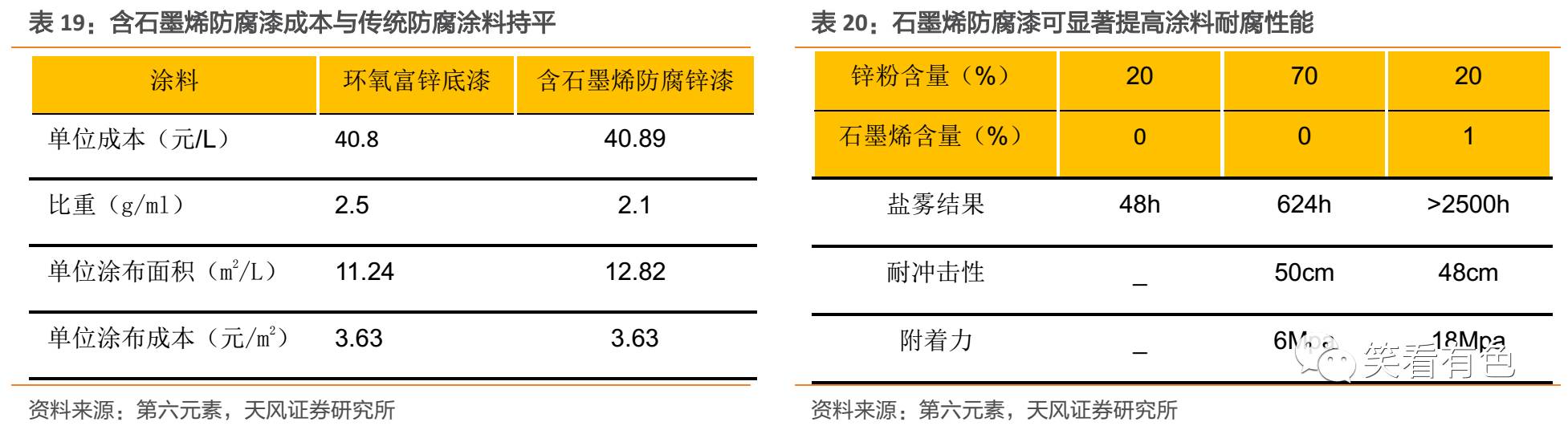

中投顾问统计,我国常规防腐涂料产量增长速度为15%-20%,而重防腐涂料产量增长速度保持在 15%左右。据估计,到 2017 年防腐涂料总产量或可达 600 万吨以上。重防腐涂料底漆含锌量高达96%,采用石墨烯添加到防腐涂料当中,一份石墨烯可以代替50份锌,并且可以形成大量的隔离层,可阻止外界对基体材料的侵蚀,大大提高重防腐涂料的防腐性能。

导电涂料

传统的导电涂料通过加入金属或金属氧化物颗粒( 如银粉、铜粉、氧化锌等导电性物质)作为添加剂来达到涂膜导电的目的。相比银粉等传统添加剂,石墨烯由于具有很高的电子迁移率和优异的电学性能,能够更好地实现导电涂料所要达成的目标;而且由于石墨烯还具备优异的机械性能及热性能,使得这种新型导电涂料更加耐用,更能适应复杂的应用环境。

散热涂料

在复合材料中添加石墨烯粉体,可以极大的改善材料的导热性。其作为导热改性填充材料比氧化锌粉等无机材料效果要高 10 倍以上。

电磁屏蔽涂料

石墨烯极大的比表面积,便于开发聚合物发泡屏蔽/吸波材料。可用于电缆涂料、精密设备电磁屏蔽等领域。

抗静电涂料

石墨烯所具有的高导电性、强力学性能等特点,有利于制备高性能、高强度的抗静电涂料,满足电子、电器、航空及化工等多种领域对涂料的抗静电性能越来越高的要求。

透光涂料

石墨烯由于具有良好的光学性能,可以在实现防腐等目标的基础上,用于汽车船舶玻璃、显示器、电视机等领域。

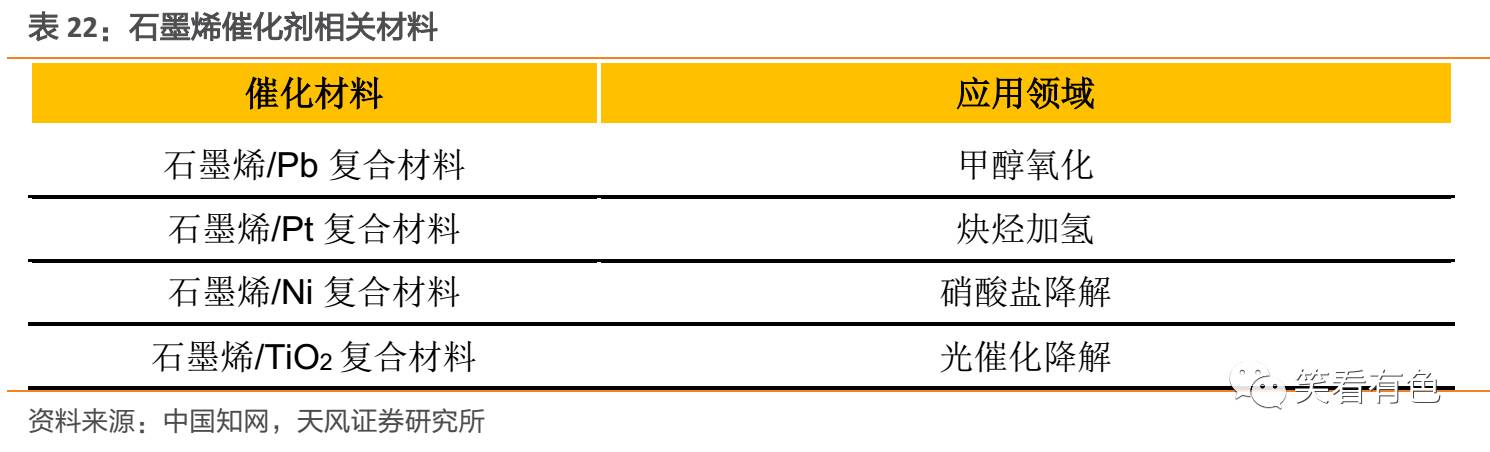

3.4. 高效催化剂

石墨烯的开放式结构、优异的电学性能以及可修饰性,通过与无机纳米粒子形成复合材料,可以作为高效催化剂应用于催化领域。石墨烯在高性能催化剂领域的研究成果层出不穷,通过将石墨烯与一些重金属粒子或者一些特异性的金属氧化物结合,可以用在诸如甲醇氧化、工业加氢反应、硝酸盐降解、光催化降解等领域。

4. 薄膜应用篇

4.1. 导热膜

在电子设备迅速普及,尤其是智能手机、笔记本电脑等移动终端蓬勃发展的大背景下,设备高功率运行的散热问题一直是业界的关注点。如何有效的散热,减缓高温降低设备运行性能以及防止高温导致的系统安全问题,逐渐成为电子设备辅助材料行业的研发和更新换代重要领域。目前使用最广泛的导热物质是石墨,众多的智能手机以及笔记本电脑等都配备有相应的石墨散热产品。

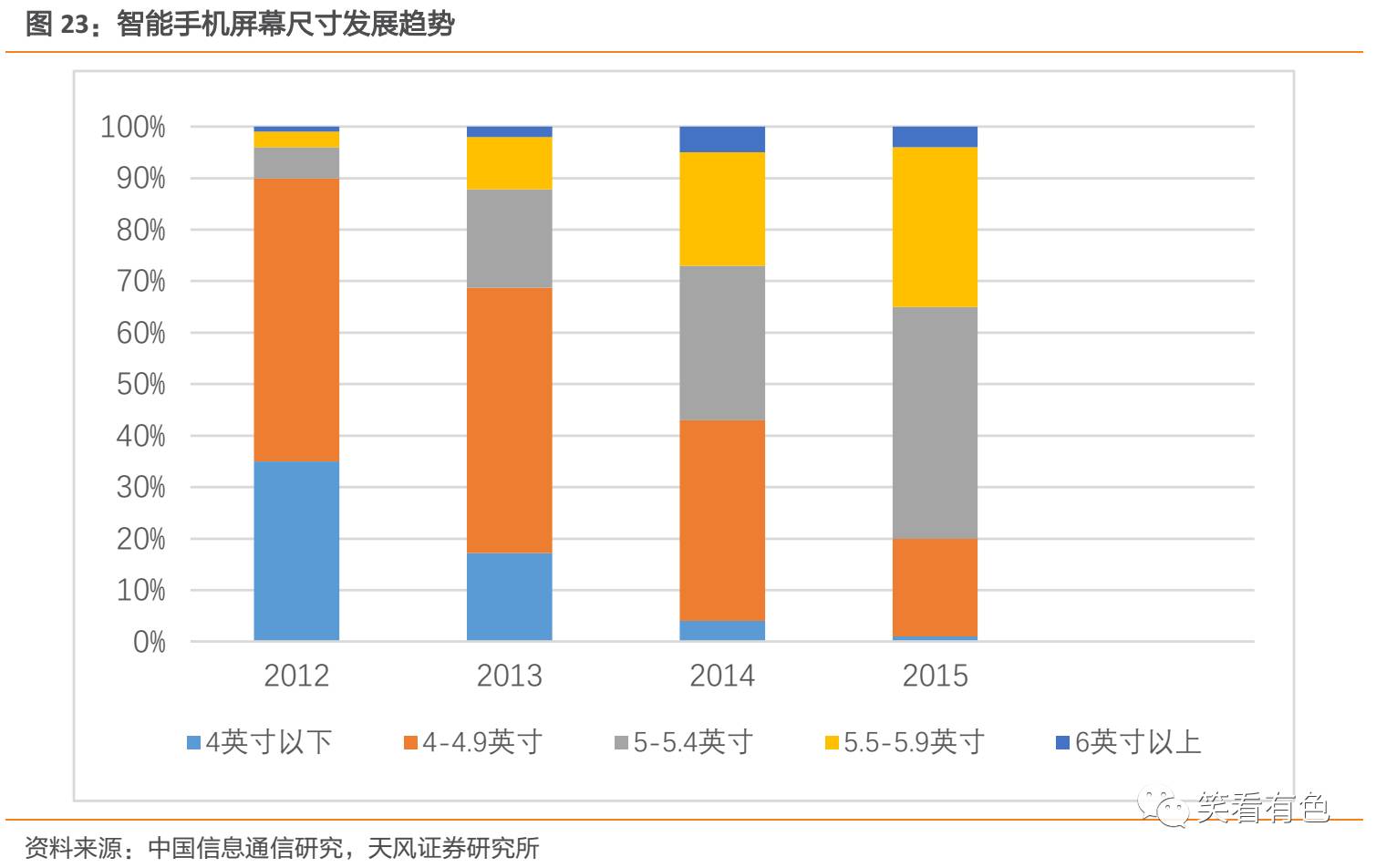

石墨烯是已知的导热系数最高的物质。 理论导热率达到 5300W/m· K,远高于石墨。石墨烯所具有的快速导热特性与快速散热特性,使得石墨烯传统石墨散热膜的理想替代材料。可代替现有的石墨导热材料用于智能手机、平板电脑、大功率节能 LED 照明、超薄 LCD 电视等散热。随着智能手机大屏化,智能终端芯片高速化等趋势,对设备的散热能力要求越来越高,也开启了导热性能更好的石墨烯导热膜充足的发展空间。

4.2. 柔性显示

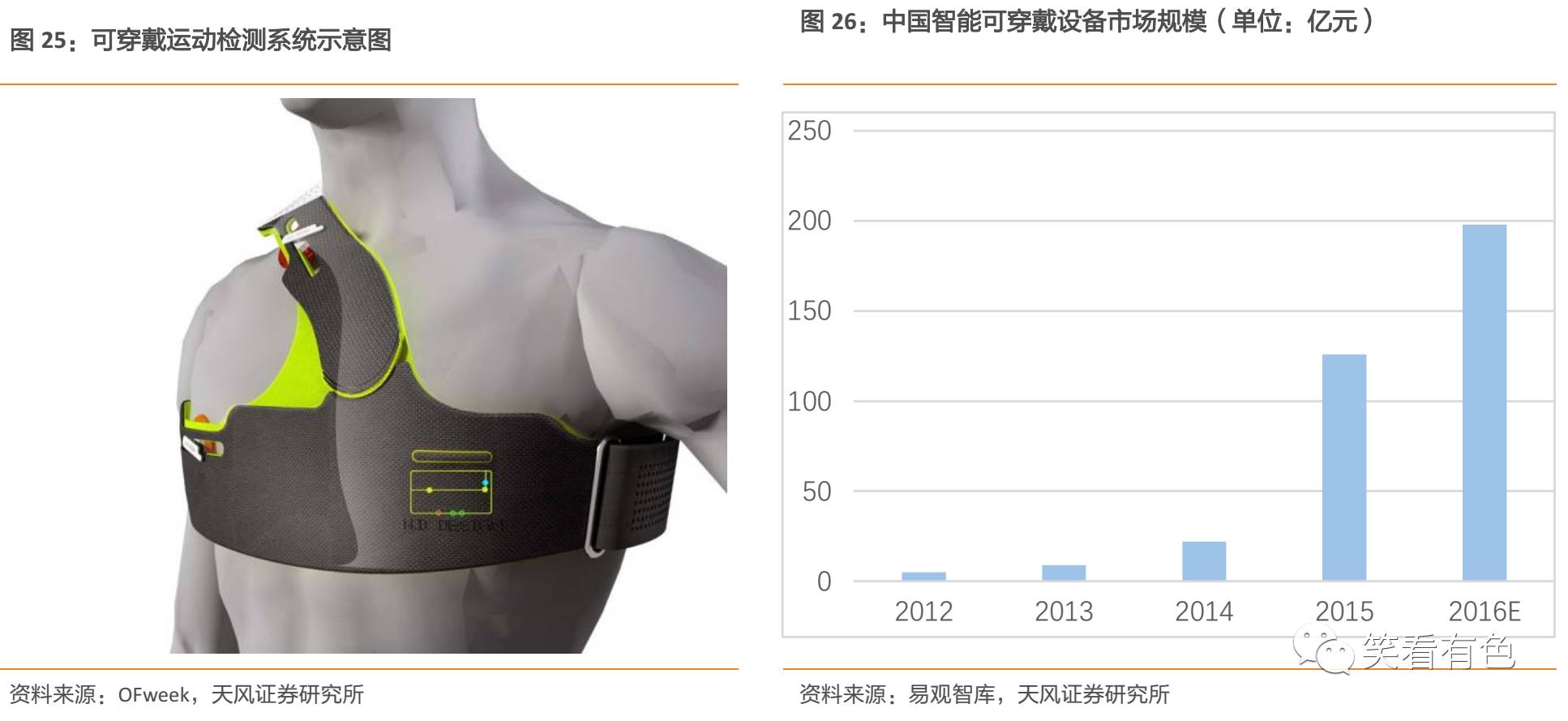

透明导电膜是显示领域很重要的原材料,要求在实现导电功能的同时不影响显示器件的光学性能。传统的透明导电膜都使用 ITO 膜(氧化铟锡),占据了显示面板40%左右的成本。随着可穿戴设备的兴起,以及移动终端、车载显示、智能家电等领域对显示设备柔性甚至可弯曲的要求,石墨烯薄膜将实现对ITO的逐步替代。

从性能上看,石墨烯导电性和透光性优于ITO,同时碳原子独特的二维连接方式能够满足显示面板柔性甚至弯曲折叠的要求。

从成本上看,石墨烯原材料来源广泛,价格低,而 ITO 需要使用贵金属铟,理论成本高于石墨烯。鉴于ITO 已经规模化量产多年且价格逐年走低,石墨烯在现有产业环境下不具备大规模替代ITO的成本优势。我们判断,石墨烯对 ITO 的替代将从可穿戴等柔性显示高附加值市场开始,中短期不会进入目前竞争激烈的触摸屏市场。

石墨烯柔性屏手机产品

2016年5月,重庆墨希发布全球首款石墨烯柔性屏可弯曲手机。采用了5.2寸触控屏,可以弯曲成一个圆环,像手表一样戴在手腕,重量只有200多克。屏幕采用的是和亚马逊电子阅读器 Kindle同样的电子墨水的黑白显示屏幕。

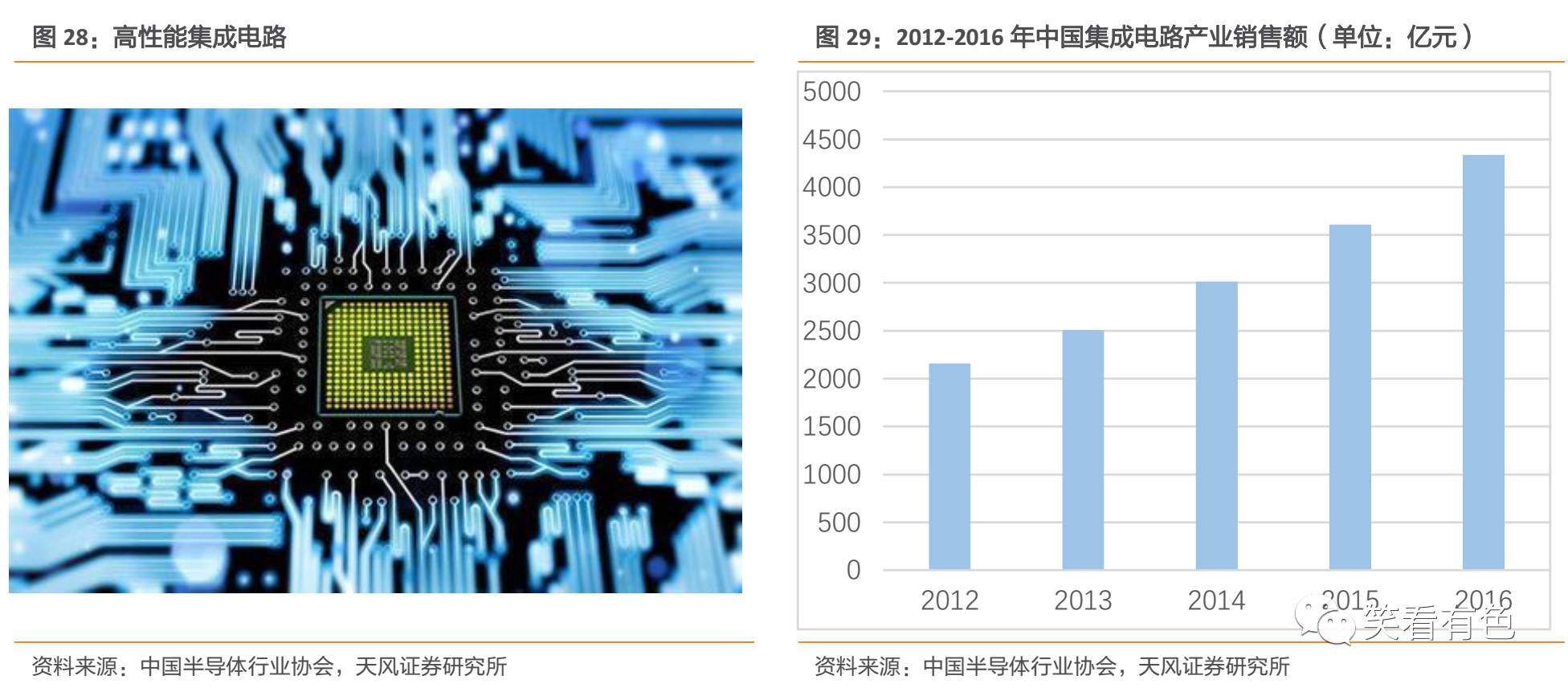

4.3. 集成电路

集成电路领域的摩尔定律已经逐渐的收到现有材料体系的限制。目前大规模集成电路、超大规模集成电路等都是以硅为基础材料制备得来。科学界对新一代的半导体材料的寻找从未停止,石墨烯被看做最有希望替代硅实现半导体产业革命的超级材料之一。石墨烯在半导体材料中的应用属于高级应用,目前仅少数顶尖公司具备该项研发生产能力,其中技术领先的企业是韩国三星和美国IBM。石墨烯做的集成电路晶体管具有更高的效率,更快的运行速度并且能耗更低、效率高稳定性好。

降低晶体管尺寸下限。目前集成电路晶体管普遍采用硅材料制造;但当硅材料尺寸小于 10纳米时,硅晶体管的稳定性将没有保障。而石墨烯高度稳定,即使切割成1纳米宽的元件仍能够保持性能。

显著提高芯片频率。石墨烯电子迁移速度极快(室温下可达 20万cm2/V·s,是硅的100 倍):运行速度可达太赫兹,可以运行在比硅电路高得多的频率上。石墨烯晶体管可使现有芯片频率提升成百上千倍(现在 CPU 主流为 3GHz),未来芯片频率有望达到300GHz-1THz。

石墨烯晶体管产品

2010年2月,计算机产业长期的领导者IBM展出了企业实验室里的做出来的频率为100GHz的石墨烯晶体管;2011年4月,IBM在之前的实验室产品基础上进行了研发改进,制造出频率高达155GHz的石墨烯晶体管,该产品每秒能执行1550亿个循环操作,选通脉冲宽度从550纳米降到了40纳米。

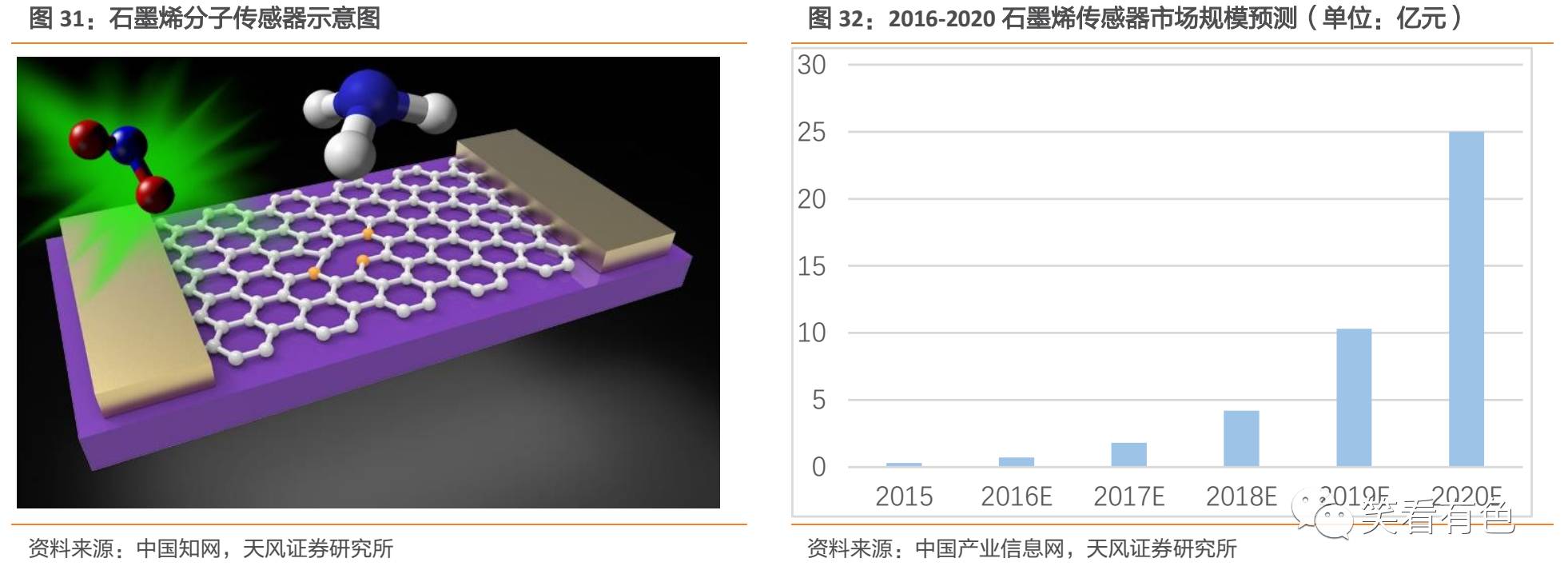

4.4. 传感器

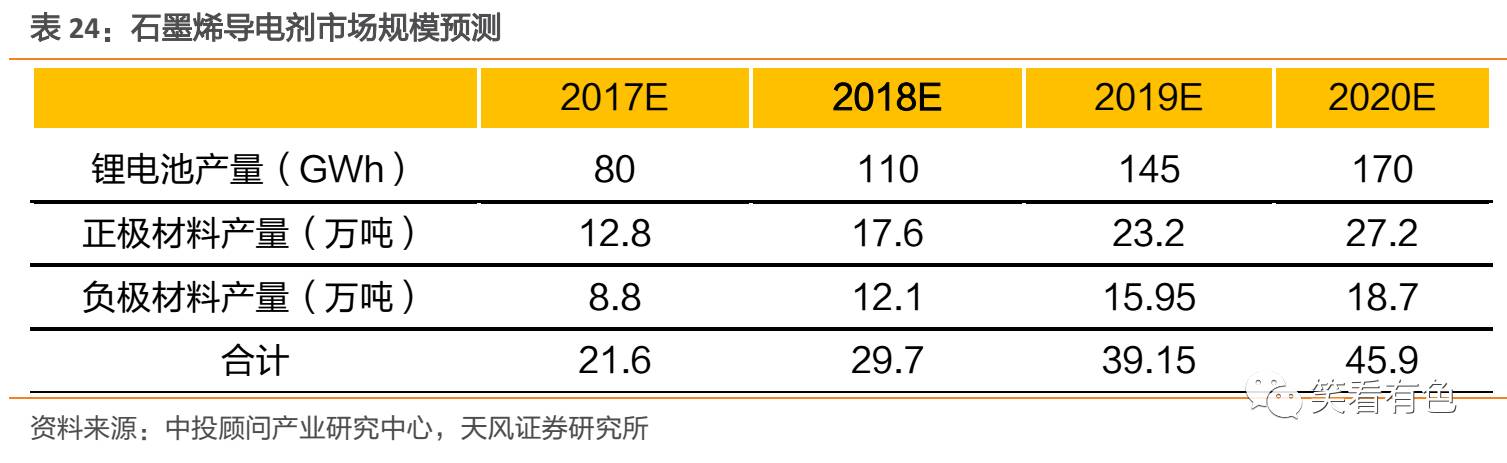

目前石墨烯催化领域,产业应用最有前景的是石墨烯基传感器的发展。目前已经有针对甲醛、二氧化氮、氨气、硫化氢等的气体传感器,针对水中诸如铅、汞等重金属元素的液体传感器,以及可以检测体内血红蛋白情况、特性蛋白质等的生物传感器以及相关靶向药物催化载体的研究。目前石墨烯传感器研究发展迅速,鉴于其优异的传感性能,突破成本瓶颈后,石墨烯传感器的市场规模将可能迅猛增长。

5. 市场分析预测篇

5.1. 薄膜、粉体应用前景对比

5.1.1. 粉体制备技术成熟、低成本优势明显

薄膜对应的气相沉积法以甲烷等为碳源,在高温低真空等特殊物理条件下使碳原子在基片上重新排列制得石墨烯薄膜,可以满足规模化制备高质量、大面积石墨烯薄膜的要求,但是反应需要精确的温度、物质参数、反应时间等控制,现阶段技术难度大。氧化还原法先用强酸等氧化剂将石墨变为氧化石墨烯,然后再用水合肼等还原剂将氧化基团还原,从而得到最终产物石墨烯粉体。

粉体对应的氧化还原法研究起步早,相关成果较多,目前已经发展衍生出多种不同的氧化还原路径,技术相对成熟;另一方面由于工艺简单、原料廉价、设备要求低,所以低成本优势明显。

5.1.2. 粉体的产业应用障碍小

粉体的产业应用障碍相对较小。粉体应用大都对原有添加材料替代,用于锂电池材料,导电添加剂,防腐,散热,润滑,复合材料等用途都是直接添加,涉及工艺变化较小。只要性价比做到了,替代相对容易。

薄膜需要对抗原有体系,障碍大;等待杀手级应用。薄膜在触控屏、太阳能电池、光电器件、微电子领域都是系统工程,对抗的是原有材料的整个体系。目前产品主要是对原有产品性能的替代,性价比不够。还需要等待创新性的、杀手级、不可替代的应用产品。

石墨烯原料价格昂贵,制约了产业下游的大规模使用;氧化还原法制备的粉体,相关技术成熟、石墨烯层数少、生产成本相对较低,并且产业化障碍较小,有望在1-2年能够大量率先应用。考虑到市场空间、产业基础以及技术要求等方面,我们判断石墨烯粉体会率先在导电剂领域爆发。

5.2. 石墨烯导电剂市场规模分析

2016-2017年是石墨烯在锂电池领域应用的探索期,整体市场渗透率比较低,此阶段行业的增长动力主要得益于新能源汽车快速增长带来的锂电池产能迅速扩张。2017年后,随着补贴逐渐取消,锂电池产能会出现波动,增速放缓。但此阶段石墨烯用作锂电池导电剂的技术条件成熟,石墨烯在锂电池领域的渗透率将迅速提高,市场规模快速扩张,市场增长将主要由技术推动。

我们预计2020年导电剂市场规模为45.9万吨,如果按照石墨烯导电剂在正负极材料中添加比为5%计算的话,到2020年,石墨烯在锂电池导电剂方面的需求量为45.9万*5%=2.295万吨。如果2020年石墨烯价格能做到100万/吨,那么2020年石墨烯在导电剂领域的市场就有229.5亿元。

6. 投资策略篇:短期适合主题投资,静候下游应用端爆发,建议关注道氏技术,东旭光电、华丽家族

6.1. 道氏技术:控股国内石墨烯导电剂龙头——青岛昊鑫

道氏技术是国内领先的陶瓷产品供应商。核心产品为陶瓷墨水、全抛印刷釉和基础釉。2016年营业收入 8.03 亿元,同比增长 45.2%,净利润 1.01 亿元,同比增长 98%。公司先后投资青岛昊鑫、湖南金富力和广东佳纳,围绕石墨烯、锂电池展开布局。

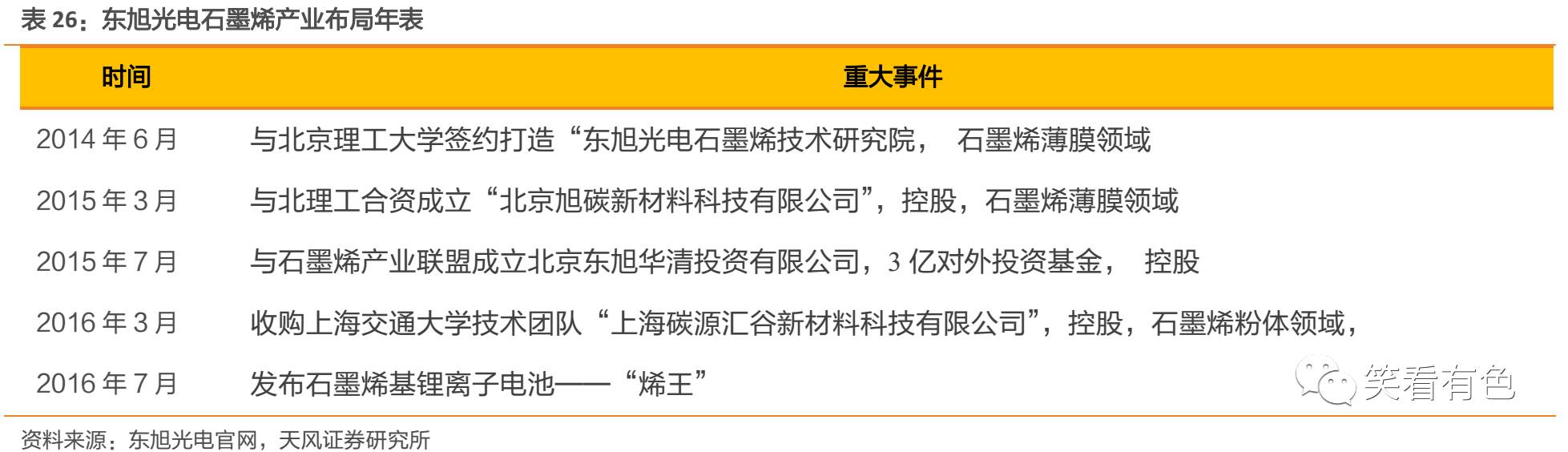

控股子公司青岛昊鑫主营产品为石墨烯导电剂、碳纳米管导电剂和石墨负极等。16年8月-12月,昊鑫实现营收3923.8万元,净利润936.9万元,净利率高达23.9%。

青岛昊鑫目前拥有 500 吨/月的石墨烯导电浆料产能,产品主要供应给比亚迪和国轩高科,目前公司已经占据了比亚迪石墨烯导电浆料 80%的供货份额,未来随着石墨烯导电浆料的不断普及,公司业绩也将水涨船高。

6.2. 东旭光电:石墨烯业务——内生+外延,全产业链优势明显

东旭光电是国内最大的液晶玻璃基板制造商。近5年营收和净利润都是增长迅猛,处于快速发展阶段。2016年主营收入69.01亿元,同比增长48.41%;实现归属于母公司所有者的净利润12.40亿元,同比降低6.5%。公司石墨烯业务从无到有,2016年营业收入137.6万。

控股子公司 “旭碳新材”依托北京理工大学技术优势专注于石墨烯薄膜在ITO、导热膜等领域的研究应用,将和自身主营业务玻璃基板强势结合;“碳源汇谷”依托上海交通大学郭守武团队技术优势,致力于石墨烯粉体的开发应用,目前已有石墨烯基锂电池“烯王”发售,之后公司投资2.5亿开展 “泰州石墨烯基锂电池项目”,建设年产3吨低成本高品质单层石墨烯生产线一条,年产300吨锂电池正/负极材料生产线各一条。公司还拥有的黑龙江牡丹江优质石墨矿资源。

公司具备了上游牡丹江石墨矿——中游旭碳新材+碳源汇谷+东旭华清石墨烯生产技术和产能——下游“烯王”石墨烯锂电池+液晶面板应用的全产业链,优势明显。

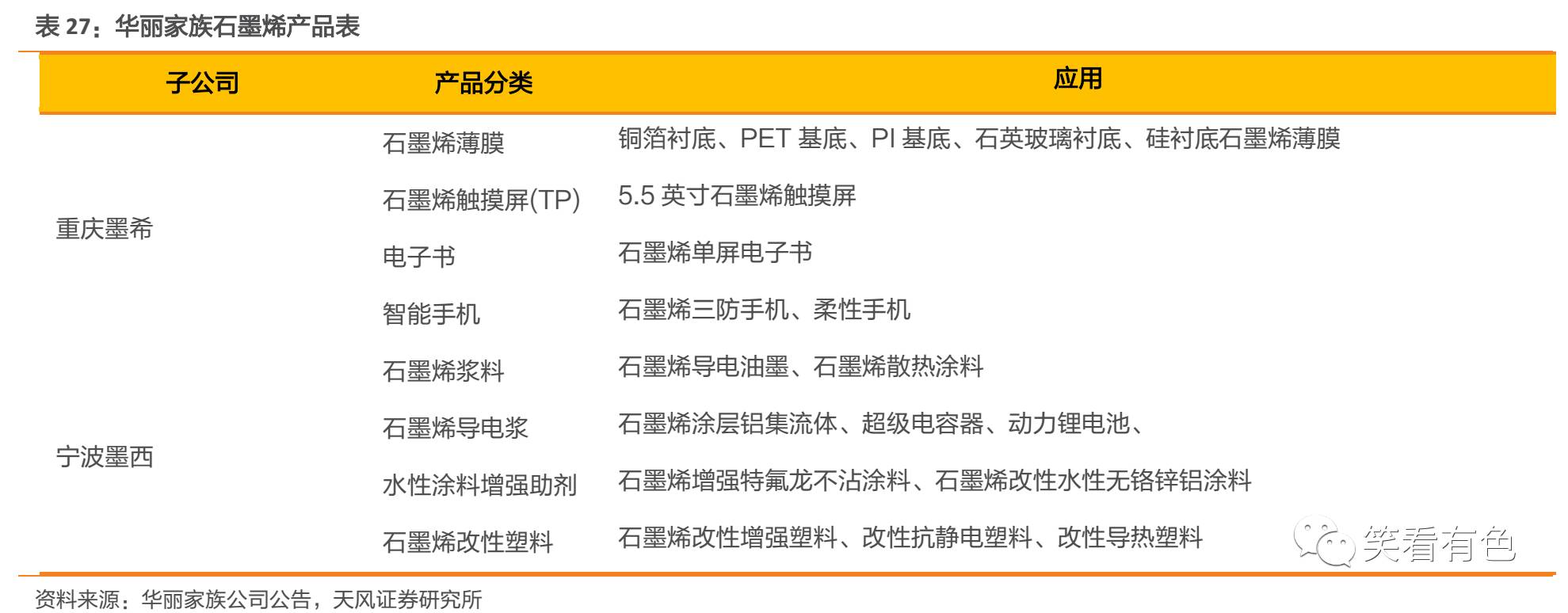

6.3. 华丽家族:依托中科院技术平台,薄膜+粉体双轮驱动

华丽家族是上海知名房地产开发商。2016年营业收入 9.56 亿元,同比增长 122.21%,扣非后净利润 1.28 亿元,同比增长 1019%,大幅增收主要源于房地产业务。全资子公司墨烯控股旗下的重庆墨希和宁波墨西,分别致力于石墨烯薄膜和粉体的开发应用。

重庆墨希科技石墨烯薄膜制备技术来源于中国科学院重庆绿色智能技术研究院,研发团队于 2012 年制备出我国首片 15 英寸单层石墨烯薄膜。目前其CVD法制备石墨烯薄膜年产能100万平方米。依托重庆院技术优势,2016 年重庆墨希新增授权专利51件。产品多次获得世界设计大奖和发明技术奖。

宁波墨西石墨烯粉体制备技术来源于中国科学院宁波材料技术与工程研究所,目前拥有年产300吨的石墨烯粉体生产线。2016年通过ISO9001 质量体系认证,并成为国家高新技术企业。2016年度,宁波墨西在石墨烯产品应用开发方面新增专利授权5项。

公司旗下重庆墨希和宁波墨西依托于中科院两大研究所业内领先的技术优势,分别致力于石墨烯薄膜和粉体的基础研究和产业化应用,双轮驱动,特别是薄膜领域的研究和应用属行业翘楚,我们看好公司未来的石墨烯业务发展前景。

7. 风险提示

石墨烯下游应用发展不及预期、石墨烯技术进展不及预期。