4月需求走弱,5月难有改善

——5月上旬中观行业重要变化透视

刘晨明、许向真、朱小溪、徐彪

【5月上旬概述】

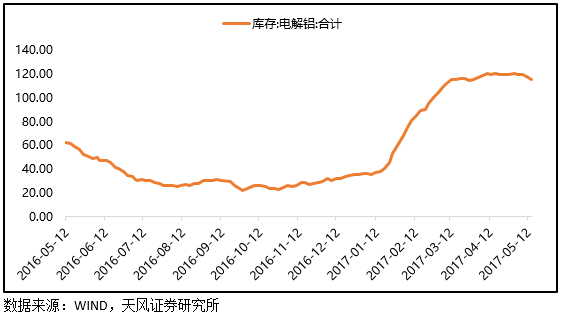

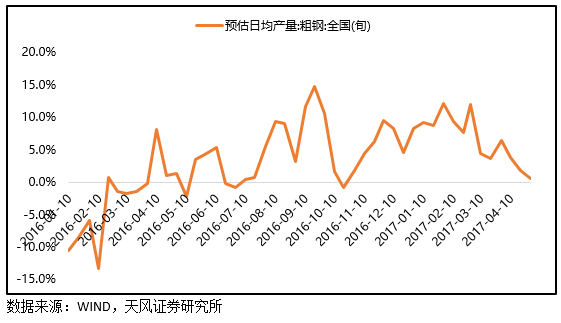

上游资源类:①焦煤焦炭价格5月上旬维持弱势,下游钢厂需求放缓是主因,4月以来,全国钢企日均粗钢产量同比增速连续下降,而5月上旬高炉开工率的进一步下行(从4月底的76.52%降至75.83%)预示粗钢产量进一步下降,最终导致国内大中型钢厂焦煤平均库存天数上升到10天。②动力煤价格5月上旬持续调整,需求层面上来看,5月上旬六大集团日均耗煤量较4月下旬下降5.2%,而去年同期仅下降2.6%,导致六大集团煤炭库存被动提升。而供给端,秦皇岛港口库存5月上旬也大幅提升。③5月上旬基本金属大多继续走弱,其中铝走势持续强于其他品种,并且电解铝库存开始从高位出现一定程度的回落。

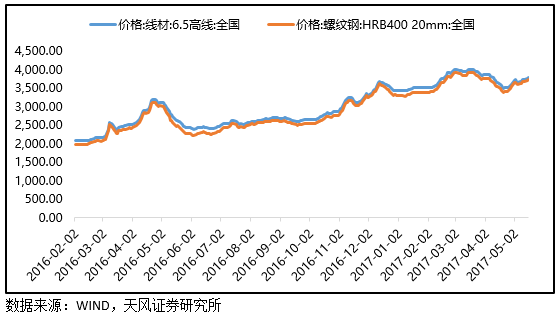

中游制造类:5月下旬,钢企继续降低高炉开工率,生产放缓,现货价格反弹,但期货价格续跌,显示预期仍然悲观。水泥价格整体平稳,局部涨价略超预期,进入淡季,后续需求恐难以支撑。

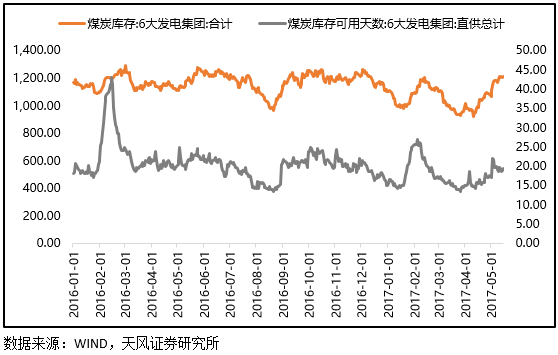

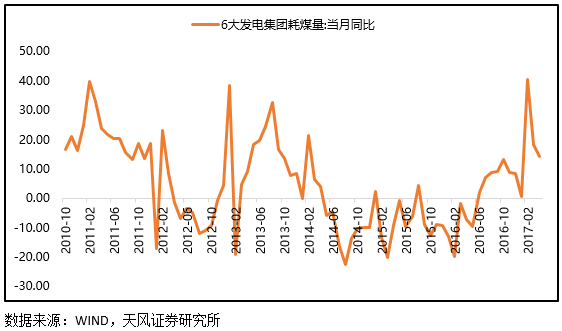

中游工业服务类:①受制于中国需求层面的压力对于铁矿石价格的抑制,海运景气度连续高位回落;②上期报告中,我们提到,进入4月份,6大发电集团耗煤量同比增速显著下行,可能预示4月工业增速大概率回落。而最新公布的4月工业增加值确实开始下降。目前,六大发电集团煤炭库存5月上旬继续大幅上行,(4月下旬库存16.48天,5月上旬19.36天),意味5月发电耗煤量可能进一步回落,工业需求难有改善。

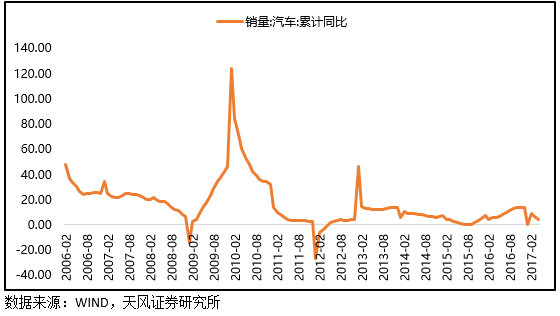

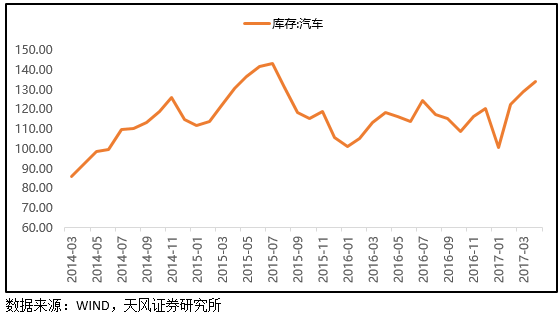

下游消费类:5月上旬一二三线城市房地产销售均有所好转,其中三四线重回正增长(YOY+8%);4月数据显示汽车销售继续走弱,库存升至15年7月以来的最高水平。

【行业重要变化】

一、上游资源类:

5月上旬以来,动力煤、焦煤焦炭、基本金属价格继续弱势调整。其中煤炭下游需求放缓、供给开始逐渐释放,将继续对价格形成抑制。南华工业品指数也继续下跌至去年11月的水平。

1、煤炭:

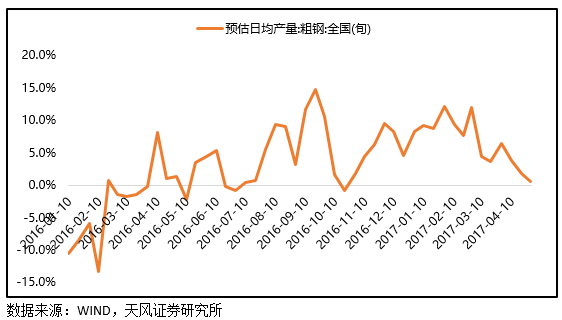

①焦煤焦炭价格5月上旬维持弱势,下游钢厂需求放缓是主因,4月以来,全国钢企日均粗钢产量同比增速连续下降,上、中、下旬依次为3.8%、1.8%、0.6%。而5月上旬高炉开工率的进一步下行(从4月底的76.52%降至75.83%)预示粗钢产量进一步下降,最终导致国内大中型钢厂焦煤平均库存天数上升到10天。

②动力煤价格5月上旬持续调整,需求层面上来看,5月上旬六大集团日均耗煤量较4月下旬下降5.2%,而去年同期仅下降2.6%,导致六大集团煤炭库存被动提升。供给端,秦皇岛港口库存5月上旬也大幅提升。

2、有色:

①5月上旬基本金属大多继续走弱,其中铝走势持续强于其他品种,并且电解铝库存开始从高位出现一定程度的回落。

二、中游制造类:

5月下旬,钢企继续降低高炉开工率,生产放缓,现货价格反弹,但期货价格续跌,显示预期仍然悲观。水泥价格整体平稳,局部涨价略超预期,进入淡季,后续需求恐难以支撑。

1、钢铁:

①在3月现货期货价格连续下跌以后,4月下旬钢企加快库存去化力度,并且在生产上显著放缓,高炉开工率开始拐头向下。

②5月上旬高炉开工率继续下降,供给放缓后,螺纹钢现货价格小幅反弹。后续在需求回落的情况下,需要关注地条钢清理落地的情况。

2、建材:

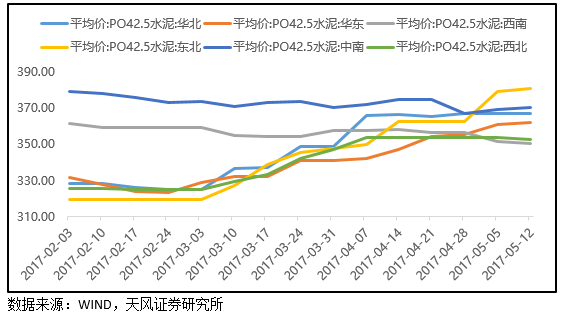

①水泥价格继续区域分化,其中华东地区5月上旬再次提价,局部略超预期。

②全国范围内水泥价格相对平稳,显示5月供需处于紧平衡的状态,后续随着淡季来临,水泥价格大概率开始下行。

三、中游工业服务类:

受制于中国需求层面的压力对于铁矿石价格的抑制,海运景气度连续高位回落;5月上旬6大发电集团煤炭库存继续大幅提升,意味发电耗煤大概率回落,对应到工业生产上可能延续4月份的下行态势。

1、交运:

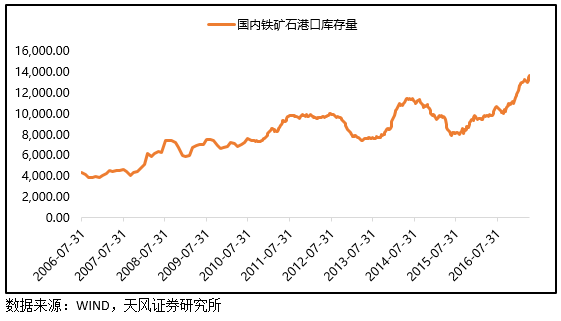

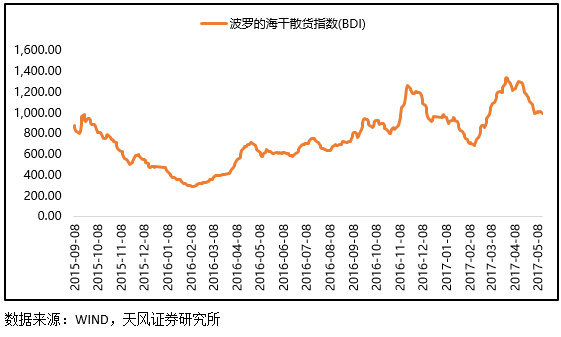

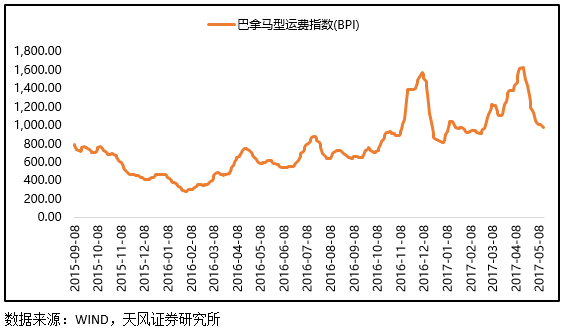

①经过连续2个月的复苏以后,4月下旬、5月上旬,BDI指数、运费指数连续高位回落;其中铁矿石价格的持续下跌可能是主要因素之一,而铁矿石的下跌则主要受到来自中国需求方面的影响。一方面中国从4月开始降低高炉开工率、同时日均粗钢产量的增速也开始下行。另一方面中国主要港口积累的铁矿石库存连续创出新高。铁矿石价格易降难升。

2、电力:

①上期报告中,我们提到,进入4月份,6大发电集团耗煤量同比增速显著下行,3月YOY+18.39%,4月YOY+14.35%,可能预示4月工业增速大概率回落。最新公布的4月工业增加值开始下降,1-3月YOY+6.8%,1-4月YOY+6.7%。

②六大发电集团煤炭库存5月上旬继续大幅上行,(4月下旬库存16.48天,5月上旬19.36天),意味5月发电耗煤量可能进一步回落。

四、下游消费:

5月上旬一二三线城市房地产销售均有所好转,其中三四线重回正增长(YOY+8%);但4月数据显示汽车销售继续走弱,库存升至15年7月以来的最高水平。

1、房地产:

①一线城市(4城)4月上旬、4月下旬、5月上旬,销售面积YOY-42.43%、-41.59%、-35.42%。

②二线城市(16城)4月上旬、4月下旬、5月上旬,销售面积YOY-42.39%、-44.19%、-32.13%。

③三线城市(36城)4月上旬、4月下旬、5月上旬,销售面积YOY+2.38%、-23.18%、+8.00%。

2、汽车:

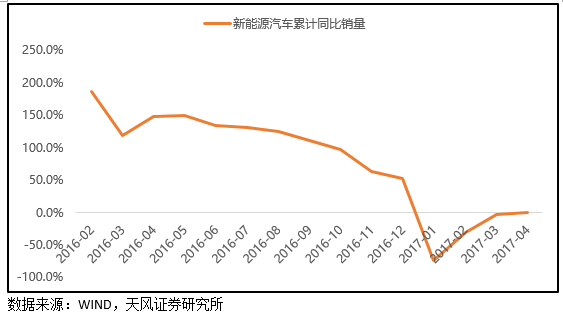

①4月汽车销量累计同比续降,3月YOY+7.02%,4月YOY+4.58%,同时4月库存继续大幅大幅提升,创下15年7月以来的最高水平。

②4月新能源汽车累计销量9万辆,同比增速提升到-0.1%。

【5月大事日历】

天风策略团队成员介绍

徐彪 复旦大学国民经济专业硕士、吉林大学载运工具运用工程学士,曾在招商银行负责财富管理条线宏观与策略研究,擅长自上而下研究市场。历任光大证券研究所任策略部负责人,华泰证券首席策略兼策略研究部总监,安信证券研究所副所长,现为天风证券研究所管理合伙人兼副所长。新财富、水晶球、金牛奖最佳策略分析师,国务院国资委多个重要课题组成员。新浪和网易专栏作家、FT中文独立撰稿人、CFA外部讲师,中央二台、第一财经、凤凰卫视电视财经节目嘉宾评论员,《第一财经》、《华夏时报》专访专家。

刘名斌 中国科技大学硕士、学士,主要从事大势判断与配置研究

江金凤 厦门大学金融工程硕士,FRM,主要从事主题研究

刘晨明 南开大学国际金融硕士,主要从事行业比较研究

韩旭东 香港大学MBA,负责海外映射研究

姜禄彬 乔治华盛顿大学金融系硕士,密苏里州立大学会计系硕士,美国CPA,国际宏观与地缘政治研究员

许向真 厦门大学金融学硕士,保险学学士,国内宏观政策研究员

朱小溪 莫纳什大学金融学硕士,墨尔本大学金融学学士,行业配置研究员