国内新型糖尿病药物元年 将诞生重磅降糖药品种。

降糖药市场从来不缺投资机会,目前国内诞生了数个销售额超10亿且继续保持高增长的品种,A股降糖药相关标的通化东宝和华东医药过去股价上涨超过40倍,给投资者带来了丰厚的回报。全球来看,新型降糖药强势崛起,呈现爆发式增长,2016年DPP-4抑制剂、GLP-1激动剂、SGLT-2抑制剂销售额分别达107亿、49亿、25.5亿美元。

相对于国外的火热,由于医保支付和审批的原因,新型降糖药在国内市场尚小(16年总共约12亿元),但今年这些制约因素全部消除,糖尿病新药时代正式到来,其中5个DPP-4进入医保乙类,利拉鲁肽谈判进医保乙类,3个SGLT-2获得CFDA批准上市,11月预发布的中国2型糖尿病指南(2017年版)也将GLP-1和SGLT-2抑制剂上调至与DPP-4及传统口服药同等的二线治疗方案中,网上有关捷诺维、欧唐宁等的推广层出不穷,我们估计未来会诞生一批销售额超10亿的新型降糖药品种,数个销售额超过50亿的品种(除胰岛素外),蕴藏巨大的投资机会。

因此新型降糖药的研究就至关重要,上期我们介绍了GLP-1(GLP-1到底哪家强?),这期我们主要介绍SGLT-2(格列净)、DPP-4(格列汀)。

请关注我们前期深度【海通医药】通化东宝精品深度、糖尿病研究必看 三代可期 二代加速增长

先抛出一个问题:格列吡嗪、吡格列酮、恒格列净、瑞格列汀,你造吗?

这四个药看起来名字差不多,却代表着机理不同的四类降糖药。

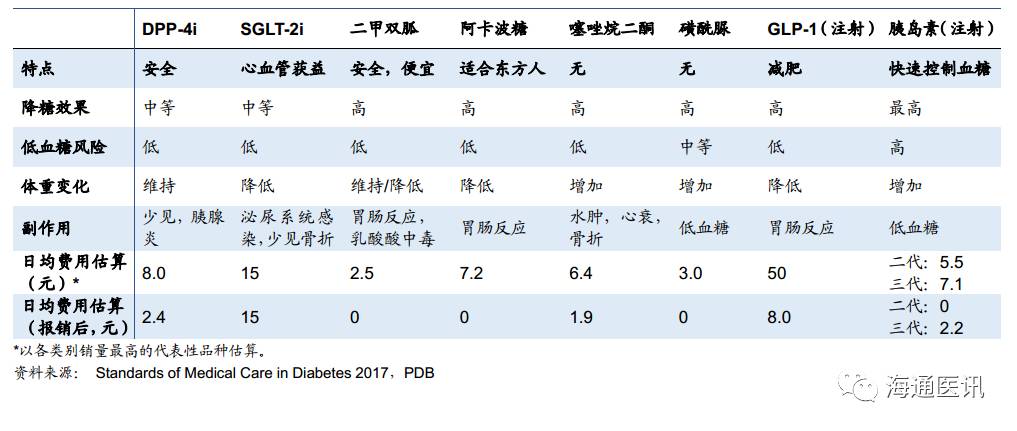

四个药里边格列吡嗪最老,1984年美国上市,主要通过促进胰岛素分泌来降糖,为磺酰脲类促泌剂。由于降糖效果强,磺酰脲类降糖药90年代在美国风光一时,60%的患者都使用磺酰脲类降糖药,这类降糖药通俗说法就是鞭子,通过抽打胰岛来促进其工作,这种说法包含两层意思,一层是降糖效果比较强,降HbA1c的幅度为1%-1.5%,另外一个就是以前大家担心的所谓“胰岛衰竭”,但目前还没有证据证明磺酰脲类药物会导致胰岛衰竭。

吡格列酮代表噻唑烷二酮类降糖药,为增敏剂,通过增强胰岛素敏感性起到降糖作用,俗称润滑剂。噻唑烷二酮类降糖药上市后迅速抢占磺酰脲类降糖药市场,因为磺酰脲类降糖药存在低血糖的风险,2004年超越磺酰脲类、双胍类降糖药,成为美国使用最多的降糖药,2006年文迪雅(罗格列酮)销售达到32亿美元,然而盛极而衰,2007年新英格兰发表的一篇荟萃分析显示文迪雅会增加心血管性死亡风险,噻唑烷二酮类降糖药因为“文迪雅事件”及新型降糖药(GLP-1、DPP-4、SGLT-2类降糖药)的冲击,迅速下滑,虽然2013年经过后续研究FDA发现文迪雅不会增加心血管性死亡风险并取消相关限制,但降糖药市场早已是新型降糖药的天下了,恒格列净、瑞格列汀正是恒瑞开发的SGLT-2、DPP-4降糖新药。

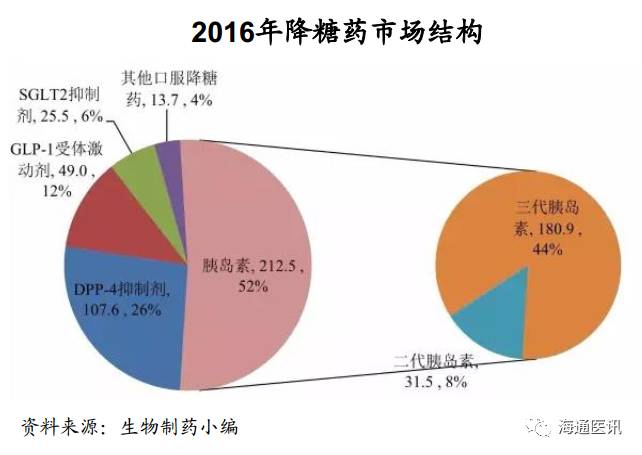

据生物制药小编统计,2016年全球主要降糖药市场达408亿美元,除胰岛素外,完全是新型降糖药天下,其中DPP-4占比26%,GLP-1占比12%,SGLT-2占比6%。

1. 什么是DPP-4和SGLT-2抑制剂?

DPP-4(二肽基肽酶-4)抑制剂又称格列汀类药物。 DPP-4的生理功能是降解GLP-1和GIP,因此DPP-4抑制剂可以有效提升体内GLP-1水平,从而增加胰岛素分泌,减慢胃排空,达到降低血糖的作用。DPP-4实际上为新型的胰岛素促泌剂,跟GLP-1作用途径基本相同,为“一拉一推”关系,GLP-1通过外源性增加GLP-1,浓度更高,降糖作用更强,作用范围更广,他们跟磺酰脲类促泌剂不同的一点是,DPP-4、GLP-1为血糖依赖型降糖药,低血糖时作用很小,避免了低血糖的风险。DPP-4抑制剂的主要特点有:安全,不用担心低血糖,不增加体重,美中不足是个别的胰腺炎案例,沙格列汀、阿格列汀可能增加心衰风险。

SGLT-2(钠-葡萄糖共转运蛋-2)抑制剂又称格列净类药物。其作用机制是抑制近端肾小管钠-葡萄糖重吸收,促进尿糖排泄,从而降低血糖浓度。SGLT2抑制剂的低血糖风险小,还可降低体重和血压,坎格列净(卡格列净)、达格列净、恩格列净均已被证明具有心血管获益作用。SGLT-2跟其他降糖药很大的不同是它是非胰岛素依赖型降糖,可以跟其他降糖药合用,起到协同作用。但是,SGLT-2也发现有泌尿系统感染、罕见的骨折、截肢风险。SGLT-2抑制剂的主要特点:心血管获益、降低体重、轻度降压,美中不足是存在泌尿系感染风险。

2. DPP-4和SGLT-2抑制剂都有哪些?

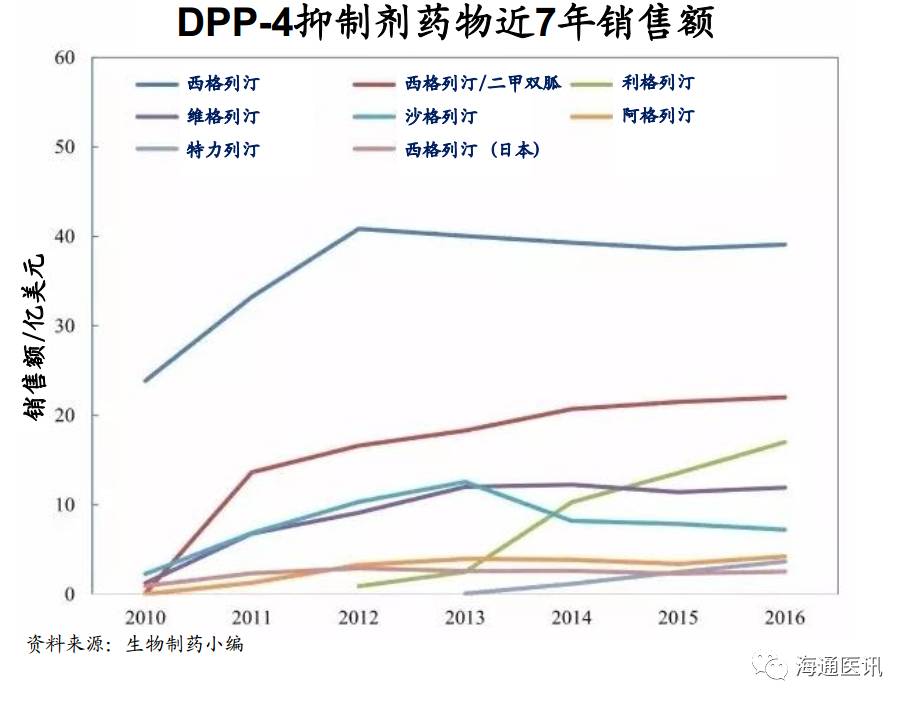

从默沙东的西格列汀上市以来,DPP-4的巨大市场潜力使世界各大厂家争相效仿。西格列汀及其复方制剂在2016年实现了61亿美元销售额,继续领跑全球DPP-4市场。而礼来在2012年上市的利格列汀增速最快,2016年销售额超过了17亿美元。日企研发的DPP-4品种最多,但仅有阿格列汀在欧美获批上市。

DPP-4抑制剂降糖效果温和持久,副作用普遍较少,十余年的临床经验显示DPP-4为仅次于二甲双胍的可靠、有效的降糖药。此外,DPP-4联用二甲双胍或SGLT-2显示出了更好的降糖效果和更低的副作用。目前大部分主流的DPP-4都被开发了DPP-4/二甲双胍复方制剂,其中捷诺维(西格列汀/二甲双胍)销售额达22亿美元。DPP-4另一个发展方向是长效制剂,2015年武田在日本推出的糖尿病新药曲格列汀为全球首个每周口服的降糖药。

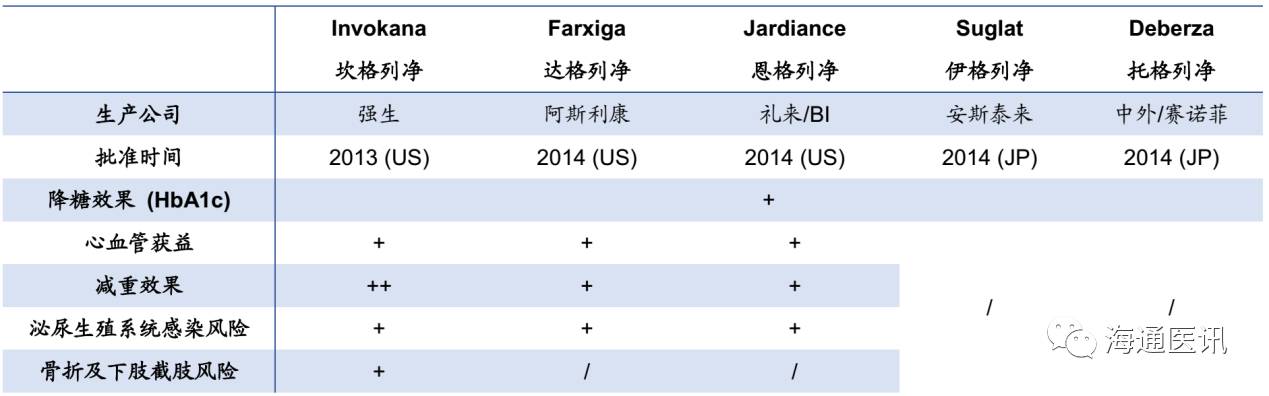

SGLT-2抑制剂的上市时间较短,目前还处于发力期。强生的坎格列净2016年以14亿美元销售额领跑,但由于骨折及截肢风险遭FDA警示,2017年前三季度销量同比明显下滑。相反,达格列净与恩格列净前三季度继续保持高速增长,预计2017年达格列净将超越坎格列净成为最畅销的SGLT-2。

SGLT-2抑制剂由于独特的非胰岛素依赖降糖途径,可以和其他降糖药发挥较好的协同作用。目前SGLT-2/二甲双胍、SGLT-2/DPP4复方制剂正在积极研发中, 2014年FDA和欧盟批准了坎格列净/二甲双胍复方制剂(Vokanamet)上市,阿斯利康的达格列净/二甲双胍(Xigduo)也随后上市,勃林格-礼来联盟的恩格列净/二甲双胍缓释片(Synjardy)也于2016年获FDA批准。除此之外,SGLT-2/DPP4复方制剂Glyxambi(恩格列净/利格列汀)也于2015年获FDA批准,2017年第二款类似药阿斯利康的Qtern(达格列净/沙格列汀)获批。SGLT-2联用二甲双胍或DPP-4均表现了更好的降糖效果和更低的副作用。

DPP-4与SGLT-2能否在国内取得海外市场的成果,除了疗效和副作用等因素之外,价格和报销比例同样至关重要。目前DPP-4五大品种均已列入乙类医保,负担大大减轻。而今年获批的三种SGLT-2尚未进入医保报销系统,最早上市的达格列净定价较高,日均费用约15元,短期内难以放量。

3. DPP-4和SGLT-2比较分析

3.1 西格列汀销售第一、利格列汀有望脱颖而出

近期针对国内糖尿病患者的荟萃分析表明,五大DPP-4抑制剂的HbA1c降低幅度在扣除安慰剂效应后无统计学差异,体重均没有显著变化。这说明5种格列汀的降糖效果相当,且都不增加体重, 此时耐受性和副作用就成为了品种选择时的关键因素。

虽然都被称为格列汀,但它们的结构和代谢途径可大不相同。其中利格列汀主要通过胆汁和肠道排出体外,不经肾脏,肝脏代谢,因此肾,肝功能不全的患者无需调整使用剂量,在糖尿病肾病高发的情况下,利格列汀在五大品种中占据了独特的优势,上市以来全球销量一路高歌猛进。此外,利格列汀和阿格列汀对DPP-4靶点的选择性更好,抑制DPP-4的能力相比DPP-2、DPP-8及DPP-9均达到了10000倍以上。毒理学研究发现抑制DPP-8、DPP-9可能会带来免疫毒性、皮肤病变、水肿等风险,对DPP-4选择性更好的品种可以降低这几种副作用的风险。

简而言之,相比于其他四种DPP-4抑制剂,利格列汀在肾、肝功能不全的糖尿病患者中具有极佳的耐受性,不良反应风险也极低。因此我们判断利格列汀有望在DPP-4抑制剂中脱颖而出。

3.2 SGLT-2:新靶点优势明显,副作用尚需检验

SGLT-2三大品种均被证明具有心血管获益效果,相比其他降糖药优势明显。以规模最大的坎格列净CANVAS临床为例,它纳入了T2DM伴有心血管病、高血压、超重和多种合并症的患者1万余例。结果显示坎格列净组在血糖、血压及血脂控制方面明显受益,心血管终点事件显著降低。同时尿微量白蛋白、肾功能不全及死亡均显著降低,提示其具有肾脏保护作用。然而,坎格列净也带来了骨折风险,包括较为罕见的截肢风险增加(0.7% vs 0.3%),FDA要求其在说明书上标明相关警示信息。而达格列净和恩格列净目前尚未有此类明确的不良反应报道。

因此,虽然SGLT-2带来了心血管保护作用以及减重效果,但三大品种仍需要更长期的临床去监控不良反应。我们认为SGLT-2抑制剂的治疗优势明显,市场潜力巨大,但尚需时间检验。

3.3 DPP-4、SGLT-2各类降糖药比较

DPP-4与SGLT-2能否在国内取得海外市场的成果,除了疗效和副作用等因素之外,价格和报销比例同样至关重要。目前DPP-4五大品种均已列入乙类医保,负担大大减轻。而今年获批的三种SGLT-2尚未进入医保报销系统,最早上市的达格列净定价较高,日均费用约15元,短期内难以放量。

4. 国内研发进展

4.1 国内DPP-4仿制、创新齐头并进

基于DPP-4巨大的市场潜力,国内厂家非常热衷DPP-4抑制剂的研发,估计国内厂家有超过70个临床试验批件,CDE登记的临床试验有20多个。其中,恒瑞的瑞格列汀、信立泰的复格列汀、四川阳光润禾药业的优格列汀以及山东轩竹医药(四环)的依格列汀皆为1.1类创新药。还有20多个仿制药正在进行临床试验,申报企业最多的品种包括最畅销的西格列汀(2022年专利到期),维格列汀(2019年到期)以及阿格列汀(基本专利申请被驳回)。

DPP-4已有5个药品进入医保目录,仿制企业亦较多,未来竞争激烈,上市时间非常重要。我们认为抢仿DPP-4或具有治疗优势的DPP-4创新药更能脱颖而出。

DPP-4已有5个药品进入医保目录,仿制企业亦较多,未来竞争激烈,上市时间非常重要。我们认为抢仿DPP-4或具有治疗优势的DPP-4创新药更能脱颖而出。

4.2 国内SGLT-2以创新药研发为主

由于SGLT-2的专利保护要到2020年后,国内SGLT-2以创新药为主,目前登记临床的SGLT-2皆为创新药,如恒瑞的恒格列净目前已经进入三期临床,东阳光的荣格列净和山东山竹(四环)的加格列净(XZP-5695)目前处于I期。外资三大SGLT-2今年刚进入中国且定价较高,若SGLT-2能较快进入医保,市场前景广阔。此外,SGLT-2由于机制独特,可与其他降糖药合用。国内SGLT-2药品布局中,恒瑞领先对手。

我们认为今年上市的3个SGLT-2尚未进入医保,很难放量。如果能够有SGLT-2创新药2020年上市,可与外资SGLT-2一争高下,进入医保后可凭价格抢夺一部分市场。

最后一句话总结:DPP-4安全可靠,领跑全球口服降糖药市场,医保将助推国内放量;SGLT-2具有心血管保护和一定减肥效果,海外销量高速增长,国内市场前景广阔。