报告发布时间:2021年02月21日

提升通胀交易的赔率空间,配置通胀资产与二线资产的重合点

我们认为当前股市的“通胀交易”仍有持续性,2月以来我们建议加配A股通胀资产(有色、化工、设备零部件)中的二线β品种\中等市值公司,而非一线α品种\龙头市值公司,以提升Q2股市调整压力之前的赔率空间,并建议重视内资定价权。从美国疫苗接种率、通胀预期、实际通胀、期限利差、铜价的历史对比,以及2月17日FOMC议息会议纪要来考虑,“通胀交易”仍有持续性和空间,但最近三个交易日“政策预期”或已有边际变化,我们预计Q2美国实际利率回升压力或增大、内外股市调整压力或增大。

通胀预期的推演:历史对比之下“通胀交易”仍有持续性和空间

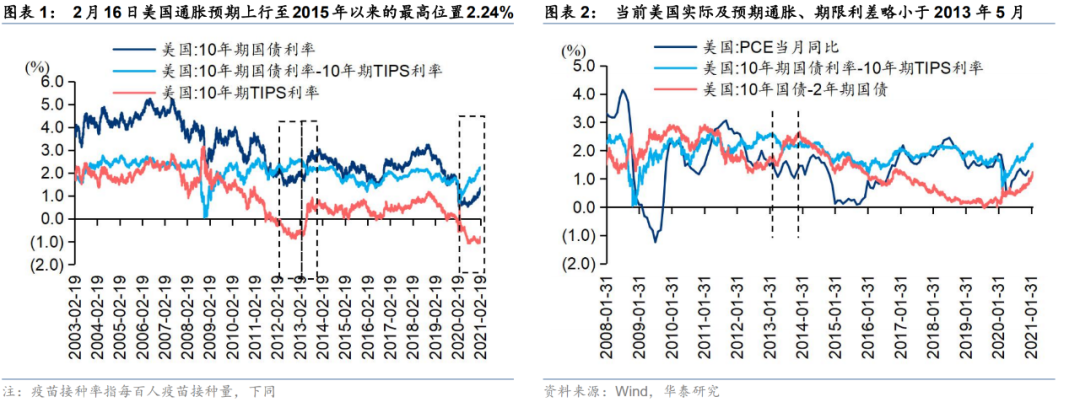

1.14(拜登公布1.9万亿美元规模的经济救助计划)、1.27(美联储议息会议维持基调)、2.5(美国众议院通过1.9万亿美元的经济救助计划)三个关键日期之后,美国预期通胀分别突破2.1%、2.2%台阶,2.16上升至2015年以来的最高水平2.24%。2.17~2.19通胀预期边际回落之下,美债利率仍在上行,或反映最近三个交易日的美债驱动力从前期的基本面转为交易惯性或政策预期。从美国疫苗接种率、通胀预期、实际通胀、期限利差的历史对比来看,我们认为“通胀交易”仍有持续性;从2020年3月铜价回升以来的阶段驱动力划分和历史价格对标来看,我们认为“通胀交易”也仍有空间。

内外流动性:Q2美债实际利率的上行压力和美元的弱反弹压力或增大

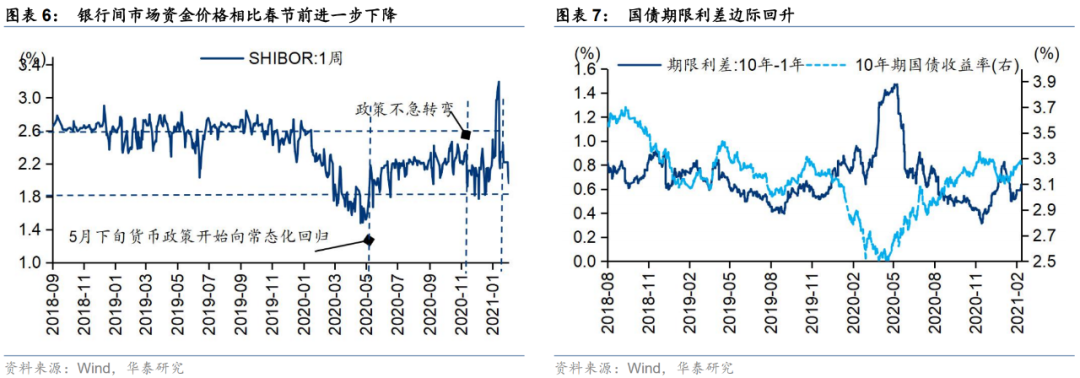

虽然2.19人行公开市场操作净回笼资金3400亿元,但资金利率相比节前回落、国债期限利差继续走阔、3年期相对信用利差平稳,反映国内流动性短期无虞,后续压力点或在中美利差的收窄。随着美国疫苗接种率的进一步提升,以及美欧疫苗接种率剪刀差的走阔,我们预计二季度美债实际利率的上行压力或美元阶段性的弱反弹压力可能增大。从2月17日FOMC议息会议纪要来看,短期政策大概率无压力,但我们担心今年Q2至Q3美联储有释放预警信号的可能性——无论方式是增加购买债券的久期还是其他。

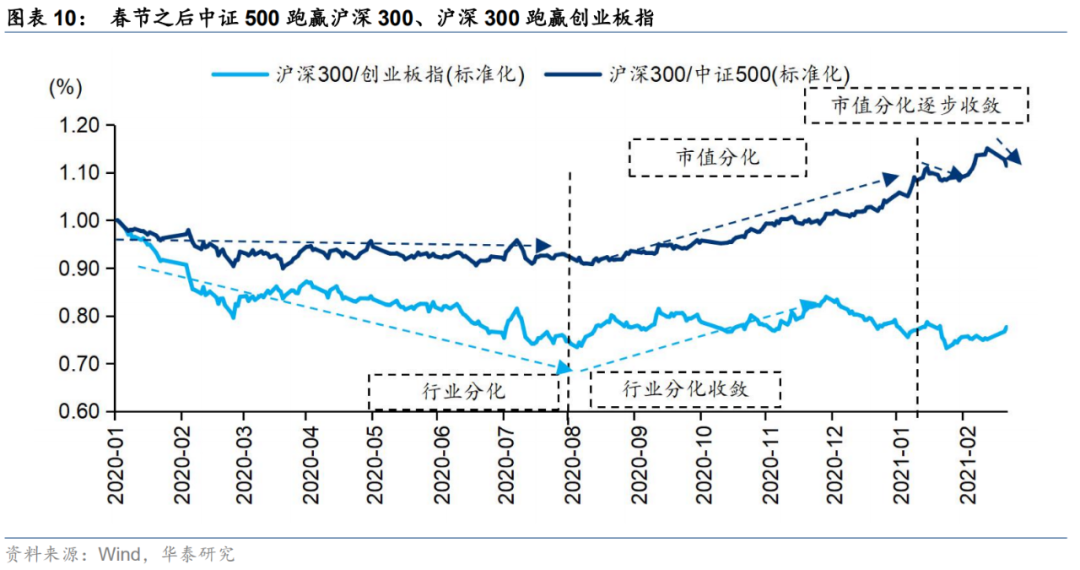

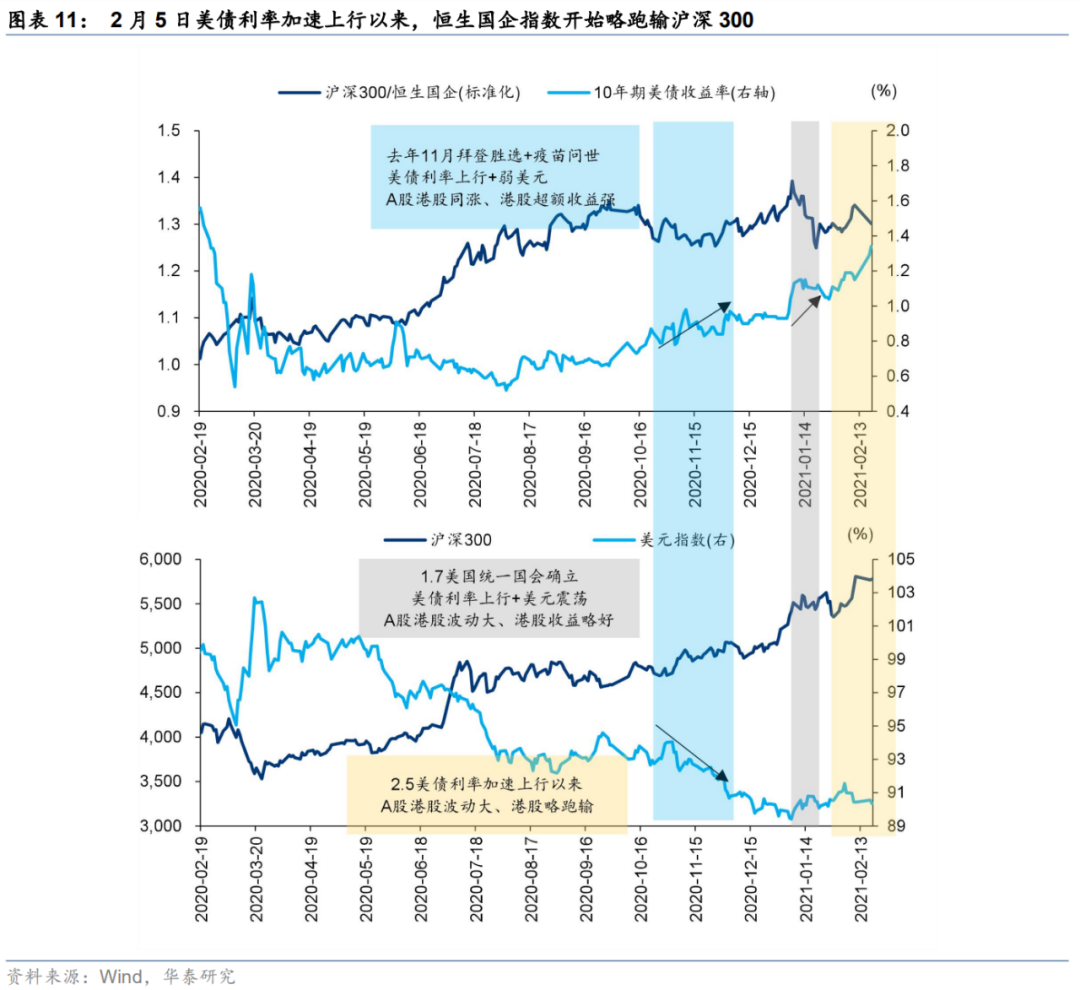

股市结构:中证500开始跑赢沪深300、恒生国企指

数

我们2月建议配置“通胀资产”与“二线资产”的重合点、重视内资定价权;而春节之后,沪深300跑赢创业板指(≈短久期跑赢长久期)、中证500跑赢沪深300(≈中等市值跑赢龙头市值)、中证500跑赢恒生国企指数(≈内资定价权品种跑赢外资定价权品种)。上周铜铝钴、石油化工、纸浆、钢铁等商品涨价在A股港股的行业表现中清晰映射。除了涨价工业品外,上周两个交易日A股农业\医药\银行等抗通胀行业、电新等高景气行业、计算机和传媒等应用端科技\消费行业获北向资金的较高净流入;南下资金主要净流入软件与服务、能源、医药生物行业。

配置建议:“通胀资产”与“二线资产”的重合

点

维持1.31发布的2月策略《期限利差修复之下加配中证500》的配置建议:持有A股和港股,加配中证500\中盘股\二线龙头,A股行业配置上游有色及化工、中游设备零部件,关注下游2B计算机的个股性机会以及疫苗接种率提升之下的交运板块修复,港股维持稀缺性龙头策略。也即:建议加配A股通胀资产中的二线β品种\中等市值公司而非一线α品种\龙头市值公司,以提升Q2股市调整压力之前的赔率空间,并重视内资定价权。

风险提示:

全球疫苗接种率及有效性持续低于预期、海外流动性超预期收紧。

01.

流动性总量与

分配

海外:实际利率上行和美元弱反弹压力渐近之前,通胀交易仍有

持续性

三个关键事件推动美国通胀预期上行。

1月14日(美国总统拜登公布1.9万亿美元规模的经济救助计划)、1月27日(美联储议息会议维持政策基调)、2月5日(美国众议院投票通过1.9万亿美元经济救助计划),三个关键日期之后美国通胀预期(10年期美债利率与10年期TIPS利率之差值表征)分别突破2.1%、2.1%、2.2%台阶,2月16日美国通胀预期上升至2015年以来的最高水平2.24%。

近三个交易日美债利率上行驱动力或有边际变化。

2月16日以来通胀预期边际上有所回落(2月17日~2月19日三个交易日连续小幅回落至2.14%),但在此期间10年期美债利率并没有跟随回落(从2月16日的1.3%上行至2月19日的1.34%),向去年海外疫情爆发前的水平进发(2020年2月25日10年期美债利率为1.33%)。我们认为,通胀预期边际回落时美债利率仍在上行,或反映最近三个交易日的美债驱动力从前期的基本面转为交易惯性或政策预期。

从2月17日FOMC公布的议息会议纪要来看,我们担心今年二季度至三季度美联储有释放预警信号的可能性——无论方式是增加购买债券的久期还是其他。

按照2013年美国削减QE的步骤,美联储提前了半年以上释放预警信号(5月释放信号、12月正式削减);而本轮据FOMC调查,大部分市场参与者预计美联储的净资产购买速度可能到2022年一季度左右才放缓,我们从2022年一季度倒推半年以上的时间,则2021年二季度至三季度市场可能有政策预期波动的压力。

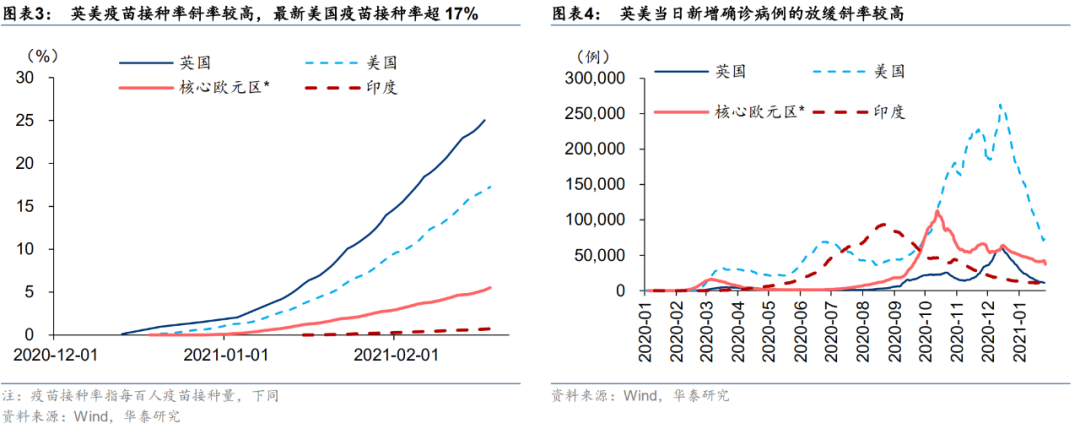

从美国疫苗接种率、通胀预期、实际通胀、期限利差的历史对比来看,“

通胀交易”或仍有持续性

——当前美国实际通胀、预期通胀、期限利率均仍略小于2013年5月、疫苗接种仍处于易感人群接种阶段;从2020年3月铜价回升以来的阶段驱动力划分和历史价格对标来看,

“

通胀交易”也

仍有空间

——铜价回升的前三个阶段的驱动力分别为中国疫情减压预期(驱动价格上行至2020年初疫情之前的水平)、美国拜登胜选预期(驱动价格上行至2018年贸易战之前的高点)、美国统一国会预期及中国碳中和承诺(驱动价格上行至2006~2007年强经济周期阶段),我们预计铜价有望进入第四个阶段上涨(剩余驱动力为比2009年更强的全球货币及财政政策的最终映射,驱动价格上行至2011年高点以上)。

但随着美国疫苗接种率进一步提升以及美欧疫苗接种率剪刀差的走阔,

我们预计二季度实际利率的上行压力或美元阶段性弱反弹的压力可能增大。

国内:国内流动性短期无虞、期限利差如期修复,

压力或转向中美利差

虽然春节后2月19日人行公开市场操作净回笼资金3400亿,但资金利率回落、国债期限利差继续走阔、3年期相对信用利差平稳,反映国内流动性短期无虞,后续压力点或在中美利差的收窄。

02.股票大势与结构

市场结构:中证500

开始跑赢沪深300、恒生国企指数

2月我们建议配置“通胀资产”与“二线资产”的重合点、重视内资定价权;而春节之后,沪深300跑赢创业板指(≈短久期跑赢长久期)、中证500跑赢沪深300(≈中等市值跑赢龙头市值)、中证500跑赢恒生国企指数(≈内资定价权品种跑赢外资定价权品种)。2.5~2.19(2.5以来美债利率加速上行),恒生国企指数、沪深300、中证500区间涨幅分别为4.7%、5.6%、5.9%;上周两个交易日,恒生国企指数、沪深300、中证500区间涨幅分别为-1%、-0.5%、2.7%。

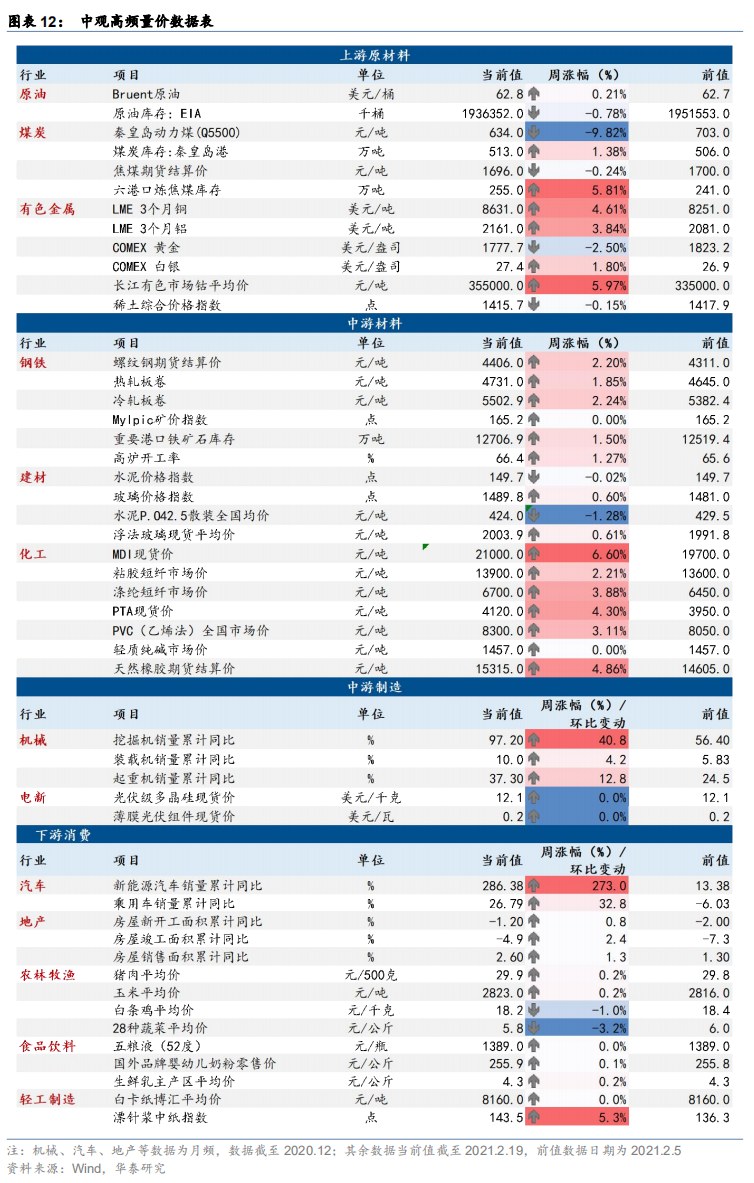

基本面:铜铝钴、石油化工、纸浆、螺纹钢及板材价格

股市

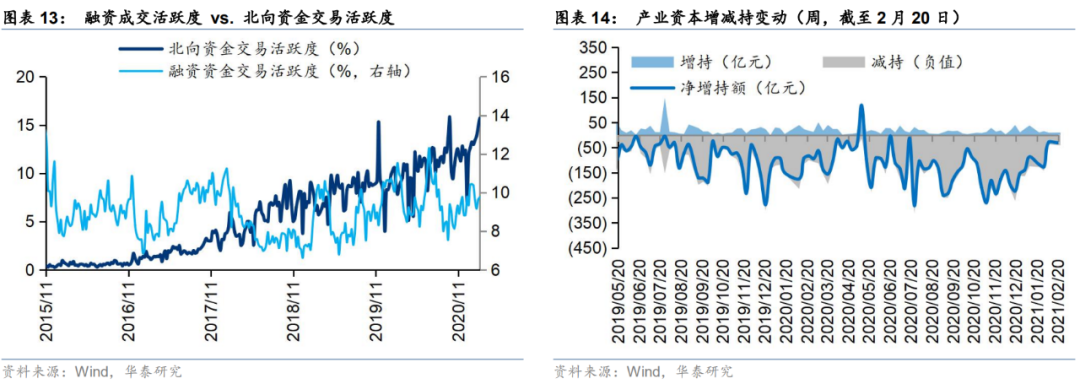

资金面

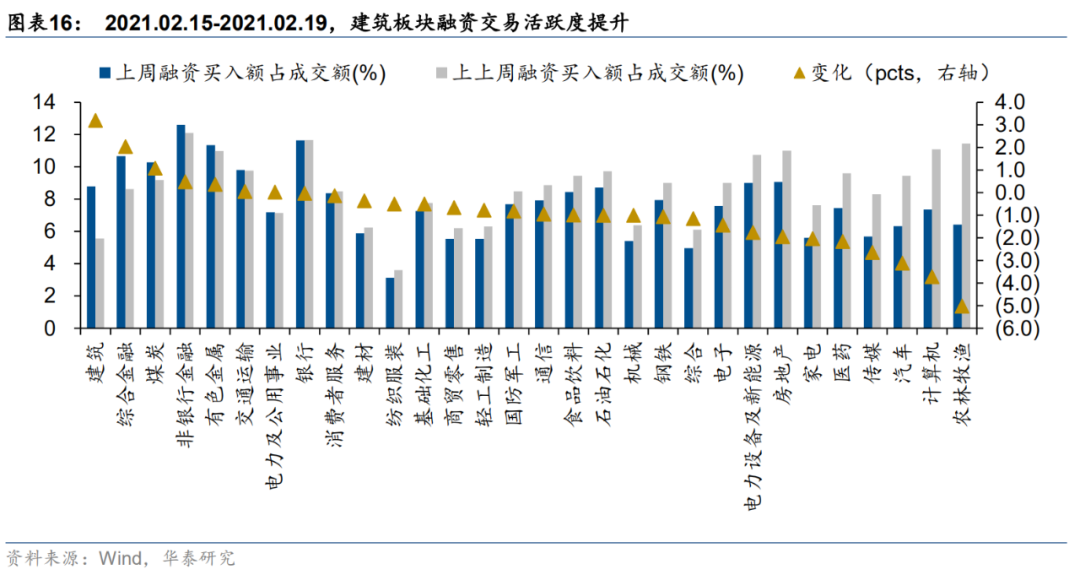

A股:北向资金交易活跃度提升,净流入医药、银行、电新、有色、农林牧渔等

港股:

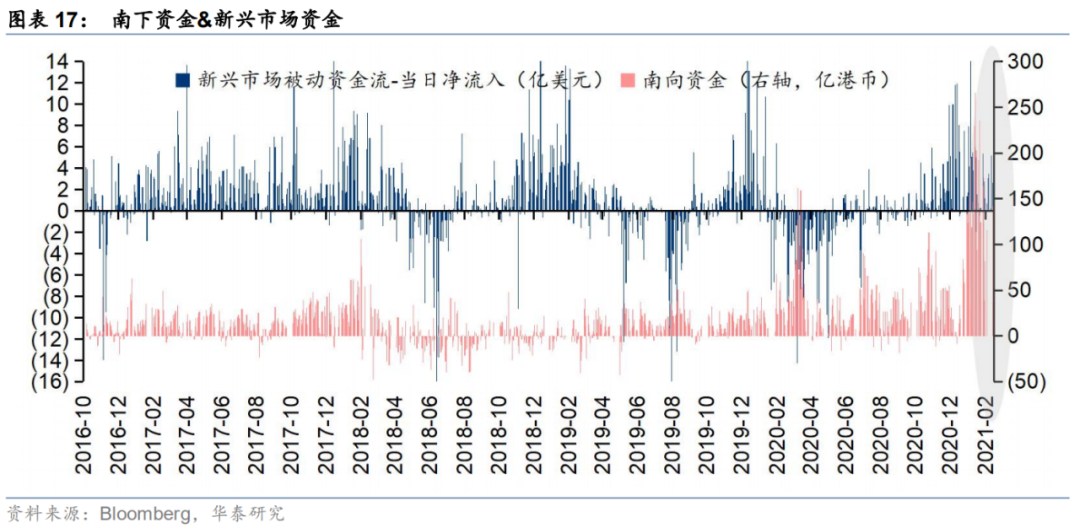

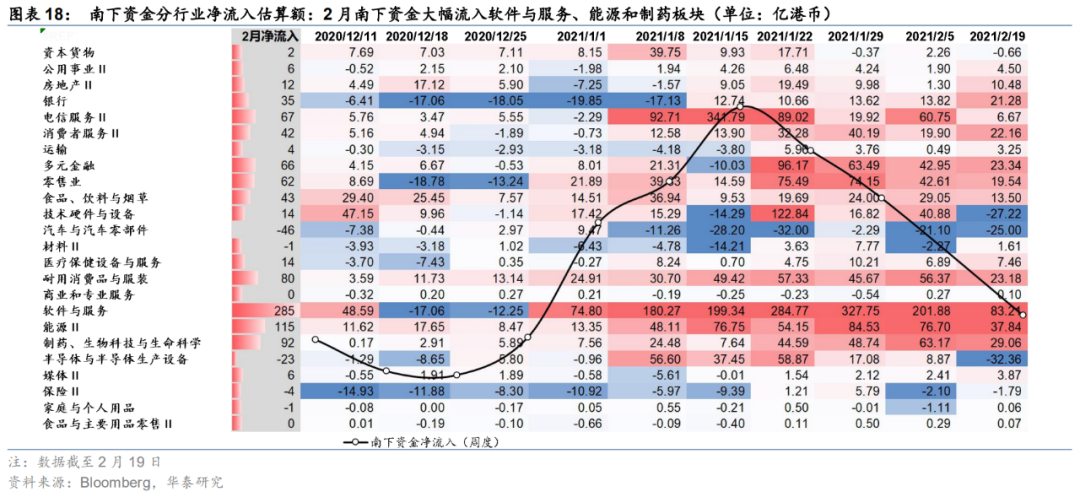

南下资金净流入软件与服务、能源、医药生物等行业

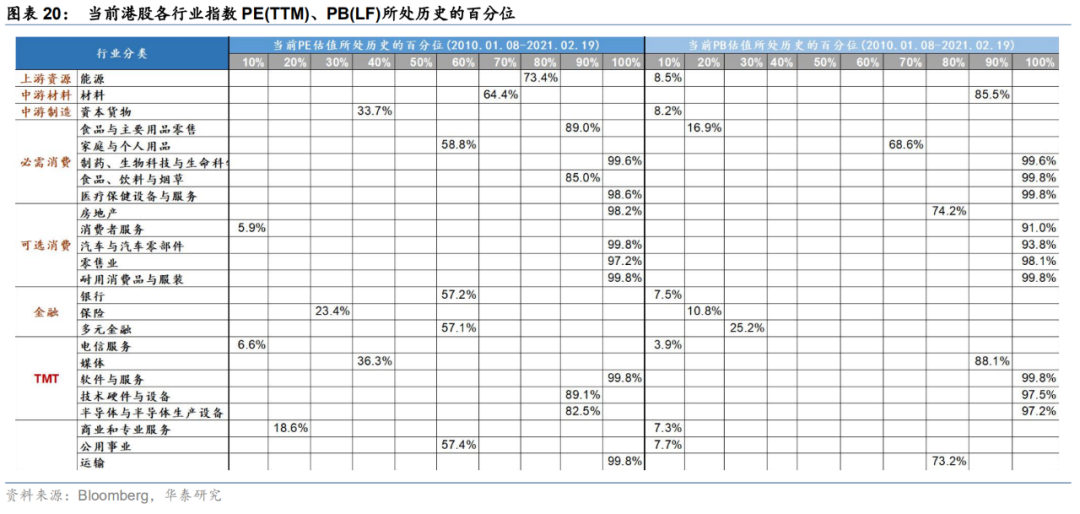

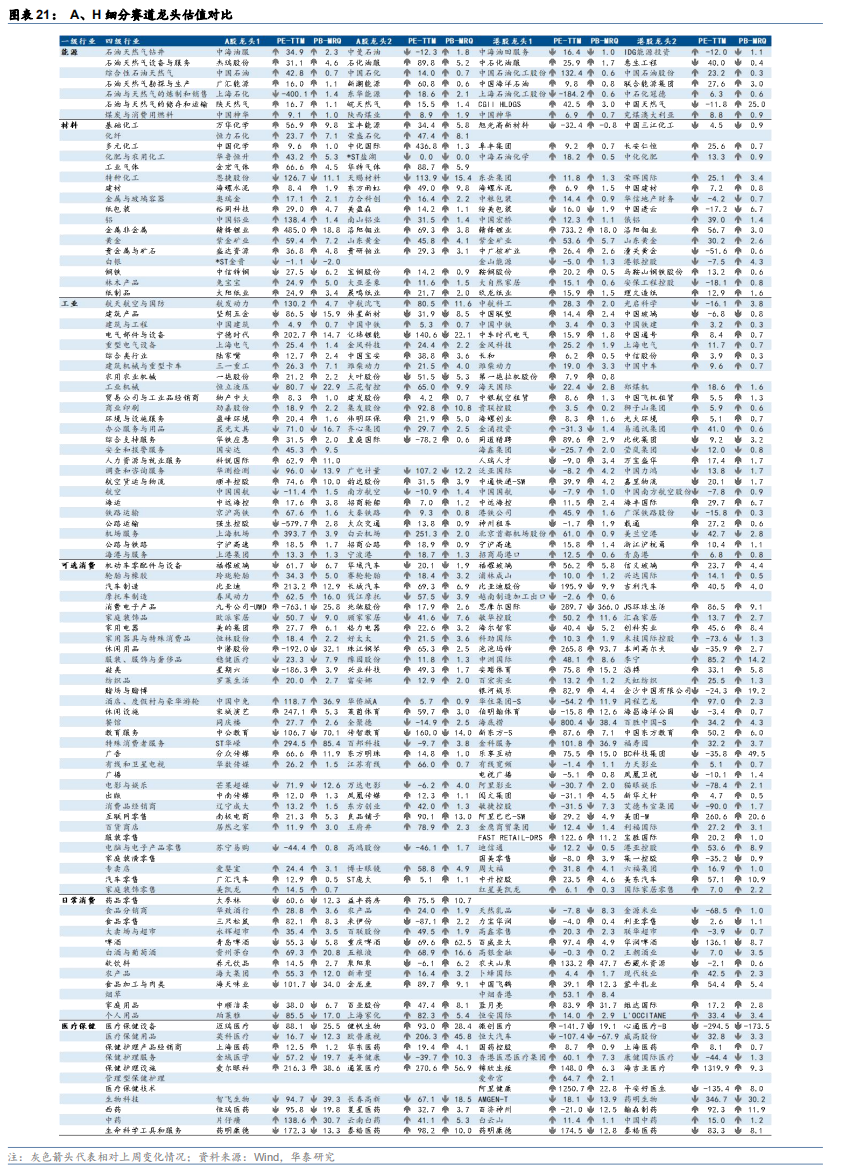

估值

跟踪

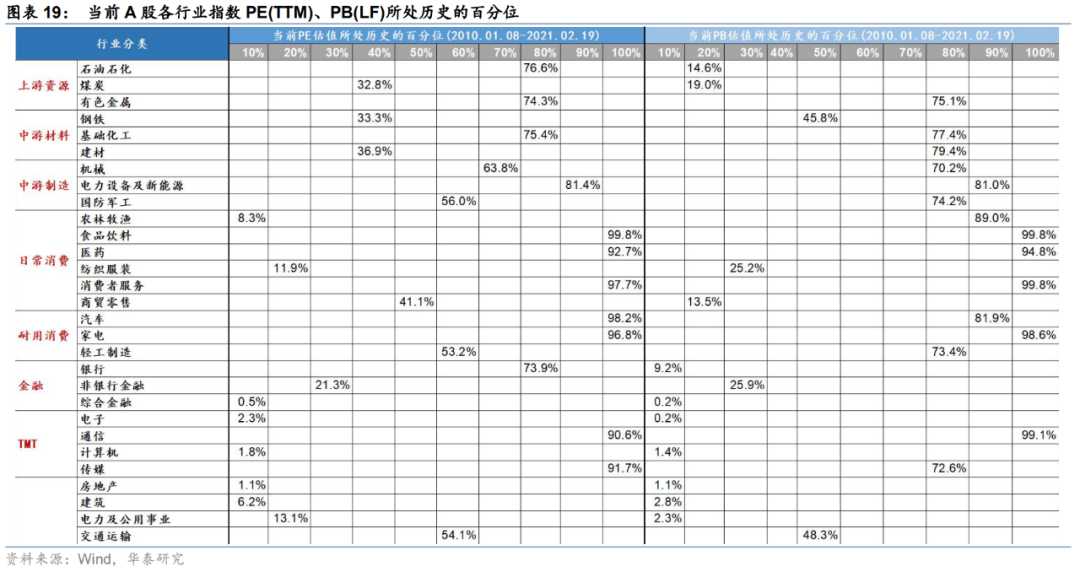

A股\港股分行业估值分位数、

A

股\港股龙头估值变化

风险提示

(1)全球疫苗接种率及有效性持续低于预期:疫苗对于变异病毒的有效性仍在验证中,同时疫苗接种率进展也仍存不确定性,可能对全球经济修复和再通胀的预期形成压制。

(2)海外流动性超预期收紧:过去一年美股散户明显增加、杠杆率升高,若流动性政策早于市场预期而收紧、通胀上行压力超出市场预期,则美股波动大概率明显增大,对A股、港股形成联动影响。

碳中和系列:

【华泰策略|深度】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|深度】碳中和承诺下的十二个“长坡赛道” ——碳中和专题系列(1)

【华泰策略|PPT】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|PPT】碳中和承诺下的十二个“长坡赛道”——碳中和专题系列(1)

指数研究系列 :

【

20200922

】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

【20201213】

社融顶部 ≠ 顺周期估值顶部

——信号与噪声系列之一百九十六期

【20201206】跨年行情-春季躁动的4阶段接力 ——信号与噪声系列之一百九十五期

【20201129】银行保险股第三次走强的信号意义

——信号与噪声系列之一百九十四期

【20201115】

信用债违约风波中的A股画像——信号与噪声系列之一百九十三期

【20201108】三因素共振下的A股修复行情——

信号与噪声系列之一百九十二期