大家好! 我主要负责运营清算部相关的系统需求、方案、系统规划与建设,包括清结算系统、账务系统、资金系统、账单中心、结算中心等。下面我来介绍下我正在负责建设的系统:《资金系统2.0》。

系统功能

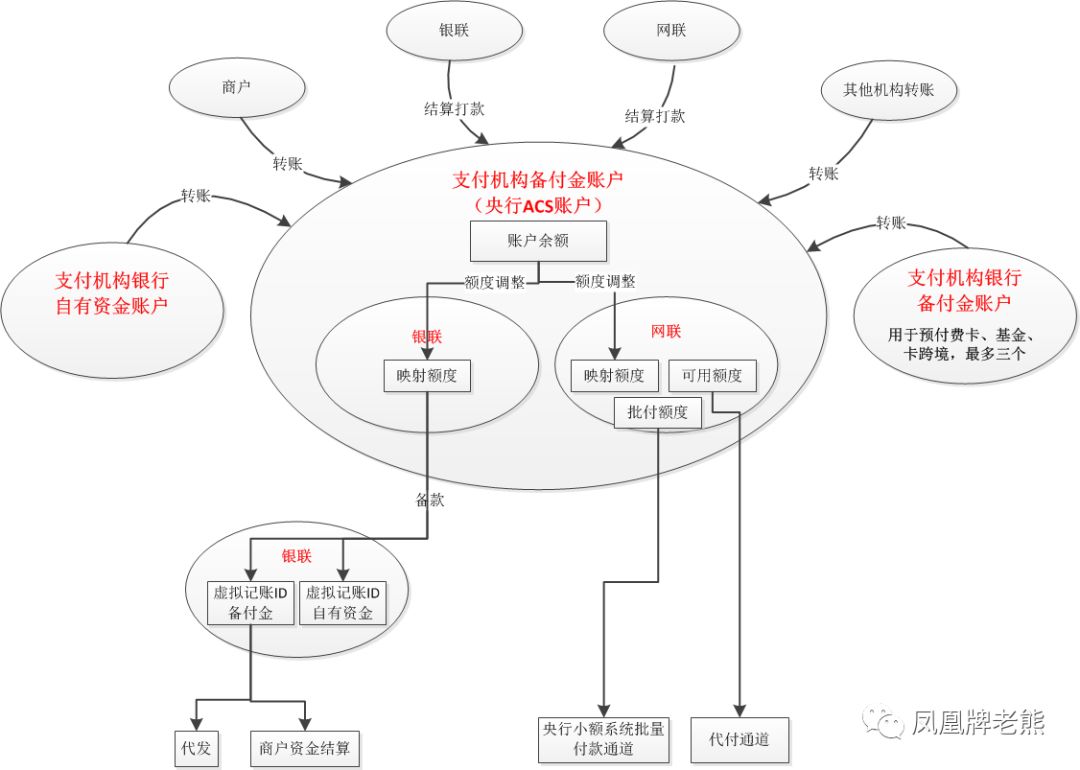

根据央行要求,1月14日前,各支付公司所有业务都要切到银联、网联通道,备付金100%缴存到集中存管账户,原备付金账户只保留预付费卡业务、基金、跨境使用的最多三个账户,其他账户全部注销),为了适应新形势的变化,加强公司资金管理,决定升级资金系统。

下面介绍的是我正在负责的《资金系统2.0》项目,目前处在需求方案评审和修订阶段。

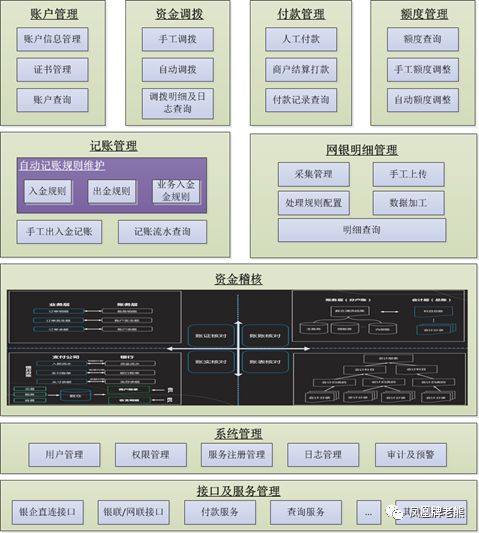

系统功能图

资金稽核模块暂时借用了群里一位仁兄的图(感谢),一期功能先上必要的稽核功能,二期、三期再完成其他稽核部分。

一、 新资金系统要解决的问题

-

1、解决央行备付金账户、备付金账户、自有资金账户资金调拨问题。包括手动调拨、自动调拨(可以按定时、阈值,按固定金额、按归不固定金额,可预留金额,可根据收款货付款账户余额阈值调拨,可按每日、每周、每月、特定日期调拨)

-

2、实时监控头寸和额度,解决银联、网联映射额度的手动、自动调配。

-

3、所有出款交易(提现、代发、结算打款等)通过资金系统进行,解决额度、头寸自动调配;按业务、商户优先级出款,分配额度,熔断,以及熔断恢复。如队列积压,测算付款队列中对通道付款额度或头寸的需求自动调整或预警。

-

4、收集备付金账户、自有资金账户的余额和网银明细,收集央行备付金账户、网联和银联映射额度变动信息,变动明细信息,打标、识别记账。做资金稽核。

-

5、作为账户信息的统一入口,自动与账务系统内部账户联动(创建、修改、注销)。

二、内部账户建立

以往账务系统为每个银行账户建立一个影子账户,为每个通道建立的应收账款、应付账款科目,用作出款控制和稽核。今后,留下来的银行账户的内部账户还会有,但不作为出款判断条件。同时还会为网联、银联的映射额度,以及银联的虚拟记账ID建立内部账户,用来做稽核。

三、资金稽核变化

以往资金的稽核,除了账务系统内部的平衡检查之外,还有备付金账户余额和以通道为单位的应收账款科目余额的核对。今后银联、网联的结算打款是所有通道的出、入金扎差结算,所以,不会再按通道核销通道应收账款,会建上级科目,将银联、网联应收和应付一并核销。央行ACS账户余额的检查方式变,网联或银联接口会提供央行账户变动明细。

四、资金调拨手段

央行账户、备付金账户、自有资金三类账户之间的调拨手段:

-

1、备付金、自有资金向央行账户上划:转账,或通过银联“备款”、“回款”接口上划。

-

2、央行账户向备付金、自有资金账户下拨:通过网联代付通道,或通过银联的商户资金结算接口下拨。

-

3、备付金与自有资金账户间调动:通过转账,或先备款至银联虚拟记账ID(备付金/自有资金账户),再通过银联“调账”接口调整,再通过“回款”接口回款。 使用银联备款、回款接口,可以完成在没有开通银企直连的情况下资金调拨,条件是,要将相应账号在银联报备,银联为每个需要调拨的账号分配“头寸序号”,备款的时候直接使用头寸序号当付款账号使用。

五、头寸管理策略

-

1、尽量选择银联或网联一个机构的付款通道做主付款通道,初始映射额度上有所倾斜。

-

2、当央行账户余额够用,但某一方额度不够用时,不用做过多限制,原则上可自由调控(从一方减,另一方增),在付款队列里做限制,有按业务、用户、路由的熔断机制。

-

3、央行账户余额预留一定额度机动,不完全分配。

六、接口管理

按银行、机构(银联、网联、微信、支付宝等)维度建立接口类型,以接口类型为单位,建模配置各自相关接口信息,配置定时、非定时任务。每个账户在资金系统登记时勾选一个接口类型,实现余额自动更新,明细自动采集,付款、额度调整等操作的灵活配置能力。 需求书内容很多,就不便分享了

其中一个原型:

七、其他

另外,央行、银联、网联的方案还在变,还有一些不确定因素,比如银联结算打款到ACS账户还是虚拟记账ID,不确定。各余额、额度变化时间不确定。央行ACS账户接受转账、结算款后,会通过网联或银联(只能二选一)主动把通知PUSH出来,还可以通过接口查询汇总和明细,接口规范也未定。随着方案明确,资金系统个别需求还会调整