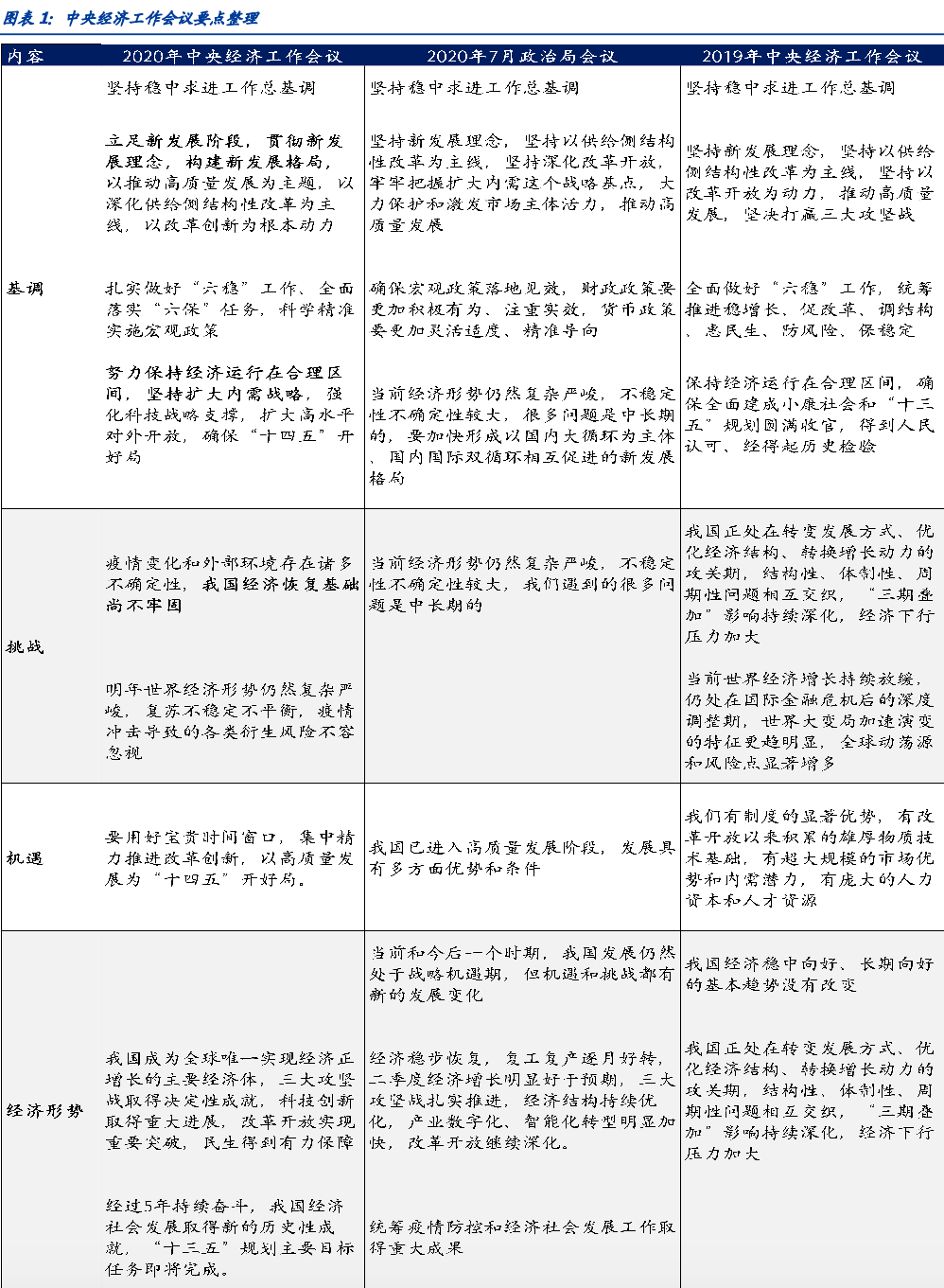

中央经济工作会议是观察来年经济政策的核心会议。今年在疫情的冲击下,中国经济在1季度创下历史新低,随后在疫情逐步得到控制以及货币和财政政策宽松的助力下,经济逐步快速正常化。在此背景下,明年经济政策会如何变化是市场关注的焦点。这也将决定债券市场走势。

虽然我国疫情控制有效,经济回升快速恢复,但政策对风险依然保持警惕。

受益于有效的疫情返工,我国经济恢复速度在主要经济体中最为迅速,但出于对外部风险忧虑,政策对经济回升速度和幅度依然保持警惕。本次会议表示“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”,继续强调要“努力保持经济运行在合理区间”。而保持经济运行在合理区间的重要抓手是扩大内需,进一步增强消费对经济的支撑作用。

政策方向是转弯,但不是急转弯。

本次会议表示“明年宏观政策要保持连续性、稳定性、可持续性”、“政策操作上要更加精准有效,不急转弯,把握好政策时度效”。

首先,这意味着明年政策方向上是转弯的,也就是说,疫情之后宽松的政策会逐步退出,包括财政政策回撤、货币政策回归中性以及其它政策调整;其次,在政策调整的时候,会注意节奏的速度,避免因为政策集中或骤然退出导致经济失稳风险加剧。

财政政策主要方向是回撤,货币政策主要方向是回归中性,但会注意节奏。

今年超常规宽松的财政政策会在明年回撤,但会注意节奏和力度。我们认为,财政赤字会回到3%左右的正常水平,而专项债则可能继续保持与今年持平,在3.75万亿左右或略高,以保持对地方财力和经济的支持力度。同时,政策继续强调抓实化解地方隐形债务化解,因而债务压缩政策不会发生变化。而在货币政策方面,由于已经回归中性,因而在其它政策回撤的同时,央行再度收紧流动性可能性有限。同时,央行在再贷款再贴现、延迟中小企业还本付息政策退出方面,会注重节奏。因而我们认为这些政策会缓慢退出。同时,资管新规等监管政策继续保持让金融机构“跳起来够桃子”的基调,即给金融机构足够的整改压力,但不至于让金融机构完不成或者处罚系统性金融风险。

政策明确否定逃废债,虽明年信用环境变化情况下违约风险总体上升,但主动为之风险下降。

近期永煤、华晨、紫光等近期债券集中违约情况下,特别是永煤事件后,市场担心主体主动违约,可能导致违约蔓延。而本次中央经济工作会议明确“打击各种逃废债”行为,这将稳定市场预期,消除对主体主动违约的担忧。虽然明年信用环境变化会导致违约风险总体上升,但政策明确否定逃废债将降低对主体主动违约担忧,这将有效的降低信用市场系统性风险。

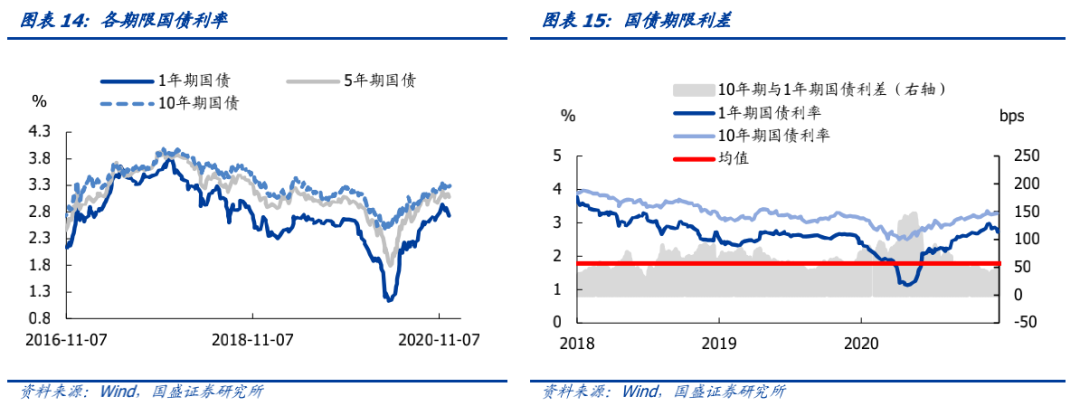

政策不急转弯意味着无风险利率将震荡下行。

政策主方向是退出,但节奏保持平稳,中性货币政策下紧信用依然是主基调,因而无风险利率将震荡下行。虽然政策不会急转弯,但转弯是主基调,因而政策退出的方向是确定的,财政、监管、贷款等政策调整和信用风险变化将导致信用总体趋势性收紧,但也会避免急剧收缩。而其它政策退出同时央行将继续保持流动性平稳,以对冲其它政策退出冲击。因而总体政策环境依然是中性货币政策下的紧信用,从而利好债市。但由于政策不会出现骤然的回撤,而是会有一定的连续性,因而无风险利率总体将震荡下行,难以出现骤降。

风险提示:

经济超预期,货币政策调整超预期。

中央经济工作会议是观察来年经济政策的核心会议,历来被高度重视。今年在疫情的冲击下,中国经济在1季度创下历史新低,随后在疫情逐步得到控制以及货币和财政政策宽松的助力下,经济逐步恢复正常化。在此背景下,明年经济政策会如何变化是市场关注的焦点。我们对本次经济工作会议的点评如下:

促内需、稳增长,为“十四五”开好头。

近期的经济数据显示经济依然在高景气度运行,4季度实际GDP增速也将大概率超过6%,单季度经济增速将小幅超出疫情前的水平。经济会议也充分肯定了今年在稳定经济增长方面所取得成绩。本次会议表示“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”,继续强调要“努力保持经济运行在合理区间”。这说明决策层对于明年经济的实际走势保持谨慎,稳增长的必要性依然存在,以为“十四五”开好局。而保持经济运行在合理区间的重要抓手是扩大内需,进一步增强消费对经济的支撑作用。中期的规划是构建加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

宏观政策会缓慢退出,注重节奏。

本次会议表示“明年宏观政策要保持连续性、稳定性、可持续性”、“政策操作上要更加精准有效,不急转弯,把握好政策时度效”。因而相对于今年的宽松政策基调,明年政策退出会较为温和,不会出现骤然的收紧。政策的实施会更加注重精准导向。决策层判断经济还在恢复,依然需要政策给予必要支持。

财政政策保持积极,注重可持续性。

今年在疫情的冲击下,财政政策明显发力,一般预算赤字扩大至了3.6%,新增专项债额度扩大至了3.75万亿,此外还有1万亿特别国债。综合财政四本账的实际赤字率将达到史无前例的11.4%。明年财政政策将会回撤,本次会议强调财政政策要更可持续,国际上将3%的赤字率认定为财政可持续发展的“红线”,因而明年一般预算赤字可能回落至3%,这样既能满足可持续发展的要求也能保证一定的支出强度。本次会议强调要“抓实化解地方政府隐性债务风险工作”,2019年经济工作会议和7月的政治局会议并未提到这一点。在经济逐步回归常态后,防风险的述求在提升。地方政府隐性债务化解不放松,叠加财政政策回撤,明年基建投资预计将保持在0附近的低位。

货币政策回归中性,强调精准导向,明年依然会出现信用的收缩。

本次会议给出的明年货币政策基调是“稳健的货币政策要灵活精准、合理适度”。7月份政治局会议的基调是“货币政策要更加灵活适度、精准导向”、2019年12月中央经济工作会议定的货币政策基调是“稳健的货币政策要灵活适度”。从措辞比较来看,明年的货币政策将回归中性,将更加注重精准导向以及“合理适度”。精准导向意味着货币政策将注重实用定向货币政策工具为实体经济提供支持,而宽松或收紧信号较强的降准、降息政策的使用会更为审慎。“合理适度”与央行3季度货币政策执行报告中提到的“不缺不溢”相对应,即维持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。明年货币政策回归中性,难以加码宽松,而特殊贷款政策的撤出,财政政策回撤,金融监管趋严导致非标压缩以及信用风险上升和相应的信用债融资下降将带来明年社融增速的下行,预计明年社融增速将下行至11%左右。此外,本次经济工作会议未提“降低社会融资成本”,预计明年通过银行等金融机构为实体经济让利的政策将会减弱。

稳杠杆而非去杠杆。

本次经济会议表示要“保持宏观杠杆率基本稳定”,明确了稳杠杆,而非去杠杆的政策取向。今年在疫情的冲击下,中国宏观杠杆率大幅攀升。根据中国社科院的统计,截止2020年9月中国实体经济宏观杠杆率为270.1%,较去年末回升了24.7个百分点。杠杆率上升的速度仅次于2009年的前3季度。细分来看,企业部门杠杆率上升最快,前三季度上行了提升了12.7个百分点,是推升今年杠杆率上升的主要原因。明年名义GDP增速会回升至9%左右,而代表负债的社融增速将会下行,这意味着明年杠杆率会较今年回落。而政策面无需采取过度收紧来主动去杠杆。

政策明确否定逃废债,虽明年信用环境变化情况下违约风险总体上升,但主动为之风险下降。

近期永煤、华晨、紫光等近期债券集中违约情况下,特别是永煤事件后,市场担心主体主动违约,可能导致违约蔓延。而本次中央经济工作会议明确“打击各种逃废债”行为,这将稳定市场预期,消除对主体主动违约的担忧。虽然明年信用环境变化会导致违约风险总体上升,但政策明确否定逃废债将降低对主体主动违约担忧,这将有效的降低信用市场系统性风险。

继续坚持房住不炒,解决好大城市住房问题是重点任务。

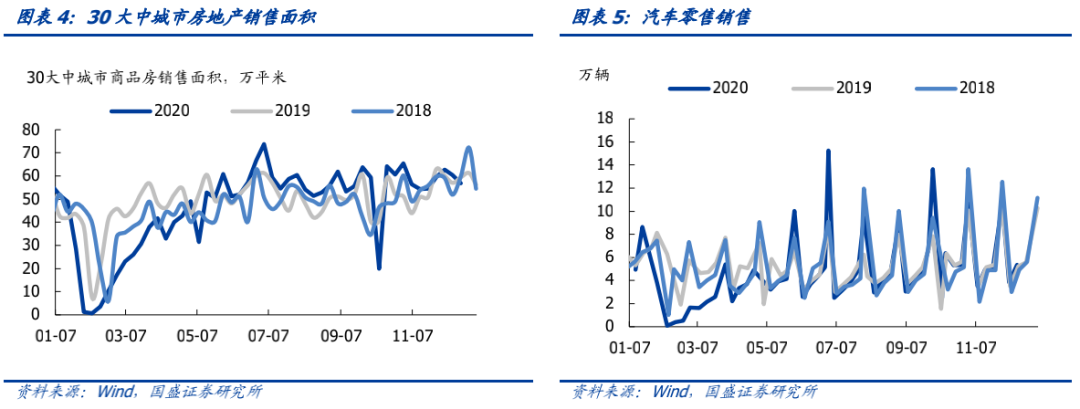

房地产调控政策基调近年来没有大的变化,均是要坚持房住不炒,维持房地产市场平稳健康发展。今年货币金融环境总体宽松,并带来地产投资快速回升。下半年发房地产调控政策收紧,房企融资面临“三道红线”的束缚,但地产企业的反应为加快推盘和施工进度,以加速资金回笼,这在短期内又支撑了地方投资。10-11月房地产投资回升至10%-12%的高增长。但房企拿地已经明显降温,这意味着后续房地产投资也会下行,预计明年房地产投资将回落至0-3%的水平。本次经济会议表示要通过保障性租赁住房建设,加快完善长租房政策,来解决好大城市住房突出问题。

政策退出方向确定,信用也将收缩,从而为债市带来利好,而政策退出的节奏趋缓,这意味着无风险利率将会平稳下行。

本次经济会议给市场释放的最大信号是政策会缓慢退出,不会出现“急转弯”。政策退出的方向是确定的,信用也将会出现收紧,明年社融增速将回落2-3个百分点左右。社融增速稳定的领先经济6个月左右,社融增速在10月见顶回落,意味着后续经济回升动能也会放缓,从而利好债市。因而政策不会出现骤然的回撤,而是会有一定的连续性,因而无风险利率的下行节奏也会是较为平稳的,难以出现快速大幅的下行。

2.1 实体经济高频数据跟踪

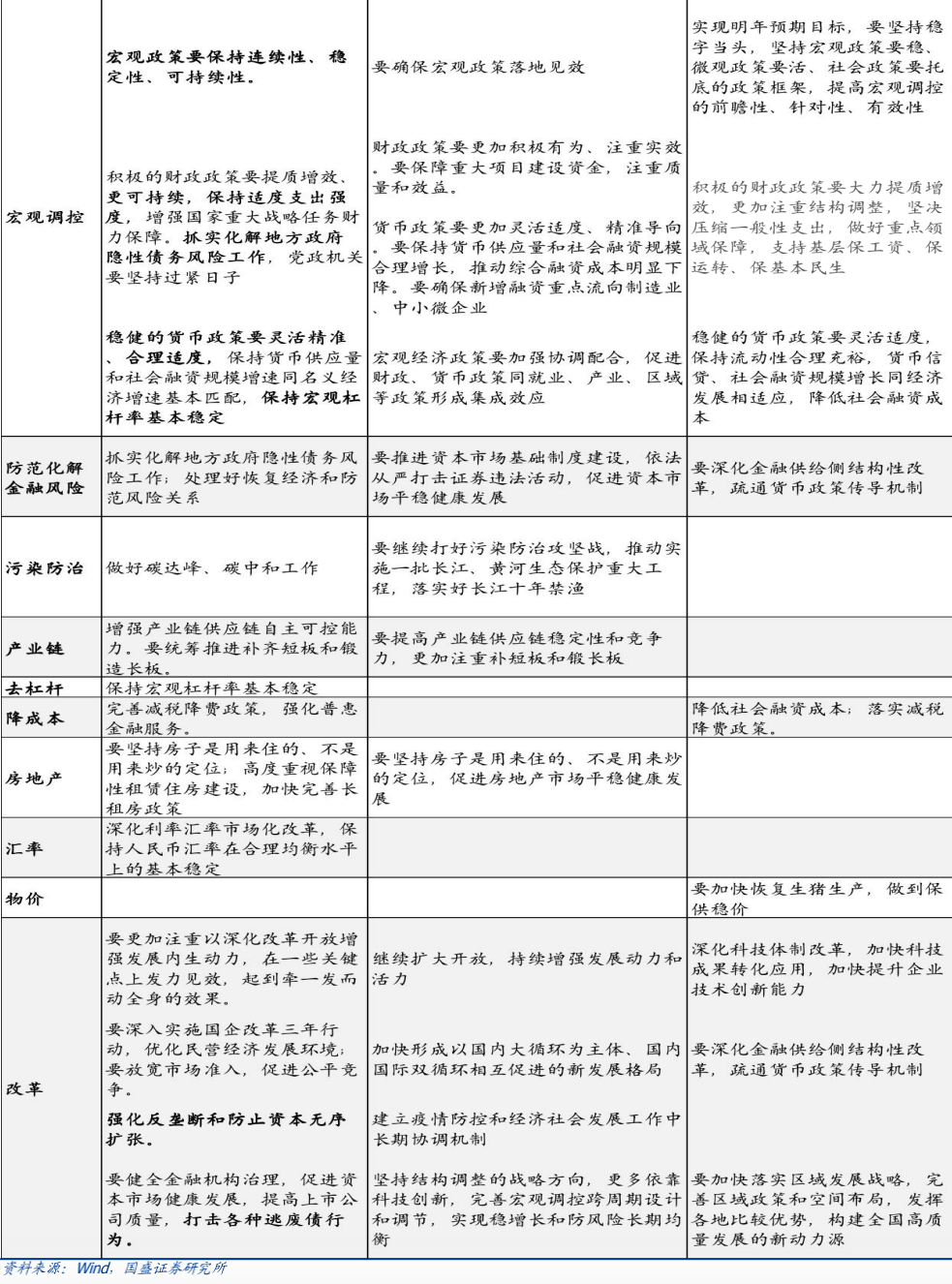

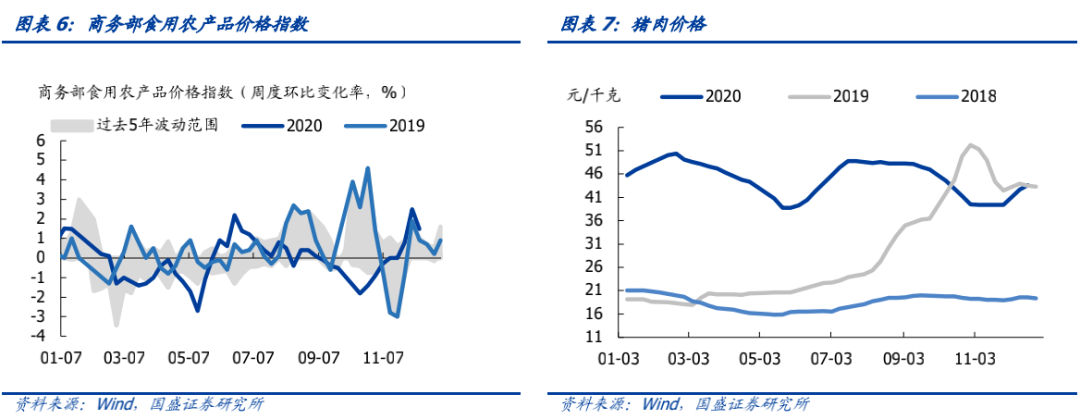

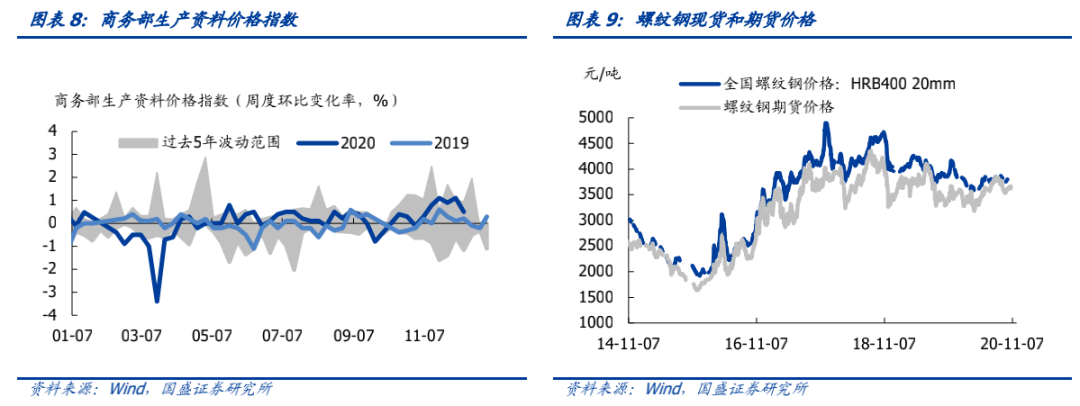

上周高炉开工率边际回升。近期气温降低导致居民用电增加,电力供给跟不上,在湖南、浙江等地方出现限电的情况,限电对生产可能造成短期的负向影响,需要继续关注。上周地产销售同比回落。12月7日-13日,食用农产品价格指数和生产资料价格指数环比增速较前值回落。猪肉价格边际回升。

2.2 流动性跟踪

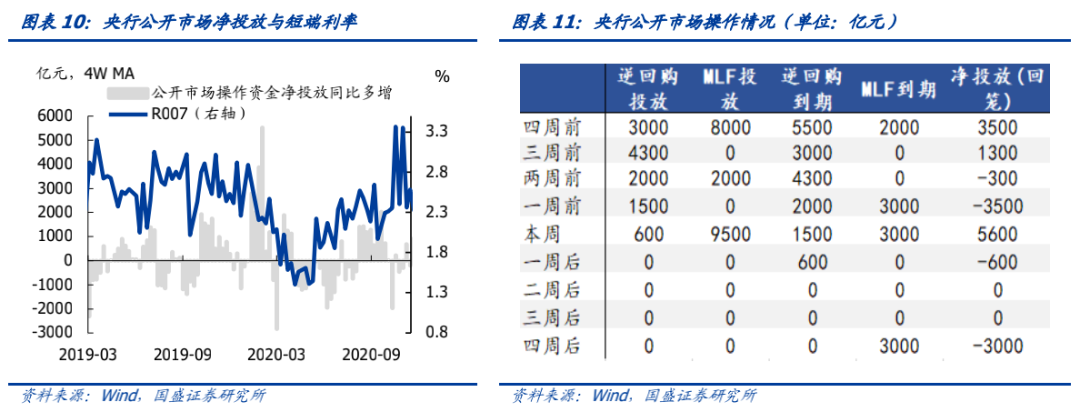

央行加大净投放,超额续作9500亿元MLF,上周央行合计净投放5600亿元。同业存单利率快速下行。

违约方面,

上周(2020.12.14-2020.12.18)共5只债券实质违约,涉及发行主体4家。评级变动方面,4家主体评级下调,无主体评级上调。

4.1 一级市场:上周信用债净融资额有所下降,城投债发行量和净融资额大幅回落

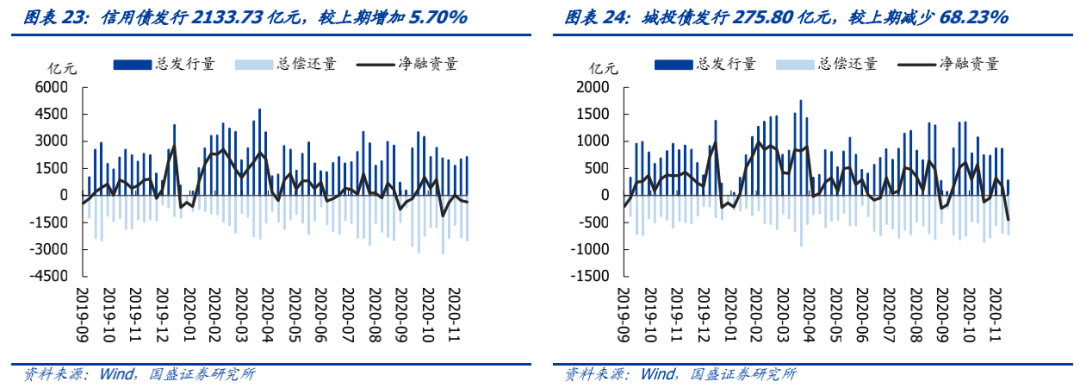

上周信用债发行2133.73亿元,偿还2489.80亿元,净融资-356.07亿元,发行量(66.00%)位于近三年历史中位,偿还量(96.70%)位于近三年历史高位;城投债发行275.80亿元,偿还723.32亿元,净融资-447.52亿元,发行量(11.80%)和净融资额(0.00%)均位于历史低位,偿还量(92.30%)位于历史高位。

4.2 二级市场

4.2.1 成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为779只,较上期减少61只,且综合和房地产行业高估值成交个券最多,分别有164只和66只;低估值成交债券数量为227只,较上期增加9只,且房地产,非银金融和有色金属行业低估值成交个券最多,分别有45只,29只和27只。

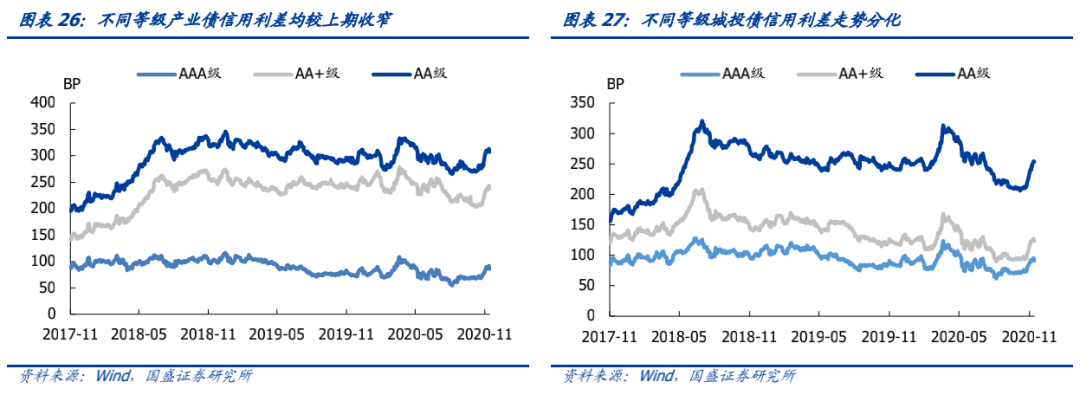

4.2.2 信用利差——产业债信用利差均收窄、城投债信用利差走势分化

总体来看,

产业债和城投债信用利差走势基本一致,各等级债券信用利差均扩大。产业债方面,AAA级、AA+级和AA级产业债信用利差较上期分别扩大2.28bps、4.35bps和3.85bps,至93.05BP、251.07BP和329.83BP。城投债方面,AAA级和AA+级城投债信用利差较上期分别扩大4.82bps、6.67bps,AA级城投债信用利差较上期扩大4.05bps,分别至97.24BP、130.25BP和263.17BP。

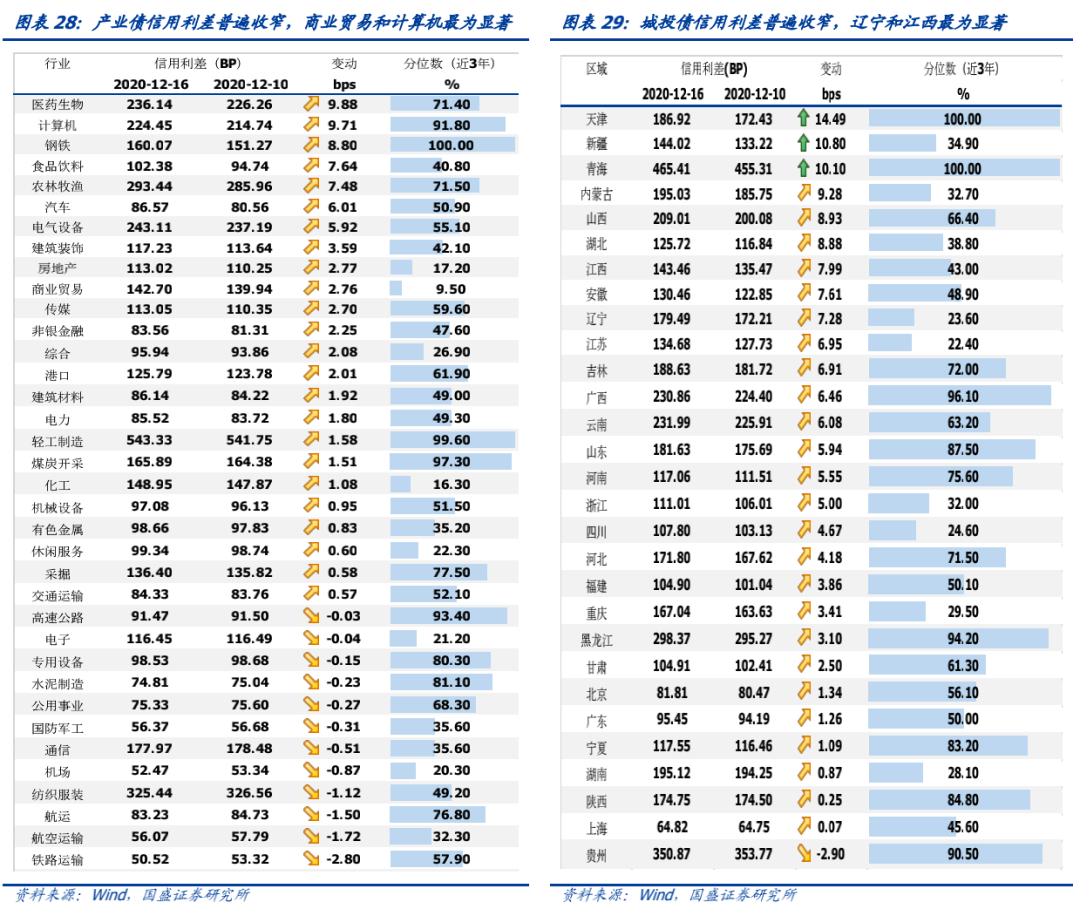

分行业来看,

大部分行业产业债信用利差均不同程度扩大。上周利差升幅最大的前五个行业分别为医药生物、计算机、钢铁、食品饮料、农林牧渔,信用利差依次扩大9.88bps、9.71bps、8.80bps、7.64bps和7.48bps,煤炭开采信用利差显著扩大1.51bps;钢铁、轻工制造、煤炭开采等行业信用利差位于近三年历史高位,商业贸易、化工、房地产、休闲服务、电子等行业信用利差位于历史低位。

分地区来看,

除贵州外,其余地区城投债信用利差均不同程度扩大。上周利差升幅最大的前五个地区分别为天津、新疆、青海、内蒙古、山西,信用利差依次扩大14.49bps、10.80bps、10.10bps、9.28bps和8.93bps;天津、青海、贵州、黑龙江信用利差位于近三年历史高位,内蒙古、新疆、湖北、江苏和重庆、辽宁等地区信用利差位于历史低位。

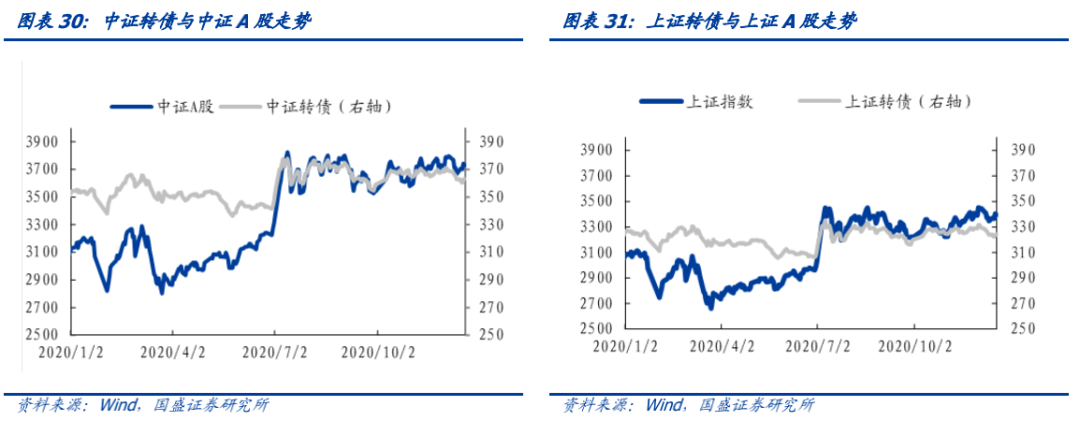

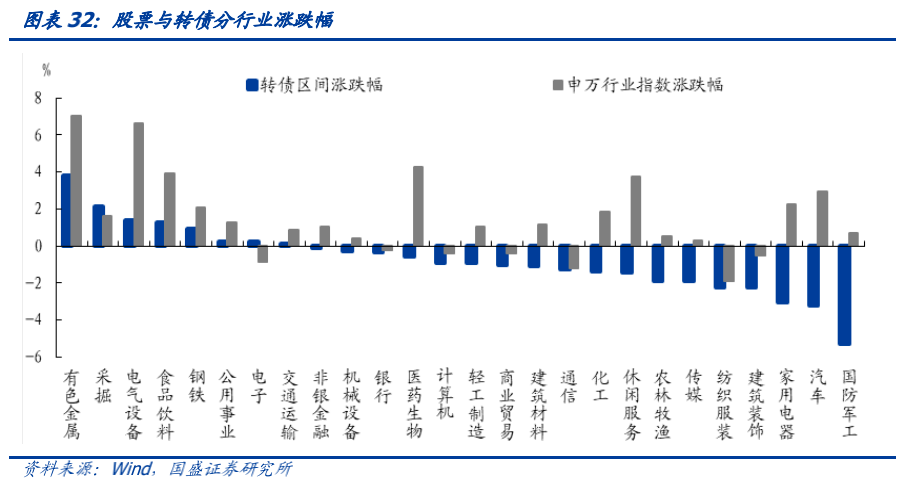

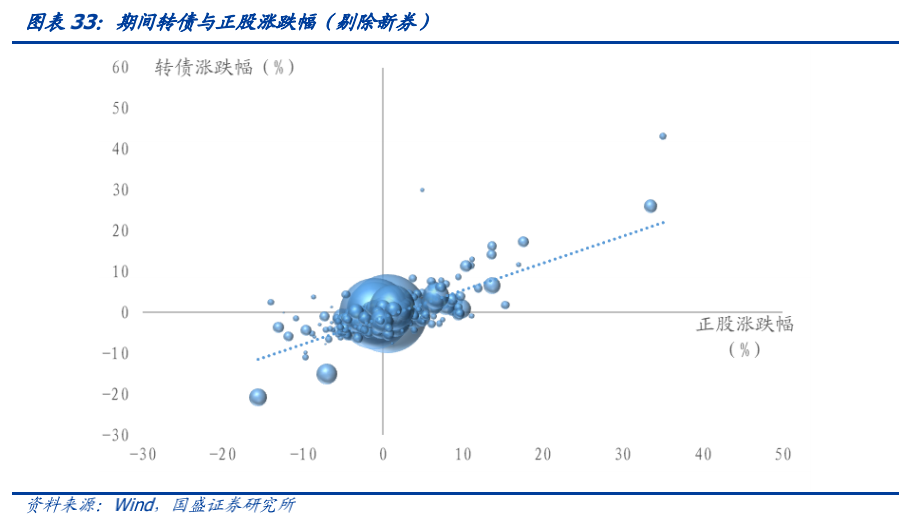

信用风险持续冲击,转债市场分化加剧。

上周中证A股上涨1.76%,而中证转债指数上涨0.16%,转债跑输股市。年末信用风险持续冲击转债市场,鸿达兴业母公司违约造成低评级转债杀跌,但转债核心价值在于正股,正股无退市风险的情况下转债违约概率极低。目前平价80元以下转债纯债YTM与5年期国债YTM利差已经处于近两年较低水平,若未来低价品种继续下跌,可考虑适当左侧布局。

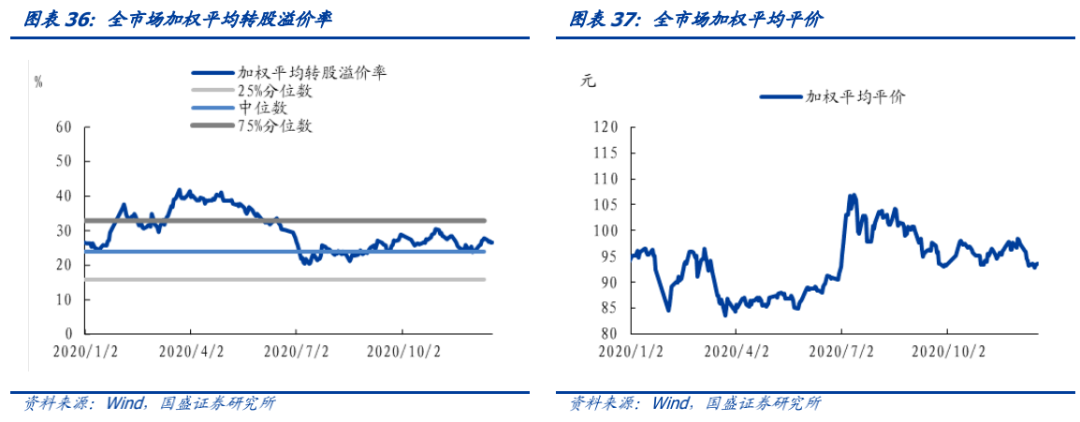

股市不强+估值不低,转债需要更加注重安全边际,择券则需要重点关注行业景气度。

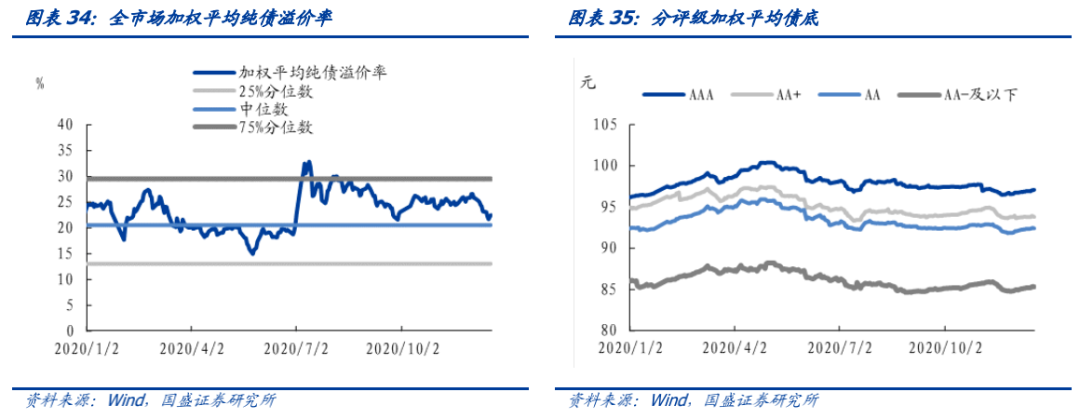

截至上周五,转债加权平均平价为93.6元,环比上行0.4元,加权平均转股溢价率为26.6%,环比下行1.2个百分点,转股溢价率下行幅度快于平价上行幅度,这也是近期转债持有体验不佳的主要原因。当前转债估值处于近三年历史中枢,但估值依旧不低,站在当下时点向后看,转债的风险依旧主要来自于股市,第一,转债整体平价依旧不低,股市依旧是转债的主要驱动力;第二,目前转债较高的估值是与股市的上涨速率相匹配,若未来股市表现不及预期,转债所面临的降是正股与估值的双杀。因此,转债策略上需要更加谨慎,减少高价券而更多的着眼于平衡型。个券方面,推荐以下两个择券思路:基本面改善预期强烈的银行和顺周期转债;行业空间巨大,景气度持续提升的光伏和新能源品种。

5.1 转债二级市场概况

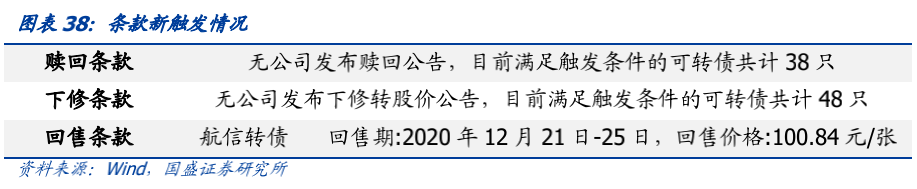

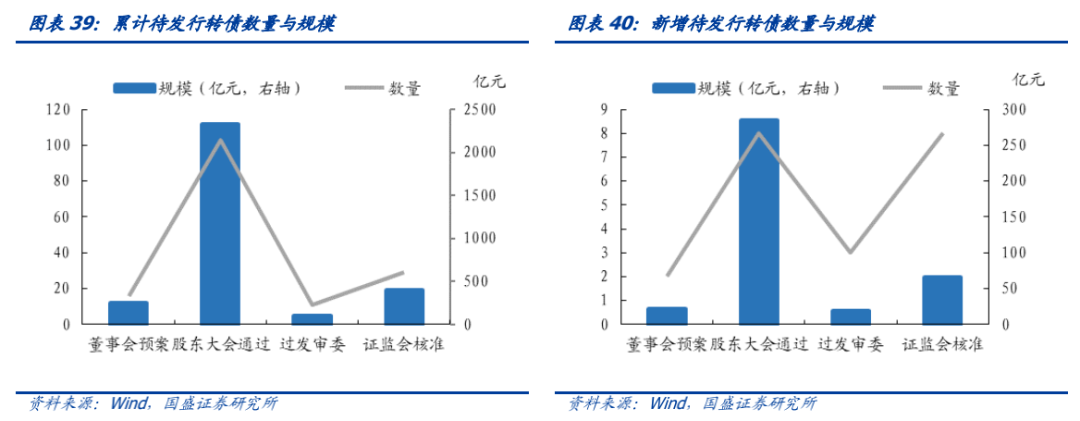

5.2 转债条款触发与发行进度

5.3 利率衍生品跟踪

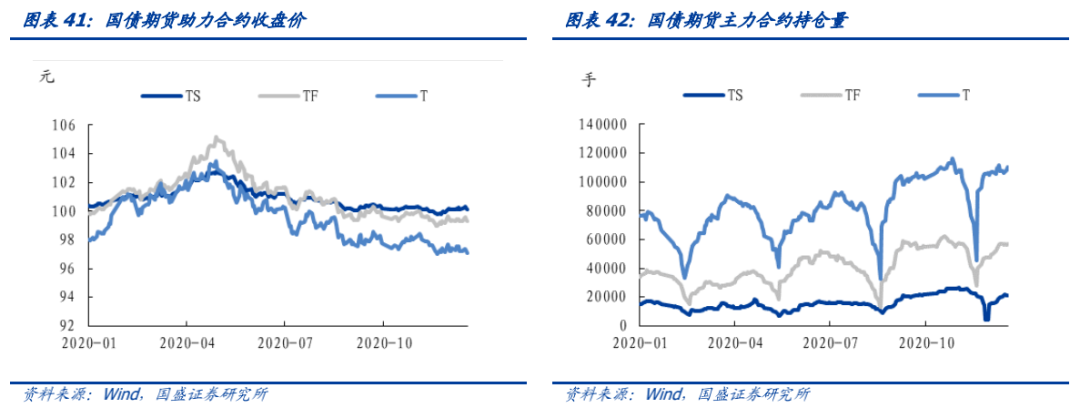

国债期货:

长端跑输短端,整体小幅下行,上周10年期、、5年期和2年期国债期货主力合约分别下跌0.00%、0.02%和0.15%。

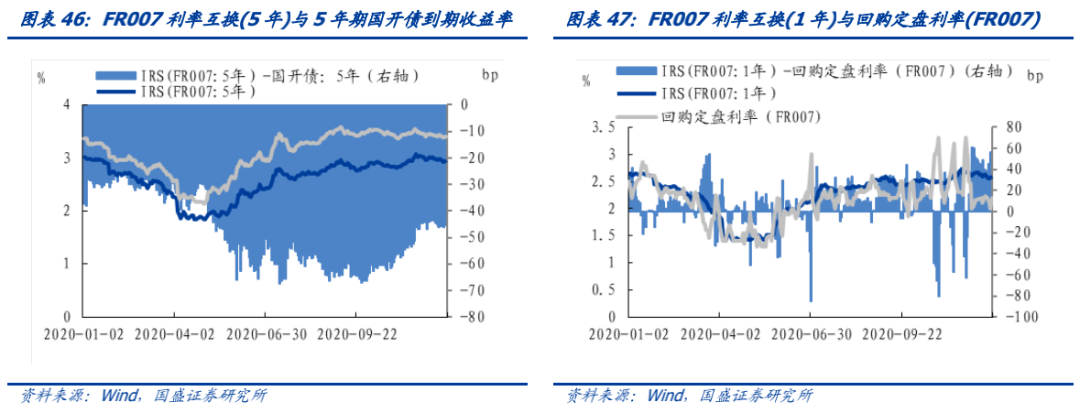

利率互换:

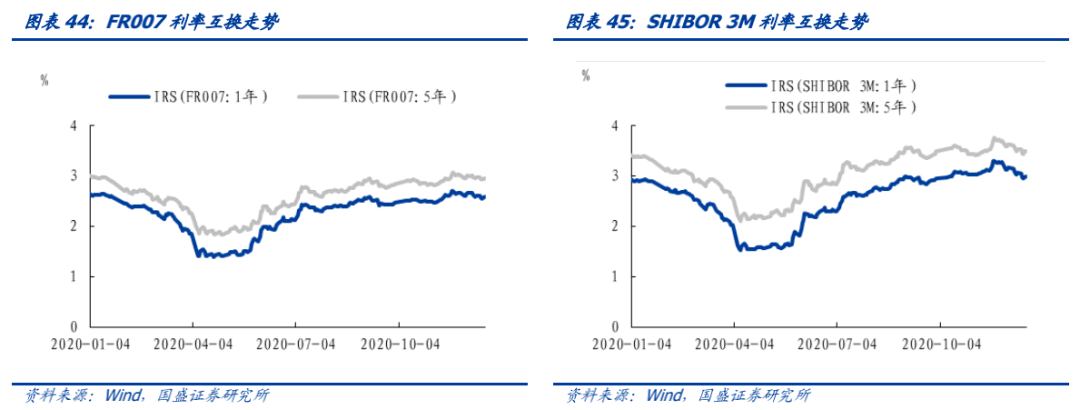

上周主要品种IRS互换利率下行,1年期/5年期FR007利率互换分别下行3.1/0.9bp,1年期/5年期SHIBOR 3M利率互换分别下行6.9/2.4bp。截至12月18日,5年期FR007利率互换与5年期国开债利差较上周上行2.7bp,而1年期FR007利率互换与回购定盘利率(FR007)利差较上周下行1.1bp。

风险提示:

经济超预期;货币政策调整超预期。

具体分析详见2020年12月20

日发布的

《

政策不急转弯对债市意味着什么

?

》

杨业伟

S0680520050001 [email protected]

张伟

[email protected]

李清荷

[email protected]