一篇在Medium上非常火爆的文章,来自投资机构KPCB合伙人Eric Feng。

他曾任视频网站Hulu和阅读器Flipboard的CTO,并一直在KPCB和创业之间来回折腾,做了一年KPCB合伙人,出去创业,又回到KPCB,又出去创业,又回到KPCB。

以下是硅发布翻译简写。

十年前的7月10日,苹果公司首次推出App Store,并开始了我们有史以来见过的最大产品创新、企业成就和破坏式建设,即“用户叛乱”时期(Consumer Rebellion)。

就像十年前的互联网起义,“用户叛乱”时期也催生出从小公司发展为行业巨头的一大批初创企业。所有这些,都由新计算平台“智能手机”引发。

2008年,共有智能手机用户2.37亿。五年后,这个数字成长到了原来的六倍之多——14亿。如今,全球有几乎30亿智能手机用户。智能手机无疑是所有技术发展史上传播最快的技术。

那么,这其中都有哪些“用户叛乱”的代表性企业呢?2009年,Pinterest、WhatsApp和Uber启动。2010年,是Instagram和小米。2011年,是Snapchat。2012年,是中国的今日头条。这些,都是最具代表性的消费级公司,每天接触超过10亿移动用户。

而所有这些公司,都在2009年至2012年这四年里建立起来。

的确这样的情况在一代人中只有一次:由超级大的消费级业务,驱动出几百亿美金的公司估值,且不知怎么地,

他们总是以单独的“一次四年”的大爆发方式出现。

黄金时代

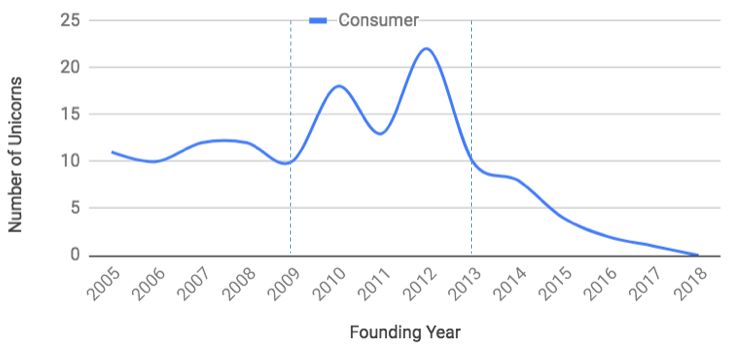

为说明这个情况,让我们来看一些重要的时间线。下图,是我根据CrunchBase上数据,描绘出的

成立于2005-2018年间的消费级独角兽公司的数量:

2009年始,移动App经济急剧上升。这个时候,正是App Store推出以及随后Airbnb和Instagram等用户叛乱公司巨头成立的时间。

但奇怪的是:在2013年,出现了一个陡峭下降。换句话说:

消费级独角兽公司的黄金时代是2009年-2012年,然后,衰落。

但图片也许只是不完整,毕竟公司的发展和价值增长需要时间,所以今年的消费级独角兽公司数量,显然会因为时间因素而减少,但是这不能解释:2013年之后,消费级独角兽公司数量的持续下滑现象。

这些公司到现在,已经有4-5年发展的时间,已经有足够的时间让赢家在市场上凸显。换句话说,2013-2014年成立的消费级独角兽公司应该已经成熟了,即便我们再等几年,它的数量也不会发生重大变化。

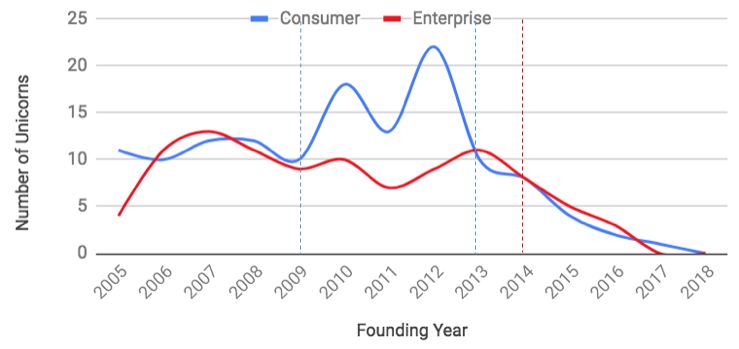

为说明这一点,我们再来看一个图表,但是这张图里,我添加进了企业级独角兽公司的数量:

蓝线为消费级,红线为企业级。

有意思的是:2013年和2014年之间发生了什么呢?

随着消费级公司独角兽数量急剧下降,企业级公司的独角兽数量却与日俱增。换句话说:2013-2014年成立的企业级创业公司已经有足够时间爆发。

是的,现在要去评价2015-2018年建立的公司最终表现如何,可能还为时过早,我们也将看到,会有更多新独角兽公司脱颖而出。但对在2013-2014年成立的消费级公司和企业级公司来说,得出结论的时间却不为时过早。我得出的结论是:

事实上从2013年开始,用户叛乱型公司的成功几率变得更差了。

原因:帝国反击战

2013-2018年,确实创造出了一些伟大的消费级创业公司,但它们没跟上2009-2012年这一“用户叛乱”高峰纪录的步伐。再次重申,许多消费级创业公司都创建于2009-2012年这显著的四年内。想想Uber、Pinterest和Snapchat,这就引发出一个问题:下一个Uber、下一个Pinterest和下一个的Snapchat在哪里呢?

用户叛乱出了什么事?智能手机使用量增长的潜在消费者行为是否发生了改变?答案是——绝对没有。自2013年以来,移动用户的使用量比以往任何时候都要多,超过15个亿的新智能手机用户。

但是消费者在移动端需求的主要“受益者”发生了变化

。叛乱的初创企业从2009年到2012年受益匪浅,

但从2013年开始,智能手机增长的受益者就变成了一个完全不同的群体:帝国主义。

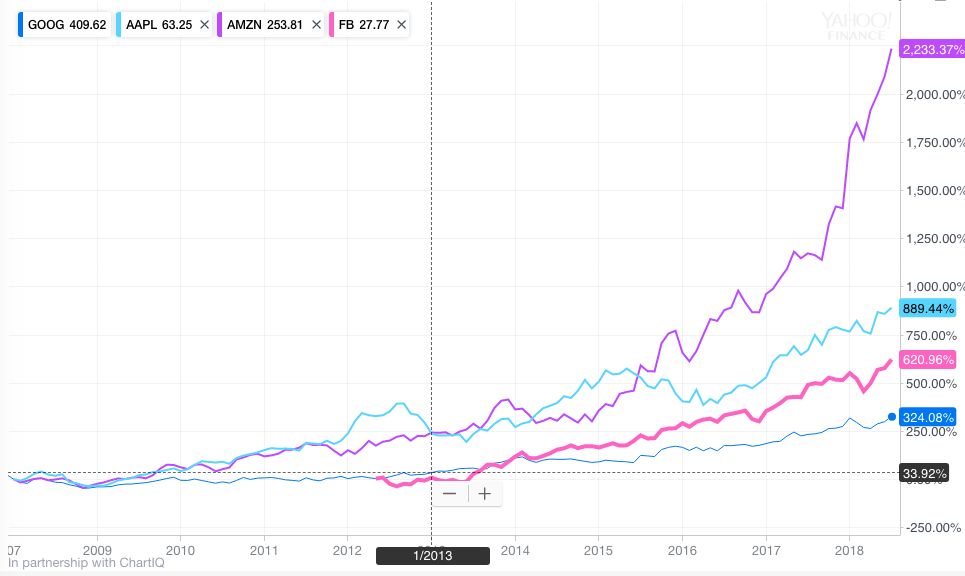

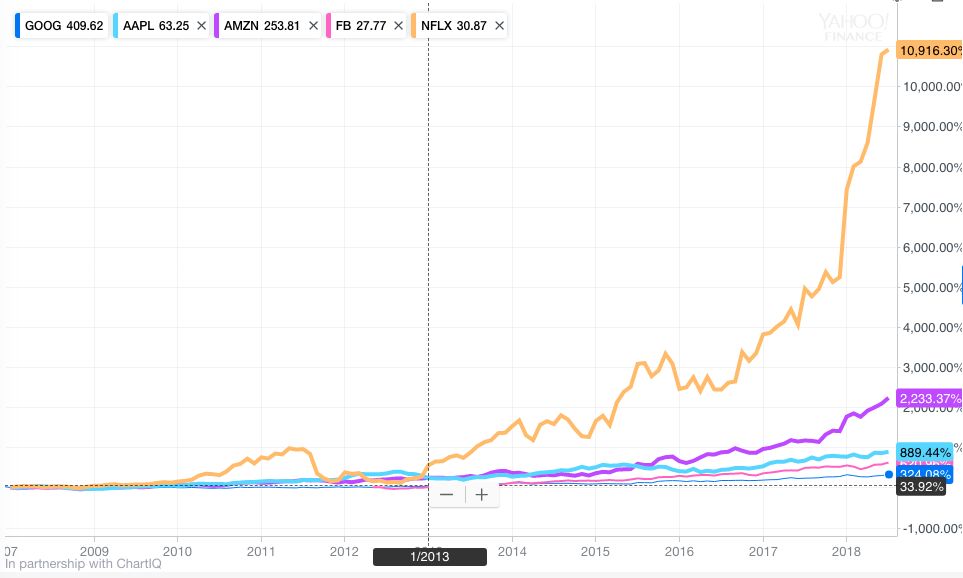

帝国型公司是消费级技术的市场领头羊、建立者,曾处于劣势,现在却占据了统治地位。这包括用户叛乱最初的先锋,如Uber、Pinterest和Snapchat。他们已经从有前途的创业公司,成长为真正的行业巨头。但是说到帝国特色,没有人能够比FAANG更能体现,这是指:Facebook、苹果、亚马逊、Netflix和谷歌。

2008年,当App Store首次推出,按市值计,FANNG中还没有一个成员跻身于全球价值最高的30家公司之列。但是让我们快进十年,这五家公司总价值增长了约3万亿美元,以至于除了Netflix,其它四家公司现在全部跻身全球价值最高公司前十。而这个落后者Netflix,恰巧是FANNG中增长速度最快的一个公司,自2008年以来,它的市值增长了100倍。

而更有趣的是:帝国军

队FAANG价值中的80%,其实也正好是在2013年之后产生的。

这里有一张图表说明了这一点:

他们在2013前的增长令人印象深刻,但

他们在2013年之后的增长,绝对是爆炸性的

。在上面的图表中,我甚至不得不省略掉了Netflix,因为他们在2013年后的增长,斜率非常陡峭,以至于其他公司看起来,几乎是平的!

再想想过去的五年,Snapchat在估值上增长了20000%,今日头条是10000%,Uber是2000%,Pinterest和小米是600%。而Instagram的估值,被预计为是1000亿美金,使其成为有史以来最成功的公司收购之一,估值增长了10000%。令人惊讶。

所以,2013年这个时间点,不仅仅是针对FAANG,事实上对那些在2013年前就爆发了的初创公司来说,过去的2013-2018这五年,扩大了他们的领先地位。换句话说:他们在2009-2012年这四年,成为新市场的领导者,然后在2013-2018这五年,加强了自己的市场领导者地位。

网络效应、渠道分发和人才

“用户叛乱”已经停滞不前,帝国们则绝对地占据了后App Store的世界。

为什么?导致帝国反击的因素是什么呢?

首

先,是“网络效应”。

帝国军队已经很好地转化了智能手机的价值。从沃尔玛到迪斯尼,从耐克到AOL,世界上曾经出现过主导的消费级公司,但从没有哪家消费级公司,可以有这种能力,把所有的移动用户连在一起,并用以造福整个生态系统。

更多的Snapchat用户,可以提供更好的内容共享和选择,以便人们即时通信(直接的网络效应);更多苹果iPhone用户,带来更好的网络基础设施,比如4G,改善了移动体验(间接的网络效应);更多Uber司机,导致更便宜和更快速的乘客乘车(双面的网络效应)诸如此类。由于每个人都喜欢、分享、点击、观看、购买、出版、订阅等等,帝国军队也越来越强大。

第

二,每一个消费级公司显然都需要成就消费者,而帝国军队有无可比拟的分销优势。

Facebook和谷歌的分销能力显而易见,但Netflix和亚马逊也具有巨大的分销优势。

Netflix的会员订阅留存率超过了任何一家公司——每月选择取消的人的比例,不到1%。 这个成绩比其它视频订阅服务公司好上5倍。这允许Netflix比其它公司在每个订阅用户身上花更多钱(约100美金),因为这些订阅用户将停留更长时间,来偿还Netflix获取他们所花费的营销费用。

而亚马逊已经推出100个自有品牌,并迅速发展,它们可以把自己平台上的购物流量,转向自己品牌的产品。例如,当用户通过亚马逊语音设备Alexa购买电池时,亚马逊的自家产品不仅仅是首选选项,而且是唯一的选项。因此,与Facebook和谷歌比,Netflix和亚马逊的分销能力或许不明显,但是有效。

第三,用户叛乱公司需要世界级的产品和人才,来建造伟大的消费级产品。

但是帝国型公司已经聚集世界上最大和最有天赋的建筑师。亚马逊是去年整个美国在研发支出方面最大的科技公司,达到了226亿美金。苹果、谷歌和Facebook也不少,都跻身前十。

帝国者们不仅是战场上最大的军队,还被赋予了别人没有的独特洞察力和能力。例如,苹果的iOS应用程序工程师,可以用平台的特性(私有APIs),其它的移动开发人员则不被允许。

所以难怪帝国夺取了这么多的智能手机价值,并为“用户叛乱”型公司带来黑暗时刻。

消费级创业公司已死,消费级创业公司长盛不衰

作为消费级创业公司的投资者,我们其实很难确定投资哪些消费级公司是对的。我们做出的绝大多数投资决策,最终都错。但是当我们的决定正确时,它会是一个巨大的成功。

事实上,投资者依靠正确的决策来弥补不可避免的错误决策。这正是我们业务的本质,

也是为什么我对“是否有什么东西会限制热门消费级公司的创立”感兴趣的原因。

“用户叛乱”时期结束了吗?帝国是否已经终结消费级创业公司的下一轮爆发?

答案是:没有。

帝国者的优势——网络效应、分销渠道,以及人才资源——令人难以置信地强大,但是并非不可克服。让我们来尝试克服它们。

击破第一点优势:网络效应

“网络效应”应该说是帝国最可怕的优势。其提供的价值呈指数增长。以帝国公司的规模,用户利益是如此巨大,以至于很难建立起一个能够提供足够价值来竞争的替代品。

那么,解决方案是什么?很简单:避免竞争。移动用户现在很精明,他们同时使用多个服务,来看看一些数据。现在,平均一个移动用户:

-

活跃于近3个社交网络

-

有超过4个购物应用程序

-

在2个即时通讯上通信

-

订阅两个按需视频服务

这还只是普通用户的数据(不仅仅是高级用户),他们经常在多个服务之间切换,而不是停留于单个服务,甚至在帝国统治的业务类别中,也如此。

因此,为在消费级类别中获得吸引力,破坏性的创业公司不必打败并取代被网络效应护城河保护的现任。一个创业公司可以避免直接竞争,并与现任企业并存,因为用户已经证明:有能力并愿意采用其它多种服务。

击破第二点优势:分发渠道

App Store顶级免费应用列表是消费级创业公司成功的晴雨表。自2008年,每个伟大的消费级创业公司,都出现在这个名单上,所以这个列表被投资者、企业家、经营者、叛乱和帝国密切关注。

一开始,列表是动态,不断变化的,列表上的产品有希望获得用户关注。

但是再一次,2013年的时候,情况发生了变化。

下面,我查看了2013年以来每年的“7月1日”,并绘制了美国100强和500强App中有多少新的非游戏类应用。我把“新”定义为是:过去两年内推出,并且我排除了游戏类应用,因为游戏App的排名波动太大,以至出现在列表上的成功,没有一致性指标。

趋势是显而易见的。2013年的7月1日,有171个有前途的“新”App在前500名单,并有29个,冲进了前100榜单。因此,虽然流行的App大多数是由既有大公司生产,但是新公司的产品,仍然占了头部空间的30%,在用户手机上成为图标的竞争依然存在。

但到2018年的7月1日,前500名中的新公司名字减少到了55个,而只有4个,打破了前100名的榜单。

换句话说:

现在,初创企业只能争夺5%的顶级市场,

因为顶级免费App的列表主要由既有公司主导。Facebook(4个App)、谷歌(6个App)和亚马逊(4个App),他们中的每一个App,都在应用商店里的前100名单里。

不过,虽然新App占比很低,但关键是——它并非为“零”。每天,少量的新App仍然在继续争夺消费者注意力,甚至能够偶尔获胜。以下是过去三年中,在App Store里至少有一天获得排名第一的新App: