细心的读者应该能发觉,最近的官媒又激动了:海外机构又开始看空中国了,又是“帝国主义亡我之心不死”。

不同以往的是,这次所谓的海外机构看空潮似乎平地而起。国内既没有相关报道,也没有明显的市场反映。而且,还是在大部分经济数据走好的情况下发出的看空观点。这其中究竟是真的“恶意做空”,还是中国本身内虚?笔者通过翻墙搜罗了一些所谓的海外机构看空言论。

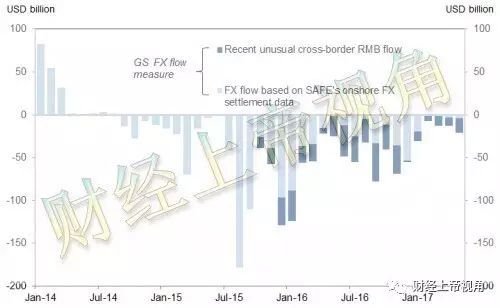

根据央行公布的数据, 5月份,中国外汇储备增长了240亿美元至3.056万亿美元,这是连续第四个月外汇储备增加,创今年以来的最高水平。该消息看上去缓解了关于人民币贬值压力的传言。

但是,高盛最新发布的报告指出,随着通过人民币支付流出的资本数量逐渐增多,中国上月资本净流出量达到了210亿美元。高于4月份的130亿美元,但是情况依然比2016年好很多。资本的持续净流出或许是中国近来改变人民币管理策略的一个原因。

根据高盛的分析,5月份资本外流的210亿美元由外汇结算与人民币跨境流动组成。其中,外汇结算部分净流出40亿美元,人民币跨境流动净流出170亿美元。相比4月份,这两部分数据分别为28亿美元与100亿美元。人民币跨境流动依旧是资本外流的主要原因。

笔者提示,

结合央行近期推出的人民币中间价中的“逆周期调节因子”可以看出,央行对于人民币汇率调控思路出现了明显变化。央行希望切断资本外流、外汇储备与人民币汇率之间的关系。资本外流势头控制不住,而且也与“一X一X”宏观战略相违背。为了实现在不牺牲外汇储备前提下控制人民币汇率的目标,最好的办法就是加入其它易于操控的变量。

但是,这并不改变资本外流的事实。而且,由于资本外流渠道被迫放开(“一X一X”),资本外流本身除了对人民币汇率所构成的空头压力外,其它负面作用也将开始显现。资本外流对于人民币的压力是最直接、最浅显的表象,真正危害巨大的是国内流动性缺失。在实体经济领域,资金原本就是稀缺资源,在脱实向虚的背景下还要面临资本外流分流影响的话,实体经济的“钱荒”现象将越发严重。在虚拟经济领域,有许多资产泡沫就是依靠资本扎堆来维持的,资本外流加剧的话,资产泡沫破灭的风险将加大。

考虑到上述因素的话,官方的维稳言论显然站不住脚。而且,彭博发布评论文章称,最近中国加持美国国债就是为了在适当时机抛出,从而对冲资本外流造成的资金缺口。

也就是说,如今的外汇储备增加部分基本属于央行操作的投机头寸。

国内普遍泛滥的报道都是高盛CEO以中国基建为由调戏特朗普,以及高盛对于中国经济正面评价的部分。对于负面评价部分全部封杀。国外机构对于中国经济的评价都是有正面、有负面,两种因素综合考虑得出结论。任何国家的经济情况本来也就有好有坏,中国也不例外。如果说对于中国经济负面评价的部分属于一叶障目的偏见的话。那只有正面评价的舆论环境又是什么呢?

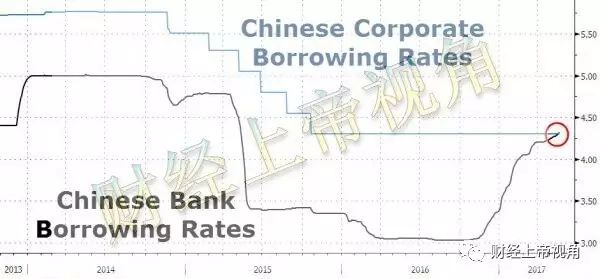

海曼资本的Kyle Bass是看空中国的常客,最近他又发话了。Bass在接受路透采访时表示,依旧坚持看空人民币的观点,中国的信贷泡沫并非缩减而是转移,信贷风险依旧威胁人民币汇率。

Bass

指出,中国中期票据收益率已超5%,高于银行4.75%的贷款利率。这意味着,中国国内银行存在巨大风险。银行放贷的收益还不如自身的融资成本,长此以往必然造成银行资金缺口放大。

实际上,这种情况在今年5月份就已经开始出现。

不知道是监管层疏忽还是什么其他原因,如今的市场环境就是在为政策套利服务。在现今这种环境下,企业或机构资金可以利用资产错配牟利,相当于过去银行躺着赚钱的模式。

银监会副主席曹宇表示,截至去年底,中国已组建12836个债权人委员会,涉及信用金额14.85万亿元人民币。对此,Bass直接批评称,这就是影子银行,14.85万亿元相当于除按揭外的贷款规模的20%。随着中国信用状况收紧,企业借贷成本不断攀升。银行上调包括按揭利率在内的贷款利率,将会扩大包括房地产等过热行业的风险。

另外,影子银行对中国国内银行业不良率的贡献没有纳入官方统计数据。Bass预计,中国的银行不良率已经达到20%的水平,而非官方公布的1.7%。对于中国国内银行不良率的质疑并非Bass一家之言,此前,法巴银行、里昂证券、德意志银行、高盛、瑞银、标普、穆迪、惠誉等等,一大批国际知名机构都不相信中国官方公布的银行不良率数据。甚至有相当一批国内机构也不相信银行不良率数据。而14.85万亿元的债务中,即使有违约情况发生也不会被纳入银行不良资产,但一旦发生违约,损失是由银行承担的。所以,别人质疑银行不良率数据失真并非空穴来风,的确质疑的有理有据。

此外,Bass对于银行业的抵押贷款业务嗤之以鼻。他认为中国因为国内腐败严重,进而导致银行的抵押贷款业务存在巨大弊病,甚至有欺诈行为。许多抵押资产真实价值根本不如其贷款数额。而且,所抵押的资产有些本身就是泡沫资产,资产价格缩水风险巨大。对于这项指控,笔者认为没必要多作解释,中国什么情况大家都心里有数,尤其是原本就在银行业工作的读者肯定特别有共鸣。

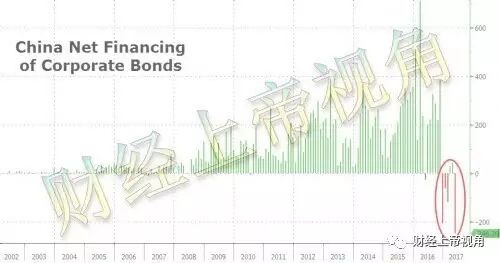

其实,监管层恐怕也已经意识到这个问题。从今年的企业债投放量变化可以看出,监管层正在加紧企业部门去杠杆。相比以往,中国有史以来第一次出现企业债务投放量连续下降的现象,这与“去杠杆”的调控政策落实有关。消灭僵尸企业、淘汰落后产能已经不再是口号。政府也意识到如果不解决这个问题,经济转型根本无从谈起。

由于紧缩政策的实施,国内已经出现经济阵痛。对于宏观调控而言,现在就是考验决策层定力及控制力的时候。定力不足向现实妥协,一切都将前功尽弃,调控过猛则会导致问题集中爆发,发生系统性危机。

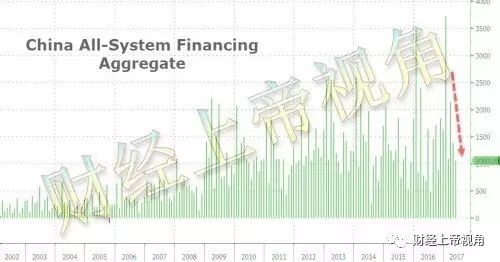

2017

年,中国货币政策明显由宽向紧转变。最新M2数据显示,相比去年同期,上半年M2增速放缓。不过,与大部分发达国家不同的是,中国国内影子银行非常嚣张,影子银行中包含了太多衍生品从而导致货币乘数异常扩大(影子银行数据未纳入官方统计造成官方货币乘数失真)。高盛担心收缩M2会引发金融体系“钱荒”效应再次显现。根据央行徐忠最新的发言,货币政策收紧导致货币乘数降低。可是,徐忠丝毫没有谈及影子银行问题。

实际上,银行间隔夜拆解利率的陡然走高已经说明银行业内流动性趋紧,“钱荒”正离我们越来越近。以前,每次出现“钱荒”时,央妈最终都是妥协注资。这次,央行如果一如既往的话,那么此前所有的调控牺牲都将白费。这次即使央妈出手也一定是带着交换条件的交易,不会再像以前那样放纵。

另一方面,5月份社会融资总额虽然相比4月份的1.39万亿元下降至1.06万亿元,但同比增长36%。既然由央行口径的资金增量是下降,那么社会融资增长的部分从哪来的呢?答案是企业贷款与信托贷款。根据官方数据,当月对实体经济发放的人民币贷款增加1.18万亿元,同比多增2406亿元;对实体经济发放的外币贷款折合人民币减少99亿元,同比少减425亿元;委托贷款减少278亿元,同比多减1843亿元;信托贷款增加1812亿元,同比多增1691亿元;未贴现的银行承兑汇票减少1245亿元,同比少减3822亿元;企业债券融资净减少2462亿元,同比多减2212亿元;非金融企业境内股票融资507亿元,同比少567亿元。

这与Bass此前所担心的因为利率倒挂,银行资金缺口将放大的问题遥相呼应。从而也作证了Bass的看空观点。

5

月份,中国国内约有1万亿元的企业债务违约或延期,其中不乏一些国企、央企。国企、央企的信用神话早在2015年就不复存在,当时,还有地方政府为一些企业担保兜底(敏感事件不方便明说)。随后,中央开始整顿,禁止地方政府为企业背书。但实际上,上有对策下有政策,时至今日,依旧有一批地方政府为企业背书,只不过,操作方法不如以前那么明目张胆罢了。

债务违约是当前中国债市的主要风险。企业部门的债务比重占GDP比重已经超出150%,考虑影子银行因素的话,估计接近200%。海外机构所谓的中国整体债务规模达主要就是指企业部门,并非政府债务。

政府在收缩货币政策的同时,也在积极清理影子银行。这一点从今年的房地产调控中可见一斑。从私募基金至信托产品,一批向房地产市场输血的影子银行渠道纷纷关闸节流。中基协4号文与银监会46号文基本把以前的一些影子银行资金渠道全部封堵了,至于未来会不会有什么暗通道,就看从业人员的水平了。