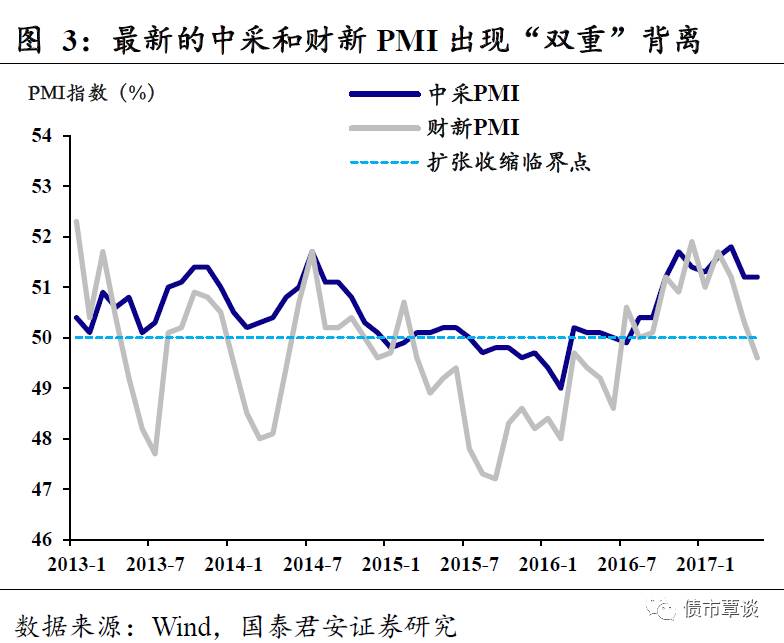

导读:熊市反弹来自于跌透后的机会,抢跑行情很难重演。中采和财新PMI的背离下,我们应更重视官方数据。未来经济阴跌,行业集中度提升,中采PMI大概率将会下滑,但绝对水平仍将高于财新PMI。

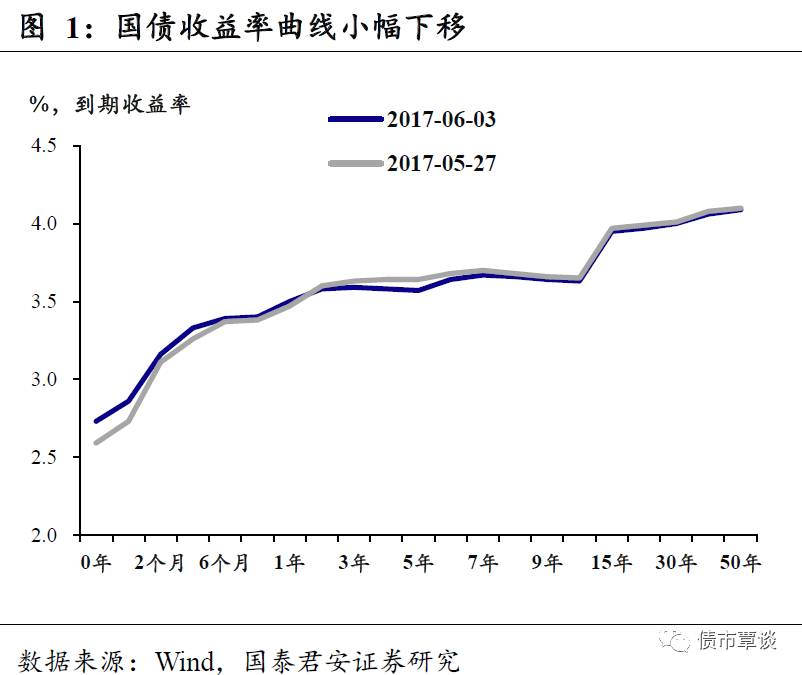

债市整体平稳,收益率曲线小幅下移。上周金融去杠杆叠加季末因素,资金面整体偏紧。进入6月后,Shibor长端利率(6个月和1年期)有稳中趋降态势,但短端Shibor利率仍在上升。随着银行月初放贷节奏越来越快,月初的资金面也越来越难以见到跨过月末的宽松态势。受节假日影响,上周仅有三天开盘,一级市场发行较少,招标结果平稳。二级市场方面,利率债整体小幅下行,除短端外,国债收益率曲线整体小幅下移。虽然中采PMI公布后与前月持平,但市场反应较为平淡,整体上看市场仍然维持着对于基本面因素反应比较钝化的风格,监管的推进仍然是市场主要的关注点,局势尚不明朗,市场交易仍然比较清淡。

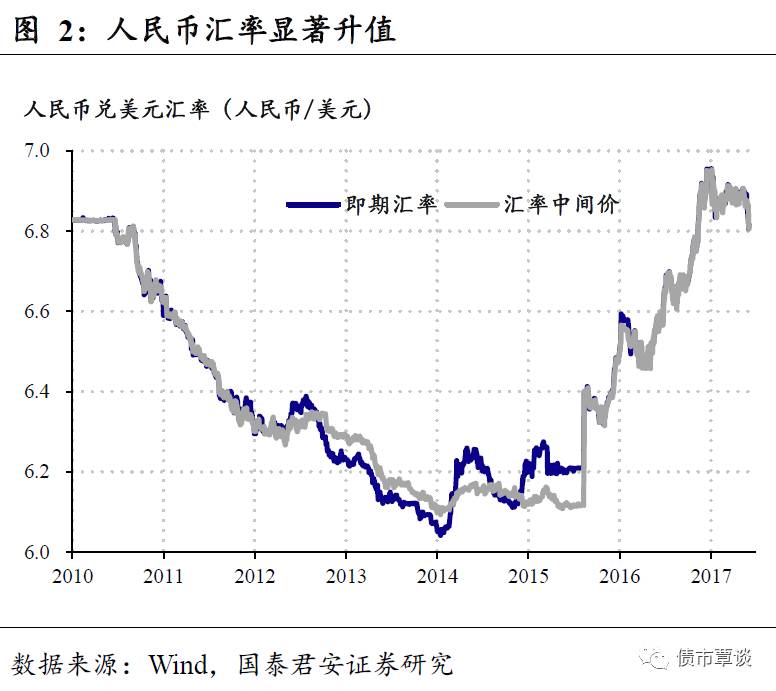

人民币中间价形成机制再调整,人民币汇率显著升值。人民币中间价形成机制再次调整,从原先的“前日收盘价+夜盘一篮子货币变动”变更为“前收盘价+夜盘一篮子货币变动+逆周期调节因子”,这是2015年8月以来中间价的第三次“变革”。此次调整后中间价形成机制的“透明度”降低,央行对于人民币汇率的掌控力上升。周中,人民币汇率大幅升值,盘中一度重回“6.7时代”。我们倾向于认为,恐怕不能将“汇率维稳”理解成“全面维稳”的信号,央行传递出的信号可能是:在内、外部矛盾中更看重前者,汇率加一道“保险”以更好的隔离外部冲击,为推进国内的监管和改革创造更好的空间。

“抢跑行情”不会简单重演,必须等“跌透”后才有机会。我们认为下轮熊市反弹的机会在于“跌透”后的机会,从时间上看3月底抢跑一致预期的行情也不会在6月简单重演,债券市场仍需谨慎。

6月份的利空来自以下几个方面:一、半年末资金面季节性压力叠加MPA考核,资金利率曲线形态可能会“熊市平坦”;二、6月12日银行自查上报后,银监会在政策推进上可能会有下一步动作;三、美联储大概率加息,中国央行大概率会跟随上调货币市场政策利率;四、同业存单6月到期量大,同时16年6-7月份债市行情最疯狂时新发的产品面临满1年后到期续作问题。

3月份的“抢跑”行情很难在6月份上演:一、虽然当前市场对于潜在利空已有一定预期,但是这些利空的量级和不确定性远比3月份时来得高;二、3月份机构还有“弹药”,现阶段机构“弹药”明显不足,即使有“弹药”也不会过早打出去;三、6月份利率债一级供给压力远大于3月份,一级利率带动二级上的格局很难被打破。

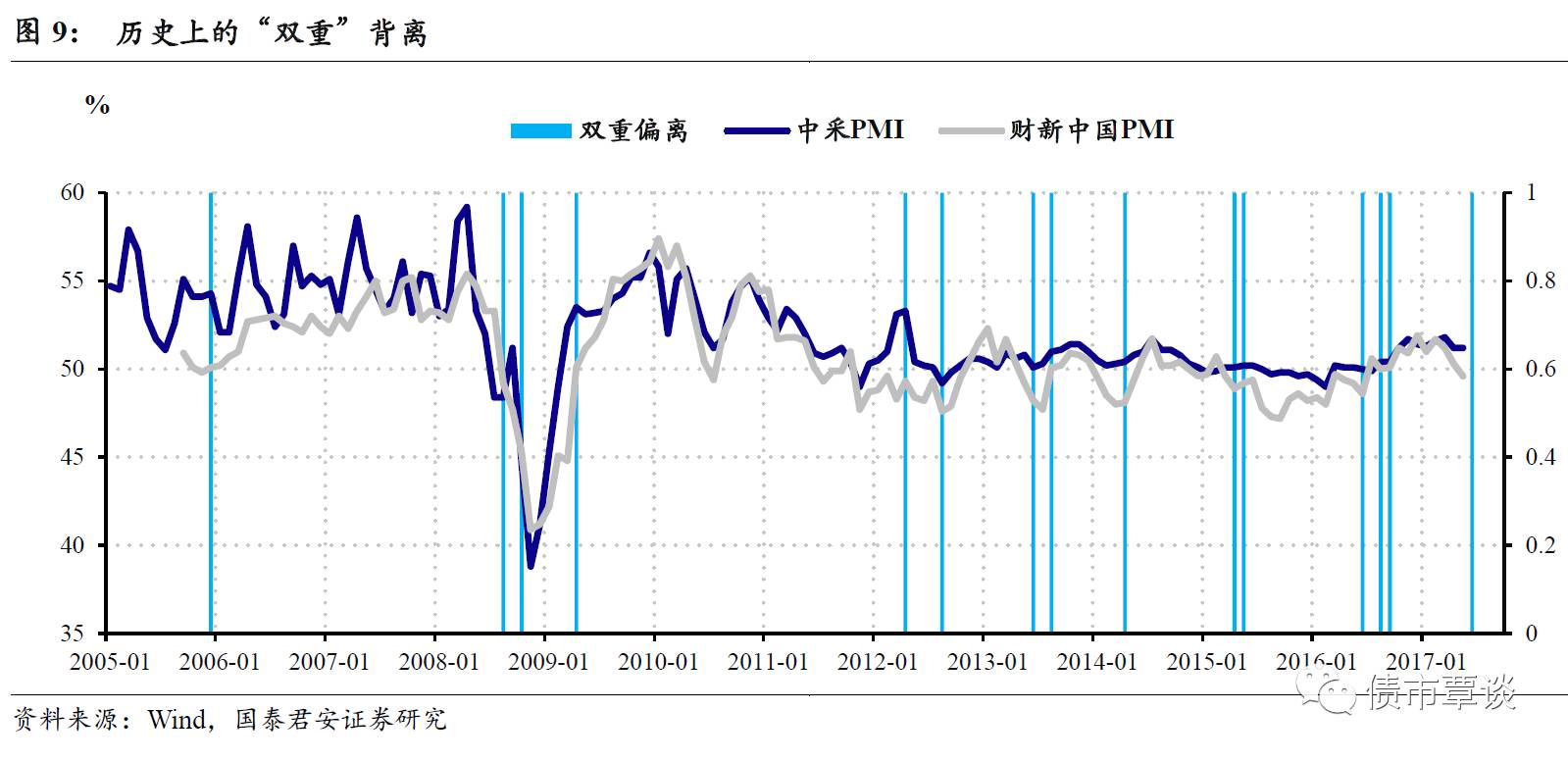

2.1. 中采PMI和财新PMI的“双重背离”

最近一段时间监管的推进作为影响市场的最主要矛盾,也吸引了市场最多的注意力。但与此同时宏观经济也在悄然发生着变化,虽然1季度是全年高点已经成为市场的一致预期,但有关经济回落的节奏和幅度仍然存在不小的争议,而且各自也有证据支撑。快速回落的价格、放缓的地产销售和早早出现的财政赤字似乎预示着较为悲观的经济走势,但仍然较高的投资增速和比较旺盛的信贷社融数据显示经济的回落似乎不会太快太猛。其中一个最新的分歧点,就来自于最新公布的官方PMI和财新PMI出现了走势背离。

中采和财新PMI环比变化方向和绝对水平出现“双重”背离。根据6月最新公布的数据(5月份数据),官方的中采PMI为51.2%,与前月持平,且仍处于高景气区间。而财新PMI较前值下滑0.7个百分点至49.6%,已经跌破荣枯线。因此,无论是环比变化还是绝对水平及蕴含的信息来看,6月公布的中采PMI和财新PMI的走势都出现了较大的背离。

PMI数据很重要,但背离时到底该看哪一个?采购经理人指数作为一个宏观数据,在研判经济运行时,至少具有两个不可忽视的重要意义:

第一,数据维度丰富,信息量大。无论是PMI数据由于包含了需求、生产、价格和库存多方面的数据维度,其综合指标和各分项指标对于判断经济运行状况提供多方面的信息。

第二,PMI数据具有不错的领先性。这种领先性一方面来自于编制过程中,问卷的提问方式使得数据具有环比含义,而环比数据在判断经济短期变化时更加敏感;另一方面,PMI数据在每月月初公布(今年中采PMI的发布已提前到月底,而2011-2015年之间当时的汇丰PMI还会在23号左右发布预览值),是月度频率数据中最早公布的一个,时效性较强。

既然PMI数据如此重要,那么一个自然的问题是,当走势出现较大背离时,应该看哪一个,要搞清楚这个问题,必须要对中采PMI和财新PMI的异同之处有所了解。

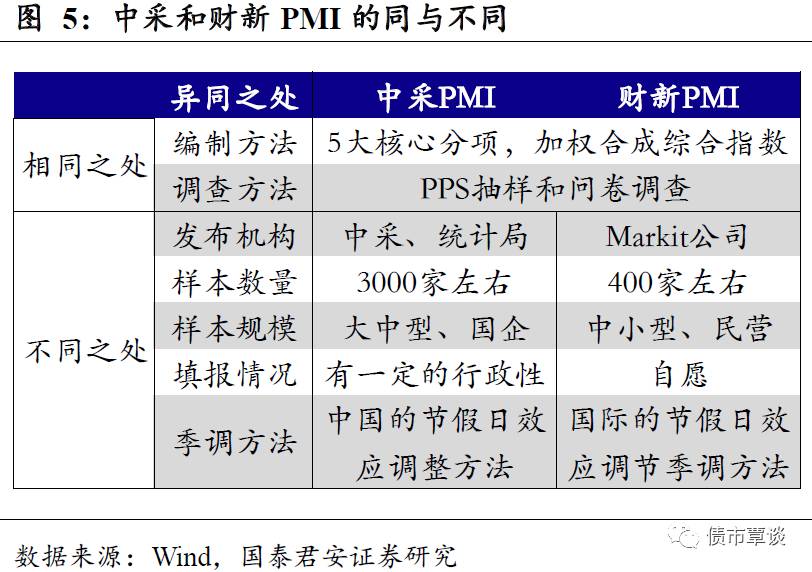

2.2.中采PMI和财新PMI的同与不同

数据发布来源不同。首先,从数据来源来看,中采PMI是由中国物流与采购联合会和国家统计局联合发布,由于发布机构的比较权威,也会被称为官方PMI。而财新PMI则是由金融信息服务商Markit公司通过调研独立发布的,Markit是一家比较知名的数据公司,在多个国家发布PMI数据。以美国为例,也有Markit和ISM(美国供应管理协会,the Institute for Supply Management)两种PMI。Markit公司出售此项数据的冠名权,此前中国区的冠名赞助商是汇丰,所以成为汇丰PMI,而2015年8月后赞助商改为财新,数据冠名也相应改为财新PMI。

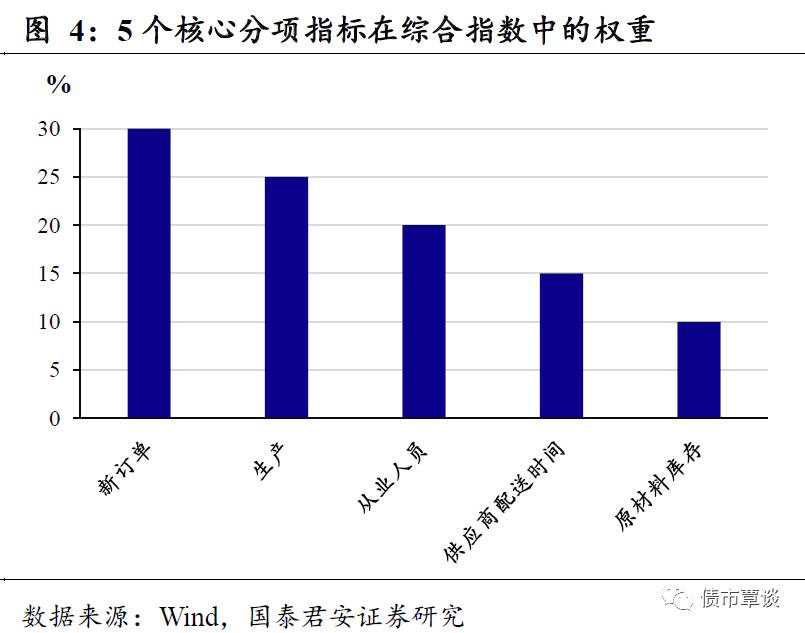

编制和调查的方法基本一致。PMI数据体系在调查和编制的方法上,有通用的国际惯例。中采和财新的PMI在这些方面是基本一致的。①编制方法同为核心分项指标以及加权的综合指标。中采和财新PMI都有5个核心分项指标,分别是新订单指标、生产指标、从业人员指标、供应商配送时间指标和原材料库存指标。而且这分项指标的权重在合成综合指数基本上是一样的——新订单0.3,生产0.25,从业人员0.2,供应商配送时间和原材料库存指标的分配是0.15和0.1。②抽样方法相同。中采和财新PMI都依据国际成熟管理,采用概率比例规模抽样(Probability-Proportional-to-Size Sampling,PPS)。

调查的样本范围是主要差异。①样本数量的不同。目前中采PMI的调查样本是3000家左右;而财新PMI的样本库则比较小,只有400家。②样本企业规模不同,中采PMI主要覆盖的企业规模是大中型国有企业,同时也包括小部分的中小企业;财新PMI主要覆盖的是中小企业,特别是民营企业比较多。因此我们可以看出,官方的PMI更多地是关注国有企业,特别是主导性、基础性的产业;而财新PMI主要关注的是民营经济。所以,有时候在讨论经济景气指数的时候,会用不同的PMI。比如说国有部门就会使用中采PMI,而民营部门则会用财新PMI。③填报有差异,中采PMI的数据采集带有一定的官方强制性;而财新PMI的样本企业入库则主要出自于自愿。

季节调整技术有所不同。财新PMI是由数据公司Markit采集和制作,该公司在全球制作多个经济体的PMI数据并追求不同经济体数据之间的横向可比性,所以它的数据处理的方法,特别是季节调整采用的是统一的规则。而中采PMI的季节调整方法采用的是有自主知识产权的“中国版”。在季调方法特别是节假日的效应上,中采和财新PMI之间可能有一定的差异。

2.3. 背离历史的统计白描

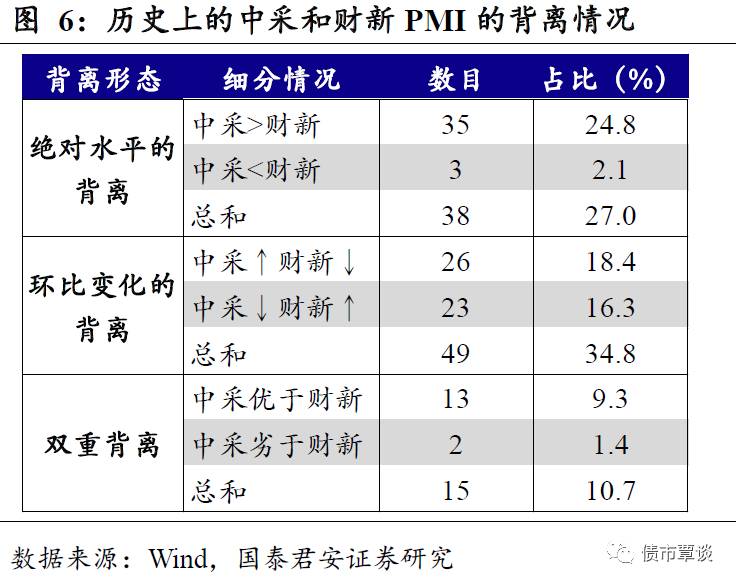

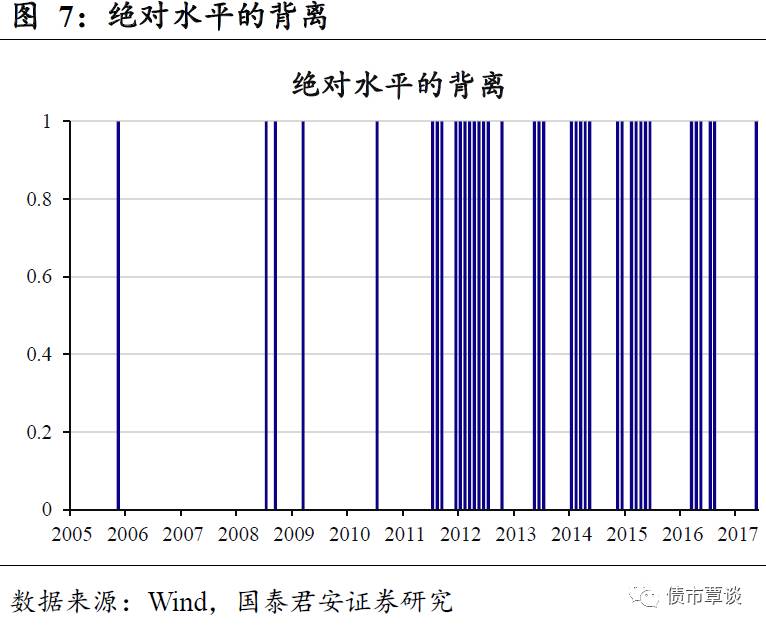

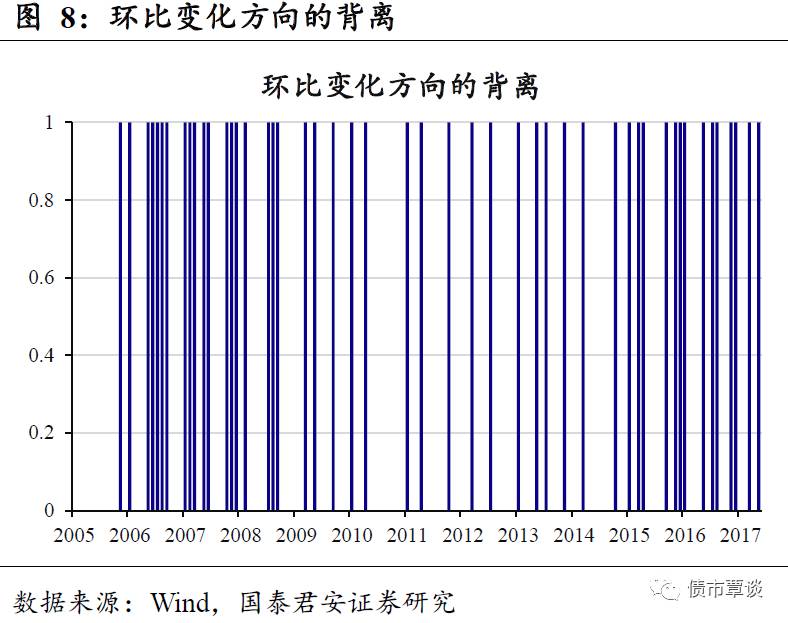

背离的两种形式:绝对水平和环比变化方向的背离。如前文中提到的,中采PMI和财新PMI的背离可以分为两种,绝对水平的背离以及环比变化方向的背离。第一种是绝对水平的偏差,从PMI代表的经济意义上来说,当一个超过荣枯线,而另一个位于荣枯线下,我们认为从绝对水平上出现了背离;而第二种则是环比变化方向的背离,其含义是两类PMI的相对于前月的环比变化方向不同,比如说一个环比上升或持平,而另一个出现下滑。

从频率上看,单独的某一类背离并不罕见。根据统计,自2005年以来的141个统计月份中,绝对水平的背离出现了38次;环比变化方向的偏离出现了49次。单独出现某一类背离的频率达到了30%左右,绝非罕见。而两种偏离同时存在的情况出现了15次,频率大约在10%左右。所以从出现频率上来看,出现单纯某一类的偏离的频率过高,并不是偶然现象。从下图背离出现的频率来看,绝对水平的背离在2011年后有所增加,而环比变动方向的背离则出现比较均匀。

“双重背离”难持续,多数为中采PMI表现更优。单纯分析双重背离可能还比较有意义。在此我们将两种偏离均出现的情况定义为双重偏离,从统计数据来看,从2005年以来的140个数据中,出现了15次,占比大致为10%。“双重背离”有两个比较显著的特点:第一,主要的背离情形均为中采PMI表现优于财新PMI,也就是说当出现双重背离时,多为中采PMI处于扩张区间且在上行,而财新PMI处于收缩区间,且在下行。第二,几乎没有连续双重偏离的情况。除去2015年的3-4月和2016年的7-8月,“双重背离”曾连续两个月出现,其它出现的“双重背离”均只持续了一个月。

2.4.背离从何来,该如何理解?

不能简单的归结于企业规模的差异。此次双重背离,中采PMI表现再次优于财新PMI,但是从中采PMI的细项数据来看,大型企业景气度在下滑,而中小型企业的景气度是在上升的,这种双重背离不能简单的归因于企业规模的差异。而历史上的“双重背离”出现时也有类似现象。自2012年公布大中小型企业的PMI以来,10次“双重背离”中有6次,中采和财新PMI背离的方向和不同规模的企业景气度走势不相符,无法简单用企业规模来解释。特别是2015年以来,这种不相符合的情况频率在上升。

背离来自于内向型和外向型的样本差别吗?由于较少对外公布信息,财新PMI样本库一直比较神秘,市场对之知之甚少。但市场上一直存在未经证实的说法,认为财新PMI的样本库以东南沿海的外向型民营企业为主,这也与Markit公司非官方、外资机构的身份相匹配,同时由于Markit公司追求数在全球范围内的横向可比性,偏向全球产业链上的外向型、民营企业也在逻辑上自洽。我们考察在“双背离”期间,中采PMI的新出口订单数据以及出口同比增速数据,我们发现“双背离”期间,财新PMI的低水平确实大部分与较低的出口订单指标,特别是较低的出口增速相符合。但是环比变化方向的背离则比较难以解释。

背离来自于季节性调整吗?首先如前所述,虽然中采PMI官方说法已经采用过季节性调整,但是中采采用的是自主研发的季调方法,同时由于数据编制时时序数据较短,这些年以来也几乎没有做过回溯修改,使得对于官方季调方法是并未处理干净的“夹生饭”的怀疑一直存在。另一个证据是,对于中采PMI季调后的数据再进行季调处理,数据会发生比较明显的变动,这种现象对于“季调干净”的数据不会出现(当然普遍采用的NBER体系的X-12也存在一定的逻辑漏洞),但是对于季节性调整后的数据进行分析具有不小的正当性。

在对中采PMI进行季调后,再次考察两个PMI的背离情况(Eviews 7自带X12季调功能),我们发现,绝对水平的背离由38个下降至35个;环比变化方向的背离由49个小幅上升为51个,而“双重背离”则由15个显著的下降为9个。整体来看,季节性调整后背离的情况还是出现了一定程度的减少。以6月新公布数据为例,季调后中采PMI为51.1,较前月小幅下降,这样便消除了双重背离的情况。

2.5.出现背离,信哪个?

中采和财新的样本库很可能重合较小,中采PMI数据的样本量更大、数据全面,波动较小。如之前所述,中采PMI分项中小型企业的景气度指标、新出口订单指标与财新PMI具有一定的差异。这说明,即使是中采PMI样本库中的小型企业、外向型企业,很可能与财新PMI的样本库重合度较小,所以没有直接可比性。两者的样本库重合较小,在这种情况下,中采PMI的样本更多,波动也较小。同时中采公开可得的数据更丰富,市场的分析也主要针对中采PMI。从这个角度讲,官方PMI可能更为重要。

历史显示“双背离”多发生在财新PMI底部附近。从次贷危机之后,特别是2012年之后,两个PMI整体走势吻合,财新PMI的景气度数字低于中采PMI,而从图9中可以看出,“双背离”多出现在财新PMI的阶段性底部,可能的原因在于在整体经济内生动力有限、全球经济整体低迷、经济依赖稳增长政策动力的情况下,大型企业、国有企业比小型、外向型的民营企业,景气度更好,同时在稳增长政策发力的情况下,大型国有企业也可能更快的受益,所以在经济的底部,财新PMI往往数据更差,而稳增长发力后,大型国有企业受益更快,中采PMI领先反弹,这样便造就了所谓的“双背离”。

历史显示“双背离”持续性不强,这次会有不同?历史数据显示双背离持续性较差,最长不超过2个月。本轮经济复苏企稳,制造业投资数据一直偏低,这显示微观企业更多的是通过提高产能利用率而不是扩大产能的方式来应对需求的回暖。需求定方向、供给定幅度,在2016年地产超预期的情况下,需求端“双轮驱动”叠加供给端“去产能”,使得工业品价格特别是上游大宗商品价格出现大幅上涨。在这个去产能叠加需求温和复苏的大格局下,产出和需求等总量指标都相对平稳,而价格出现较大的波动,结构上出现集中度提高等现象。未来,双背离的现象可能随着经济高点回落,中采PMI出现下行而告终,但是去产能的大背景下,随着行业集中度的提升,大企业景气度可能长期占优,从这个角度看,两个PMI在绝对水平的背离可能还将持续一段时间。

经济数据“阴跌”,债市仍需谨慎。经济虽然高点回落,但仍然稳健,内生的动力和外生的维稳需求,使得断崖式的下跌难以出现。轮经济复苏,PMI连续8个月处于51.0%以上区间,上次出现类似情况还要追溯到次贷危机后的“四万亿”时代。经济高点回落,但仍处于高景气区间,经济下行倒逼政策放松的情形目前尚难看到。从领先性的角度来看,金融数据仍然不弱,过早博弈经济下行胜率不高。同时市场中对于全年经济前高后低的走势预期充分,如果经济数据“阴跌”对债市的“外溢性”不大。监管虽然阶段性缓和,但是大方向没有变化,在公信力博弈和中式监管困境下,仍有可能冲击市场。我们认为下轮熊市反弹的机会在于“跌透”后的机会,从时间上看3月底抢跑一致预期的行情也不会在6月简单重复,债券市场仍需谨慎。

3.1.宏观经济基本面:制造业仍处于高景气区间

3.1.1.重要数据更新

需求企稳,供给小幅下滑。5月中采PMI为51.2%,与上月持平,仍处于高景气区间。从需求侧看,5月新订单指数和上月持平,其中出口新订单指数上行0.1%,需求整体平稳。从供给侧看,5月采购量指数和生产指数均下滑0.4%,企业购进价格指数和出厂价格指数分别下滑2.3%和1.1%,产成品库存下滑1.6%,雇员指数上升0.2%,企业对未来经营预期指数小幅回升。这表明企业在需求仍好的情况下,生产收缩、调整库存,对未来预期仍然乐观。此外,5月份土地供应量同比上升2%,土地成交量和商品房销售量同比分别下滑39.9%和24.7%,猪肉价格和蔬菜价格分别环比下滑5.4%和12.5%。综合来看,宏观经济仍然稳健。

3.1.2.高频数据跟踪

发电耗煤回落,各产业链开工率小幅回升。上周6大发电集团日均耗煤量同比(月度移动平均)显著回落,单周同比同样出现比较明显的回落,但上周耗煤数据下滑很可能来自于节假日停工的影响。产能利用率方面,高炉、焦化开工率小幅回升。虽然4月PMI见顶回落,但5月PMI仍处于高景气区间,目前的生产面高频数据显示经济动能仍然不弱。

地产销售同比跌幅趋稳。本周的30城地产销售数据显示,单周销售面积跌幅趋稳,与上周持平。一二三线城市的地产销售跌幅均小幅波动。从百城供应土地规划建筑面积来看,供地的建筑面积小幅正增长,一线城市增长较快,整体上土地供应保持平稳。虽然地产销售下跌,但土地成交相对平稳,我们维持对于未来地产投资不必过分悲观的判断。

食品价格环比跌幅收窄,生产资料环比涨幅小幅回落。根据最新的商务部周度数据,上周食品价格周环比增速-0.6%,跌幅较上周显著收窄,猪肉价格仍在下降,蔬菜价格仍然环比大跌。生产资料价格环比上涨0.2%。高频数据显示,5月CPI数据回升幅度可能加大。而PPI同比高点过后,5月PPI同比继续下滑,估计约为5.7%。

3.2.美债收益率追踪:10Y美债收益率下降

10Y美债收益率下降。上周,美国短端利率上升,3M美元Libor利率升至1.22%,较前期上行2bp。长端10Y国债收益率大幅回落,降至2.15%,较前期降低10bp。

上周美国经济基本面的增量信息包括:①4月个人消费支出(PCE)环比上升0.40%,符合预期(0.40%),高于前值(0.00%);②4月个人收入环比上升0.40%,符合预期(0.40%),高于前值(0.20%);③4月成屋签约销售指数环比下降1.30%,低于预期(上升0.50%)和前值(下降0.80%);④4月贸易赤字476亿美元,高于预期(461亿)和前值(437亿);⑤5月27日当周首次申请失业救济人数24.80万人,高于预期(23.80万)和前值(23.40万);⑥5月ISM制造业指数54.90,高于预期(54.70)和前值(54.80);5月非农就业人口变动13.80万人,低于预期(18.20万)和前值(21.10万);5月ADP就业人数变动25.30,低于预期(18.00)和前值(17.70); 5月失业率4.30%,低于预期(4.40%)和前值(4.40%);5月谘商会消费者信心指数117.90,低于预期(119.80)和前值(120.30)

上周美国政策层面的信息包括:①美联储理事布雷纳德表示若通胀持续疲软,美联储可能会推迟加息,美联储理事鲍威尔认为今年晚些时候缩表合适;②2017年FOMC票委、达拉斯联储主席卡普兰支持今年稍晚开始渐进缩表,认为今年加息3次合适;③特朗普宣布美国退出《巴黎气候协定》,对能源市场形成了冲击。

3.3.全球大类资产:美元指数回落,大宗商品走弱

新兴国家股市疲软。上周,日本、德国、香港股市分别上涨2.49%、1.75%、1.11%,涨幅较大,美国、韩国股市分别上涨0.96%、0.70%,美亚股市多数表现较好。新兴市场中俄罗斯、巴西和中国分别下跌2.52%、2.46%、1.10%。意大利股市下跌1.15%。。

全球债市多数飘红。上周,美国10Y国债表现强劲,下行10bp,德国10Y国债下行3bp,中国、法国、澳大利亚10Y国债均下行2bp。意大利10Y国债大幅上行16bp,英国、日本10Y国债分别上行2bp、1bp。

美元指数下行。上周,美元指数回归下行趋势,下跌0.77%。除澳元对美元贬值0.04%,瑞郎、欧元、日元、英镑、瑞郎和人民币分别对美元升值1.23%、0.91%、0.86%、0.66%、0.66%。

大宗商品普遍下跌。上周,除铜和黄金分别上涨0.72%和0.90%,其余大宗商品普遍下跌。大豆和橡胶分别下跌1.51%和7.87%。黑色系大跌,天然气、螺纹钢、铁矿石、布油和动力煤分别下跌7.47%、6.60%、5.40%、4.15%,1.79%。

3.4.流动性:人民币大幅升值,离岸资金利率大幅上升

人民币大幅升值。上周,美元兑人民币即期汇率收于6.8162,离岸人民币即期汇率收于6.7758,人民币对美元较前期有较大幅度的升值,在岸离岸人民币价差扩大。上周五,日间交易、夜盘交易冲击明显减弱。人民币对“一篮子”货币反弹走强,上周即期询价成交量与前期基本持平。

离岸利率全线上升。上周,在岸市场利率表现分化,期限1、2、3周的银行间质押利率分别下降2bp、17bp、7bp,隔夜和期限1、2、3月的银行间质押利率分别上升29bp、76bp、47bp。离岸资金利率全面大幅上升,其中隔夜、1周、3月和12月的HIBOR分别上行450bp、936bp、122bp、44bp。

3.5.利率债及衍生品:利率债平均日发行量增加,一级市场需求强劲

一级市场:利率债发行量继续下降,需求强劲。上周,利率债发行520亿。平均日发行量173亿,较前期提高34亿。国债、国开债、口行债、农发债分别发行100亿、150亿、90亿、180亿,国开债到期551亿,进出口行债到期300亿,国债上周暂无到期。上周发行的利率债中标利率均较前一日二级市场收益率更低,3Y、5Y、10Y国开债中标收益率分别低于前一日二级市场收益率8bp、5bp、4bp,3Y、5Y、10Y口行债分别低3bp、4bp、3bp,1Y、3Y、5Y、10Y农发债分别低15bp、6bp、4bp、5bp。

二级市场:收益率普遍降低,国债、金融债成交量大幅下降。上周国债成交量为920亿,金融债成交量为3632亿,受节假日影响,总量较前期均有大幅下降。上周国债、国开债收益率普遍降低,除1Y国债上升3bp,5Y、10Y、20Y国债收益率分别下跌8bp、2bp、2bp。1Y、5Y、10Y、20Y国开债收益率分别下跌2bp、3bp、2bp、2bp。

国债期货上涨,IRS利率持续下行。上周,国债期货波动上行,小幅收涨。国债期货主力合约TF1709收于97.6600,较前期上涨0.45%,T1709收于94.7800,累计变动0.51%。上周,IRS利率持续下行,FR007IRS1年期收3.5915%,较前期下行6bp。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!