文:韩其成/徐慧强/陈笑

导读:

公司2017年中报业绩增速57.4%显著超市场预期,考虑到公司订单持续高增且连推两期员工持股计划动力强劲,叠加雄安新区建设加速将再度强催化,估值提升空间大。

投资要点:

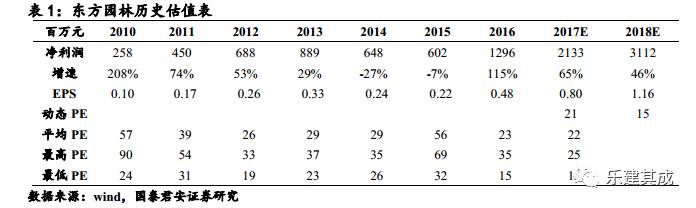

1、维持增持。2017年H1收入49.8亿元(+70.8%),净利4.7亿元(+57.4%),业绩增速超预期且预计可持续,上调2017/18年EPS 0.80/1.16元(原0.74/1.08元),增速65/46%,维持目标价23.96元(42%空间), 2017年30倍PE,增持。

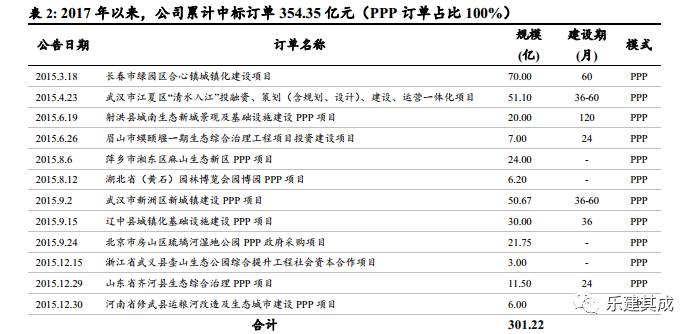

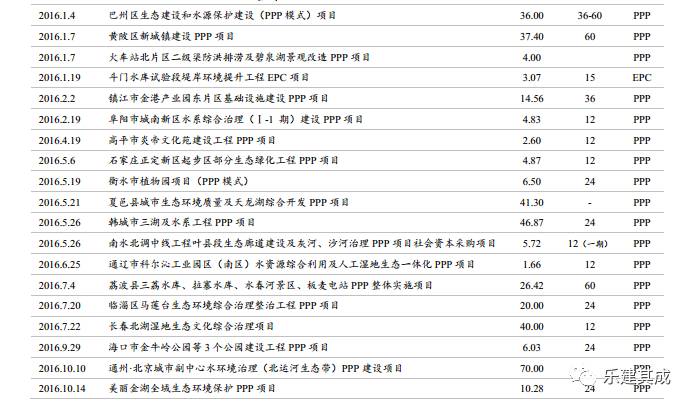

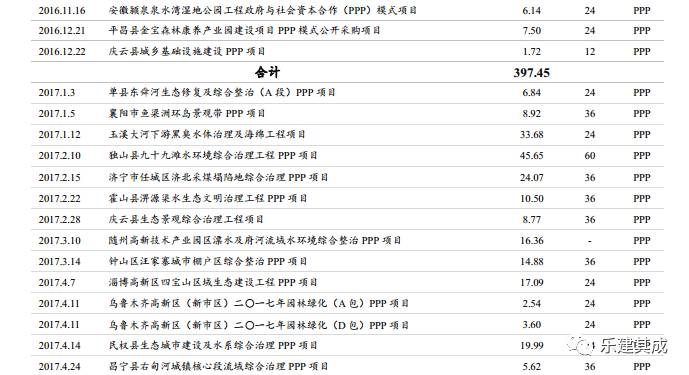

2、收入显著加速、毛利率提升、经营净现金流持续为正。2017年H1,(1)Q1/Q2净利增速47%/38%(较2016同期+31.4pct/-15.6pct),收入增速63%/73%(较2016同期-32.7pct/+56.3pct);(2)经营净现金流2.2亿元(-59.5%)持续为正,主因是应收账款催收及PPP项目回款良好;(3)毛利率31.9%(+2.8pct),净利率10.3%(-1.2pct),费用率14.7%(-0.9pct,资产减值损失1.1亿元(+373.9%);(4)新中标订单302.9亿元(+24.5%/均为PPP订单),新成立SPV公司12家(截至报告期末累计成立44家);(5)2017年三季报业绩预增50~80%。

3、聚焦“水系治理+固废危废处理+全域旅游”空间广阔叠加两期员工持股强化业绩动力,雄安新区建设加速催化提升估值。(1)公司转型聚焦“水系治理+固废危废处理+全域旅游”三大板块:①水系治理涵盖黑臭水体/河道流域/乡镇污水处理;②固废危废处理以外延及资源整合为主,涉及资源再生/垃圾处理/工业危废资源化和无害化处理等;③全域旅游主要以“投资+建设+运营”三轮驱动模式开展;(2)7月18日雄安建投集团注册成立预示新区建设加速,新区生态优先且水治理市场可观,公司将受益;(3)二期员工持股7月初完成(买入9247.46万股/金额14.76亿元/成本15.96元)后,8月初即公告三期员工持股计划(总规模9亿元)彰显公司强烈信心,业绩动力强劲。

4、风险提示:PPP项目拓展及落地不及预期、生态业务推进不及预期等

近期报告汇总:

(1)20170810东方园林《中报业绩超预期,雄安主题催化提估值》

(2)20170802东方园林《连推两期员工持股动力强,订单高增业绩优》

(3)20170801东方园林《订单入库率高向水生态修复集中,三季度末加速》

(4)20170711东方园林《二期员工持股计划完成,生态PPP龙头再添动力》

(5)20170424东方园林《生态PPP促业绩高增,15亿元员工持股信心》

(6)20170418 东方园林《园林PPP龙头业绩靓丽,生态环保排头兵》

(7)20170409东方园林《雄安生态环保排头兵,员工持股信心足》

(8)20170320东方园林《内生外延奠定园林龙头,股权激励彰显动力充足》

(9)20170327 园林84页PPT《“特色小镇+生态环保”扩大园林市场边界,开启园林持续高增长新纪元》

微信号: