(一)货币市场利率

10月15日,央行大额净投放后资金转好,但MLF净增量下降谨慎预期难改,货币市场利率多数小幅上涨。

银存间同业拆借1天期品种报2.0827%,涨9.81个基点;7天期报2.2036%,涨8.13个基点;14天期报2.2037%,涨7.17个基点;1个月期报2.7228%,跌0.57个基点。

银存间质押式回购1天期品种报2.0285%,涨6.22个基点;7天期报2.1823%,涨5.21个基点;14天期报2.1931%,涨9.71个基点;1个月期报2.7630%,涨17.17个基点。

(二)资金面

今日,央行公开市场开展500亿元7天期逆回购操作,今日无逆回购到期。今日进行5000亿元中期借贷便利(MLF)操作。全天资金面均衡偏松。

资金面方面,央行公开市场“逆回购+MLF”实现大幅净投放后,上日一度偏紧的银行间资金面转好,银存间主要回购利率小幅上行。

尽管单日公开市场操作规模较大,但本月MLF的净投放力度较上月下降,表明经济基本面运行良好,货币政策仍将保持定力。今日同业存单(NCD)发行利率整体仍呈现微幅抬升态势,中长期资金面谨慎预期仍难改。

10月资金面面临利率债供给压力和财政存款沉淀等压力,央行开展短期和中期流动性投放对冲,央行对此前市场普遍担忧的低超储水平也并不会通过更宽松的手段来平复,预计仍然以逆回购和MLF操作为主,预计流动性环境仍将维持紧平衡。

(三)一级市场

一级市场方面,今日招标的进出口行和国开债中标收益率均低于中债估值。据交易员透露,进出口行3年、10年(剩余5.4年)、10年期固息增发债中标收益率分别为3.2953%、3.5705%、3.8446%,投标倍数分别为5.32、3.87、4.82。国开行1年期固息增发债中标收益率2.7245%,投标倍数4.24;10年期固息债中标利率3.70%,投标倍数3.88。

(四)宏观环境

宏观数据方面,中国9月CPI同比涨1.7%,预期涨1.8%,前值涨2.4%。其中,食品价格上涨7.9%。1-9月,全国居民消费价格比去年同期上涨3.3%。中国9月PPI同比下降2.1%,预期降1.7%,前值降2%。

9月通胀数据略低于预期,CPI同比下滑幅度较大,猪肉供给逐步修复,猪肉价格下行趋势确认,后续CPI通胀下行趋势仍将延续。PPI同比上行趋势仍将延续,被动补库存迹象初显加之目前产能利用率较低,价格快速上涨难见,PPI同比回升应该较为温和。总体而言,CPI同比向下、PPI同比向上,通胀压力整体不大,债市主要矛盾仍然在经济修复、债券供给、资金面等方面。

中国9月新增贷款、M2、社会融资规模数据均好于预期。9月新增人民币贷款19000亿元,预期17492亿元,前值12775亿元;M2同比增长10.9%,前值增10.4% ;社会融资规模增量为3.48万亿元,比上年同期多9630亿元。

9月份金融数据总体是超市场预期,尤其是贷款增量超市场预期,而贷款结构仍呈现企业和居民中长期贷款较强,从而带动社融增量超预期。目前利率已经全面高于年初并回到去年10月份水平,离2019年4月份高位也只有一步之遥。

(五)股市情况

中国上证综指10月15日(周四)收盘下跌8.60点,跌幅:0.26%,报3332.18点;中国深证成指10月15日(周四)收盘下跌66.15点,跌幅:0.48%,报13624.89点;中国沪深300指数10月15日(周四)收盘下跌8.37点,跌幅:0.17%,报4798.74点;中国创业板指数10月15日(周四)收盘下跌26.28点,跌幅:0.95%,报2737.96点。

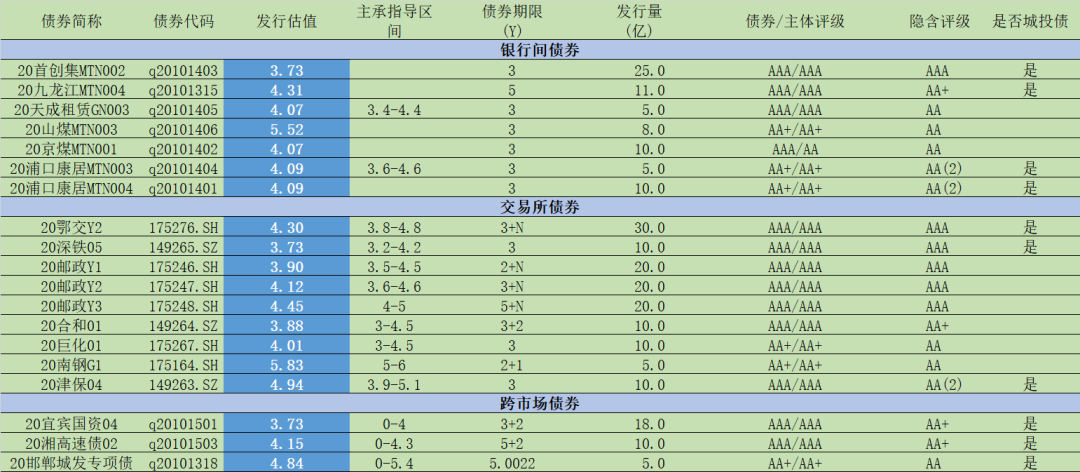

一级发行结果

取消发行

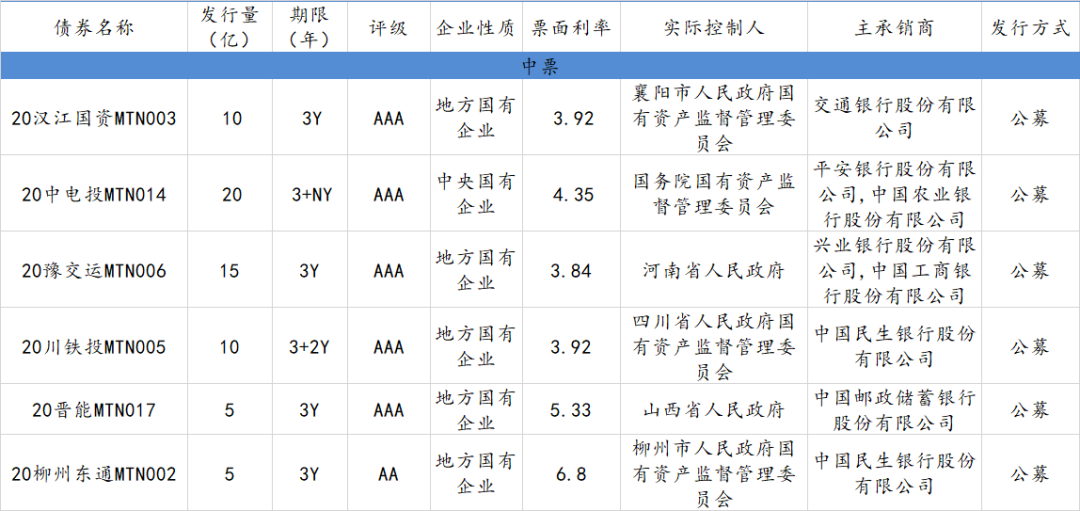

2020年10月16日 新发债券定价

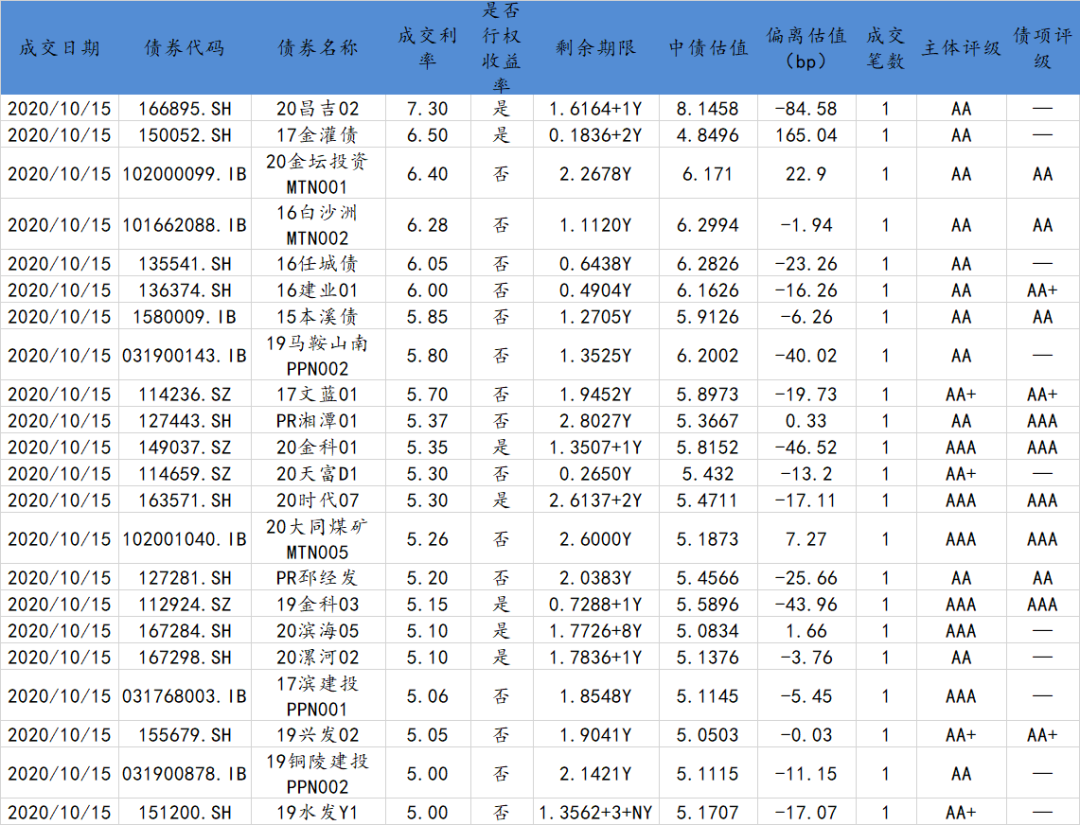

二级高收益债成交