一、觅中游毛利坚挺

上游成本提升侵蚀中游盈利。

去年煤炭、工业金属的价格飙涨对中游行业利润形成挤压,其中火电和电缆板块毛利、净利下行,铅酸蓄电池产量增速一路向下。

毛利持续复苏的中游子行业值得关注。

12个申万二级行业毛利率有所增长。水务、仪器仪表、电气自动化设备最近5个季度毛利率平均水平达到30%以上,而水务、地面兵装、运输设备和化学制品17Q1毛利率较16Q4分别提高7.1%、5.0%、4.6%和4.6%。

建议关注:

汇川技术、首创股份、中泰化学等龙头个股。

二、寻TMT低估稳增

TMT行业在15年的高峰后市场表现分化,电子最优。公募基金减仓TMT,仅电子获持续加仓,17Q1电子持仓占比超10%,创历史新高,大幅超过A股流通市值电子行业的占比(不足4%)。整个板块外延并购规模缩水,利润增长放缓。

建议关注估值合理业绩稳定的行业龙头个股:

三七互娱、富春股份、信维通信、歌尔股份、生益科技。

三、行业掘金,把握景气

零售:

新兴消费快速发展,传统零售增速再回升。一般零售线上线下继续融合,营收增速回升至8%。专业零售共10家企业,行业业绩受龙头企业影响较大。

个股推荐:

永辉超市、物产中大。

光学光电子:

光学光电子行业17Q1营收与归母净利增速分别高达71%和208%。面板与LED价格上涨驱动行业盈利改善,而3D成像或成行业新的增长点。随着一季报的披露,光学光电子行业PE_TTM大幅回落至均值以下负两倍标准差附近,PE的急速回落从侧面反映出其业绩的的超预期。

个股推荐:

京东方A。

电子制造:

业绩增长势头不改。行业营收与归母净利同比增速17Q1分别高达55%与60%。华强北指数、MCI指数等中观数据显示行业回暖迹象。目前行业估值处历史均值水平,具有一定的安全边际。

个股推荐:

蓝思科技。

高速公路:

“十三五”留存建设发展空间,公路建设月投资额同比增速17Q1跃升至33%,行业营收大增,特许经营方式的融入或成业绩拐点。行业高分红,弱市价值凸显。目前PB稳定于均值水平1.38倍左右,相比于前期历史高点仍有103%的上行空间。

个股推荐:

宁沪高速。

一、觅中游毛利坚挺

从A股上市公司16年年报及17年一季报看,制造业上、中游业绩领跑。但在短周期经济高点逐步确认的背景下,市场对周期行业业绩的持续性有较大担忧。

经济短周期平滑筑顶。

从三周期嵌套的角度看,当前国内经济处于中周期产能下降、库存短周期走向尾部的阶段。去年产能过剩行业去产能和房地产去库存推动了经济和价格的复苏,但价格体系的持续抬升又对经济周期又形成了反制——中游企业利润受挤压;房地产价格大幅攀升,去资产价格泡沫化的诉求进一步增强。

监管高压,楼市步履蹒跚。

全球房地产周期的演进遵循着“核心主导国—外围主导国—追赶国、附属经济体、资源国”的传递顺序。美国作为核心主导国,主导着全球房地产周期。美国楼市2006年见顶以来已有10年,香港已于2016年见顶,这意味着中国的上行期已接近极限。而从需求、流动性和政策角度来看,国内房地产所面临的压力毋庸置疑。作为周期之母,房地产的疲弱也将推动建造业的周期向下。

大宗商品去产能任重而道远。

2016商品市场的华丽转身,背后叠加了需求短周期共振、供给侧改革等众多因素。2016年以来的大宗商品上涨可被判定为产能去化过程中年度级别的反弹,而随着全球经济从共振向上走向分化,价格体系从单边上涨向震荡走平转化,商品内部的结构分化和筑顶回落将是必然。

从中观数据来看,4月份PMI指数由近5年的峰值51.8降至51.2,其中生产指数和新订单指数分别下降了0.4个百分点和1个百分点。制造业整体扩张势头放缓,生产和需求开始走弱,企业补库存意愿下降。房地产方面,4月份销售数据低迷,30大中城市地产销售4月同比大降41.9%。

(一)

上游成本提升侵蚀中游盈利

2016年地产新政叠加基建投资带动了黑色需求复苏,在供给侧改革加速推进,“276”工作日政策推出背景下,煤炭供需缺口的迅速扩大使得煤价一路飙涨。

去年6月以来,动力煤秦皇岛港口价从390元/吨强势上涨至今年3月的650元/吨,创下近5年的历史新高,涨幅高达67%。焦煤则从今年1月开始持续提价,从670元/吨提价23%,目前报价825元/吨。

动力煤价格的大幅上涨增加火电企业成本压力。

由于我国电网企业垄断电力输配环节,而电价又尚未完全实现市场化,上游成本的提升无法顺畅地传导至下游,火电企业利润受到挤压,16Q4毛利率从16Q3的24%腰斩至13.65%,净利率则从16Q3的12.08%滑落至0.51%。一季度火电企业仍沿用的是此前的高价煤库存,17Q1毛利率仍未见反弹,仅有13.37%。

2016年大宗商品价格开启了一轮年度级别的反弹,而工业金属也一改颓势,价格复苏。

供给端在2011年以来的熊市中反复出清,商品价格的低迷使得产能收缩明显。随着国内第三库存周期开启,总需求回暖,同时地产链、汽车销售恢复景气,供需结构的修复使得基本金属价格纷纷上扬,而16年11月特朗普当选美总统,其主张的扩大基建投资又无疑再度点燃市场热情,大宗金属商品价格在年末出现一波急涨。

由于电缆生产占据了国内铜需求的41%,铜价的上涨直接导致电缆板块毛利、净利的持续下行,毛利率从16Q2的16.86%下滑至17Q1的14.78%,而净利率则是从16Q2的4.97%回落至17Q1的2.88%。铅的应用领域则主要是电池,而中国铅蓄电池的耗铅量更是占到国内铅消费总量的90%。当下游蓄电池需求未出现明显提振时,铅价的高企使得铅酸蓄电池月产量同比增速直线下滑,从2016年2月开始,同比增速一路向下。铝和锌由于下游应用广泛,对下游行业的利润挤压没有铜、铅明显。

(二)毛利持续复苏的中游子行业值得关注

我们分析了过去一年中游行业单季度毛利率,发现在去年上游资源品大幅涨价的背景下,仍有12个子行业毛利率有所增长,具备一定的成本转嫁能力。

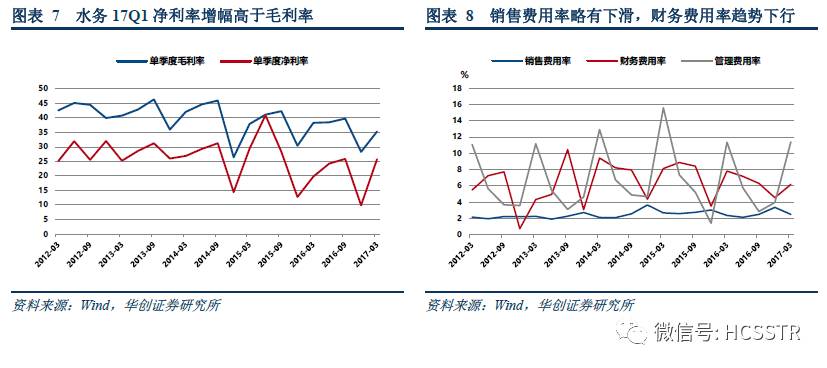

水务、仪器仪表、电气自动化设备最近5个季度毛利率平均水平达到30%以上,而水务、地面兵装、运输设备和化学制品17Q1毛利率进一步提升,相较于16Q4毛利率分别提高7.1%、5.0%、4.6%和4.6%。其中水务与化学制品17Q1净利率相比于16Q4分别增长15.9个百分点和4个百分点,盈利能力明显改善。

水务、仪器仪表、电气自动化设备最近5个季度毛利率平均水平达到30%以上,而水务、地面兵装、运输设备和化学制品17Q1毛利率进一步提升,相较于16Q4毛利率分别提高7.1%、5.0%、4.6%和4.6%。其中水务与化学制品17Q1净利率相比于16Q4分别增长15.9个百分点和4个百分点,盈利能力明显改善。

我们重点对水务及化学制品行业净利率进行详细拆分,从毛利率、财务管理销售费用、资产减值损失和投资收益四个方面重点分析其盈利坚挺的原因。

财务管理费用良好控制,投资收益上升助力水务行业盈利修复。

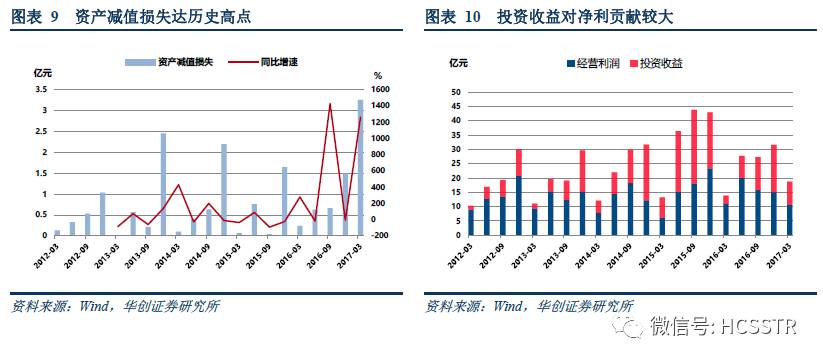

水务行业竞争加剧,毛利率长期呈现下滑趋势,但17Q1毛利率相比16Q4大幅回升7pct至35%,与之对应净利率则在17Q1飙升16pct达26%,毛利率与净利率差距呈现收紧趋势,主要得益于对财务费用与管理费用的良好控制。资产减值损失17Q1出现巨大增量,减值高达3.3亿元,但投资收益与经营收益相比份额波动上升助力净利大幅提升。

政策出台持续促进水务行业良性发展。

近年来我国水务市场容量不断增大,“水十条”、水资源税改革的试点、“PPP+资产证券化”等政策的持续出台促进水务行业整体良性发展。作为2017年水处理领域的重点,供水与污水处理迎来机遇,千亿黑臭水体治理市场可期。区域水治理问题得到重视,雄安新区建设催化河北地区环保问题升温,污水资源化进程的推进将解决缺少干净水的问题,带动整个华北的水质提升。国家的政策支持使得有实力的重资产水务投资集团快速扩张,重资产集团通过合资经营、收购兼并等手段积极扩大水务市场份额,虽加剧了行业的竞争程度,但有利于行业集中度的提高,推动行业内企业提高自身服务水平。

政策出台持续促进水务行业良性发展。

近年来我国水务市场容量不断增大,“水十条”、水资源税改革的试点、“PPP+资产证券化”等政策的持续出台促进水务行业整体良性发展。作为2017年水处理领域的重点,供水与污水处理迎来机遇,千亿黑臭水体治理市场可期。区域水治理问题得到重视,雄安新区建设催化河北地区环保问题升温,污水资源化进程的推进将解决缺少干净水的问题,带动整个华北的水质提升。国家的政策支持使得有实力的重资产水务投资集团快速扩张,重资产集团通过合资经营、收购兼并等手段积极扩大水务市场份额,虽加剧了行业的竞争程度,但有利于行业集中度的提高,推动行业内企业提高自身服务水平。

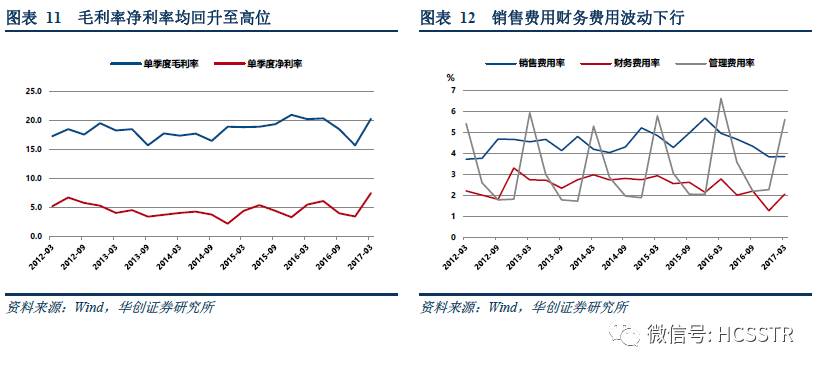

下游景气催化化学制品行业17Q1盈利能力提升。

化学制品行业17Q1毛利率和净利率均反弹约4pct至历史高位,净利率高达7.5%。净利率出现大幅提升,主要得益于17Q1钛白粉、下游锂电隔膜行业的持续景气带来的毛利率上涨。17年以来国内四川钛精矿报价从年初的1250元/吨上涨至1850元/吨,涨幅32.43%;进口钛矿受政策影响货源偏紧,中国进口铁矿石平均价格由年初的75.73美元/吨涨至83.38美元/吨。三费中管理费用率位处季节性高点,但销售费用率与管理费用率整体趋势下行抵减管理费用负向作用。资产减值损失同比增速持续下滑为净利提升做出一定贡献。另外经营利润为利润主要驱动力量,投资收益变动影响较小。

16年Q4化肥市场疲软,化肥产品出口价格大幅下跌。

受国内乃至全球市场粮食价格持续下跌的影响,国际化肥市场价格大幅下降,主要进口国印度降低化肥进口补贴,南美市场采购意愿降低,受供求关系影响,磷肥、氮肥等化肥产品出口价格远低于去年同期,行业出口意愿明显不足,港口库存转入国内销售,导致国内市场供过于求毛利率不景气。另外主要原材料硫磺、煤炭、外购合成氨等采购价格上升,同时自制产品出口销量增加,平均出口销售价格下降,导致自制产品毛利下降较大。

16年Q4化肥市场疲软,化肥产品出口价格大幅下跌。

受国内乃至全球市场粮食价格持续下跌的影响,国际化肥市场价格大幅下降,主要进口国印度降低化肥进口补贴,南美市场采购意愿降低,受供求关系影响,磷肥、氮肥等化肥产品出口价格远低于去年同期,行业出口意愿明显不足,港口库存转入国内销售,导致国内市场供过于求毛利率不景气。另外主要原材料硫磺、煤炭、外购合成氨等采购价格上升,同时自制产品出口销量增加,平均出口销售价格下降,导致自制产品毛利下降较大。

(三)中游龙头推荐

在毛利率持续修复的申万二级行业中,综合考虑16Q4、17Q1单季度营收同比增速、毛利率和净利率情况,我们推荐关注以下细分行业龙头个股。

上述个股均为17Q1毛利扩张的中游行业中,业绩稳定增长的龙头个股,其中水务领域的

首创股份

深耕水务与固废领域,污水处理企业

兴蓉环境

17年陆续投产垃圾发电项目,17Q1营收增速、毛利率和净利率均有所提高;化工板块,主营纯碱的

三友化工

、天然制碱龙头

远兴能源

,以及生产氮肥的

云天化

均在17Q1大幅提升营业收入,其中三友化工受粘胶氯碱等核心产品价格上涨驱动,净利率从16Q4的4.7%上升至10.8%,而

远兴能源

和

云天化

则转亏为盈,净利率分别提升30.7%和7.8%。

二、寻TMT

低估稳增

(一)市场表现分化,电子最优

TMT行业在15年的高峰过后整体大幅跑输市场,同时在结构上表现出明显的分化。计算机和传媒行业自15年高点以来大幅回落,行业指数的最大回撤超过50%,明显遭受到市场冷落。通信行业在16和17年表现均排在行业的中游水平。TMT中表现最好的是电子,由于行业的消费属性叠加16Q4、17Q1的高增速,电子行业指数在17年录得正收益0.16%,在28个申万一级行业中排在第5位。

(二)公募基金减仓TMT

,仅电子获持续加仓

从机构持仓的角度看也可以看出TMT内部的结构性分化,偏股型公募基金在17年一季度披露的重仓股中,电子行业的个股持仓占比超过10%,创下历史新高,大幅超过A股流通市值电子行业的占比(不足4%)。相反,计算机、传媒和通信连续多个季度遭到公募基金的净卖出,三者合计从15年接近20%的水平降低至17Q1的10%。

(三)外延并购规模缩水,利润增长放缓