王 以

S0570118050097

联系人

报告发布时间:2020年05月11日

美元周期与3大视角指向港股中长期胜率与赔率双优

美元周期与新兴-发达股市相对表现具有跷跷板效应,疫情拐点后美元指数有望筑顶回落,美元流动性挤兑压力完全解除时点或为美元指数趋势性回落开启时点,届时全球资金有望加配新兴市场整体,此为新兴市场中长期的胜率。从估值折价率分位+估值隐含全年盈利增速、国内相对海外的疫情/复工周期、AH溢价与南向资金三个角度思考,港股在新兴市场中具备三点优势——估值分位优势(PB-ROE折价率接近历史10分位)、基本面结构及周期领先优势、A股流动性外溢优势,此三者决定港股中长期的赔率。

美元周期与新兴市场相对表现的跷跷板效应指向新兴市场中长期胜率

美元周期与新兴-发达股市相对表现具有此消彼长的“跷跷板”效应,表观原因为美元周期驱动全球资本在新兴-发达市场之间流动,本质为新兴-发达经济体GDP增速差(中长期)、发达市场货币政策变化(中长期)、全球风险偏好变化(短期)。我们认为,短期内疫情拐点未确认或大宗出口导向型新兴市场(如俄罗斯/南非等)估值压力仍存,但疫情后中长期内,新兴-发达GDP增速差走扩+美国或在较长时间内保持货币宽松+美国政府债务需减压的客观需求组合下,美元指数或趋势性回落,VIX及Libor-OIS利差等回归常态化水平或为开启时点,届时全球资金或持续加配新兴市场整体。

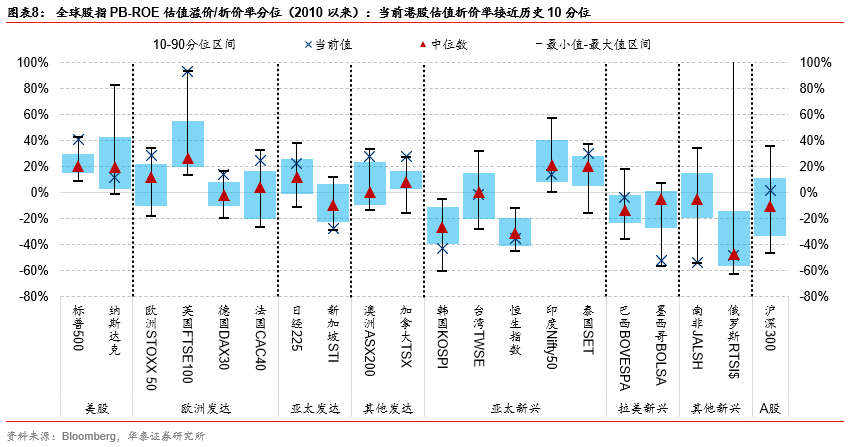

中长期赔率视角1:港股折价率接近历史底部区间

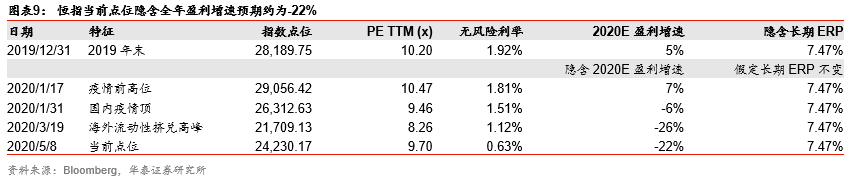

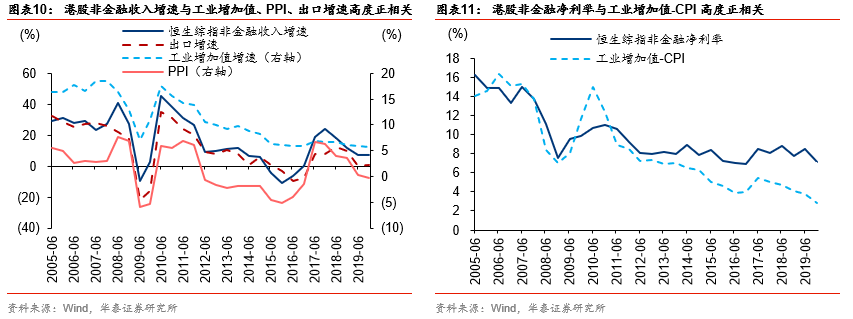

估值层面,由于资本流动限制较低,投资者风险偏好相对较低,港股横向对比全球股市长期处于折价状态,折价本身并不能反映港股配置性价比,但当前港股PB-ROE折价率已接近2010年以来10分位数水平,美欧日等发达市场溢价率处于历史90分位附近或上方,其他新兴市场中,中国台湾/A股折溢价率略高于历史中位数,巴西/泰国折溢价率处于历史90分位左右,对比之下港股折价率映射当前点位在新兴市场中具有相对估值优势。另一方面,当前恒指隐含全年盈利增速约-22%,与我们自上而下测算的盈利增速-19%大致吻合,反映港股已较为充分地price in疫情冲击的预期。

中长期赔率视角2:国内复工周期领先,港股盈利预期下修或率先结束

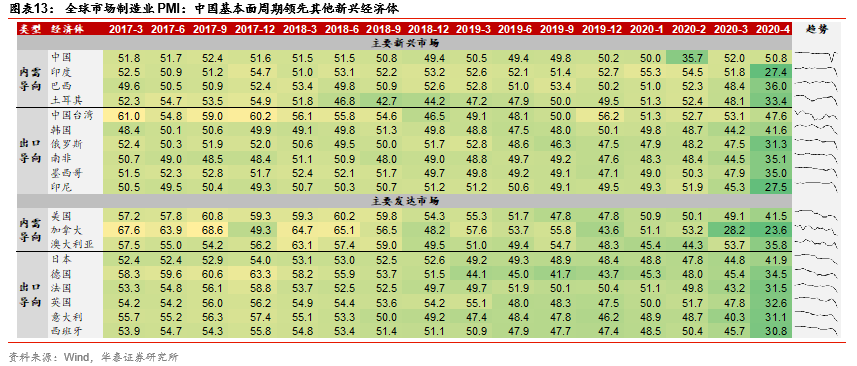

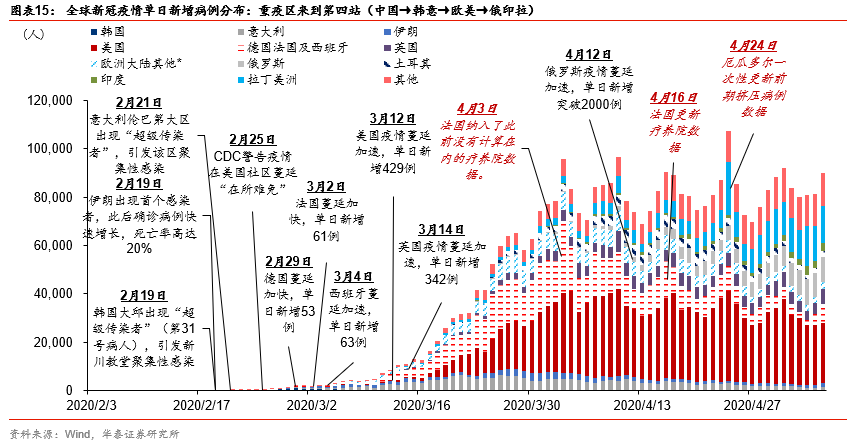

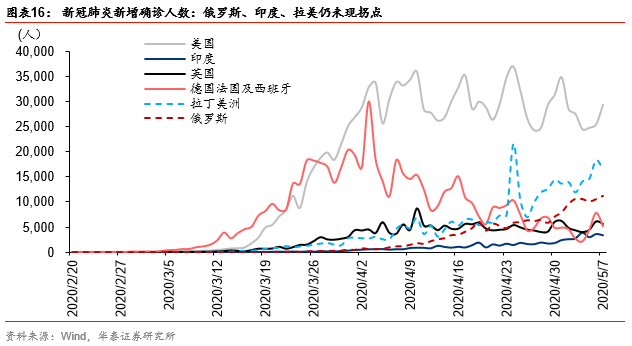

景气层面,国内疫情与复工周期领先其他新兴市场,制造业PMI显示中国2月或已现景气底部,而其他新兴市场在2-4月仍持续下滑,出口导向型的韩、俄、南非、墨西哥、印尼等受欧美复工进度拖累或经历更长的U型筑底,内需导向型的印度、巴西则面临疫情拐点仍未确认带来的不确定性扰动,根据中国的经验,疫情拐点到盈利预期快速下修带来的估值压制力解除或需2个半月左右,这意味着在年内相当长的时间内,印度和拉美市场盈利预期下修压力大概率将持续。国内疫情与复工周期的领先与内需导向型经济特征,指向港股在新兴市场中有望率先迎来外资增配。

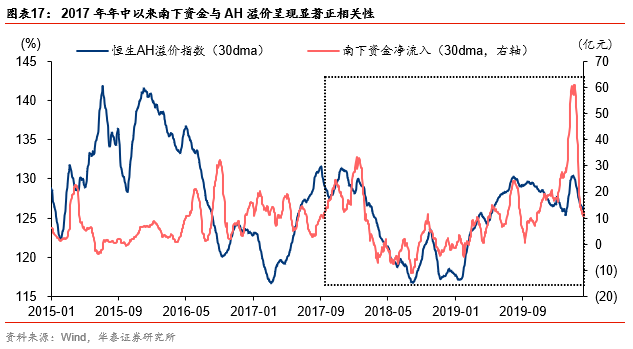

中长期赔率视角3:AH溢价高位下港股或享A股流动性外溢红利

2017年以来南下资金与AH溢价呈现显著的正相关性,即AH溢价上升伴随着南下资金流入增加,AH溢价回落伴随着南下资金流入减少,反映南下资金受双边估值性价比驱动的显著特征。当前125-130区间内的AH溢价水平下,南下资金流入有望持续较暖,为港股估值——尤其是南下资金具有部分定价权的计算机、半导体、汽车、教育、医药等行业带来增量资金面支撑。高AH溢价源于海外投资者风险偏好相对国内投资者较低、A股流动性相对港股更为宽裕两大因素,高AH溢价背景下港股有望借南下资金持续流入享受A股流动性外溢红利。

风险提示:

美元流动性挤兑第二轮高峰出现;全球风险偏好显著下降;新兴市场疫情蔓延、复工进度不及预期;中美关系超预期恶化。

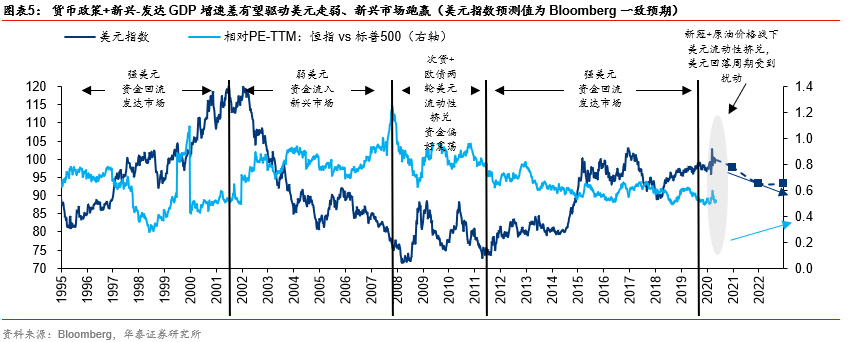

美元周期与新兴市场股市的“跷跷板”效应

历史上新兴市场与发达市场的轮动具有两大显著特征:

1)长周期性,

此前两轮新兴-发达市场的行情轮动均持续5年以上(第一轮新兴市场持续跑赢发达市场:1988-1994;第二轮新兴市场持续跑赢发达市场:2001-2010);

2)与美元周期具有强相关性,

美元强周期内新兴市场相对估值收敛,跑输发达市场(如1995-2002,2009-2015),美元弱周期内新兴市场相对估值扩张,跑赢发达市场(如1985-1994、2002-2007),美元指数与新兴市场相对收益行情呈现此消彼长的“跷跷板”特征。由于新兴市场指数中港股占比最高(MSCI新兴市场指数中港股部分权重超过30%)、发达市场指数中美股占比最高(MSCI发达市场指数中美股部分权重超过60%),恒指与标普500的轮动关系亦体现出上述两个特征。

全球资本流动是新兴-发达市场相对估值变化的触发因素,强美元下外资流出新兴市场、回流发达市场,弱美元下外资流入新兴市场。

但美元指数的强弱只是中间指标,新兴-发达市场行情的轮动,中长期本质上取决于两个因素:1)新兴-发达市场相对基本面(实际GDP增速差),2)发达市场自身的货币政策,尤其是美联储的货币政策。短期视角下,全球风险偏好为第三大影响因素。

新兴-发达增速差走扩+美联储降息+全球Risk-on的组合下美元指数下行压力最大,外资流入新兴市场推升估值+新兴市场EPS增长强劲,新兴市场股市迎来“戴维斯双击”,典型的案例为1988-1991;新兴-发达增速差收敛+美联储加息+全球Risk-off的组合下美元指数上行动力最强,外资流出新兴市场压制估值+新兴市场EPS增长乏力或负增长,新兴市场股市或进入盈利与估值的双杀,典型案例如2018年。

新兴市场估值短期或结构性承压,但中长期有望相对发达市场扩张

本轮美元扩张周期从2011年开始启动,已持续近9年,持续时长较长的原因一部分在于,2017年税改法案的出台将美国由财政紧缩周期再度带入财政扩张周期,美国基本面景气周期延长。新冠疫情+原油价格战进一步触发美元流动性挤兑,新兴市场货币贬值压力攀升,美元短期走高,出现类似于2008年次贷危机、2009-2011欧债危机时期的美元走强行情。但借鉴次贷危机与欧债危机时期经验,流动性挤兑造成的美元走强、外资撤离新兴市场的局面并不可持续,流动性挤兑压力终将随着货币工具的投放和恐慌情绪的缓解而消退,彼时美元指数的走势将会回归新兴-发达GDP增速差+美联储货币政策的常规逻辑。

中长期来看,第一,

根据IMF全球经济展望(4月),新兴经济体资本开支有望在疫情后进入扩张周期,新兴市场相对发达市场GDP增速差有望呈扩大趋势;

第二,

美联储货币政策常态化仍遥遥无期,CME利率期货隐含2021年美联储政策利率首次出现负利率的概率;

第三,

本轮美国联邦赤字与政府债务大幅扩张后,客观上也需要美元贬值来缓解政府债务压力,经济增速差的扩张+联储政策在较长时间内或将持续宽松+美元贬值的内生动力三点结合下,短期美元流动性挤兑压力完全解除,或意味着美元指数筑顶结束,届时外资大概率持续加配新兴市场整体,这决定新兴市场中长期有胜率。VIX、美元Libor-OIS利差回落至常态水平的时点是关键节奏指标。

短期来看,

美元Libor-OIS利差、VIX等指标较3月高点回落显著,但仍高于常态水平,反映美元流动性挤兑压力尚未完全解除,全球风险偏好仍处低位,

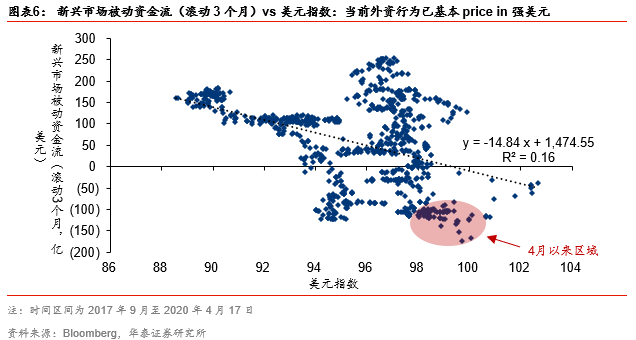

但从资金面的角度,我们认为外资撤出对新兴市场整体估值带来的压力业已充分释放。

我们在4月中发布的报告《新兴市场货币风险的“前世今生”》中提出,4月以来新兴市场被动资金撤出幅度已显著高于100左右的美元指数对应的“合理”资金外流水平,反映前期外资行为已经较大程度地price in强美元特征,

在美元流动性挤兑压力不出现新高的情形下,外资撤出对新兴市场整体估值造成的压力峰值大概率已过。

当然我们亦需要注意到,新兴市场内部存在结构性分化,尤其是本轮疫情+原油价格战造成的基本面冲击,对于不同新兴市场的冲击纵深、“挖坑”时长存在显著差异。

内需主导型+早期采取严厉防疫措施的经济体,诸如中国,受到的冲击幅度和时长或相对更为缓和,出口驱动型+早期采取严厉防疫措施的经济体,诸如韩国、中国台湾,受到的冲击幅度相对缓和,但“挖坑”时长受海外疫情下外需冲击扰动可能相对较长;出口驱动型+未在最佳时间出台严厉防疫政策的经济体,诸如俄罗斯、拉美等,冲击幅度和时间或均相对较长;以大宗商品出口国或为本轮冲击幅度和时长最为严重的新兴经济体,如南非、印尼。

总体来看,疫情拐点尚未确认或依赖大宗商品出口的新兴市场,短期内外资资金面或仍然较为紧张,相对估值难持续扩张。

估值折价率、周期差异、AH溢价指向港股市场中长期赔率

港股折价率接近历史底部区间,悲观预期或已充分释放

估值层面,港股作为典型的新兴市场,资本出入境限制较低,投资者风险偏好较低,PB-ROE框架下港股处于折价并不“稀奇”,也不能代表其将会有超额收益行情。

但值得注意的是,当前港股PB-ROE估值折价率已接近2010年以来的10分位,

美股/欧股/日股等发达市场估值溢价率则接近或已超过2010年以来的90分位,考虑到发达市场自下而上盈利预期下修或远未结束,其“真实”估值溢价率分位预计更高。其他新兴市场中,韩国/印度/墨西哥/南非估值折溢价率也接近或低于历史10分位,中国台湾/A股估值折溢价率略高于历史中位数,巴西/泰国估值折溢价率处于历史90分位附近。从估值折溢价率角度来看,港股在新兴市场中具备相对优势与中长期赔率。

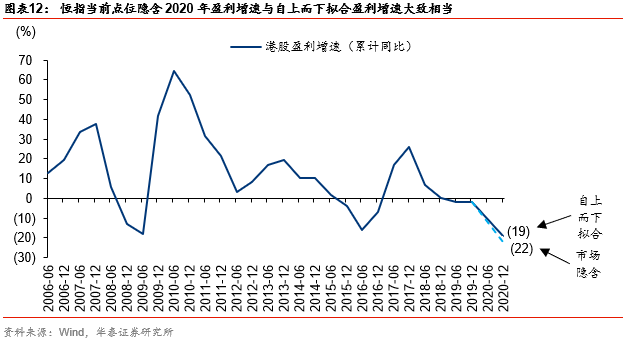

另一方面,我们对于港股中长期赔率的信心也在于,我们测算下当前港股点位隐含业绩增速与自上而下宏观拟合港股业绩增速较为接近,反映市场当前(5月8日)9.7x的PE-TTM估值水平已经相对充分地price in悲观预期。相比之下,我们在4月末发布的报告《美股盈利预期杀估值阶段结束了吗》中提示,美股市场点位隐含全年盈利增速(-24%)显著高于全年自上而下宏观拟合盈利增速(-42%)。

1)点位隐含业绩增速:

恒指当前点位隐含2020年全年盈利增速预期约-22%(测算逻辑与我们在4月末发布的报告《美股盈利预期杀估值阶段结束了吗》中对于美股的测算逻辑类似,可做参考);

2)自上而下隐含业绩增速:

港股非金融企业收入增速与工业增加值增速、PPI同比、出口增速高度正相关,港股非金融企业净利率与工业增加值增速-CPI同比高度正相关(逻辑上,工业增加值同比可大致反映工业企业收入增速,CPI同比可大致反映工业企业营业成本和费用增速,两者差值的趋势或可大致反映利润率趋势),基于华泰固收团队对全年工业增加值(3%)、PPI(-2.3%)、CPI(3.4%)的预测以及华泰金融团队对全年金融行业的盈利增速预测(8%),我们自上而下测算得到港股2020年盈利增速约-19%,与市场点位隐含全年盈利增速差别不大。

国内疫情与复工周期领先其他新兴市场,盈利预期下修压力有望率先结束

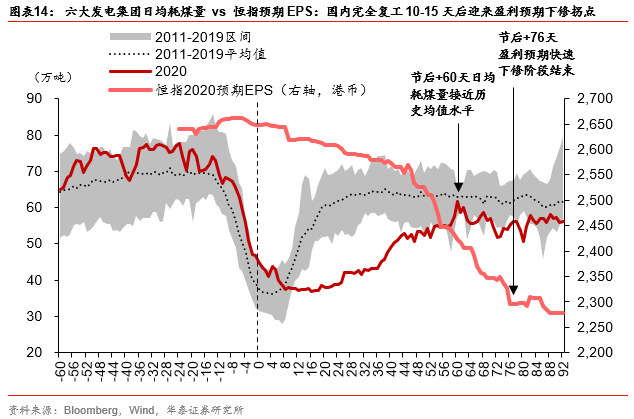

景气层面,国内疫情与复工周期领先其他新兴市场,制造业PMI显示中国2月迎来景气底部,而其他新兴市场在2-4月仍持续下滑,其中出口导向型的韩国、俄罗斯、南非、墨西哥、印尼等受欧美复工进度的拖累或经历更长的U型筑底过程,内需导向型的印度、巴西则面临疫情拐点仍未确认带来的不确定性扰动,根据中国疫情顶(2月初)→基本完全复工(4月初)→盈利预期快速下修阶段告一段落(4月中旬)的经验,疫情拐点到盈利预期快速下修带来的估值压制力解除或需2个半月左右,这意味着在年内相当长的时间内,在印度和拉美市场盈利预期下修压力大概率将持续。国内疫情与复工周期的领先与内需导向型经济特征,指向港股在新兴市场中有望率先迎来外资增配。

AH溢价处于高位背景下,港股有望借南下资金享A股流动性外溢红利

2017年以来南下资金与AH溢价呈现显著的正相关性,即AH溢价上升伴随着南下资金流入增加,AH溢价回落伴随着南下资金流入减少,反映南下资金受双边估值性价比驱动的显著特征。当前125-130区间内的AH溢价水平下,南下资金流入有望持续较暖,为港股估值——尤其是南下资金具有部分定价权的计算机、半导体、汽车、教育、医药等行业带来增量资金面支撑。高AH溢价源于海外投资者风险偏好相对国内投资者较低、A股流动性相对港股更为宽裕两大因素,高AH溢价背景下港股有望通过南下资金的持续流入享受A股的流动性外溢红利。

风险提示

美元流动性挤兑第二轮高峰出现,美元指数再创新高,新兴市场资金大幅回流;全球风险偏好显著下降;新兴市场疫情蔓延、复工进度不及预期;中美关系超预期恶化,人民币贬值幅度超预期。