事件

:

公司2017年上半年实现营业收入13.7亿元,同比+17.6%,归母净利润2.3亿元,同比+30.8%,扣非后归母净利润2.3亿元,同比+29.0%。经营性现金流流量净额3.1亿元,同比+140.3%。同时公司预计前三季度归母净利润3.7亿-4.7亿,同比20%-50%。

业绩符合预期,朗沐延续快速增长态势

。

公司

2017

年上半年实现收入和归母净利润同比增速分别为

+

17

.6%

和

+

30.8

%

,业绩整体符合预期。

分产品线看:

1

)

中药:实现营收

5.4

亿元,同比

+

11.7

%

,毛利率提升

0.3

个百分点;

2

)化药:实现营收

5.3

亿元,同比

+

15.4

%

,毛利率下滑

0.2

个百分点;

3

)

生物药:即康柏西普(朗沐)实现营收

3.0

亿元,同比

+35.0%

,毛利率上升

1

个百分点。生物药增长较高主要系康柏西普的学术推广及传播不断深入,覆盖地区逐步扩大影响所致。从子公司看康弘生物上半年实现净利润

5320

万元,净利润从

2014-2016

年的

-90.1%

、

-11.2%

和

12.5%

,快速提升到目前

17.6%

。参考其他生物药企业,我们认为朗沐随着销售规模的扩大,利润率将逐步提升到

40%

左右,对公司业绩贡献占比将逐步提升。

朗沐空间巨大,纳入新版医保目录将显著促进生物药增长。

朗沐适用的眼底新生血管疾病类药物当前国内理论市场容量(

AMD

、

DME

、

PM

、

RVO

各适应症理论市场容量之和)已达到

1160

万人,市场潜力十分巨大。

2016

年公司朗沐实现收入约

4.8

亿元,大约

7

万支,加上赠药

8000

支,按每人每年使用

6

支测算,覆盖人群不超过

2

万人。加上雷珠单抗预计覆盖人数不超过

5

万人,即湿性

AMD

患病人群覆盖率不到眼底新生血管疾病人群覆盖率不到

2%

,眼底新生血管疾病患病人群覆盖率不到

0.5%

。假设渗透率达到

5%

即

50

万人,按每人每年

4

万算,市场空间约

200亿。此次朗沐通过国家医保谈判成功纳入新版医保目录,随着9月各地新版医保目录开始执行,朗沐增长有望提升。

在研生物药前景广阔,公司成长动力十足。

公司正基于

VEGF

机理的药物平台,开发了治疗眼表新生血管病变的国家

1

类生物新药

KH906

、治疗癌症的国家

1

类生物新药

KH903

和治疗性肿瘤疫苗

1

类生物新药

KH901

,目前治疗结直肠癌及其他器官肿瘤的

KH903

正在完成

Ic

期临床研究及

II

期临床研究准备。从产品线上看,公司为生物药创新典范,前景值得期待。

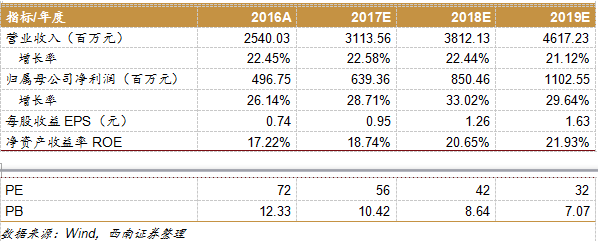

盈利预测与投资建议。

我们预计

2017-2019

年

EPS

分别为

0.95

元、

1.26

元、

1.63

元,对应当前估值分别为

56

倍、

42

倍和

32

倍,未来三年归母净利润将保持

30%

的复合增长率。我们认为重磅生物药康柏西普正爆发增长,公司国内创新生物药典范的行业地位突出,我们看好康柏西普的成长性和公司未来发展空间,维持“增持”评级。

风险提示

:

药品价格或下跌的风险;新药获批进度或低于预期的风险;募投项目建设进度或低于预期的风险;医保谈判目录进度低于预期的风险。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。