【定增并购圈】是专注于定向增发、并购重组和借壳上市等一级、一级半市场的金融从业社群和项目对接平台,致力于干货交流,向智者问道,与强者同行,欢迎加入我们圈子。

扫描最下方二维码参与【定增并购圈】微信社群实时互动,并请向小秘书

(微信号ID:WeIBD17)提交单位名片,以便后台

备注及业务合作。已加入的小伙伴请勿重复加入,谢谢理解和支持!!

导读

今天中午,元旦后的第一个交易日国创高新公告了38亿跨界并购Q房网等资产持有人深圳云房100%股权,公司借此从沥青生产商变身房产中介,并致力于房地产O2O平台的搭建,

更重要的是本次交易资产评估体量够大,但却不构成借壳上市,命门在于标的资产重组前的一轮老股转让,将部分持股分散到了一众投资人名下。

38亿元并购深圳云房100%股权

国创高新今天(2017年1月3日)中午发布重组预案,

拟以38亿元收购深圳云房100%股权,并拟向控股股东国创集团等发行股份募集配套资金不超过20.97亿元,用于支付本次交易现金对价、支付中介机构服务费用及深圳云房营销网络建设项目与深圳云房云房源大数据运营平台建设项目。

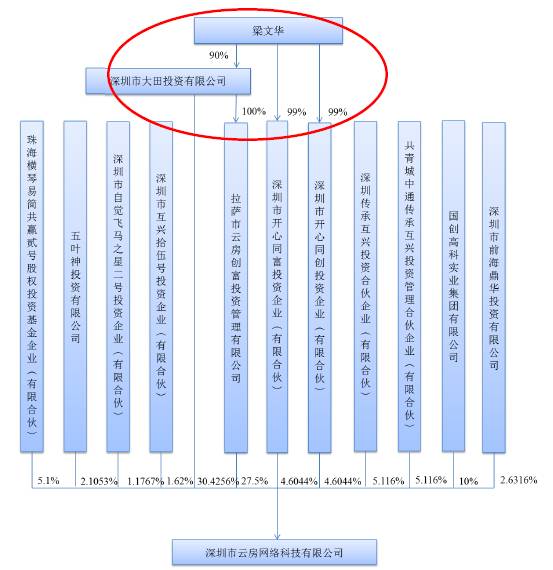

具体来看,国创高新拟以总对价38亿元向深圳大田、拉萨云房、国创集团、共青城传承互兴、深圳传承互兴、易简共赢贰号、开心同创、开心同富、前海鼎华、五叶神投资、互兴拾伍号、飞马之星二号共计12名交易对方发行股份及支付现金购买其持有的深圳云房合计100%股权,

其中,以8.53元/股向交易对方合计发行股份2.57亿股,支付交易对价中股份部分的21.93亿元,剩余16.07亿元对价以现金支付。

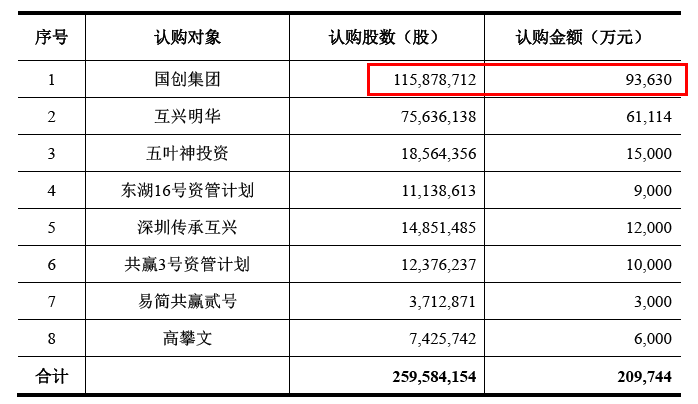

与此同时,公司拟以8.08元/股,向国创集团、互兴明华、五叶神投资、东湖16号资管计划、深圳传承互兴、共赢3号资管计划、易简共赢贰号、高攀文共计8名特定投资者合计非公开发行股份约2.6亿股(锁价发行锁定期36个月),募集配套资金不超过20.97亿元,

其中,16.074亿元用于支付本次交易现金对价,3,960万元支付中介机构服务费用,2.803亿元用于深圳云房营销网络建设项目,1.701亿元用于深圳云房云房源大数据运营平台建设项目。

本次交易标的为深圳云房100%股权,说这个名字可能定增并购圈的小伙伴们不是很熟悉,但如果说是Q房网的运营主体,想必知道的朋友就很多了。

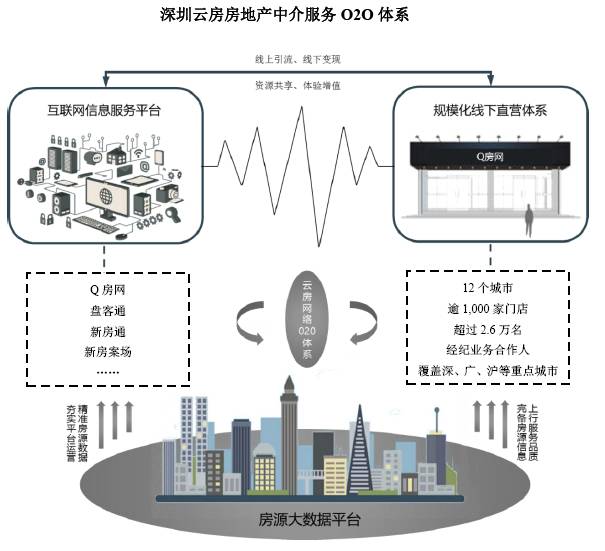

方案显示,深圳云房是一家以O2O模式为核心的房地产中介服务提供商,主要从事新房代理、房屋经纪业务,依托云房源大数据平台、互联网信息服务平台及规模化线下直营体系,构建“线上引流、线下变现”房地产互联网平台终端品牌商。

其中,线下业务包括新房代理业务、房屋经纪业务,具体从事新房代理销售、新房电商、二手房买卖和租赁业务,并成功布局房屋经纪业务12个城市,经纪门店逾1,000家,经纪业务合作人超过2.6万人;线上业务体系包括Q房网、盘客通、新房通、移动经纪人等,线上业务开通34个城市。为房地产开发商、房地产业务人员、房屋业主、购房者、房屋租赁者等市场各参与方提供相关服务。

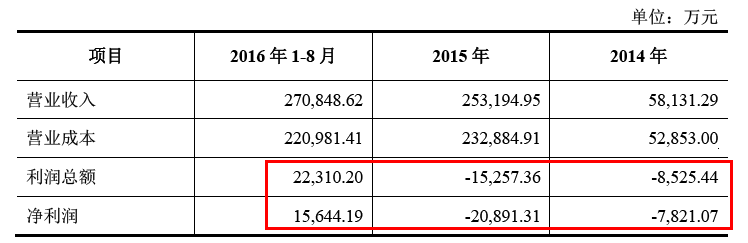

标的资产盈利情况如何?方案显示,2014年、2015年和2016年1-8月,深圳云房分别实现营业收入5.81亿元、25.32亿元和27.08亿元,其中, 2015年度营业收入较2014年度增长335.56%,2016年1-8月年化营业收入较2015年度增长60.46%,复合增长率达164.37%。

不过,盈利情况却是在2016年才实现扭亏为盈。具体来看,深圳云房2014年、2015年和2016年1-8月,实现净利润-7,821.07万元、-20,891.31万元和15,644.19万元。2016年1-8月净利润与2015年度、2014年度相比,实现扭亏为盈,主要原因系2015年新设的门店在2016年产生大量收入,同时相关成本费用得到进一步控制,净利润增幅较大。

交易对方承诺,标的公司2016年-2019年净利润(以扣除非经常性损益后归属于母公司普通股股东的净利润为计算依据)不低于2.43亿元、2.58亿元、3.23亿元和3.65亿元。

国创高新表示,本次交易完成后,深圳云房将成为上市公司的全资子公司,所属品牌“Q房网”在房地产中介服务行业具有一定的知名度,使公司可以深入房地产中介服务行业,并致力于打造成为全国房地产行业提供线上与线下(O2O)全渠道营销解决方案的房地产互联网交易平台,构建传统改性沥青产业与房地产中介服务双主业,进一步丰富公司的收入结构、提高公司核心竞争能力,有效提升公司可持续盈利能力。此外,公司的资产规模将扩大,财务状况将得到改善,盈利能力也将得到增强。

重组前老股转让轻松规避借壳

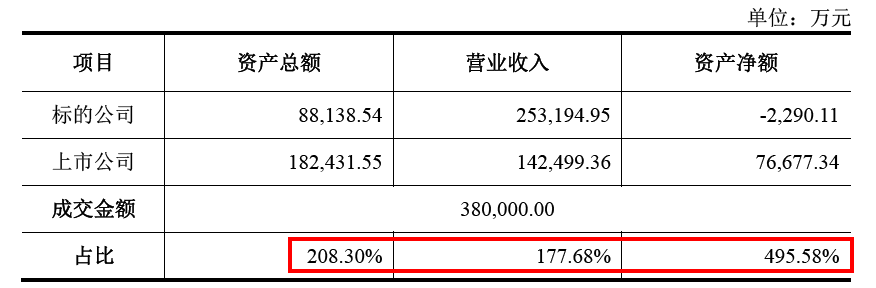

本次交易标的资产成交金额超过国创高新最近一个会计年度(2015年度)经审计的合并财务会计报告期末净资产额的50%且超过5,000万元,超过国创高新最近一个会计年度(2015年度)经审计的合并财务会计报告期末资产总额的50%,且标的资产在最近一个会计年度(2015年度)所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例超过50%。因此,根据《上市公司重大资产重组管理办法》第十二条之规定,本次重组构成重大资产重组。

但由于本次交易前后上市公司的实际控制人均为高庆寿,本次交易不会导致上市公司控制权的变化,因此,并不构成借壳上市。交易方案里面专门强调,根据中国证监会《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》,在认定是否构成借壳时,上市公司控股股东、实际控制人及其一致行动人拟认购募集配套资金的,相应股份在认定控制权是否变更时剔除计算;上市公司控股股东、实际控制人及其一致行动人在本次交易停牌前六个月内及停牌期间取得标的资产权益的,以该部分权益认购的上市公司股份,相应股份在认定控制权是否变更时也应予以剔除。

本次交易完成后,在不考虑配套募集资金,

且剔除国创集团2016年8月以3.8亿元价格受让拉萨云房持有的标的资产10%的股份影响后,国创集团、高庆寿及其一致行动人持有上市公司的股权比例约为30.67%,深圳大田及其一致行动人持有上市公司的股权比例约为22.91%,上市公司实际控制人仍为高庆寿。

另外,如考虑配套融资的情况下,本次交易完成后,国创集团、高庆寿及其一致行动人持有上市公司的股权比例约为39.94%,深圳大田及其一致行动人持有上市公司的股权比例约为16.66%,上市公司实际控制人仍为高庆寿。

貌似,无论如何实控人都不会发生变化了,这是怎么做到的呢?关键就在于标的资产重组前的一轮老股转让。

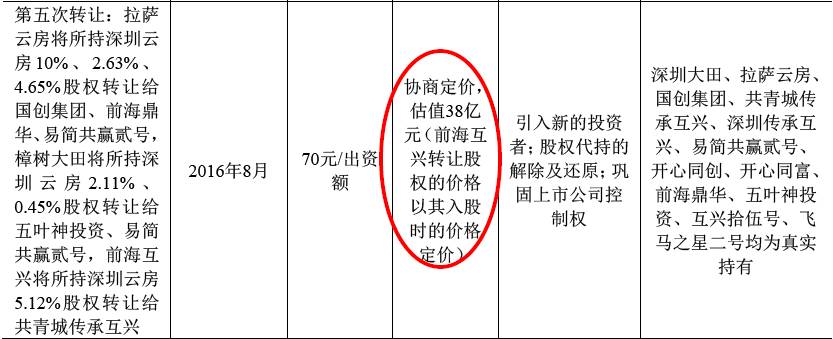

交易方案显示,2016年8月18日,深圳云房股东拉萨云房将其所持深圳云房10.0000%股权、2.6316%股权、4.6474%股权分别作价3.8亿元、1亿元、1.766亿元转让给国创集团、前海鼎华、易简共赢贰号;股东樟树大田将其所持深圳云房2.1053%股权、0.4526%股权分别作价8,000万元、1,720万元转让给五叶神投资、易简共赢贰号;同意前海互兴(代中通传承互兴投资基金)将所持深圳云房5.1160%股权以1.5亿元转让给共青城传承互兴。而本次交易定价恰好是协商定价,

估值38亿元,标的方解释本轮转让是为了引入新的投资者;股权代持的解除及还原;巩固上市公司控制权。

其实简单加总一下,

除了国创集团之外的其他4位非关联投资者,即前海鼎华、易简共赢贰号、五叶神投资和共青城传承互兴合计持有14.9529%。而前述上市公司实控人(国创集团、高庆寿及其一致行动人)比例为30.67%,标的资产实控人(深圳大田及其一致行动人)持股比例22.91%,两者之差为7.76%。如果不进行重组前的这轮老股转让,上市公司向标的资产增发新股后,上市公司实控人必然变更,更进一步,本次交易也必然构成借壳上市,而如上述Q房网近3年的经营情况,想要等同IPO审核,借壳成功难度应该是非常大的。

总结来说,通过重组前将标的资产持股分散到一众非关联投资者名下,交易方案轻松破解了标的资产实控人“上位”成为上市公司新的实控人的情况,也就保持了交易前后实控人不变,不构成借壳上市。