2.2. 加息50BP打破前瞻性指引,欧债危机魅影重重

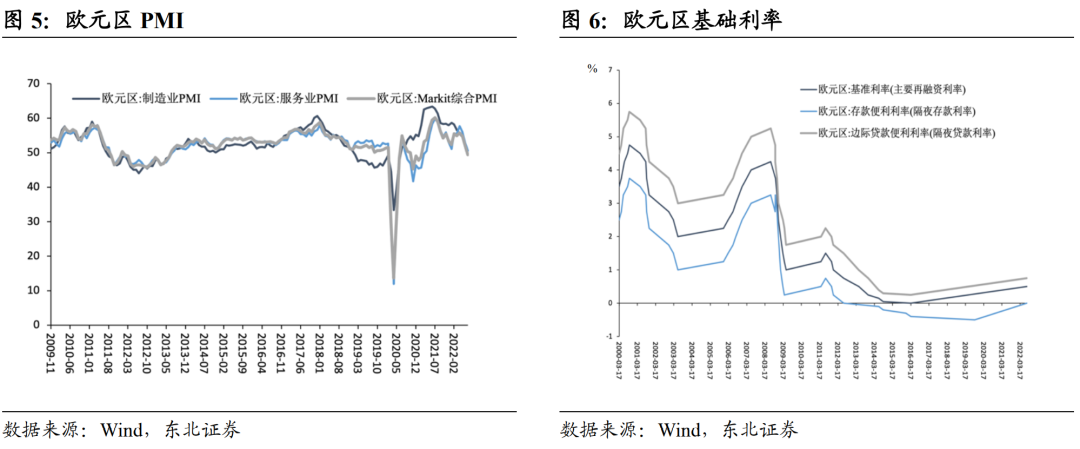

同美国一样,去年12月以来不断攀升的物价水平迫使欧洲央行发生政策转向。在此之前,欧洲央行高层始终强调通胀将是“暂时性的”,并一直回避加息议题。而今年以来,尤其是俄乌冲突引发严重的能源短缺,面对节节攀升的物价,欧洲央行也不得不转变其口径,在6月份宣布将实行11年来的首次加息。但6月份欧洲央行官方口径公布的加息幅度仅为25BP。市场普遍推测这一方面这是基于当下欧洲经济增长实质性放缓的现实,PMI指数已经显示当前欧洲需求的大幅走弱,未来增长预期也在快速下滑。

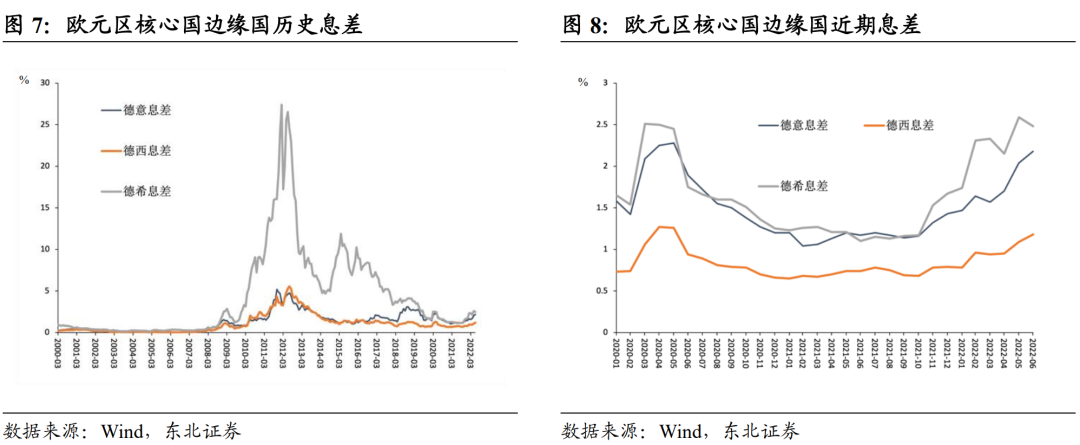

另一方面,则是因为欧洲当下中心国与边缘国之间利差大幅走阔,欧洲央行为防止欧洲碎片化程度加剧,尽管加息也不会采取较为激进的“冻火鸡策略”。但显然,此次欧洲央行维持价格稳定的决心压倒了上述两点忧虑。

但是,欧洲当下的碎片化倾向依然是限制欧洲央行货币政策执行的重要约束条件。

6月上旬,希腊与德国利差一度达到了300bp,意大利与德国利差一度超过250bp,葡萄牙和西班牙也均超100bp。

边缘国与核心国的国债利差就快速走高是上一轮欧债危机最为显著的特征之一。

而本次欧洲各国间的利差走阔程度虽然远低于欧债危机中多国间500bp及希腊和德国一度超过3000BP的利差高点,但依然不禁让市场忧虑此次加息会是否会催化欧洲边缘诸国再度发生主权债务危机。

但我们认为虽然同样面临利率走阔的风险,如今欧元区边缘诸国爆发主权债务危机的可能性极低。

关键的差异在于金融基本面。在金融危机和欧债危机之后,欧洲各国经历了一个相对漫长而痛苦的去杠杆过程,当下银行、居民和企业的资产负债表也远比欧债危机前要健康。

而且危机之后的严格监管也极大削弱了催生欧债危机的“厄运循环”,欧元区边缘诸国的金融系统抗风险能力已远远高于欧债危机之前。

意大利央行在2022年2月的测算,意大利国债利率曲线上移100BP,银行业普通股一级资本率下降21BP,而意大利的银行普通股一级资本比率(CET1)为15.3%,绝对水平大幅高于巴塞尔协定要求的6%,所以即便息差继续走阔,对意大利金融系统也不会造成致命性冲击。

2.3. 传导保护工具TPI问世,欧央行转变利率决定方式

欧洲央行自然也不会对欧元区内部各国间利差走阔的现象置若罔闻,尤其是这一碎片化倾向本身就会对欧央行的货币政策传导起到巨大阻碍作用。

利差走阔实质上是欧元区潜在的金融不稳定因素,若无法很好解决这一问题,那么欧央行也无法持续加息应对通胀。

而为了应对这一局面,欧洲央行在宣布三大核心利率加息50BP的同时,也批准了“传导保护工具( Transmission Protection Instrument )”。

根据货币政策决议,TPI将是欧央行管委会工具箱的补充工具,它可以被激活以应对对整个欧元区货币政策传导构成严重威胁的无端、无序的市场动态。

TPI的购买规模取决于政策传导所面临的风险的严重程度,不受事前限制。而欧央行同时还认为TPI的建立对帮助货币政策的有效传导是必要的。特别是,随着管委会继续正常化货币政策,TPI将确保货币政策立场顺利传导到所有欧元区国家。

这保证了欧央行管委会的货币政策“统一性”,而货币政策的“统一性”恰恰是欧洲央行能够履行其价格稳定使命的先决条件。

虽然欧洲央行对TPI寄予厚望,市场也在欧央行出台“TPI”工具后给予了积极的响应,但是对TPI这一工具本身,本次货币政策决议只给出了一个较为模糊的描述。欧洲央行或将通过TPI在二级市场上购买欧元区各国剩余期限为1年至10年的公共部门债券,但这一购买行为并非基于各国但基本面,而是取决于货币政策传导面临风险的严重程度。相比欧债危机中出台几乎没有任何附加条件的OMT,欧央行此次为TPI的执行设定了四个购买资格限制,即遵守欧盟财政纪律框架,没有严重的宏观经济失衡,财政的可持续性,以及稳健和可持续的宏观经济政策。

与此同时欧洲央行行长拉加德在公布加息当日的讲话中,宣布之前的前瞻性指引将不再适用,而是会根据依赖新的数据做出货币政策决定,并逐月循序渐进地进行。

但是在俄乌冲突战局不明,普遍高温极大地抬升了能源用量,欧洲能源危机进一步恶化的当下,欧洲央行这一表态大幅提高了其在9月会采取更为激进的紧缩政策的可能性。

在7月21日公布的日本央行利率会议决议中,我们可以看到在全球各主要经济体央行陆续紧缩的大背景下,日本银行独树一帜,依然坚持收益率曲线控制政策不动摇。即,短期利率依然保持-0.1%的负利率政策,而长期利率层面日银则依然坚持将十年期国债利率降到0%,为此,日银将依旧不设上限的持续购入长期国债,直到其达到政策目标。

日银的宽松政策除了收益率曲线控制外,还继续推进大规模资产购买计划。对ETF和J-REIT, 日银设置了全年12兆日元和1800亿日元的购买上限,根据需要购买相应的资产,而对商业票据、公司债等资产,日银决议施行与新冠疫情爆发前相同规模的购买计划,并将其资产持有规模逐步扩大到新冠疫情爆发前的同等水平,即商业票据2兆亿日元,公司债3兆亿日元左右。

而日本银行这一连串政策的出发点依然是希望实现2%的“物价安定目标”,为此,日银在其决议中宣布,直至其初生鲜食品外CPI同比增幅稳定超过2%为止,日银仍将继续落实宽松政策。这一决议获得了日本银行政策委员会8名委员中七名委员的赞成,而唯一投了反对票的片冈委员则认为为了推动企业在新冠疫情结束后的投资,应该采取更为激进的宽松政策。而日本银行政策委员会的这一倾向在当前的国际形势面前或许可以称得上是“众人皆醉我独醒”了。

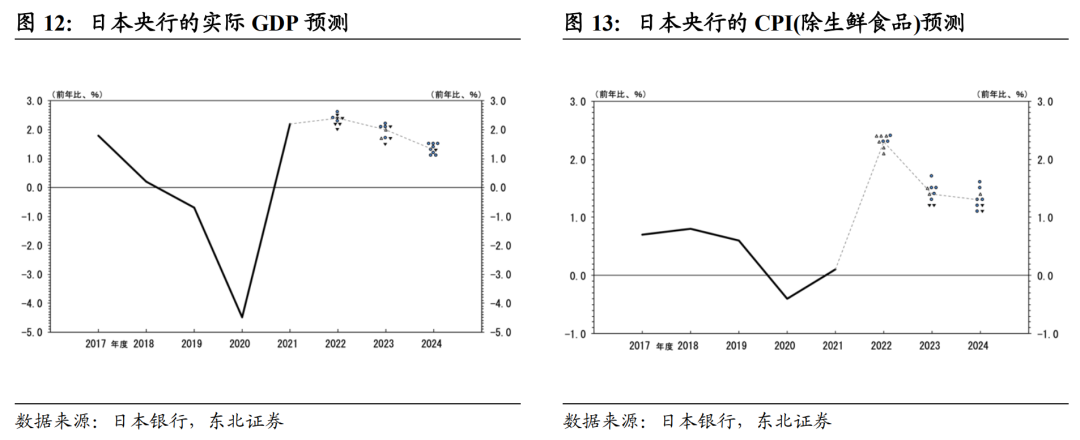

而日本银行的这一决策很大程度上也是基于日银内部对日本经济及物价形势对判断。在同日发布的日本银行经济物价形势展望中可以一窥其端倪。

经济成长方面,日银认为从中短期来看,虽然受俄乌局势影响,资源价格一路走高会给经济增长带来一定压力。而随着新冠疫情和供给制约的负面影响不断缓和,日本经济有望逐步复苏。

在此之后,由收入转向支出的正向循环机制被渐渐强化,经济增长有可能会高于潜在经济增长率。

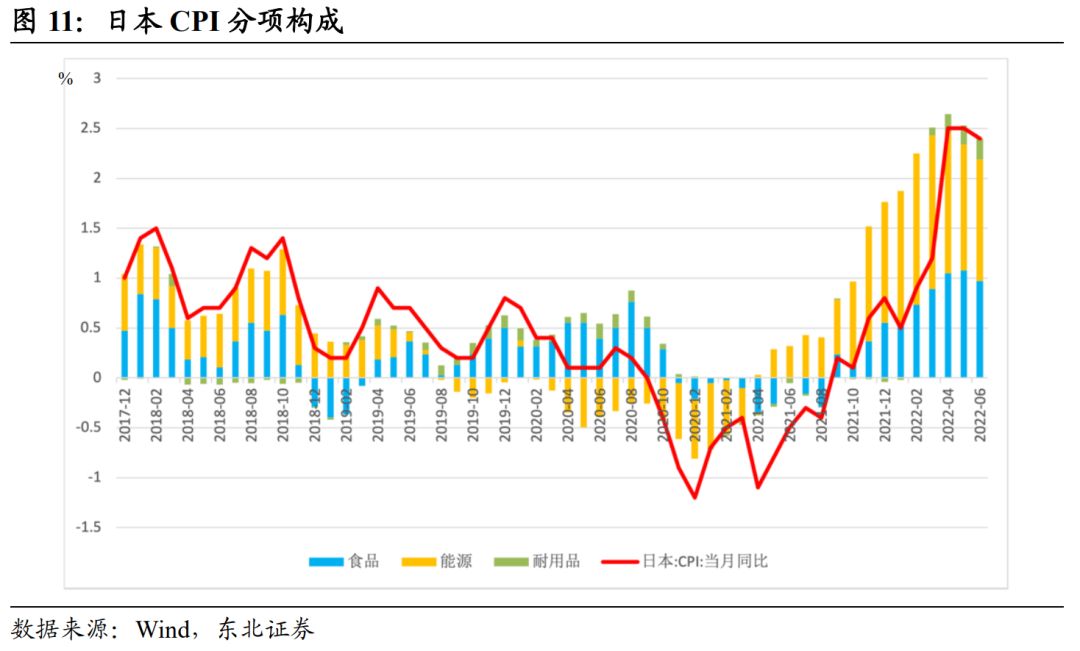

物价方面,日银认为虽然因为能源、食品、耐久品的价格的攀升,消费者物价指数(除生鲜食品)与去年相比有所升高。

但是随着能源价格对CPI总体贡献率的不断衰减,可以预见CPI上涨幅度将会不断缩小。而近期,核心CPI的同比增长则会因为GDP供需缺口逐渐改善,中长期的通胀预期和工资上涨率持续走高,增加幅度会缓慢扩大。

与上一次预测对比,日银认为2022年度受海外经济增速放缓和供给制约加强的影响,今年日本经济的增长率会有所下降。但是,随后会有所反弹。物价层面,因为进口商品价格的抬升及其价格转移的影响,则会较当下有所提升。

而对于可能面临的风险因素,日银认为当下疫情的不断扩散,俄乌局势的进展,以及资源价格和海外经济物价动向都极大地影响了日本未来经济的走势,且都具有极强的不确定性。在综合考虑上述因素后,日本央行对未来一年的经济及物价形势做出了预测,而这也是日本银行继续施行宽松政策的重要依据。

日本央行认为即便在目前全球通胀泛滥的情况下继续宽松,日本企业固有的不愿调整价格和工资的惯性可能并不会使日本物价水平随着宽松的金融环境而提升,反而有下降的可能。这也是日本央行得以继续坚持宽松,争取2%的“物价安定目标”的最根本的基础。

今年以来,在全球央行争相加息及俄乌战火不断的大背景下,继续坚持激进的货币宽松政策使得日本面临资源价格走高及日元大幅贬值的窘境。日银也因此受到了各方极大压力,批判之声络绎不绝。在日银四面楚歌之际,安倍以自民党内最大派阀领袖的身份出面力挺黑田,成为日本逆世界潮流坚持宽松货币政策的最大政治支撑。然而今年以来高企的通胀压力依旧不断使黑田陷入两难境地,明年3月的卸任也令日本未来货币政策的走向暧昧不明,近期安倍的遇刺则将这一不确定性进一步放大。

我们依旧维持日本央行来年“转鹰”可能性极大的判断。

虽然岸田政府目前依然延续了安倍时代一贯的通胀目标政策,但是相较于在多种场合明确表态支持大规模宽松政策的安倍,曾在自民党总裁竞选(首相竞选)中打出“新日本型资本主义”口号的岸田面对日本当下持续攀升的通胀风险,继续坚持激进宽松政策的可能性大幅降低。今年七月日银政策委员会的人事更新便反映了这一倾向。

而目前日本经济界预测的两位日银总裁有力候选人雨宫正佳和中曾宏都在不同场合表达了对金融正常化的重视。