(

陆家嘴黑金俱乐部已开始向产业客户、投资机构等客户群体提供专业产业报告,付费会员,提前洞悉黑色市场运行的逻辑变化。贸易商还可以依据相关的期现交易方案,做相应的套期保值、基差交易等。所有报告一对一发送,加密。

)

“至于金融去杠杆,不会带来显著的资金面紧张,监管的思路还是削峰填谷,平抑市场波动。核心还是要促进金融回归服务实体经济的本质。金融去杠杆虽会提高资金使用成本,但是会打击金融套利,促进资金回归到实体经济中来,实体经济这么高的利润率,这么好的盈利能力,那些做票据套利的就没有了空间。同理房地产调控,不是抑制需求,不是为了刺破泡沫,只是为了化解风险,解决矛盾。房地产市场的住房建设不会被压制。同样的房地产企业因为融资成本高了,必将想尽一切办法提高资金周转效率,以前捂盘囤地待涨的,一方面房价上涨预期被打断,一方面资金成本提高,带来的结果应该是要么破产跑路,要么就是加快开发进度,提高资金周转效率,促进项目的资金回笼。在这个逻辑下,需求不会有太大问题,而环保又将可能促使在4~11月份这段时间内快马加鞭赶工期。

2017年土地市场成交天量,也面临着第一方面房地产企业加快开发进度,提高资金周转率与平抑房价,国土监管部门促进开工问题,再捂地或者囤地的可能性越来越小,还有棚改货币化安置问题促进三四五线城市房地产去库存,加快租赁住房建设问题;现在是市场被贸易战,被高库存的情绪所左右,在犯错。

”--引用自3月29人首发文章《陆家嘴黑金俱乐部对当前黑色系的一些观点和逻辑》。

2018

年

1-3

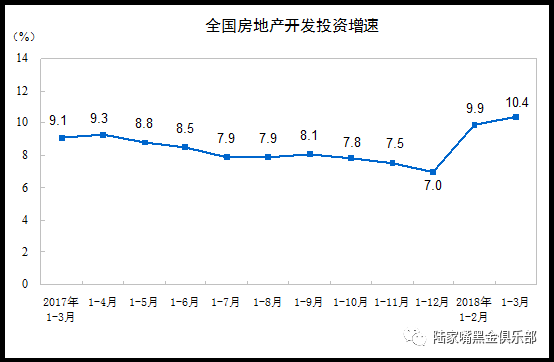

月份,全国房地产开发投资

21291

亿元,同比名义增长

10.4%

,增速比

1-2

月份提高

0.5

个百分点。其中,住宅投资

14705

亿元,增长

13.3%

,增速提高

1

个百分点。住宅投资占房地产开发投资的比重为

69.1%

。

1-3

月份,房地产开发企业房屋施工面积

646556

万平方米,同比增长

1.5%

,增速与

1-2

月份持平。其中,住宅施工面积

441540

万平方米,增长

1.9%

。房屋新开工面积

34615

万平方米,增长

9.7%

,增速提高

6.8

个百分点。其中,住宅新开工面积

25531

万平方米,增长

12.2%

。房屋竣工面积

20709

万平方米,下降

10.1%

,降幅收窄

2

个百分点。其中,住宅竣工面积

14198

万平方米,下降

14.0%

。

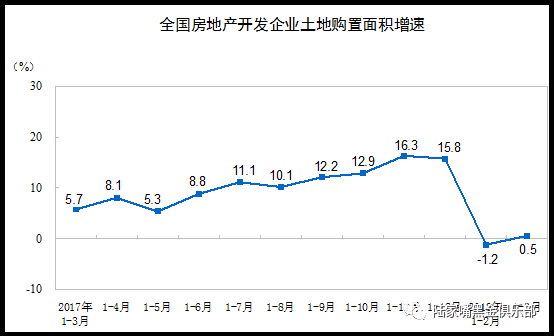

1-3

月份,房地产开发企业土地购置面积

3802

万平方米,同比增长

0.5%

,

1-2

月份为下降

1.2%

;土地成交价款

1634

亿元,增长

20.3%

,增速提高

20.3

个百分点。

1-3

月份,商品房销售面积

30088

万平方米,同比增长

3.6%

,增速比

1-2

月份回落

0.5

个百分点。

3

月末,商品房待售面积

57329

万平方米,比

2

月末减少

1138

万平方米。其中,住宅待售面积减少

954

万平方米,办公楼待售面积增加

43

万平方米,商业营业用房待售面积减少

203

万平方米。

(

点评:从恒大与碧桂园的文件来看,真正发酵,提高周转大量的新开工项目应该是在4月份开始,预计四五六月份将迎来房地产开发投资增速的进一步上扬与新开工面积的进一步上升。

)

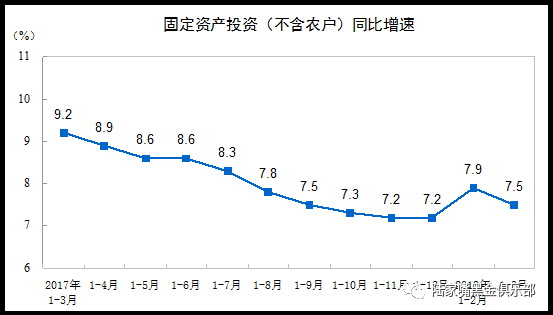

2018

年

1-3

月份,全国固定资产投资(不含农户)

100763

亿元,同比增长

7.5%

,增速比

1-2

月份回落

0.4

个百分点。从环比速度看,

3

月份固定资产投资(不含农户)增长

0.57%

。其中,民间固定资产投资

62386

亿元,同比增长

8.9%

。

(

点评:从公布的数据看,民间投资开始显著回升,民间投资显著回升体现在新兴产业投资上的额度在进一步增加,新的增长动能的产能在培育形成。

)