研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

基本结论

一、各板块基本面综述

上游:

自3月以来,上游商品进入季节性库存下降阶段,而且螺纹钢和有色中部分品种库存下降速度快于季节性,库存快速下行源自贸易商预期下降和利率上行,

同时也意味着即使经济预期开始下降,大宗商品也会比较抗跌

。

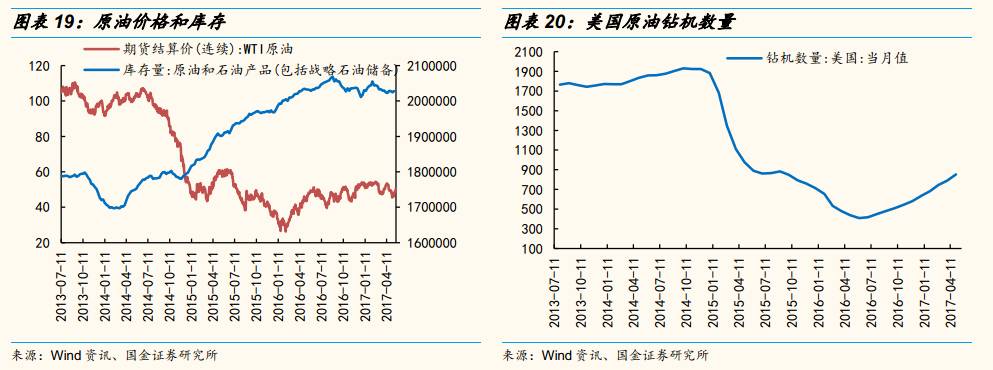

上周几乎所有大宗商品均有较大的反弹,螺纹钢、铁矿石等单周涨幅超10%,国际原油由于OPEC减产预期和美国原油库存下降的影响,也自底部反弹超10%。

中游:

发电耗煤量环比较5月上旬略有下行,但同比数据在10%以上的高位。BDI数据继续下行,化工品价格4月调整的居多,不过

上周开始部分重要品种(甲醇、PVC)价格有所反弹。

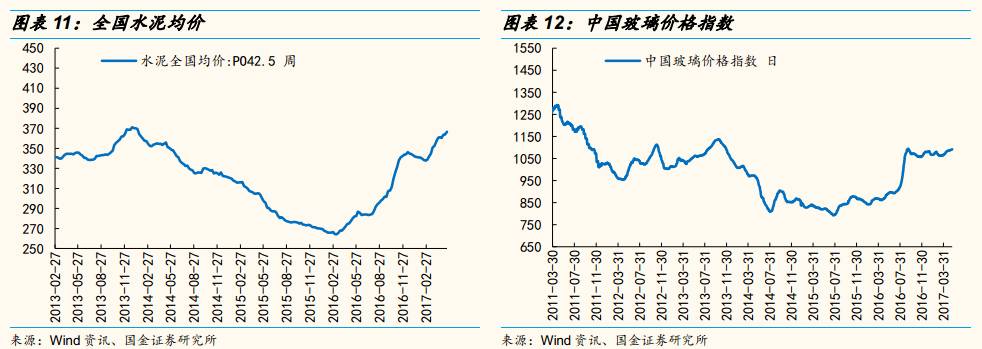

水泥价格继续上涨,玻璃价格维持高位震荡。

下游:

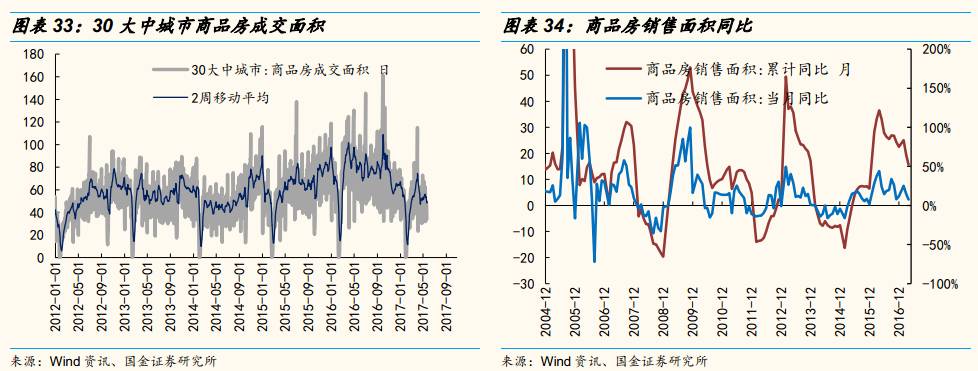

地产销量增速依然较差,不过同比下滑幅度略有收窄,各地地产调控政策依然还在加码,按揭利率上行。

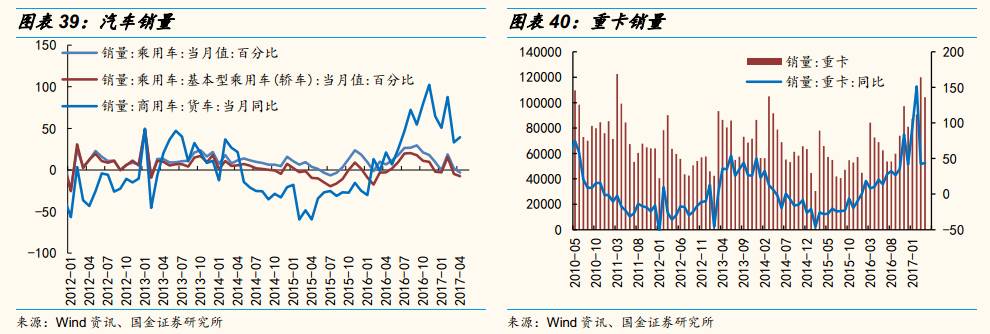

乘用车5月前两周累计同比-5%,继续维持低位。家电中除了洗衣机之外,其他家电销量4月同比均有下滑。

通胀链:

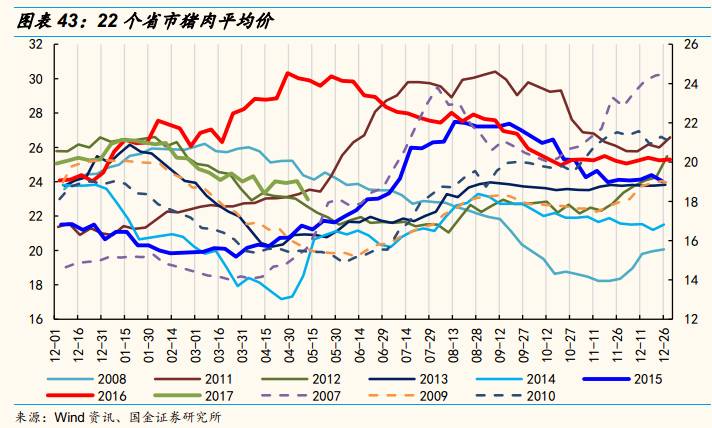

猪肉价格下行、蔬菜价格走平,虽然绝对水平依然低于去年。但对CPI食品部分向下拉动的效应开始减弱。

二、涨价跟踪:稀土、钢铁、火电、水泥

(1)稀土:

上周氧化铕和氧化镨铷分别涨12.36%,14.97%,年初至今,稀土价格一直在缓慢上涨。钨制品价格持续上调,钨精矿单周涨1.2%。稀土打黑、收储及可能的补库,近期环保检查风声有进一步收紧的迹象,都可能成为上涨的催化剂。

需求方面,下游需求主要是磁材,行业分布很分散,目前量价齐升。

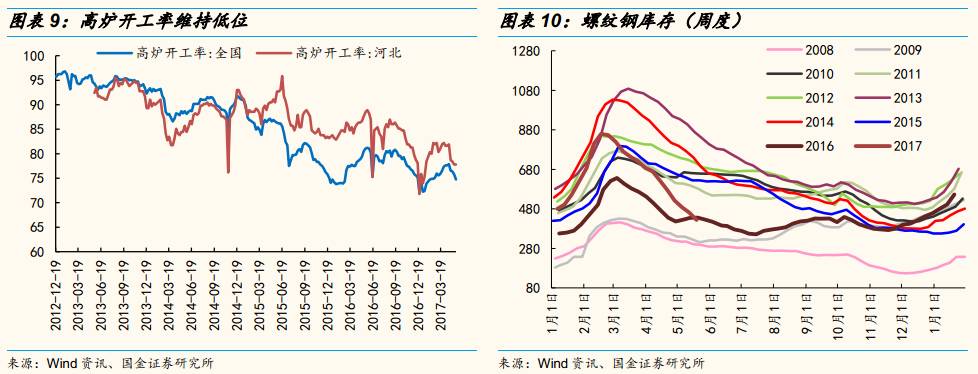

(2)钢铁:

螺纹钢价格自4月下旬低点反弹约20%。螺纹钢上周社会库存降低到去年同期水平,主要钢材社会库存仅比去年同期高10%,前期钢贸商去库存速度很快,说明需求依然较为稳定。

(3)火电:

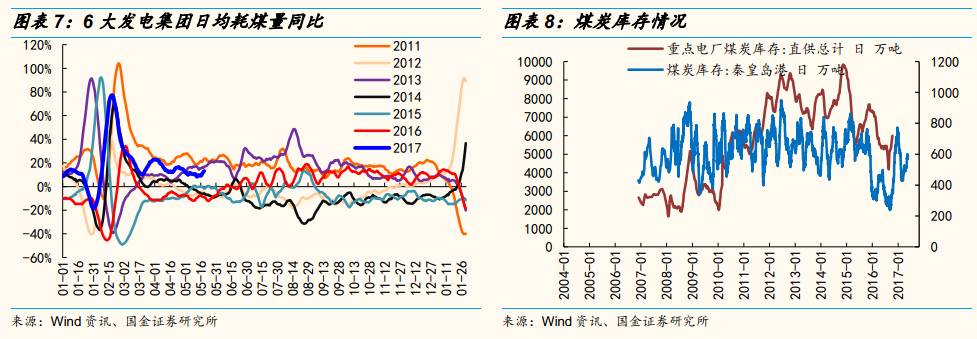

4月火电发电量同比5.7%,略有下行,成本方面动力煤期货自4月高点跌10.9%。2017年1季度火电行业收入上行,但利润下行,主要受到了去年以来煤炭价格不断上行的影响,

自4月至今煤价大幅下跌,未来半年内将对火电业绩有较大正面影响。

(4)水泥:

水泥价格连续上涨,上周全国均价涨0.75%,东北地区涨幅最大。

从3月份开始,下游需求正常季节性恢复,整体较为稳定,价格惯性上涨。

5 月 6 日,中国水泥协会联合龙头企业成了中国水泥行业去产 能领导小组,推进去产能。

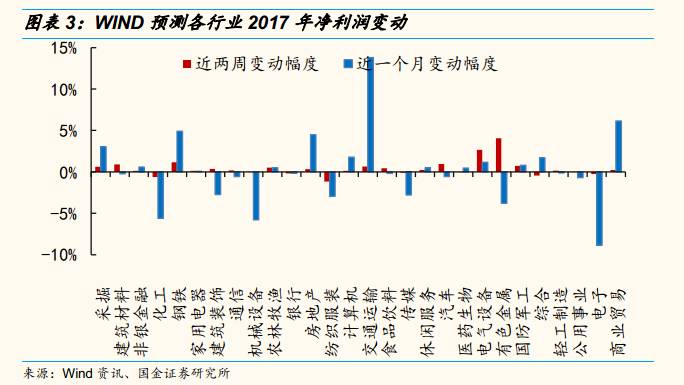

三、WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,有色金属、电气设备、钢铁、汽车等行业盈利预测上调幅度居前,纺织服装、化工、综合、电子等行业盈利预测下滑较多。

风险因素:

经济大幅下行,供给侧改革政策变化等。

正文

一、各板块基本面综述

1.1商品库存季节性下降

上游:

自3月以来,上游商品进入季节性库存下降阶段,而且螺纹钢和有色中部分品种库存下降速度快于季节性,库存快速下行源自贸易商预期下降和利率上行,同时也意味着即使经济预期开始下降,大宗商品价格也需要累积一段时间库存,才能下跌。

上周几乎所有大宗商品均有较大的反弹,螺纹钢、铁矿石等单周涨幅超10%,国际原油由于OPEC减产预期和美国原油库存下降的影响,也自底部反弹超10%。

中游:

发电耗煤量同比5上旬略有下行,但上周又回到10%以上的高位。BDI数据继续下行,化工品价格4月调整的居多,不过

上周开始部分重要品种(甲醇、PVC)价格有所反弹。

水泥价格继续上涨,玻璃价格维持高位震荡。

下游:

地产销量增速依然较差,不过同比下滑幅度略有收窄,各地地产调控政策依然还在加码,按揭利率上行。

乘用车5月前两周累计同比-5%,继续维持低位。家电中除了洗衣机之外,其他家电销量4月同比均有下滑。

通胀链:

猪肉价格下行、蔬菜价格走平,虽然绝对水平依然低于去年。但对CPI食品部分向下拉动的效应开始减弱。

1.2上周市场表现

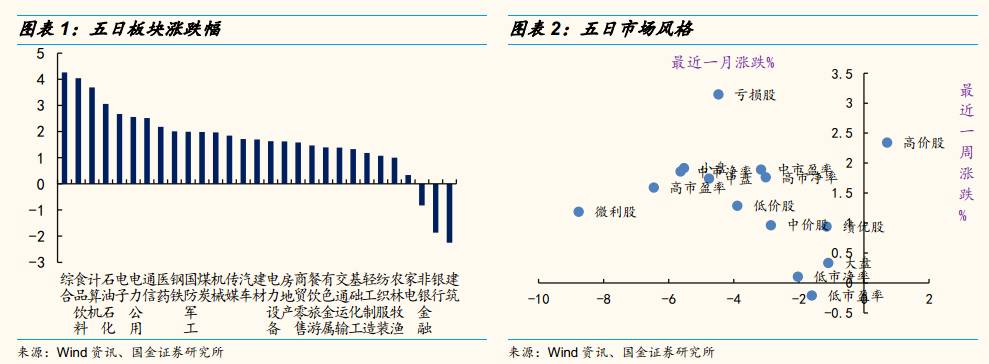

从上周涨跌幅来看,银行、非银金融、建筑领跌,前期指数中较为抗跌的银行和非银金融上周有所调整,建筑板块调整源自一带一路落地。食品饮料、计算机、石油石化、电子等板块领涨,市场缺乏主线,食品饮料主要还是基于比较优势,计算机和电子由于部分个股调整后估值合理,有投资者布局,石油石化主要受到可燃冰和油气改革的催化。

从风格来看,市场上周风格并不明显,高价股领涨,微利股领跌。

1.3 涨价跟踪:稀土、钢铁、火电、水泥

(1)稀土:

上周氧化铕和氧化镨铷分别涨12.36%,14.97%,

年初至今,稀土价格一直在缓慢上涨。钨制品价格持续上调,钨精矿单周涨1.2%。稀土打黑、收储及可能的补库,近期环保检查风声有进一步收紧的迹象,都可能成为上涨的催化剂。

需求方面,下游需求主要是磁材,行业分布很分散,目前量价齐升。

(2)钢铁:

螺纹钢价格自4月下旬低点反弹约20%。螺纹钢上周社会库存降低到去年同期水平,主要钢材社会库存仅比去年同期高10%,

前期钢贸商去库存速度很快,说明需求依然较为稳定。

(3)火电:

4月火电发电量同比5.7%,略有下行,成本方面动力煤期货自4月高点跌10.9%。2017年1季度火电行业收入上行,但利润下行,主要受到了去年以来煤炭价格不断上行的影响,

自4月至今煤价大幅下跌,未来半年内将对火电业绩有较大正面影响。

(4)水泥:

水泥价格连续上涨,上周全国均价涨0.75%,东北地区涨幅最大。从3月份开始,下游需求正常季节性恢复,整体较为稳定,价格惯性上涨。5 月 6 日,中国水泥协会联合龙头企业成了中国水泥行业去产 能领导小组,推进去产能。

1.4 WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,有色金属、电气设备、钢铁、汽车等行业盈利预测上调幅度居前,纺织服装、化工、综合、电子等行业盈利预测下滑较多。

从近一个月的数据来看,交运、商贸、钢铁、房地产等行业盈利预测上调幅度较大,电子、机械设备、化工、有色金属等下调幅度较大。

二、中微观数据重要变化

日均耗煤量:

发电耗煤量同比5月以来下降到8.3%;

稀土:

氧化铕、氧化铈单周分别涨8.52%、6.4%,钨精矿单周涨1.22%;

水泥:

上周全国均价涨0.05%,东北和华东地区涨幅最大;

三、行业基本面跟踪

四、行业数据跟踪

4.1 煤炭、钢铁

4.2 建材

4.3 金属

4.4 原油&化工

4.5 地产

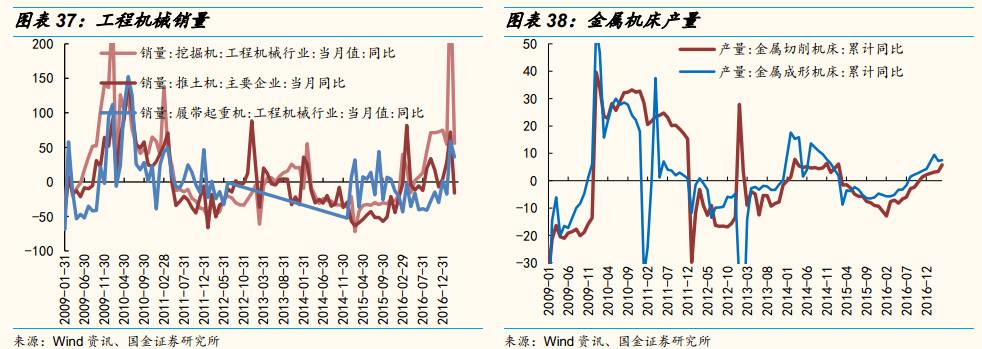

4.6 机械

4.7 汽车

4.8 家电

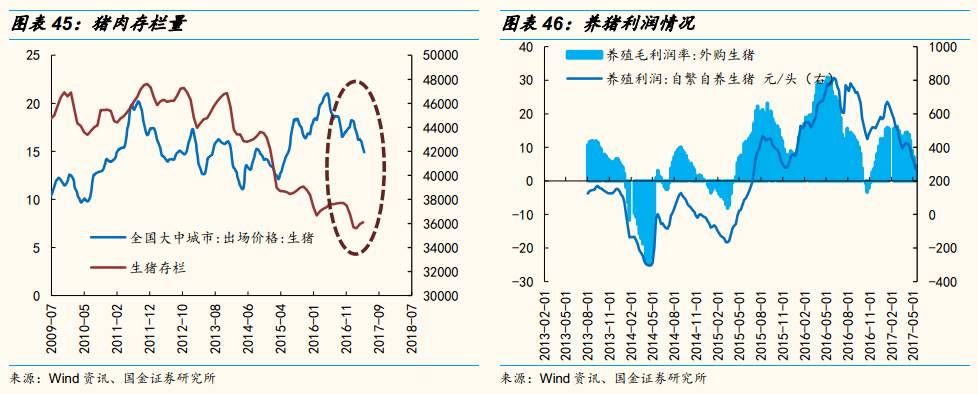

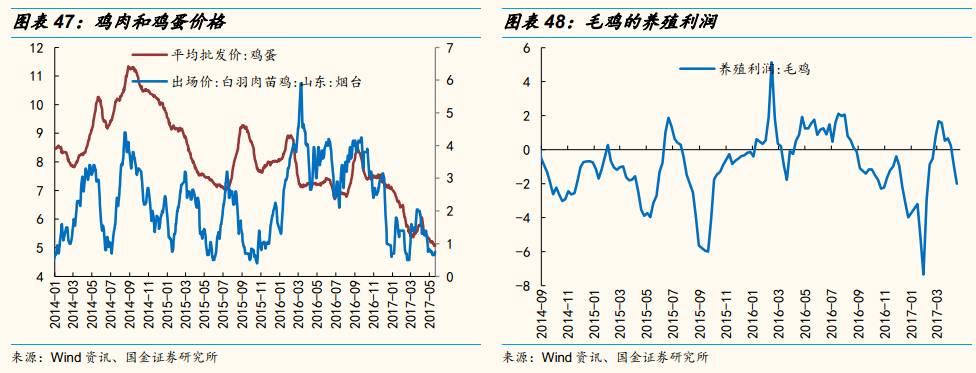

4.9 农林牧渔

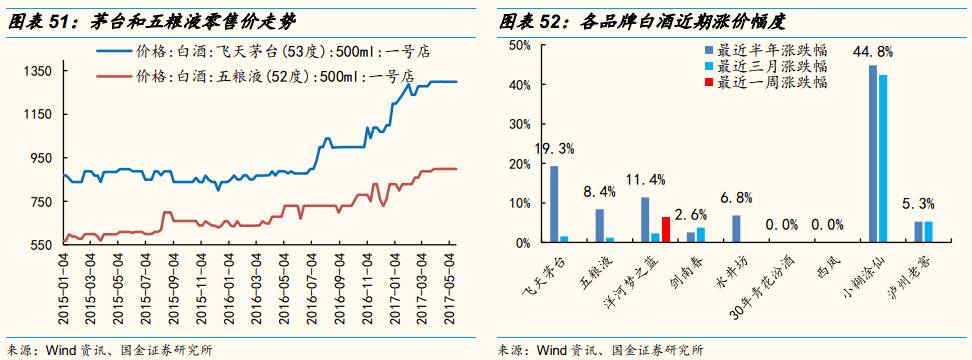

4.10 白酒

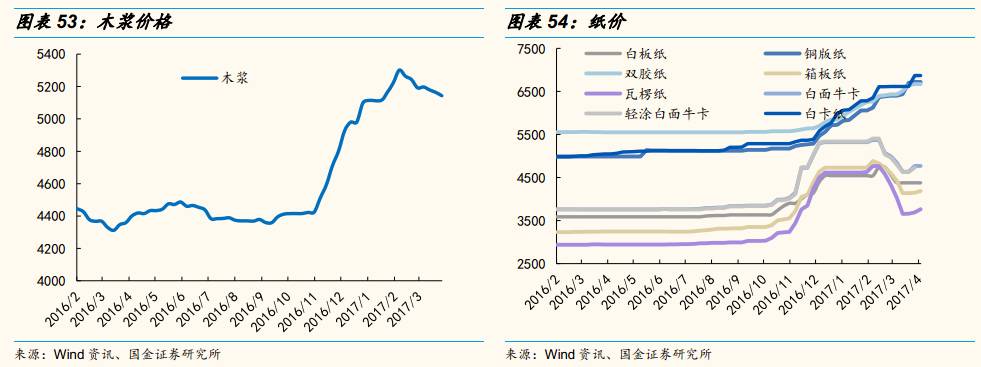

4.11 轻工

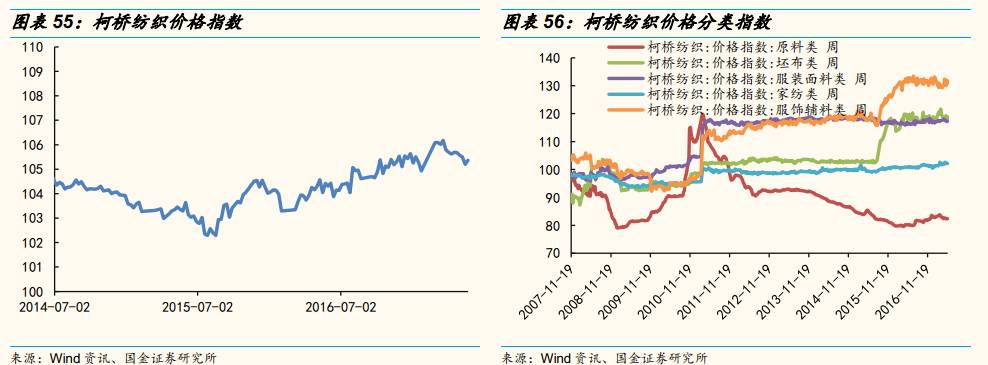

4.12 纺织服装

4.13 医药

4.14 新能源汽车

4.15 传媒

4.16 电子

4.17 交通运输

风险因素:

经济大幅下行,环保政策变化等。

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。