分析宏观经济、政策、情绪、股市的步骤

我在

2013

年

1

月

7

日撰写的

2013

年年度策略报告《理想能否照亮现实?期盼改革红利》中曾经提出,股票策略分析师分析宏观经济、政策、市场情绪、股市走向应该采取如下步骤:

【

1

】通过分析统计数据、政策、政府文件,搞清楚

当前

经济的真实状况,导致此种状况的根源、机制,未来的发展趋势。

【

2

】从

经济理论

出发分析,政府

应该

采取哪些政策?在这些政策下,经济将会沿着哪种路径演变?效果如何?对股市会有什么影响?

【

3

】从

中国政治体制、经济体制的约束

出发分析,

我们认为

政府会采取哪些政策?在这些政策下,经济会沿着哪种路径演变?效果如何?对股市会有什么影响?

【

4

】

当前

市场机构对

当前

经济的一致看法是什么?对

未来

经济和政策的一致预期是什么?分歧在哪里?如果政府采取这些

“

一致预期的政策

”

,经济会沿着哪种路径演变?效果如何?市场情绪会如何变化?股市会怎么走?

【

5

】政府

最终

采取了什么样的政策?这些政策符合市场机构的一致预期吗?如果不符合,则市场机构会如何修正自己对未来的政策和经济的预期?这种

预期差的变化

会如何影响股市?

【

6

】

未来

市场机构会对

未来

经济和政策抱有什么样的一致预期?股市会如何反应?

【

7

】前述预期差修复之后,回到第【

1

】步,从头再考虑一遍

……

上述步骤中看似没有提到市场情绪,然而对市场情绪的把握蕴含在第【

2

】

~

【

7

】的每一步之中。上述步骤也没有涉及企业盈利、流动性状况、估值、市场风格、产业资本态度等等因素,所以上述步骤不是策略分析框架,充其量只是策略分析框架下的一小部分,然而却是非常重要的一部分。

上述每一步都不容易。比如第【

1

】步,要想从中国统计局发布的真假混杂、纷繁紊乱、质量低劣的统计数据中探究真相,不仅需要熟练掌握统计分析工具,对这些统计数据的来龙去脉了如指掌,还需要结合草根调研情况,将调研得到的微观、中观数据与宏观数据相互印证,去伪存真。此外,还需要对政策持续跟踪、对现实的经济运行机制(而不是教科书上的教条)非常熟悉。

宏观分析师只要分析上述第【

1

】

~

【

3

】步中,每一步的前半部分就足够了。但对于策略分析师来说,做到这些才是万里长征刚刚走出了第一步。

研究投资策略是一个自我修炼的过程:心学?

第【

4

】步中对市场机构一致预期的判断比较困难——简直是困难重重。首先:要判断的一致预期是稳定的还是易变的(这是当时的经济、政策、市场环境等因素决定的)。其次:要判断的是市场机构对什么的一致预期?对经济、对政策、还是对股市走向?如果是对经济的一致预期,看看各机构对经济指标的预测值就可以知道大概;对政策和市场走向的一致预期则无量化指标可以观察,原

则上可以通过阅读研究报告、同行交流、观察市场情绪等进行分析,但是很大程度上需要主观把握——因此是一门艺术而不是科学。这听起来很玄乎。

更加困难的是

第【

5

】步中,判断未来“市场机构会如何修正自己对未来的政策和经济的预期”。这听起来更加玄乎:你怎么能够判断别人未来会怎么做呢?

最困难的是第【

6

】步中,

判断“

未来市场机构会对未来经济和政策抱有什么样的一致预期”,以及会在市场上采取什么行动。比如站在

2014

年

6

月,判断

2014

年

11

月市场机构会如何看待

2015

年的经济和政策。这听起来玄之又玄。因为我们固然可以尽力学习客观存在的知识,但毕竟无法钻到别人大脑里,打探别人的想法;更无法探究别人未来的想法——这些想法还没产生呢,人家自己都未必知道。再说市场上有千千万万投资者,你不可能把每个人都问一遍。

从外部世界无法得到答案,怎么办呢?

我们只能问自己的内心。

我的思路是:

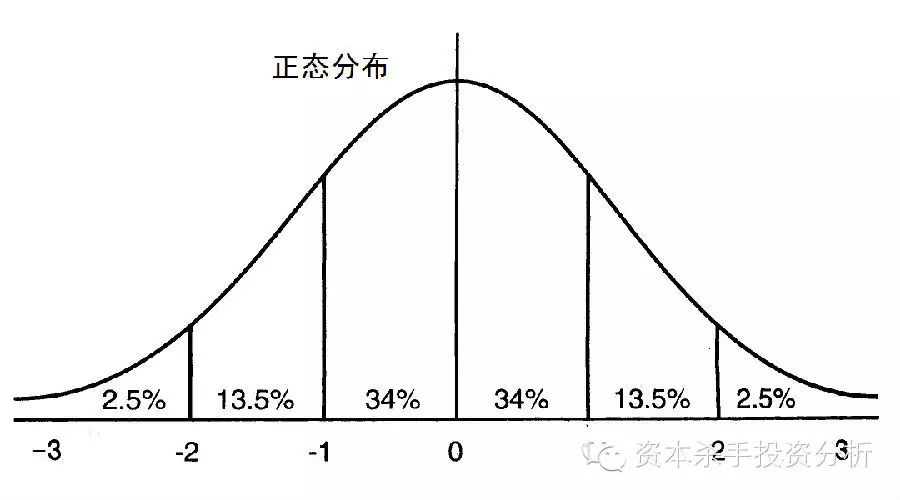

【

A

】市场上所有投资者对同一问题的观点是服从正态分布的(偏一点也没关系)。处于正态分布两边尾巴上的观点(比如在

2014

年

4

月初认为二季度上证综指能涨

400

点和能跌到

1800

点)相互抵消,剩下大部分投资者的观点都是比较接近的。

【

B

】由此可以把全部市场投资者抽象成一个“理性人”。

这个“理性人”具备关于经济、政策、市场等各方面的所有必要知识,心态淡定、平和、中庸

(不走极端)。则所谓的市场一致预期(观点),就是这个“理性人”的预期(观点);而这个“理性人”的预期(观点),就是市场一致预期(观点)。至少是接近。

【

C

】你会说,现实中并不存在这样的一个“理性人”,这样抽象有什么用呢?有用。既然这个“理性人”的预期(观点)就代表市场的一致预期(观点),那么我们只要不断修炼自己,使自己的知识结构、知识水平、知识层次、心态都尽量向这个“理性人”接近,那么我们自己的观点,就会越来越接近市场的一般观点,我们自己的预期就会越来越接近市场的一致预期。最终,我们了解外部机构的观点,就不再是为了做参考,而只是为了印证自己的想法。

总而言之,股票投资策略分析,本质上就是一个不断地自我提高、自我修炼、修身养性的过程。最高境界是“心外无物,心外无事,心外无理”,“世界既是吾心,吾心即是世界”。外部世界只是为了印证我们的内心。

行文至此,我赫然发现这思路居然颇似陆王“心学”。于是专门上网查了一下,越发觉得圣人之心,无远弗届。特摘录几段如下:

陆九渊:“人心至灵,此理至明;人皆具有心,心皆具是理”

陆九渊:“宇宙便是吾心,吾心即是宇宙。东海有圣人出焉,此心同也,此理同也。西海有圣人出焉,此心同也,此理同也。千百世之上至千百世之下,有圣人出焉,此心此理,亦莫不同也。”

王阳明:“知行合一”。

关于内心修炼这部分,能否算是“心学”在股票投资策略分析中的应用?

内外兼修

前述抽象的“理性人”具备关于经济、政策、市场等各方面的所有必要知识,心态平和中庸。

向这个理性人靠近,就需要外修知识,内修心性,内外兼修,缺一不可。

五六年前,有人对我说,做投资要秉承“中庸”的心态。我一直不理解,他也没说明白。五六年后,我悟出了上述内容。

【

1

】做投资策略分析需要秉持中庸心态,万万不可走极端。性格偏激、爱走极端之人,不可能正确地进行策略分析。以前我认识一个朋友,从事证券行业

十几、二十年

,教了我很多东西,但是性格偏激,爱走极端,导致连续几年每次股市高点低点都恰好看反,而且看多时极多,看空时极空。

【

2

】但做投资,有时候反而要敢走极端——策略上看对了、看准了,贯彻到执行中就要敢下重手。但前提是分析对了。很多人说,投资需要人格分裂。其实不需要。因为投资分析和投资执行是两个过程,分析时中庸谨慎,执行时果断坚决、敢走极端,并不矛盾。运用之妙,存乎一心。

【

3

】中庸只是对心态而言,永远代替不了知识和信息。必须内外兼修。

大而化之,债券策略分析难道不也是如此?

大而化之,做任何投资难道不都是如此吗?

大而化之,战争、商战难道不都是如此吗?

大而化之,世间万事,难道不都是如此吗?

后记

刚刚申请到这个微信公众号时,我寻思着放一篇短文《策略分析师分析宏观经济、政策、情绪、股市的步骤》,即开头的那七个步骤的。后来想想再写一点,把一点感悟写出来。结果越写离题越远,只好回头把题目改了。回头看看,似乎写成了一篇装

13

文,感觉

13

格一下子提升了很多。大家就当玩笑看看得了,呵呵。

(封面图片:王阳明龙场悟道)。