核心观点:

公司公布

16

年年报和

2017Q1

季报,

2016

年公司实现营收

69.59

亿元,同比增

24.55%

,净利润

7.54

亿元,同比增

0.98%

。

2017Q1

公司实现营收

15.22

亿元,同比增

28.79%

;净利润

1.51

亿元,同比增

31.5%

。预计

2017H1

公司将实现净利润

6.39~7.59

亿元,同比增长

60~90%

,步入快速成长期。

2016

年亮黑色机身带来冷光源激光设备需求、双摄的推广带来了蓝宝石切割设备增量,成为了消费电子业务成长的主要动力。

2017

年

A

客户机型改款较大,带动了激光设备的升级换代:新机型大概率采用

“

玻璃

+

中框

”

机身,将推动焊接设备的应用;双摄机型的增加将带来更多蓝宝石切割设备的增量需求。受益于消费电子创新趋势,公司小功率业务将迎快速成长。

2016

年,公司大功率激光业务实现销售收入

14.6

亿元,同比增长

47.69%

。得益于下游汽车领域、自动化系统集成领域市场的打开,公司在大功率设备逐渐打开局面。同时,公司正不断向更高功率激光器自产化努力,从中长期看,公司大功率业务盈利水平将得到不断改善。

我们预计公司

17-19

年

EPS

分别为

1.22/1.47/1.80

元,对应

PE

分别为

21.6/17.9/14.7

倍。我们看好公司未来拥抱产业领域创新趋势,巩固核心技术能力,提升行业地位,我们认为公司成长逻辑清晰,给予“买入”评级。

下游终端销量低于预期风险;核心激光器自产进度低于预期。

1、消费电子、新能源业务双驱助力,小功率业务实现快速成长

2016

年,公司小功率激光及自动化配套设备实现销售收入

36.9

亿元,同比增长

16.03%

。公司小功率激光设备主要应用于智能手机产业链,近几年智能手机产业链累计向公司采购设备规模超过

100

亿元。

2017Q1

公司营收净利润均得到显著改善,小功率设备业绩增长贡献明显,从

2017

年消费电子创新趋势来看,小功率激光设备将为公司带来显著的业绩增长。

紫外激光设备是公司小功率激光设备业务的一大亮点。

2016

年,苹果推出了亮黑色版本

iPhone

,

vivo

则推出了曜石黑机型旗舰机,黑色手机成为高端象征。在亮黑色机身进行加工难度很大,公司配套自产超快脉冲紫外激光设备凭借冷加工优势,实现亚微米级加工精度,成为多家高端手机客户唯一设备供应商。

2017

年,随着大客户机型改款升级,公司紫外激光设备有望获得进一步成长,进而推动公司业绩。

公司小功率设备的另一个重要业绩贡献来自于焊接设备新增需求。

A

客户

2017

年机型的方案是“双面玻璃

+

金属中框”,

iPhone 4

曾采用过这种玻璃机身方案。在金属中框加工中,需要制作出

CNC

倒钩来卡住手机背部的背板玻璃,并在中部形成螺纹柱,这需要先在边框上

CNC

出一个圆凹槽,然后利用激光点焊焊接。相比于全金属机身,这无疑需要更多的激光焊接设备的支撑,为公司带来更多的焊接设备订单。未来,安卓阵营有望跟随采用玻璃机身方案,或将进一步拉动小功率激光焊接设备需求。

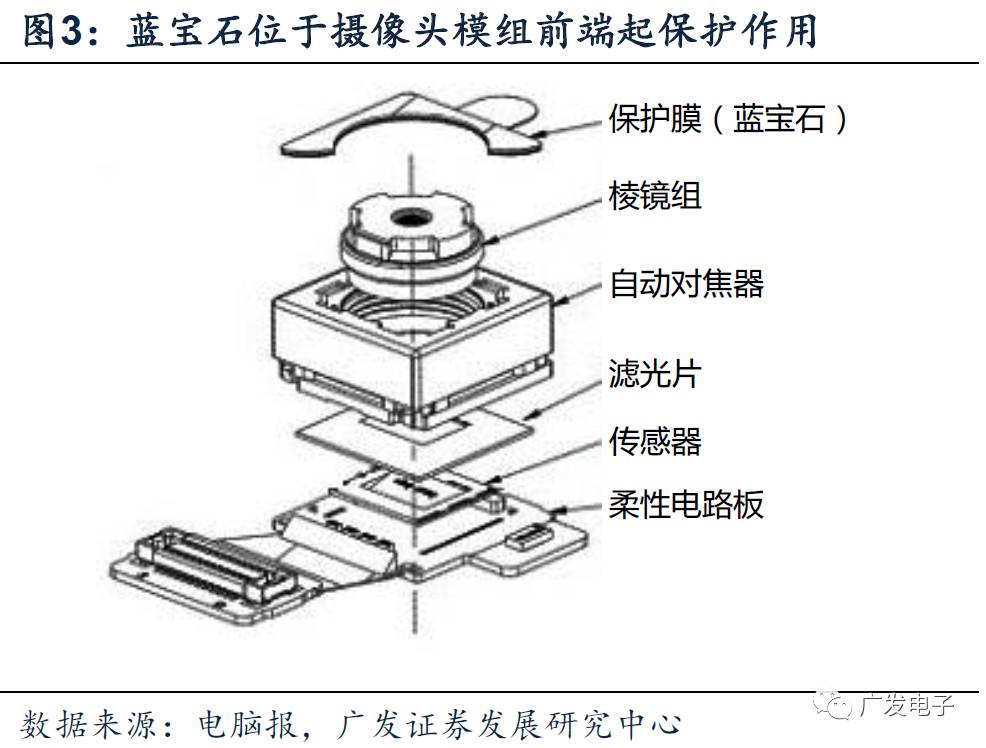

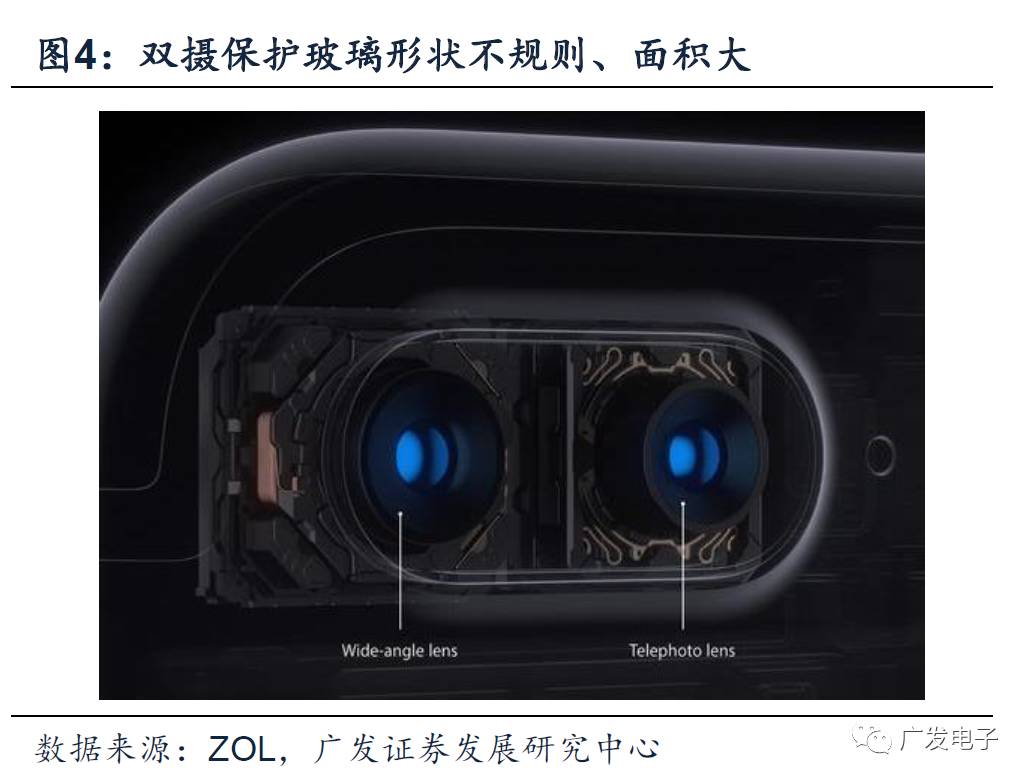

公司小功率设备业绩驱动的第三个因素来自于双摄像头蓝宝石的切割设备

。蓝宝石的重要应用之一是手机摄像头模组的保护膜。双摄像头的应用趋势已经确定,

A

客户

2017

年大概率将会增加更多双摄机型,双摄同样会成为安卓阵营旗舰机型标配。双摄比单摄结构复杂,蓝宝石在摄像头模组的保护膜形状和结构都将会相较于单摄有较大不同,不仅面积更大,形状也变得不规则,不再是规则的圆形,这会为蓝宝石保护膜的切割加工带来更多的新设备增需求,成为驱动大族激光设备出货量增长的动力。

新能源汽车正在蓬勃发展,动力电池产业迎来产业良机。动力电池是大族激光小功率设备和自动化设备的另一增长点。在动力电池市场需求快速启动的背景下,公司在立足传统技术优势的基础上,积极整合上下游资源。通过新设和并购方式,加大锂电池前、中段生产装备的供应能力:

2016

年

11

月设立东莞大族鼎新智能装备公司,将实现输送计量、搅拌混合、剪切分散、均质乳化等设备自产;

2017

年

1

月战略控股江苏大族展宇新能源科技有限公司,实现涂布机等设备自产;

2016

年

4

月战略控股东莞骏卓公司,实现软包动力电池、铝壳动力电池设备及模组

/ Pack

线和公司激光焊接设备无缝对接;

2016

年

8

月战略控股深圳铂纳特斯公司,实现公司激光焊接设备与注液机无缝对接。

目前

,

公司已经具备了

70%

前段

/

中段整体锂电池装备供给能力,成为拥有资本、技术、产能优势的核心动力电池设备企业。

2016

年,公司新能源业务实现销售约

3

亿元,同比增长

200%

。

2017

年公司新能源业务有望维持快速增长势头,成为小功率业务增长的新型驱动力

。

2、

新增需求兴起、核心器件自产,大功率业务前景可期