自然人税收管理系统扣缴客户端已升级新版本,

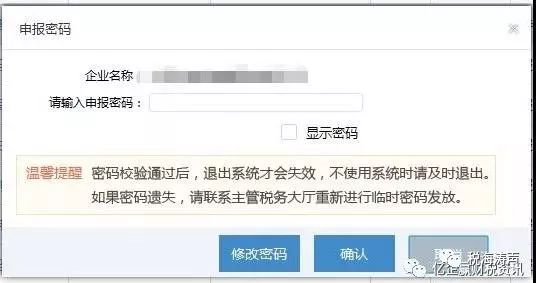

人员信息报送、专项附加扣除、申报表发送都需要输入申报密码

,现申报密码的规则比较复杂。

本次个税软件升级内容比较多,现就4个重要变更内容以及现有的常见问题进行讲解。

欢迎转发!让更多的人知晓,以帮助其他网友解决问题。

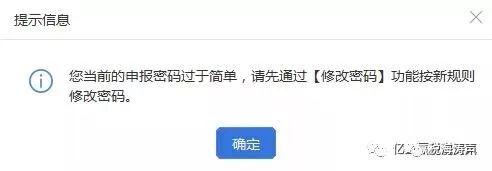

V3.1.035版本前申报密码没有特别规则校验,可以设置成 123456纯数字或者纯字母的,存在安全隐患,需要调整密码规则。升级到V3.1.035版之后密码校验界面(有两个,申报表报送和其他信息报送界面,如人员报送和专项附加信息报送等),如果用户输入的密码为纯数字或纯字母,点击【确定】时则弹出提示“您当前的申报密码过于简单,请先通过【修改密码】功能按新规则修改密码。”。后结束操作,停留当前界面。

密码新规则为“8-20位,数字和字母的组合,且字母必须包含大、小写”。

因为现在的密码设置规则较为复杂,大家

在设置密码的时候可以勾选上显示密码,可以清楚的看到自己输入的密码是否正确

。

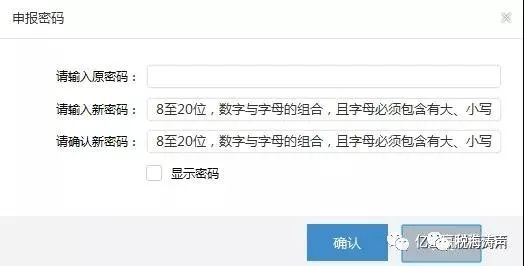

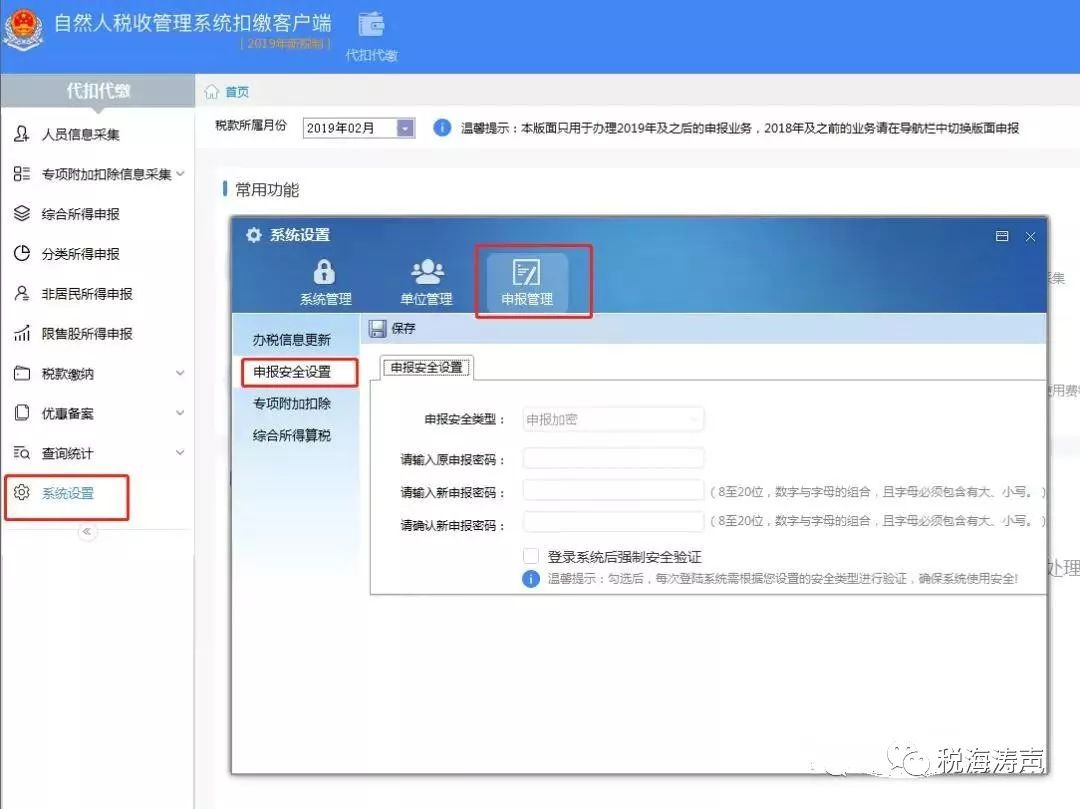

根据上个月的情况来看,咨询如何修改申报密码的朋友不少,下面我们来说一下软件里如何修改申报密码。

点击软件左下侧【系统设置】→→【申报管理】→→【申报安全设置】→→输入原申报密码、输入新申报密码、确认新申报密码后,点击左上侧的“保存”按钮即可。注:

修改后的申报密码必须为8-20位,数字与字母的组合,且字母必须包含有大、小写

。

V3.1.035版本之前预扣预缴专项附加扣除预填写的规则目前只和入职日期挂钩,没有和离职日期挂钩,需要调整规则。

任职受雇月份数的计算,起的月份以【人员信息采集】中的

“任职受雇从业日期”为准,如果为空,则按2019年1月计

;止的月份以【人员信息采集】中的“离职日期”为准,

如果“离职日期”为空,则以税款所属期的月份为准。

月份数计算详细说明:

月份数= Min(税款所属期,离职日期、扣除有效期止) - Max(任职受雇日期,扣除有效期起)+1

离职日期的年度小于税款所属期的年度时,专项附加扣除额按0计算。

扣除有效期起(年月)小于离职日期(年月)的,该条专项附加扣除不参于预填。

例如

:公司要给张某进行3月所得的申报,张某在A公司的任职受雇从业日期是2019年1月,是一名在职员工,采集了一项子女教育支出,扣除有效期起是2019年1月,扣除有效期止是2019年12月。这里提醒一下大家,专项附加扣除的扣除有效期起止可以在专项附加扣除采集模块,比如要看子女教育支出的就点击子女教育支出,然后双击要查看的员工就可以看到明细。

任职受雇从业日期是2019年1月小于税款所属期年份的2月,专项附加扣除月份数的计算适用于第一种情况。月份数= Min(税款所属期,扣除有效期止) - 扣除有效期起)+1 ,即:税款所属期3月-扣除有效期起1月+1=3 也就是张某可以扣除三个月的专项附加扣除。

我们经常遇到会计朋友说,专项附加扣除信息都采集了为什么预填专项附加扣除没有数据或者提取的数据不对呢?

根据上面的公式我们可以看出,专项附加扣除数据的提取,跟

从业任职受雇时间、专项附加扣除的

有效期起止还有离职时间都有关系

。所以遇到这些情况我们要从这几个方面去考虑查看。

比如,误操作将一名在职员工填写了离职日期2018年12月,根据情况3离职日期的年度小于税款所属期的年度时,专项附加扣除额按0计算,这样累计专项附加扣除提取的数据就直接是0了。

预扣预缴累计算税的所得项目(正常工资薪金所得、保险营销员劳务报酬所得、证券经纪人劳务报酬所得)累计减除费用目前公式为5000 * (税款所属期月份 - Max(入职年月、2019年1月)的月份 + 1),未和离职日期有关,当人员 3月离职,5月补发工资进行申报时,就会有问题,不符合政策中的“任职受雇月份数”的概念。

升级到V3.1.035版本预扣预缴累计算税的所得项目(正常工资薪金所得、保险营销员劳务报酬所得、证券经纪人劳务报酬所得)累计减除费用公式调整如下:

5000 * (Min(税款所属期月份,离职月份) - Max(入职年月、税款所属期年度的1月)的月份 + 1)

如果离职月份小于当前税款所属期的年度,则减除费用按0扣除。

涉及综合所得的:正常工资薪金、保险营销员劳务报酬、证券经纪人劳务报酬。

例如

:某员工为在职员工,入职年月是2018年10月,则申报2019年5月所得时累计减除费为:5000*(5-1+1)=25000;

某员工为在职员工,入职年月是2019年2月,则申报2019年5月所得时累计减除费用为:5000*(5-2+1)=20000;

某员工为离职员工,入职年月是2018年9月,离职月份是2019年4月,但在本单位还有工资,则申报2019年5月份所得时累计减除费用为:5000*(4-1+1)=20000。

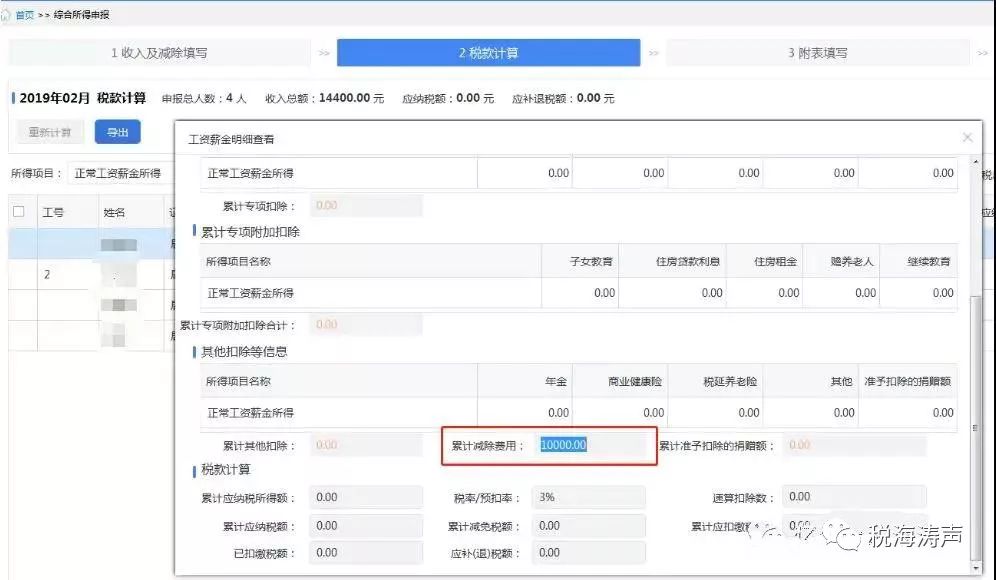

正常工资薪金中,税款计算界面显示的累计减除费用不正确。可采取如下方式:

1)

首先需要您核实下人员信息采集中“任职受雇从业日期”是否正确,累计减除费用跟任职受雇从业日期有校验的。如果不正确,您修改下任职受雇从业日期。

例如

:入职时间是2019年3月,填写2月所得的时候累计减除费用就是0,申报2月所得累计减除费用是5000。

重要提醒:修改后,一定要记得在工资报表中删除此员工重新添加,再点击税款计算。

2)

任职受雇从业日期没有问题的需要核实一下是否有填写离职日期,如果离职月份小于当前税款所属期的年度,则减除费用按0扣除。

3)

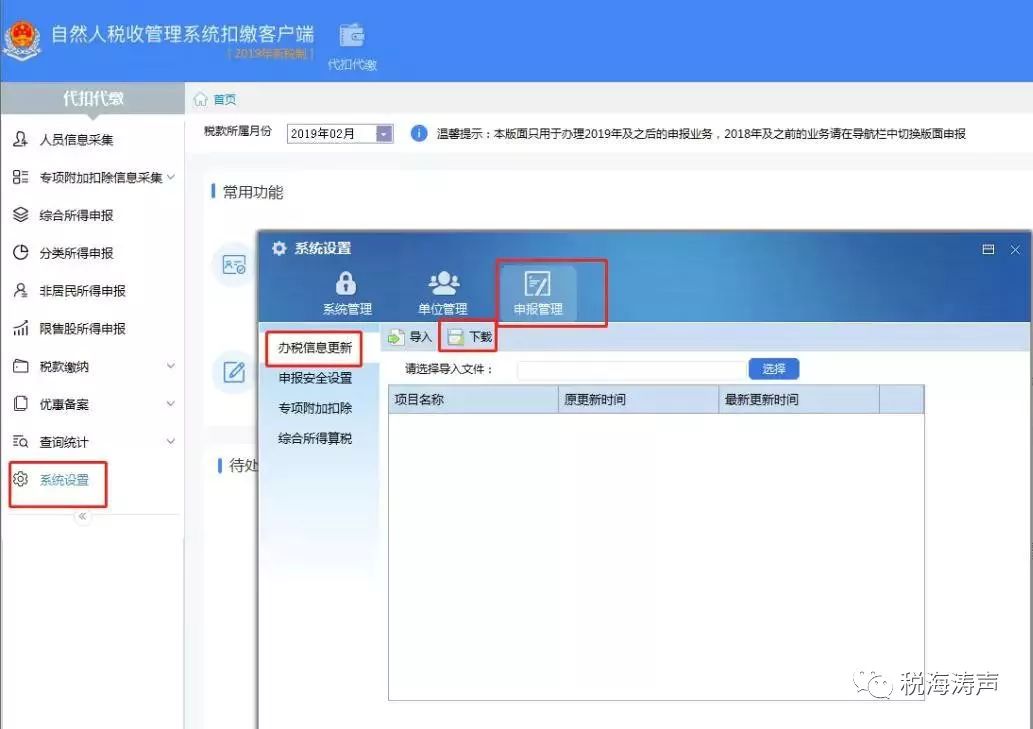

任职受雇从业日期和离职日期都没有问题的,办税信息更新一下。

点击软件左侧系统设置→→申报管理→→办税信息更新→→下载。然后把累计减除费用不对的人员的正常工资薪金数据删除重新填写,重新税款计算就可以了。