2、原材料价格上涨使毛利率大幅承压

2017年公司综合毛利率37.72%,同比下降4.76个百分点。

具体分产品来看,金属塑料聚合物自润滑卷制轴承毛利率46.1%,同比下降4.96pct;双金属边界润滑卷制轴承毛利率30.79%,同比下降3.83pct;金属基自润滑轴承毛利率33.61%,同比下降5.58%pct。

公司产品的销售单价上涨。

金属塑料聚合物自润滑卷制轴承、双金属边界润滑卷制轴承、金属基自润滑轴承及铜基边界润滑卷制轴承的销售单价,同比分别上升7.66%、4.11%、4.45%和15.43%。

毛利率下降的一部分原因是因为营收结构的变化,

毛利率低的双金属边界润滑卷制轴承占比从2016年的24.11%增加至28%,金属基自润滑轴承占营收比从2016年的21%增加至24%,而毛利率高的金属塑料聚合物自润滑卷制轴承占比则从38.67%下滑至33.11%。

但另一方面,原材料成本的上升也给公司毛利带来了一定的压力,

2017年营业成本同比增加51.86%,远大于营业收入40.23%的增幅。材料成本是长盛轴承最大的成本来源,占营业成本的七成,其中铜材占材料成本的52%-55%,2017年全年铜价处于上升通道,侵蚀了公司的毛利率。金属塑料、双金属、金属基及铜基收入分别同比增加20.05%、62.76%、59.35%和43.05%,而直接材料分别同比上升了35.17%、84.48%、83.96%和32.74%。

3

、规模效应开始体现 汇兑损益冲抵一部分利润

2017年公司归母净利润1.21亿,同比增长50.46%,超过收入增长的40%,主要系规模效应的体现,但汇兑损益冲抵一部分利润。

1)销售费用

2048.2万元,同比增加35.27%,主要系公司开始由保守转向积极的市场开拓,需要销售人员相应增长,同时人员工资也有所增长,但增长程度可控

2)

管理费用

5370.9万元,同比减少10.49%。管理费用的大头是研发费用,截止2017年末,研发及技术人员共83人,占员工总数的10.8%,涵盖材料科学与工程、机械设备及自动化、粉末冶金、高分子材料、模具设计与制造、工业电气自动化、材料成型及控制工程、计量与测试技术等专业领域,2017年全年公司投入研发2228.6万,同比增加15.67%,占营业收入3.93%,占管理费用超过40%。同比下降主要系2016公司因股权激励产生1200.3万元的股份支付费用,17年没有该项费用。

3)

财务费用

为收入163.5万,同比减少40.73%,17年人民币对美元明显升值,但公司海外收入近5成来自于欧洲,人民币兑欧元一直处于贬值通道,因而汇兑损失明显增长,但一部分被欧元升值冲抵,汇兑损失由去年同期的-302.4万变为-151.1万,差额近151.3万。

4、

18Q1营收继续保持高增长 原材料价格滞后影响拖累毛利率

公司2018年Q1营业收入1.62亿,同比增长34.03%;实现归母净利润2778.3万,同比增加15.05%;扣非归母净利润2527.5万,同比增加12%。综合毛利率为33.32%,比2017年全年继续下降4.4个百分点。

净利增速低于收入主要系原材料价格影响毛利率,同时加大市场开拓以及汇兑损益抬高三费。

三费增长影响净利。1)销售费用:

582.5万元,增加32.39%,主要是公司继续加大市场开拓战略,销售人员有所增长;

2)管理费用

:1452.5万元,同比略增6.14%;

3)财务费用

:156.2万元,而去年同期为-31.6万,主要系美元兑人民币下跌导致公司产生158.77万汇兑损益。

5、产能受限逐渐缓解 未来三年处于产能扩张期

公司每年增扩客户为

30%

左右,此前公司经营较为保守,扩产十分谨慎,受制产能让接单明显有限。公司在该行业已有很深的积累,

根据公开披露的数据,

2013-2016

年每年的直销和经销的客户数量都能增加约

30%

左右。

而根据年报披露,未来三年,在兼顾自动化和智能化生产与市场变化的前提下,计划每年的产能提升

30%~40%

左右,产能受限问题将会得到有效解决。

募投项目今年开始陆续投产。

公司共募集4.2亿元,其中2.8 亿投入自润滑轴承技改项目,5475万投入非金属自润滑轴承扩产项目,由于材料成型和自动化效率一直在提升,预计18年全年整体产能会有30-40%的增长。当前固定资产2亿,募投项目将新增3.6亿固定资产。17年下半年已经安排设备,18年8月份设备到位会密集到位,19年底全部完成。每年按10%的折旧影响,大概新增折旧约3000万。

6、核心零部件隐形龙头 耐心陪伴优质企业成长

公司是自润滑轴承的龙头,同时是行业标准的制定者。

自润滑轴承目前空间并不算大,全球150-200亿市场,国内规模60亿。但和传统的滚动轴承相比,自润滑轴承在经济性、承载力、重量和维护成本上都有明显优势,符合行业发展的大趋势。根据我们的测算,即使自润滑轴承对滚动轴承只有30%的替换率,仅汽车一个下游行业就可以给滑动轴承带来135亿的增量市场,属于成长的行业。

公司营业收入的40%-45%来自于工程机械行业,35%来自于汽车行业。

汽车和工程机械行业周期性属性较强,市场担心公司业绩受下游波动而被拖累。但是此次工程机械行业复苏有更新需求推动,叠加供给侧改革带来工业企业盈利和资本开支的回升,这些都导致一季度工程机械行业数据亮眼;同时,公司业务有将近一半以上都来源于海外,海外布局在一定程度上可以熨平周期性扰动;公司受中美贸易战影响并不大,来自于美国的收入占比不超过2%。

而公司自身深耕技术,

围绕工程机械发展契机,继续提升底盘部件的市场占比(重点是建设产能),同时向车身部件和液压元件等扩展。原材料价格对公司产品的影响较大,虽然春节过后公司已全面提高销售价格,但仍不能完全转移材料上涨的压力。按公司目前在手订单情况来看,全年排产基本紧张,收入保持

30-40%

增长问题不大,考虑到原材料涨价以及提价具有滞后性,略微下调净利增长的速度,

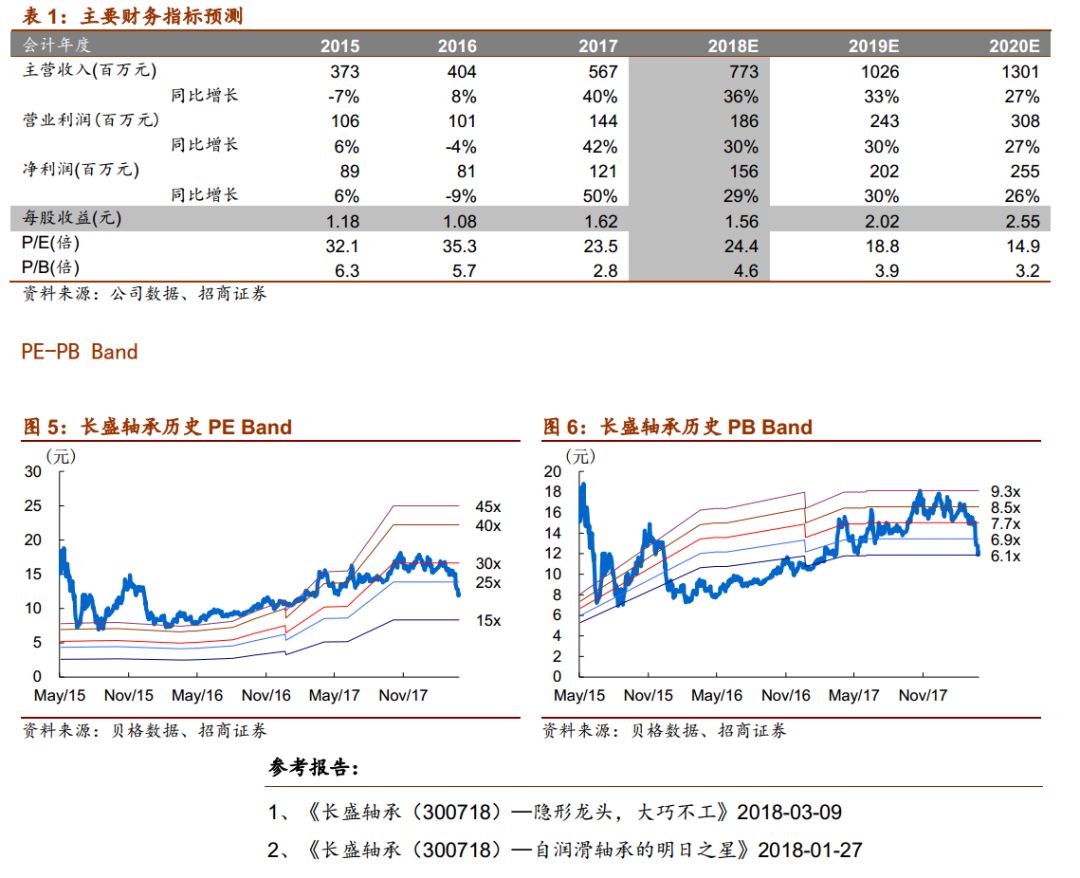

预计

2018

年归母利润为

1.56

亿,目前对应

24

倍,公司是核心零部件隐形龙头,需要耐心陪伴优质企业成长,继续推荐。

7、风险提示:工程机械行业景气度下降、原材料价格上涨、人民币升值