2016年银行理财年报姗姗来迟。5月19日,银行业理财登记托管中心发布了2016年理财年报,尽管年报发布的时间比较晚,且内容相较此前年度和2016年半年报明显缩减,但是依然印证了过去一年疯狂的同业链条增长和债券牛市的配置力量。也许正是同业理财的高增速引发了监管的重视,毕竟监管比我们知道这些数字早上好几个月。今天的日报,我们和大家一起读一读理财的年报,看看过去一年理财市场发生了哪些变化

一、理财年报改版?少了哪些信息

银行理财研究遇到的一大问题是没有高频数据跟踪,信息不透明,每年的银行理财年报是大家跟踪市场最好的工具。但是今年的年报,相较于以往版本和2016年半年报省去了很多内容。

第一部分,银行业理财产品存续情况,删减了不同运作模式产品余额情况,即对于封闭式、开放式理财产品的占比数据没有披露;不同投资者类型产品余额只公布年底时点值,不再公布月度值,无法了解同业理财2016年下半年的月度变化情况。

第二部分,银行业理财产品发行情况,删减了不同期限类型产品发行募集情况。

第三部分,银行业理财产品投资资产情况,不再公布理财资金投资非标债权类资产情况;理财资金投资债券情况不再公布信用债评级分布;理财资金支持实体经济情况不再公布资金投向的行业分布。

第四部分,银行业理财产品收益情况,不再公布不同期限理财产品兑付客户收益情况和银行收益实现情况;不同类型银行业金融机构理财产品兑付客户收益情况也仅做简单描述,不再区分产品类型。

理财年报的改版原因我们不得而知,可能和监管逐步推进过程中的工作安排有关,但是从有限的数据中,还是可以窥探出过去一年,银行理财发生的重要变化,及其对于债券市场的影响。

二、解读理财年报:同业理财快速增长,债券投资持续放量

(一)理财业务平稳发展,增速先快后慢

理财年报数据显示,截至2016年底,共有497家银行业金融机构有存续的理财产品,理财产品数7.42万只,理财产品存续余额为29.05万亿元,较年初增加5.55万亿元,增幅为23.63%,相较过去6年平均55%的增幅看,增速明显放缓。

从2016年月度理财发行量数据可以看出,上半年理财增速发展较快,特别是4月和7月有显著上升,现半年则呈现缓慢上升的态势,2016年11月达到全年理财规模高点29.11万亿,12月规模小幅回落0.6万亿。从净增量看,上半年理财净增量2.78万亿,下半年理财净增量2.77万亿,基本持平。

(二)同业理财快速增长,占比超五分之一

2016年末,银行同业类产品存续余额为5.99万亿元,占全部理财产品存续余额的20.61%,较年初上升7.84个百分点。

2016年7月半年报发布时,我们就提出同业理财快速增长,成为银行主动负债的新工具,2015年6月之前,同业理财占整体理财的比重在4%左右平台波动,15年5月份之后,同业理财进入快速上升期。值得关注的是,2016年年中,同业理财占整体理财的比重为15.3%,此后6个月同业理财占比大幅提升5.32个百分点。可见下半年是同业理财发行的高峰期。

由于年报中没有披露每月的客户占比,但是我们判断,7月-10月理财的增长主要来自于银行扩充同业业务,进行委外投资的需求;11月-12月则可能出于维系已有同业链条的目的,继续通过同业理财进行主动负债。

除同业理财快速增长外,一般个人理财和机构专属类理财占比较2016年年初分别下降3.2和4.76个百分点至46.33%和25.88%,私人银行理财占比较2016年年初小幅上升0.12个百分点至7.18%。

此外,2016年理财年报对银行同业类产品的定义进行了说明,即专门面向银行同业发行的,由其他银行表内资金购买的理财产品。

在过去银监会的各类理财监管文件中,均没有对同业理财作出定义,只有每年的银行理财年报会披露同业理财的占比,但均为对其定义进行说明。2017年版1104非现场检查报表中,G06理财业务表,专门将同业理财进行单独列示;最新披露的理财年报也对同业理财定义进行明确,我们判断后期将出台的《商业银行理财业务监督管理办法》将进一步对同业理财进行明确和管理。

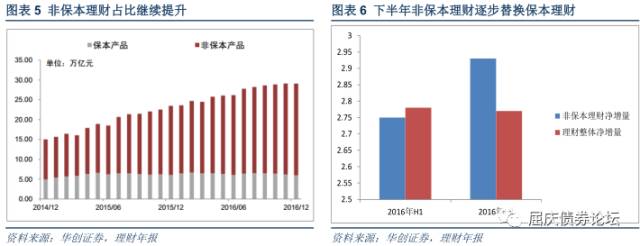

(三)非保本理财才是真正意义上的理财产品

2016年末,非保本理财产品存续余额23.11万亿元,占全部理财产品存续余额的79.56%,较年初上升5.39%个百分点。值得注意的是,年报中详细阐述了保本和非保本理财的区别。将保本理财定义为国际通用的结构性存款,认为“其在法律关系、业务实质、管理模式、会计处理、风险隔离等方面与非保本理财产品‘代客理财’的资产管理属性存在本质差异,已纳入银行表内核算,视同存款管理,相应纳入存款准备金和存款保险基金的缴纳范围,相关资产已按银监会规定计提了资本和拨备。”

因此,只有非保本理财产品才是真正意义上的理财产品。这与此前媒体流出的《商业银行理财业务监督管理办法(征求意见稿)》讨论稿中指出的,资产管理业务是金融机构的表外业务方向匹配。

2016年上半年,非保本理财规模增加2.75万亿,而理财总规模增加2.78万亿;2016年下半年,非保本理财规模增加2.93万亿,而理财总体规模仅增加2.77万亿。说明下半年年以来,部分非保本理财替代了保本理财,未来资产管理产品表外运作、打破刚兑的方向更加明确。

(四)股份制和城商行贡献主要增量,农商行增速最快

2016年末,国有大型银行、全国性股份制、城商行、农村金融机构理财存续余额分别为9.43万亿、12.25万亿、4.4万亿和1.64万亿。其中全国性股份制银行和城市商业银行贡献了主要增量,2016年理财增长分别为2.34万亿和1.33万亿;农村中小金融机构的理财增速最快,2016年增长79.87%。

可见,中小银行依然是贡献本轮同业理财扩张的主要力量和重要的边际变量。

(五)理财投资债券占比继续扩大,非标占比有所反弹

2016年末,理财配置债券的占比为43.76%,较2015年底提高14个百分点,较2016年6月末提高3个百分点,由于理财配置债券的占比已经很大,所以下半年占比增速放慢。

2016年上半年,理财资金进入债券市场的净增量资金为为3.69万亿,下半年为2.09万亿。具体到债券投资类型,2016年末,理财配置利率债占理财余额总规模的8.69%,配置信用债占比为35.07%。

另一方面,非标投资占比从2015年的15.73%万亿,上升到17.49%万亿,这可能与债券市场收益率下行,理财增加配置其他高收益资产有关。

(六)债券利率下行带动理财收益率回落,但17年有所反弹

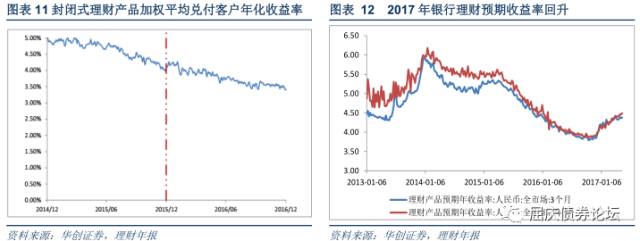

根据理财年报披露信息,封闭式产品按募集资金额加权平均兑付客户年化收益率为 3.79%,较 2015 年下降 90 个基点。2016 年,封闭式理财产品兑付客户收益率呈现出下降的趋势,兑付客户年化收益率从年初的平均 4.2%左右下降至年末平均 3.5%左右。主要是资产端债券收益率持续下行带动理财收益率回落。但是经历2016年底的债市调整后2017年理财预期收益逐步回升,一方面由于资产端收益率上行,客户对理财收益提出了更高的要求;另一方面部分银行为了维系亏损的同业链条需要保证负债端稳定,理财供需平衡被打破。

三、银行理财市场展望:等待监管规则的落地

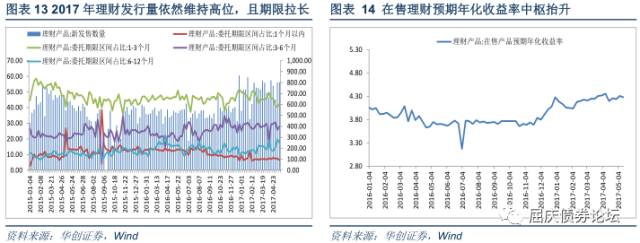

(一)2017年理财发行数量维持高位,收益率上行

除银行理财年报披露的数据外,还可以跟踪理财产品的新发售数量。2017年以来,理财产品发行数量依然维持高位,收益率持续上行。4月以来理财产品维持高位可能是部分银行同业存单受监管影响发行量下降,将负债端需求转移到银行理财渠道。

展望未来,同业理财占比或将回落,中小银行增长也将放缓。银行理财特别是同业理财,是过去两年银行同业链条的主角,是银行负债端进行主动负债的重要工具之一。理财的边际变化来自于两个维度,一是同业的快速增长;二是中小银行的快速增长。本轮监管直指银行同业链条,无论是MPA考核指标还是此前媒体传出的《商业银行理财业务监督管理办法(征求意见稿)》,亦或者近期银监会三三四对于同业套利、理财套利的相关规定,都主要针对过去快速扩张的同业负债和中小银行扩张。预计2017年同业理财占比将维持现状甚至小幅回落,中小银行相关业务也将经历调整。银行理财的核心将逐步向资产管理的本质回归。

(二)2017年银监会立法计划中有关银行理财的监管要求

从2017年更新的1104非现场检查报表可以看到,《理财业务统计表》(简称G06报表)进行了完整的更新(此前一直使用2014年版本),对理财产品的分类标准、资产负债填报科目进行了全面更新。2016年7月,媒体又流传出新的理财管理办法征求意见稿,尽管目前有关理财的监管要求还没最终落地,但是2017年银监会立法计划中已经可以看到相关监管政策的踪影。具体来看需要关注以下几项监管规则:

《商业银行理财业务监督管理办法》

是针对理财业务的全面监管要求,针对商业银行理财业务的系统性监管文件最早是2005年的《商业银行个人理财业务管理暂行办法》,此后2014年和2016年分别下发两次征求意见稿,但均未正式落地。从此前流传的征求意见稿版本看,《管理办法》将对商业银行开展理财业务进行分类管理,对理财投资非标、权益类资产,理财的杠杆规模、理财产品集中度、理财风险准备金制度、理财“三单”管理提出更明确的要求,促使理财从表外信贷扩张回归资产管理本质。

《商业银行表外业务风险管理指引》

将督促表外业务对其承担的实际风险进行计量和应对,将限制表外理财业务的过度发展。2016年11月,媒体曾披露其征求意见稿版本,一是对表外业务概念进行了扩充:从之前的担保类和部分承诺类,增至担保承诺类、代理投融资服务类、中介服务类、其他类等四类;二是继续强调银行表外业务不存在刚性兑付;三是对于市场关心的资本计提问题,指引中的核心是按照“实质重于形式原则”,从银行是否承担信用风险的角度进行衡量。但是有关“实质重于形式原则”的具体落实标准尚未明确,目前表外银行理财尚未计提风险资本,需要关注正式文件下发时的相关要求。

《商业银行资本管理办法(试行)》

是约束商业银行业务开展行为的核心标准之一,通过对不同资产计提相应的风险资本,从而引导银行业务开展的规模和方向。目前实行的管理办法是2012年颁布的,对于表外理财等业务的资本计提方式并未明确,本轮修订预计将配合《商业银行表外业务风险管理指引》对表外业务进行进一步的规划,表外理财计提风险资本或将有迹可循,实现表外业务表内化管理。

除此以外,3月28日银监办发布的《关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》中,对“理财空转”套利进行了明确,包括但不限于理财资金购买理财产品;非银机构利用委外资金进一步加杠杆、加久期、加风险等现象;理财资金为各类监管套利提供支持;利用同业理财购买本行同业存单等行为,并要求银行简述理财资金委外规模,以及主动管理和非主动管理的规模情况,并列明简要交易结构

5月12日理财登记托管中心发布的《关于进一步规范银行理财产品穿透登记工作的通知》,也对理财底层基础资产和负债的登记、委外产品分层登记穿透管理、理财投资集合资管的登记要求、底层资产信息的获取、登记材料的和规定、理财底层资产信息披露频率进行了明确和规定。尽管部分银行反馈具体要求和此前并无大的差异,但是我们认为在执行力度较此前会明显加强,从监管条文的细节看,穿透性、完备性和时效性最值得引起重视,集合类资管产品和违规加杠杆的行为受到冲击最大。2016年银行理财年报则提到。2016年1月、7月、11月完成了理财登记系统的三次升级上线,并增加了资产管理计划底层穿透计算机展示功能。

(三)配置的洪荒之力没了,债券调整还将持续一段时间

2016年下半年,债券市场从信用风险的压力中快速恢复,收益率呈现出超越基本面的快速下行,三季度市场看多的核心因素在于银行的配置力量,其中理财贡献了大量的增量资金。然而2016年12月理财规模已经小幅回落,

预计2017年增速将进一步放缓,特别是同业理财在严监管的背景下可能会出现规模和占比的回落。一方面,理财市场新增规模将放缓,另一方面存量资金配债的规模也不会大幅增长,2016年理财配债的占比增速已经显著慢于上半年。因此,债券市场的配置力量相较于2016年将明显回落,更多表现为存量博弈的行情。

除了新增资金难觅外,存量产品也将面临调整,而监管的不确定性是建仓的最大阻碍。

目前理财将面临的监管升级,未来如果对表外理财计提风险资本或是按照“三套利”的要求规范理财行为,银行理财对接的委外产品或也将面临一定调整,需要持续关注在监管进场摸底检查过程中银行主动去同业链条的进程以及未来政策落地时对同业理财、表外理财计提风险资本的相关要求,伴随着银行自查整改工作的逐步推进,委外产品赎回带来的债市抛压和恐慌情绪将逐步释放,预计当前的债市调整还会持续一段时间,建仓节奏不宜过早过快。

版权说明

:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!