报名电话/微信:18516600808

2017.10.20—2017.10.22 上海

*量化投资与对冲基金*第十二期实战班

*上海站* 2017年10月20日—22日*重装启航

讲师阵容:

*丁鹏*石咏*金志宏*李洋*李伟*曹恒润*刘宏*

等大咖顶级豪华阵容,七位讲师会面传身授,点拨思路,开阔视野、实战分享,不容错过!

名师云集

证书认证

完成规定课程后,获得中国量化投资学会(CQIA)提供的结业证书。

最终解释权归本公司所有

时间饱满

为期三天培训时间

全天8小时,强化学习

上午9:00-12:00(3小时)

下午14:00-17:00(3小时)

晚上19:00-21:00(2小时)

高性价比

仅收12800/人(此费用包含食宿费)

讲师与课程

丁鹏(中国量化投资学会理事长)

《量化投资-策略与技术》作者

《大数据金融丛书》主编

《第一财经.解码财商》资深解码人

他是中国量化投资领域的开拓者与奠基者,他编著的《量化投资-策略与技术》,是国内第一本有关量化投资策略方面的教材,已经成为业内启蒙读物。他同时还是《大数据金融丛书》主编,截止2016年中,已经出版十余本,深刻的推动了金融行业的发展。

他同时还是CCTV特邀嘉宾、第一财经《解码财商》资深解码人、《财经》《财新》《中国金融报》等顶级传媒的撰稿人,发表多篇有深度的文章,深刻的影响了整个行业。 他同时还是清华大学、北京大学、中国人民大学、中央财经大学、上海交通大学、南方科技大学等顶尖学府的讲座教授,开设多次讲座,深得学子好评。

从2008年开始,他先后在东方证券衍生品总部(资深投资经理)、方正富邦专户部(副总监)和东航金控财富管理中心(总经理),从事资产管理业务,多年累积总管理规模超过50亿,累积为客户创造收益超过10亿。2016年,组建荣石投资,进入私募领域,为高净值客户提供资产管理服务。

《FOF组合基金》

模块1:FOF基本概念

1. FOF是什么?

2. FOF的核心价值

3. FOF的定位

4. FOF与MOM

5. FOF的分类

6. 国外FOF市场

模块2:FOF发展历史

1. 海外共同基金FOF历史

2. 海外FOHF发展历史

3. 国内FOF发展历史

模块3:FOF成功的关键

1. 管理人评价

2. 策略的分类评估

3. 资产配置

4. 风险管理

5. 业绩归因

模块4:资产配置

1. 资产配置的本质

2. 核心-卫星模式

3. 杠铃模式

4. 逆向配置

5. 成本平均模式

6. 美林时钟模式

模块5:风险平价理论

1. 风险平价定义

2. 风险平价分类

3. 资产类别风险平价

4. 风险因子风险平价

石咏 (中国量化投资协会理事、天津量化投资协会会长)

天津市云量资产管理有限公司董事长、南开大学 MBA、天津宽客联盟创始人、资深股票和期货操盘手,天津大学管理与经济学部研究生创业导师,多家私募、机构的投资顾问。独创‚数之语‛和‚金字塔‛操盘系统,拥有大量优秀交易策略和资金管理方案。是国内较早的从事量化投资实战的顶级程序化专家,实战经验非常丰富,拥有国内顶级的程序化研发团队和大量自成体系的专业程序化交易模型库,目前管理规模超过5亿。

《程序化交易---从入门到精通》

1. 寻道、悟道、得道、循道

1. 信为道源功德母,长养一切诸善法

2. 佛家六度

3. 周易之道

4. 老子之道

5. 知行合一

6. 孙子之道

2. 交易之道

1. 交易本质

2. 交易员成长之路(八重门)

3. 主观交易和量化交易的区别

4. 量化之路开启

3.量化交易的研究维度

1. 资金分析

2. 流动性分析

3. 波动性分析

4. 策略构建过程与要点

1、策略构建过程

2、交易规则的客观性、完整性

3、系统参数及优化

4、交易级别的选择

5.策略评估

-1、核心性能

-2、静态测试与动态测试

-3、测试样本的有效性

6.策略实施要点

-1、交易模型的时效性

-2、极端情况应对

7.策略管理

-1、策略不同时期的管理(资金曲线管理)

-2、策略不同行情下的管理(策略机理与行情的关系)

-3、策略的分散化---(连续回撤、钝化、价格动荡、崩溃)

金志宏(北京量化投资学会副会长、统计套利学会会长)

清华大学MBA,中国量化投资学会理事、统计套利学会会长、北京量化投资学会副会长,北京金波量化科技有限公司董事长兼总经理。《统计套利-理论与实战》一书作者。专注于量化选股与程序化交易,相对价值策略、股票市场中性策略、阿尔法套利与统计套利策略。

《对冲基金的相对价值策略-阿尔法套利与统计套利实战》

相对价值策略

1. 相对价值策略的特点

2. 相对价值策略的分类

3.相对价值策略的风险

4.影响相对价值策略的因素

5.相对价值策略对冲基金案例

阿尔法套利策略

1.阿尔法套利原理

2. 多因子选股模型

3. 动量效应与动量因子选股

4. 波动率分析

统计套利策略

1. 统计套利原理

2. 均值回归策略

3. 股票配对交易

报名电话/微信:18516600808

李洋(中国量化投资学会MATLAB 技术分会会长)

5 年证券期货从业经验,先后就职于期货、保险、基金公司,从事量化投资相关工作。MATLAB 技术论坛联合创始人,北京师范大学应用数学学士、硕士。十余年 MATLAB 编程经验,对量化对冲类策略、CTA 类策略、套利类策略等有深入研究,且有多年量化投资实战经验,已出版《量化投资:以 MATLAB 为工具》、《MATLAB 神经网络 30 个案例分析》和《MATLAB 神经网络 43 个案例分析》、翻译《金融与经济中的数值方法-基于 MATLAB 编程》等书籍。

《MATLAB在量化投资中的具体应用》

基础篇

1. MATLAB简介

2. N分钟学会MATLAB(60高级篇

1. MATLAB在量化投资中的具体应用案例简介

1.1基于MATLAB的简单均线交易系统

1.2基于MATLAB的常见指标的大盘择时交易系统

1.3基于MATLB的期现套利

1.4基于MATLAB的股指期货日内突破交易系统

1.5基于MATLAB的IF、Cu期货跨期套利(日内高频)

1.6基于MATLAB的跨市场套利(隔夜低频)

1.7基于蒙特卡洛模拟的定增基金净值模拟

2.K线图以及常用技术指标的MATLAB实现

2.1基于MATLAB的行情软件

2.2MATLAB与其他金融平台终端的通信

2.3基于MATLAB的交易品种选择分析

2.4基于MATLAB的交易品种相关性分析

2.5 基于MATLAB的支持向量机(SVM)在量化投资中的应用

2.6基于MATLAB的量化回测平台-如何构建基于MATLAB的回测系统

2.7基于MATLAB的量化工具箱FQuantToolBox介绍与使用

总结篇

1.学习MATLAB的一些资源

2.《量化投资:以MATLAB为工具》

李伟(某期货有限公司量化投资团队负责人)

现任某大型期货公司量化团队负责人,量化投资行业资深从业经历,具有丰富的CTA量化交易管理和阳光化私募基金产品设计及营销经验,担任过多家私募基金的总经理及策略顾问。目前致力于量化模型的资金管理研究和基本面量化模型构建,其构建管理CTA模型的在实际交易中保持稳健的收益风险比。

《CTA多因子策略分析与资金管理方案探讨》

1.2017年上半年CTA策略表现回顾(实战案例剖析)

2.上半年CTA策略全品种均配策略表现不佳的原因分析

3.商品期货的多因子投资策略分享

a因子选取 b因子有效性检验 c表现跟踪

4.因子维度分析举例:策略及品种间相关性、动量及量价、估值与驱动、期限结构。

5.根据因子特性选品种的案例对比及实战分享

6.多因子策略组合的资金管理方案和权重分配探讨。

7.努力在控制组合波动率的前提下提升收益风险比。

曹恒润 海证投资董事长

国内第一批期货阳光私募基金发行及管理者

管理学博士

牛津大学金融EMBA,苏州大学、浙江金融学院特聘讲师,受聘国内多家大型企业金融投资顾问。

2012年发行并管理当时国内规模最大的CTA对冲套利基金。

2013年管理基金获得期货中国网私募排名综合冠军。

2014年管理基金获得期货资管网年度最佳对冲套利策略基金,海通实盘大赛套利对冲组冠军。

2015年管理基金获得期货资管网五星级评级,获得“最佳Cta量化策略基金”

2016年管理基金获得资管网基金产品组亚军

《如何打造实战性量化投资策略》

1量化投资中的四个问题

a如何定义收益?

b如何定义风险

c期望收益来自哪里?

d如何评价一个投资系统或策略的好与坏

2量化交易方法论

a投资的三面魔方

b投资的三套理论

c量化的两个载体

d决策的两个维度

刘宏(好菜鸟投资董事长)

26年交易经验,20年程序化交易经验,著名对冲基金经理,国内最早从事对冲基金业务和程序化交易的专业投资人。1994年刘宏和滕立斌共同创办的深圳市新德利财经资讯有限公司2002年,刘宏率领开发中国内地最早的金融工程研究平台FundLab同年开发团队的另一个产品小组致力于一个全新概念的证券交易软件系统交易助理的开发。2003年初春,刘宏和杨华共同创立了博弘投资,并将公司业务明确定位于中国内地市场特有机会的数量化投资。

《波动率量化交易》

交易策略的本质是什么?

1.通常市场效率缺陷指的是定价偏差

2.案例故事,股改权证的波动率交易

3.案例故事,相伴而生的Gamma交易

4.令人震惊的成功交易案例

非基本面交易策略能赚钱吗?

1.数值实验

2.实验结果与结论

商品期货协整篮子,交易策略的由来和巧合的协整关系

1.那么,如果没有定价偏差,市场效率就完美了吗?

2.例子之一: 短周期收益率分布肥尾

3.例子之二: 过高的波动率

趋势跟踪策略与均值回复

1.趋势跟踪策略优点

2.趋势跟踪策略缺点

3.LTCM交易逻辑的失败

4.均值回复的可爱之处

5.如何同时进行均值回复与趋势跟踪

6.利用消元发叠加矛盾的交易

算法细节

1.交易策略中不可解问题的求解技巧,消元法与梯度试错法的对比

招生对象

对量化投资、对冲基金感兴趣的爱好者、投资者等。以及广大程序员、交易员、风控员、基金经理、产品经理、私募和公募管理者、金融从业人员、寻求量化投资合作机会的伙伴。

培训时间:2017.10.20—2017.10.22

培训地点:上海(具体地址缴费后另行通知)

价格:12800/人(包三天食宿,住宿标准:2人/间)

报名方式

报名电话/微信:18516600808

交费方式

在报名成功后,即可缴费,通过邮箱/微信发送报名成功及收到汇款通知,上课时间地点会通过邮箱和微信发送。

可以选择下面三种交费方式中的任意一种。

1.银行汇款(请将报名费用转账至以下账户,并在汇款说明中注明报名人姓名)

账户名称:上海宽客投资管理有限公司

银行账号:32737118010132543

开户行:上海农商银行朱泾支行(或上海农村商业银行朱泾支行)

2.支付宝转账(请注明报名人姓名)

支付宝帐号:[email protected]

收款人:*学勤

3.微信支付

请加微信手机号:18516600808进行支付,并说明报名人姓名。

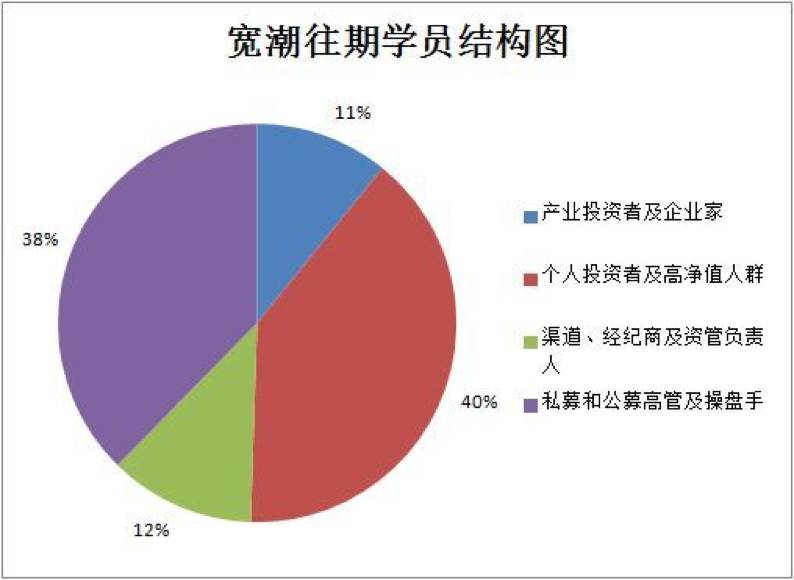

往期回顾

后期互动