1、数字信息服务领域国家队,首次覆盖给予“买入”评级

公司系网信产业国家队,肩负中国电子“云数”战略使命,聚焦云计算及存储、数据创新、数字政府与行业数字化服务、高科技产业工程服务四项主业,构筑了数字与信息服务、产业服务两大业务板块。我们预计2023-2025年归母净利润为2.61、4.94、7.15亿元,EPS分别为0.23、0.43、0.63元/股,当前股价对应PE分别131.0、69.1、47.7倍。公司估值高于行业可比公司平均水平,考虑公司在国资云及数据要素领域的领先地位,首次覆盖给予“买入”评级。

2、政务云市场规模持续增长,数据要素市场进入加速发展期

(1)云计算方面,以党政、关键行业央企国企等用户群体对自主安全计算、自主安全存储的需求进一步提升,专属云、混合云逐步成为主流部署模式,基于国产CPU、操作系统的自主安全云平台受到高度重视,专属云服务迎来快速发展期。(2)随着“数据二十条”等顶层政策的发布及国家数据局组建,数据要素市场发展环境逐渐完善,有望迎来加速发展。

3、背靠中国电子,打造全栈信创国资云

中国电子云作为中国电子旗下唯一云平台,产品体系已经覆盖算力基础平台、数据管理平台及分布式云全栈全域解决方案三个层次,致力于为政府、金融机构、公共服务机构、大型集团企业客户提供高安全数字基础设施。目前中国电子云平台、大数据平台已在中央某部委项目上成功落地运用,保障了关键信息基础设施的安全运行。

4、数据创新领域“排头兵”,有望充分受益于数据要素市场发展

公司作为中国电子在数据创新业务的“排头兵”,率先在数据工具、数据安全与数据要素化领域进行产品和技术研发,并在理论研究、关键技术以及试点实践方面取得成效。数据安全和数据要素化工程已在德阳等多个城市及重点行业开展试点,完成体系性验证。

风险提示:

政府财政支出缩减;政策落地不及预期;市场竞争加剧风险。

目录:

1、

公司简介:

并购中国系统,“云数”发展驶入快车道

网信领域核心企业,并购中国系统打开成长新空间。

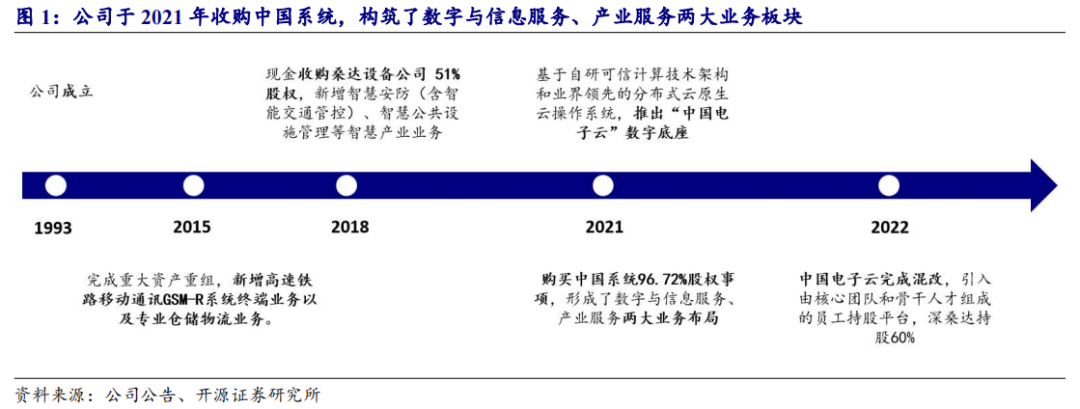

公司成立于1993年,是中国电子(CEC)网信产业核心企业。2021年,公司完成发行股份购买中国系统96.72%股权事项,形成了云计算及存储、数据创新、数字政府与行业数字化服务、高科技产业工程服务四大主业方向。此外,公司依托PKS,自研推出了“中国电子云”数字底座,并新设中电云计算技术有限公司作为中国电子云运营载体。2022年中电云计算完成混改,引入由核心团队和骨干人才组成的员工持股平台及外部战略投资人,混改后公司持股比例为60%。

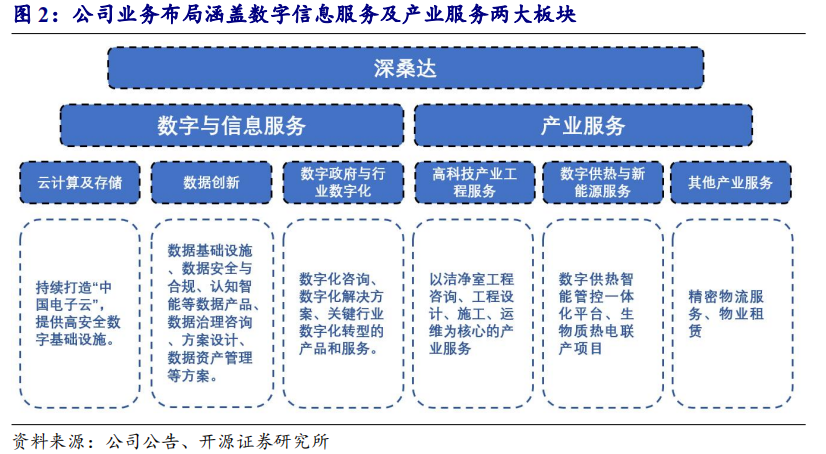

公司积极践行中国电子战略使命,构筑起数字与信息服务、产业服务两大业务板块。其中,数字与信息服务包括云计算及存储、数据创新、数字政府与行业数字化服务;产业服务包括高科技产业服务、数字供热与新

能源服务及其他产业服务。

-

在云计算及存储领域,

公司打造“中国电子云”这一中国电子旗下唯一云平台,为政府、金融机构、公共服务机构、大型集团企业客户提供高安全数字基础设施。

-

在数据创新领域,

面向中央部委、地方党政机关、大型集团企业客户,公司提供数据基础设施、数据安全与合规、认知智能等数据产品能力,并建立数据治理咨询、方案设计、数据资产管理等数据创新解决方案体系。

-

在数字政府与行业数字化服务领域,

公司以数字基础设施和数据创新的核心能力为支撑,面向党政和关键行业企业,提供数字化咨询、数字化解决方案、关键行业数字化转型的产品和服务。

-

在高科技产业服务领域,

公司是从事工业建筑及洁净室工程系统整体解决方案专业提供商和龙头企业,致力于为高科技产业领域企业提供洁净室工程一站式服务,已先后完成了众多领域的洁净室工程,洁净室净化工程级别最高已达到国际领先标准,在电子信息、生物医药、新能源、新基建等高科技行业的洁净室工程领域技术国内领先。

1.1、

营收规模持续增长,高投入影响净利润表现

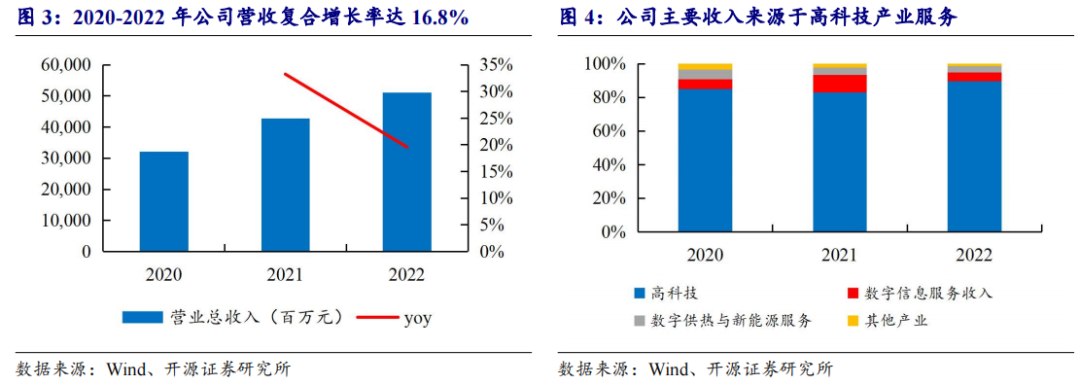

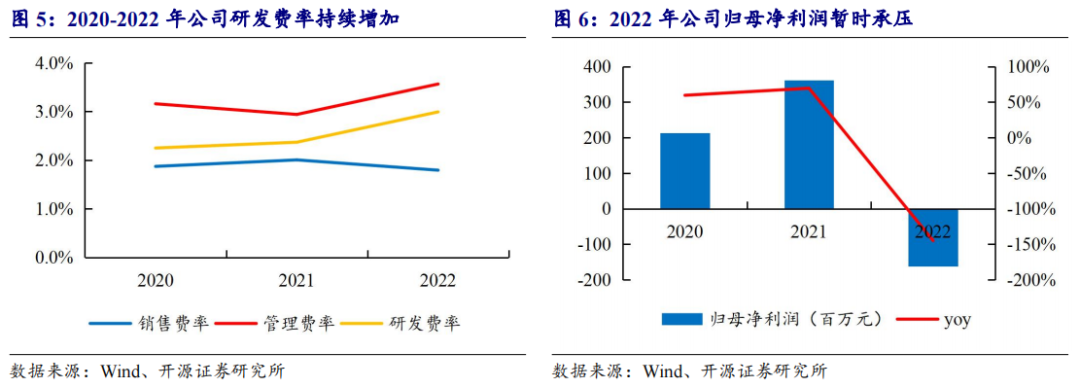

营收规模持续增长,高科技产业服务为主要收入来源。

公司2020-2022年营收持续增长,年均复合增长率达16.8%。2022年公司实现营收510.52亿元,同比增长15.7%。分业务来看,公司2022年高科技产业服务营收为457.62亿元,同比增长24%,实现快速增长;数字信息服务收入为26.44亿元,同比下滑的原因为:一是疫情影响项目落地与收入确认,二是公司战略调整,信创集成类业务收入下降。

受投入增加影响,净利润暂时承压。

2020年以来公司研发费用率、管理费用率持续上升,主要由于公司重点打造中国电子自主安全计算产业链中“云数融合”核心能力,在云计算及存储、数据服务、数字政府与行业数字化等关键技术领域的投入大幅增加。受投入增加影响,叠加疫情因素导致业务交付、资金回款等受到限制,公司2022年度实现归母净利润-1.62亿元,同比下降141.93%。

1.2、

中国电子二级子公司,肩负“云数”战略使命

公司系中国电子重要子公司。

截至2023年Q1,公司第一大股东为中电国际信息,持股17.8%;中国电子信息产业集团通过直接持股及间接持股方式合计持有公司股权41.64%,为公司实际控制人。

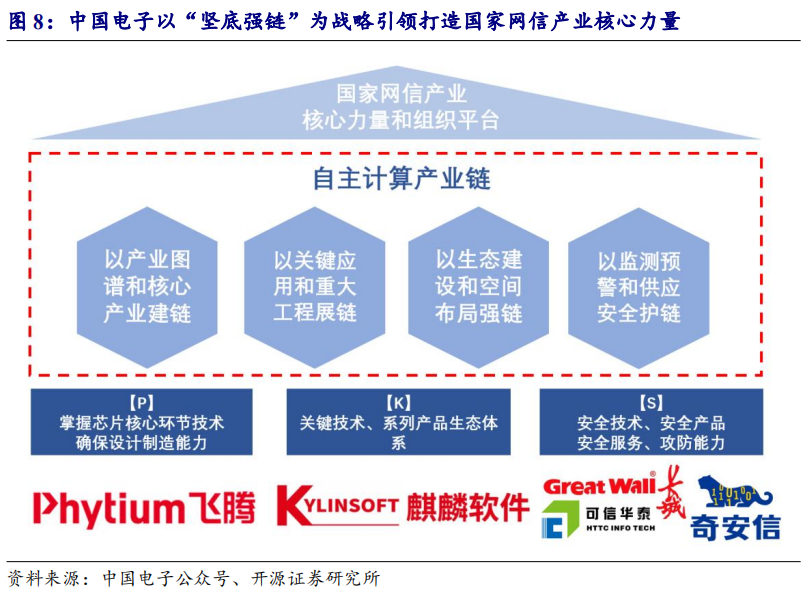

中国电子是以网络安全和信息化为主业,兼具关键核心技术储备的央企。

“十四五”时期,中国电子提出“坚底强链”发展战略,致力于打造更广域更可靠支撑国家安全发展的“PKS”自主安全计算底座、网信产业链供应链。中国电子聚焦两大任务:(1)打造“PKS”自主计算底座—做强安全先进绿色自主计算体系,夯实自主计算之底和自主制造之底。(2)构建自主计算产业链——组织构建覆盖芯、端、网、云、数、智等领域的自主计算产业链,全面支撑网络强国、数字中国建设。

1.3、

依托中国电子体系,自研中国电子云

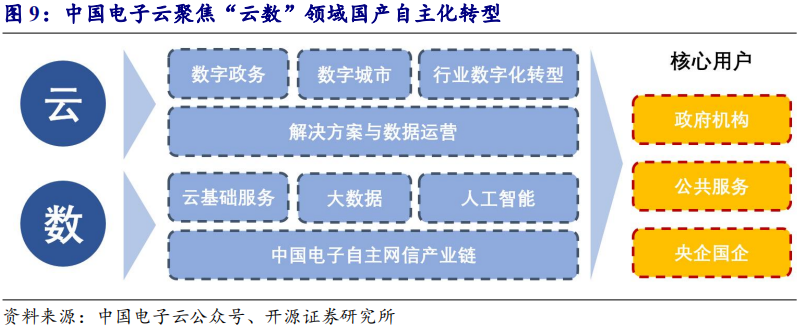

公司肩负“云数”领域中国化、时代化的战略使命。

2021年,公司围绕“坚底强链”的战略任务,聚焦中国电子自主安全计算产业链中“云”、“数”两大主业,以PKS为依托,自研推出了中国电子云数字底座,为政府、公共服务、重点行业企业提供更安全的数字基础设施。

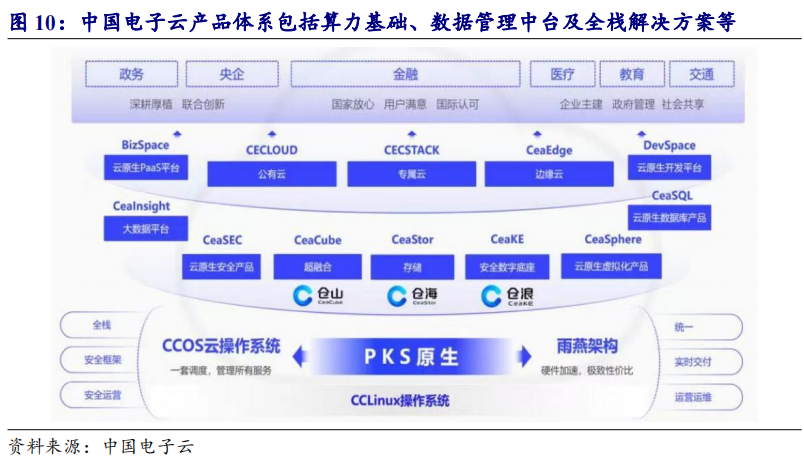

目前中国电子云已演进为可支撑国家重大项目、支撑关键行业数字化的分布式全栈云产品架构体系。

中国电子云现有产品体系包含三层,一是提供算力基础平台的产品,包括专属云CECSTACK、超融合CeaCube、云原生分布式存储CeaStor、云原生安全CeaSEC等;二是提供数据管理平台的产品,包括飞瞰数据中台、飞思AI智能中台、云数据库平台CeaSQL、大数据平台CeaInsight等;三是在业务层可提供各种商业模式和业务架构的分布式云全栈全域解决方案,包括运营云、专属云、分支云、边缘云等。

2.1、

政企数字化转型加速,政务云市场规模快速增长

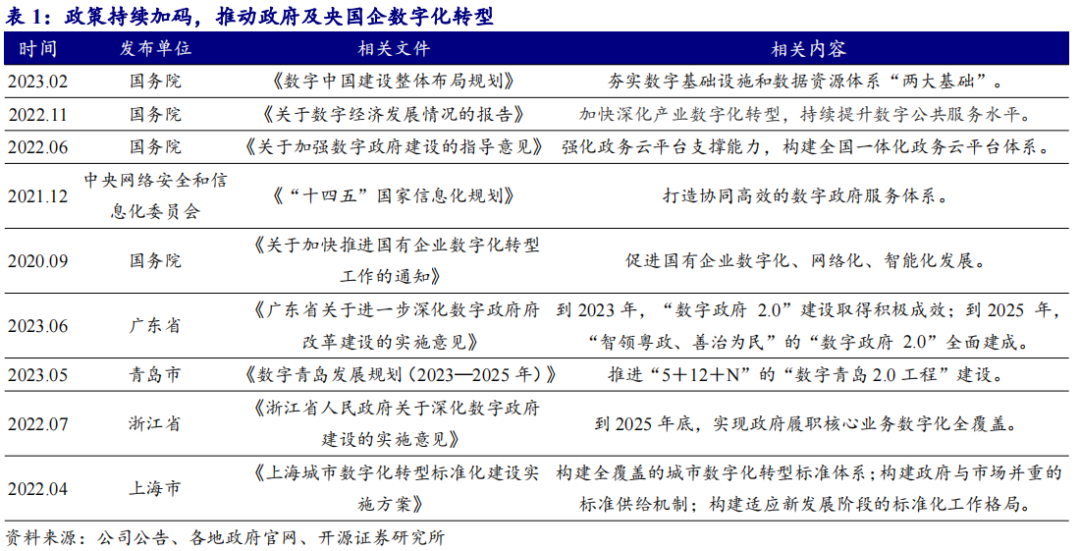

政策持续加码,推动政府及央国企数字化转型。

2022年11月,《国务院关于数字经济发展情况的报告》中提出,将加快深化产业数字化转型、持续提升数字公共服务水平、不断完善数字经济治理体系等作为我国数字经济下一步重点工作。政府层面,2022年6月,国务院发布了《关于加强数字政府建设的指导意见》,提出要强化政务云平台支撑能力,构建全国一体化政务云平台体系,实现政务云资源统筹建设、互联互通、集约共享。政府及国有企业数字化转型有望加快。

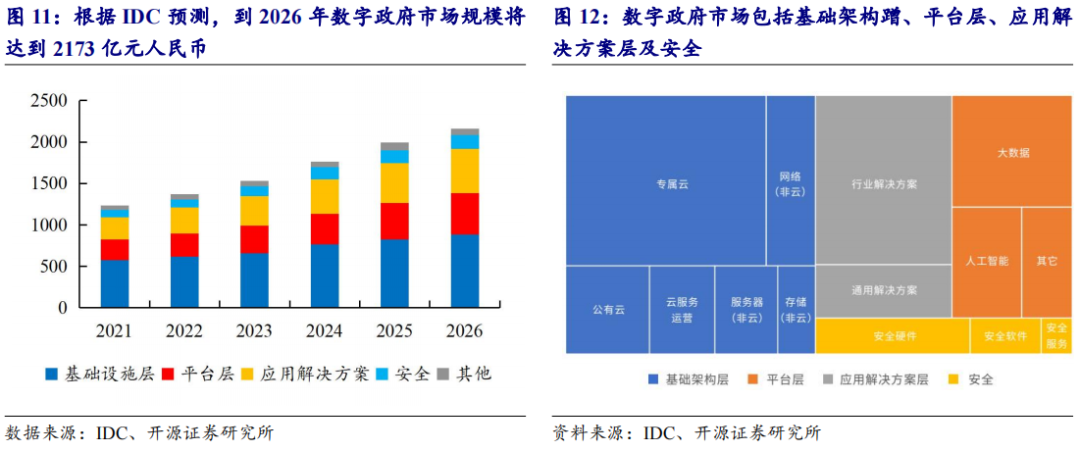

数字政府市场空间广阔,政务云为核心基础设施。

根据IDC数据,2022年我国数字政府整体市场规模达1372亿元人民币,预计到2026年达到2173亿元人民币,复合增长率达12%。从细分领域来看,政务云、行业解决方案、政务大数据平台、政务数据治理等是数字政府市场的主要组成,政务云作为数字政府建设的基础,必须满足可控、可靠、安全等要求。

专属云可满足政企客户安全、可控、易用等核心需求。

政务、金融、央国企行业群体与互联网用户则具备较大需求差异,该部分客户主要有三方面刚需:(1)较高的易用性;(2)较高的数据安全性;(3)较高的可控性,即对现有计算资源的完全管理,方便虚拟化及池化,同时还要有较好的弹性拓展能力。专属云既拥有公有云迁移的便利性和弹性伸缩能力,又能通过平台化和自动化的安全配置管理,有效降低企业在安全治理方面的门槛及成本投入,有效保护客户的数据不被泄露、损坏、盗用、丢失,可满足各类政企客户上云需求。

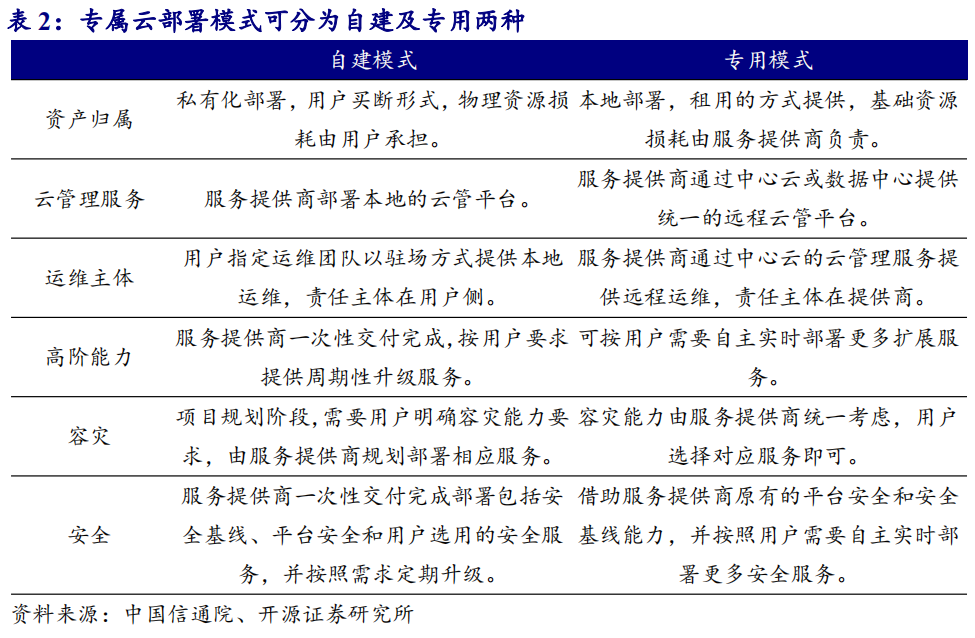

专属云按照部署方式可分为自建模式和专用模式。

自建模式通过完全私有化部署方式,部署在客户数据中心,由服务提供商协助用户完成专属云平台的运营运维管理。专用模式基于公有云实现,通过对公有云资源的物理隔离或整合一体机柜的形势输出,延伸公有云到用户身边,实现公有云的专有化部署。

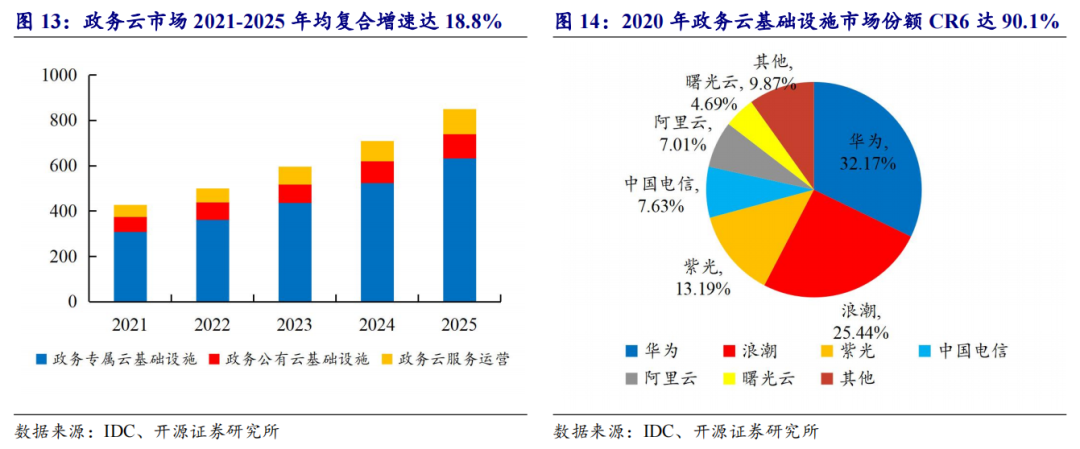

政务云市场规模快速增长。

根据IDC数据,2021年政务云整体市场规模为427.2亿元人民币,同比增长21.47%其中,政务专属云基础设施(包括自建及专用两种模式)市场达308.4亿元,同比增长20.85%。预计2021-2025年政务云市场规模CAGR达18.8%。越来越多的政府将倾向于通过购买服务,以租代建的方式实现业务上云,专用服务比重有望持续上升。从市场份额来看,华为、浪潮、紫光等占据政务云基础设施第一梯队,行业CR6达90.13%。

2.2、

数据要素体系建设逐步落地,成长空间广阔

中国数据量快速增长,数据要素流通仍是掣肘。

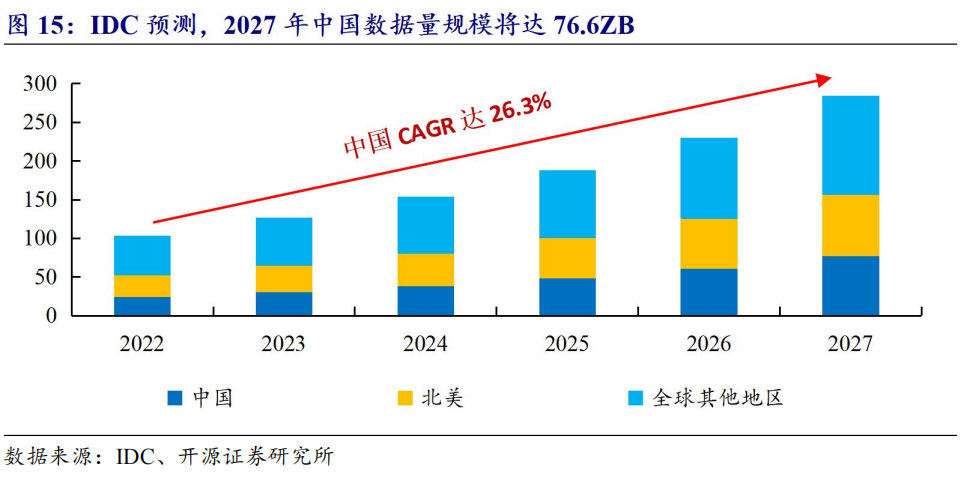

数据作为生产要素之一,以及数字经济下重要的战略性基础资源,全社会对数据技术、数据产品、数据服务的需求将进一步增长。据IDC数据显示,中国数据量规模将从2022的23.9ZB增长至2027年的76.6ZB,年均增长速度CAGR达到26.3%,为全球第一。政府、媒体、专业服务、零售、医疗、金融为主要分布领域。但同时仍存在流转无序、区域性限制大、定价机制不完善、监管机制不完备等问题,导致数据流通受限。

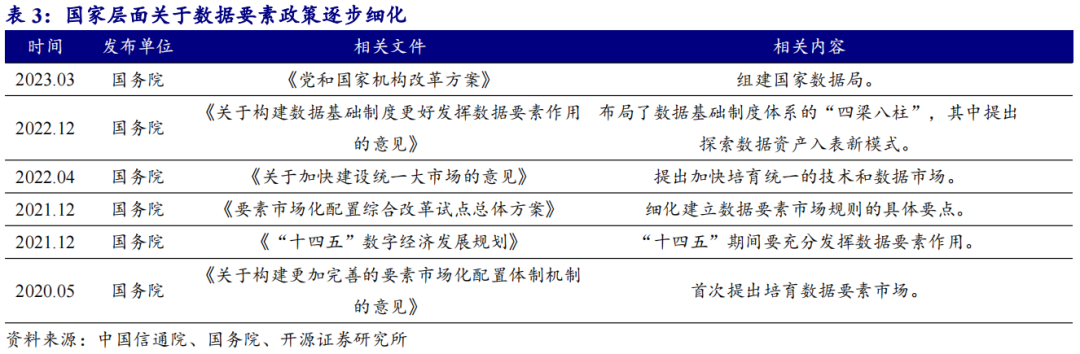

国家政策逐步细化,推动数据要素市场发展。

自2019年十九届四中全会首次将数据增列为生产要素以来,国家政策密集出台,围绕数据要素发展进行谋篇布局,并将关注点聚焦于数据要素市场建设。2022年12月,《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》(“数据二十条”)出台,其中明确提出着力建立数据产权制度、数据流通和交易制度、数据收益分配制度以及数据要素治理制度,系统性布局了数据基础制度体系的“四梁八柱”,标志着国家层面数据基础制度有望快速落地。此外,财政部同期印发《企业数据资源相关会计处理暂行规定(征求意见稿)》,对数据资源的会计处理方法、计量评估等做出相关规定。2023年3月,国务院印发了《党和国家机构改革方案》,明确提出要组建国家数据局,负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用等。

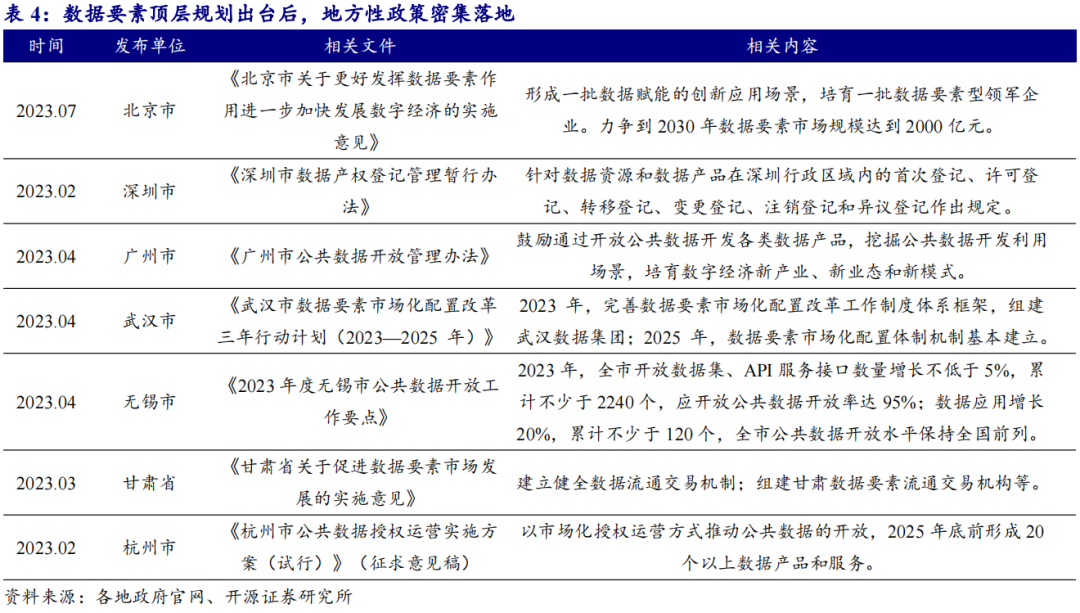

数据要素顶层规划出台后,地方性政策密集落地。

例如,2023年7月,北京市发布《关于更好发挥数据要素作用进一步加快发展数字经济的实施意见》,提出形成一批先行先试的数据制度、政策和标准;推动建立供需高效匹配的多层次数据交易市场;形成一批数据赋能的创新应用场景,培育一批数据要素型领军企业。力争到2030年,北京市数据要素市场规模达到2000亿元。

数据要素市场空间广阔、发展迅速。

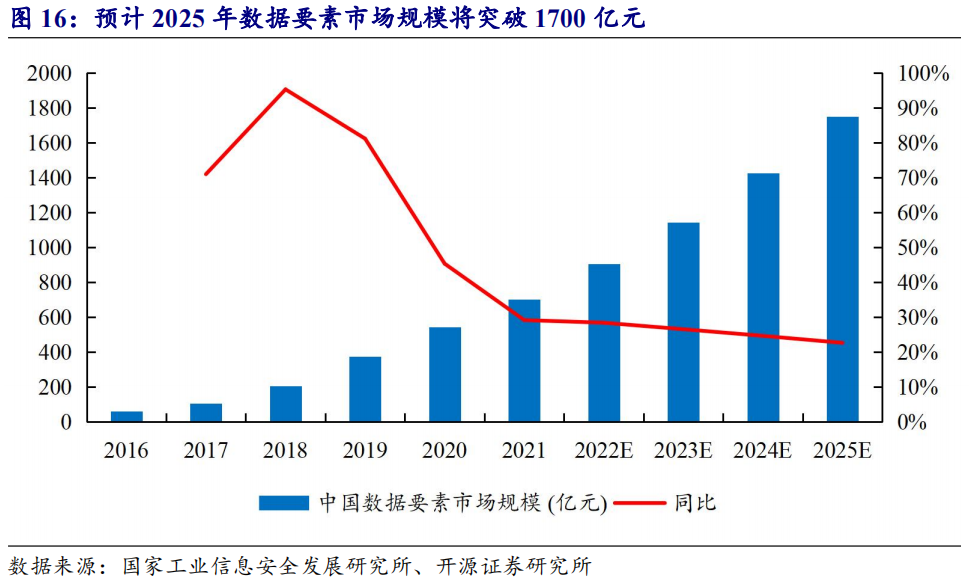

2021年4月,国家工业信息安全发展研究中心发布的《中国数据要素市场发展报告》指出,2020年我国数据要素市场规模达到545 亿元,‘十三五’期间市场规模复合增速超过30%;“十四五”期间,这一数值将突破 1749 亿元,年均复合增长率达26.3%。

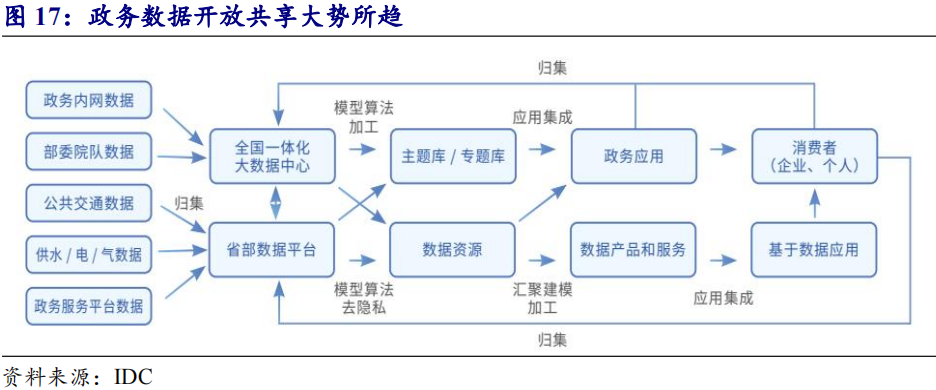

政务数据开放规模持续增长,提质增量是发展方向。

据复旦大学数据,截至2022年10月,我国已有208个省级和城市的地方政府上线了政府数据开放平台,平台总数自2017年起持续增长,当前各级政务正在打造面向政务服务的“一网通办”和面向城市治理的“一网统管”,将驱动政务数据开放规模进一步增长。从数据价值来看,政务领域累积了最多的高价值数据,但各级政务部门开放的公共数据普遍存在数据质量不高、数据价值低、机读性差、数据更新不及时等问题。根据 IDC的分析,2022 年中国数字政府仅在大数据平台(软件)及数据治理方面的投入已达106.6亿元人民币,预计未来随数据量质双升而进一步增长。

3.1、

背靠中国电子,打造全栈信创国资云

贯穿底座与服务全栈安全机制。

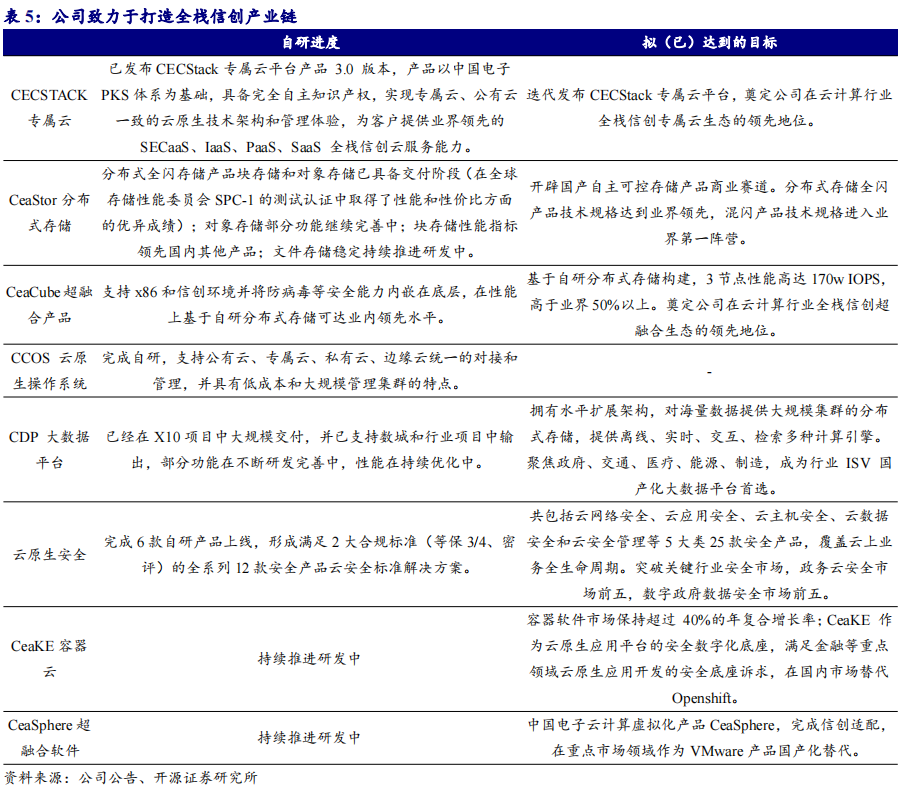

政府机构、公共服务、央企国企等用户群体具备行业的特殊性,上云安全问题为核心关注点。需部署统一标准、自主可控、软硬一体、安全可靠的数据基础设施,中国电子云依托中国电子丰富的网信产业资源和全栈技术能力。拥有从底层硬件、操作系统、中间件、数据库、安全整机到应用系统的国内最完整的自主先进产业链。

同时支持X86与PKS架构,打造高安全基础设施根基。

中国电子云除了可兼容X86架构之外,支持中国架构,即“PK”体系,核心支撑为飞腾CPU+麒麟操作系统,并嵌入了S-Security立体防护的安全可信链,筑牢自主核心安全技术的基础和底座,值得政企信赖。中国电子云亦成为业界首个可同时提供具备信创能力的公有云服务和专属云产品的云计算厂商,以及国内首个以增强级安全能力通过中央网信办云计算服务安全评估的全国产化软硬件技术和支持PKS架构的云计算平台。

客户层面,

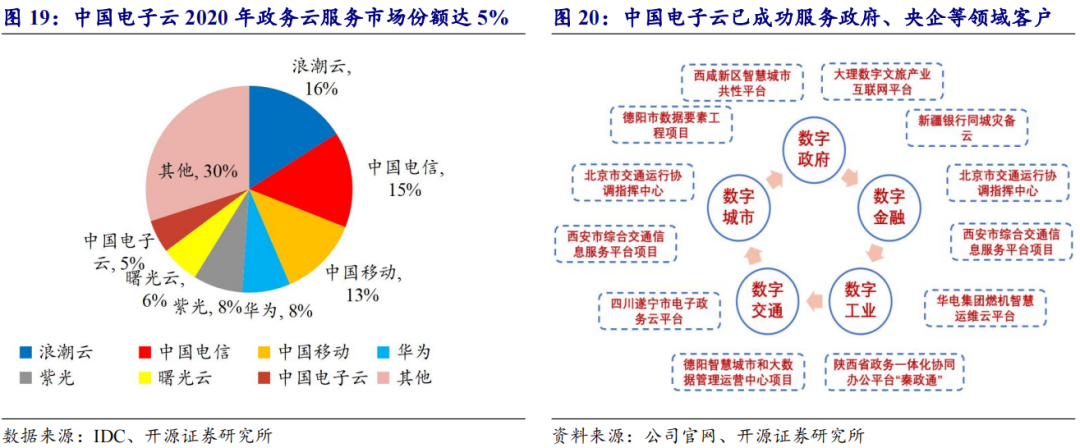

截至2022年10月,中国电子云服务政府及行业客户已超400家。公司在天津市西青区、云南省大理州、江西省南昌市新建区、四川省遂宁市和德阳市、山东省德州市等地方政府落地政务云,承建了中国人保等金融机构及国家管网集团、星网集团、中国华电、中国电子等央企集团的云平台,以及为关键部委提供云服务。其中中国电子云为国家某部委建设当前国内最大规模信创云,整体设计规模超过1万台,可满足海量数据的核心算力与超高分析能力。市场份额方面,中国电子云2020年入选IDC中国政务云服务市场前七名,市场份额达5%,成立之初即获市场验证。

3.2、

不断扩大技术领先性,积极拥抱数智变革

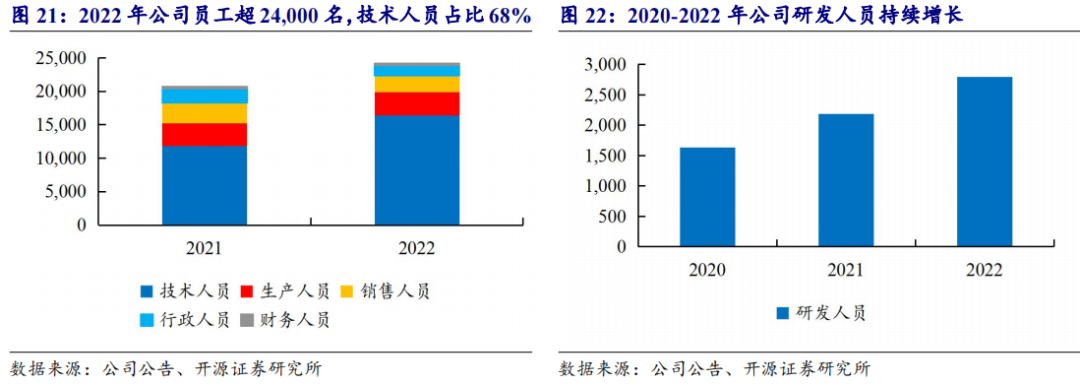

人才规模持续扩张,中国电子云创始团队兼具技术业务背景。

创始团队方面,中国电子云创始人团队来自于阿里云、亚马逊AWS、IBM、华为等云与数字化企业。中国电子云副总裁马劲,曾是阿里云专有云事业部总经理;中国电子云副总裁朱国平,历任新华三云与智能产品线副总裁、集团副总裁。中国电子云副总裁曹心驰,此前任深信服云业务CTO,更早就职于华为、VMware等公司。此外,公司人员规模处于扩张期,其中技术人员与研发人员规模扩张趋势较快,2022年公司研发人员接近2800人。

坚持基础自研,多款产品获验证。在存储层,

适配云存储的架构模式即分布式软件定义存储成为主流,中国电子云依靠自研的(仓海)分布式存储和(仓山)超融合存储这两套云原生的存储体系,具有极致的性能、灵活性和高度的可靠性和可扩展性,其中,分布式全闪存储已在全球存储性能委员会SPC-1的测试认证中取得了性能和性价比方面的优异成绩。

在计算层,

中国电子云自主创新的雨燕计算架构,通过软硬件一体的设计,实现网络卸载、存储卸载、加密卸载并实现了虚拟化的零损耗,让单计算节点的网络IO性能提升了5倍,存储的性能提升百分之百。

在操作系统层面,

中国电子云自研了分布式的云操作系统CCOS,支持公有云、专属云、私有云、边缘云统一的对接和管理,并具有低成本和大规模管理集群的特点。

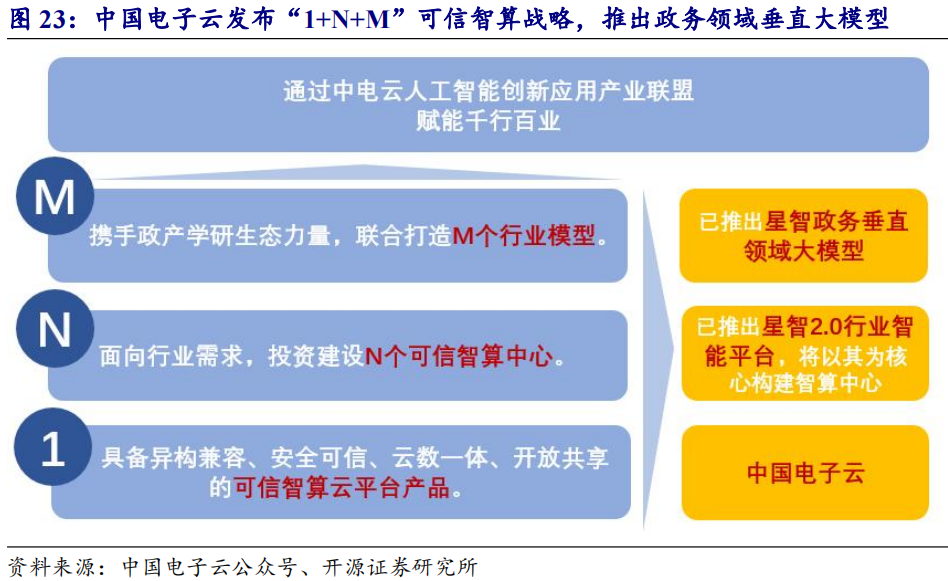

积极拥抱数智时代,发布城市级行业智能平台及星智政务垂直领域大模型。公司

于2023年7月正式发布“1+N+M”中国电子云可信智算战略,并推出城市级大模型行业智能平台——星智2.0,致力构建以星智2.0为核心的智算中心,形成城市数字化转型标配新基建。此外公司发布星智政务垂直领域大模型,可实现面向政务专业领域的命名实体识别、命名实体去歧等功能,通过挂接外部结构化数据仓库亦可具备政务相关数据事项查询、推理、分析、问答等能力。公司基于星智政务垂直领域大模型推出“小鲸”数字人,主要面向“问政”与“看数”两个场景,目前可实现政务大屏解读和基层民众与网格员的政务执行咨询等落地应用。

3.3

、

数据创新领域“排头兵”,有望充分受益于数据要素市场发展