来源:Wind资讯(ID:windzxsh)综合自平安证券研报、克尔瑞报告、21世纪经济报道

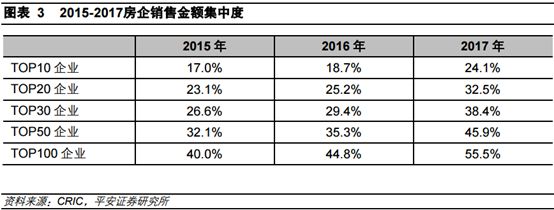

2016年,千亿房企只有12家。而到2017年底,千亿房企已经有17家,碧桂园全、万科、恒大三巨头更是集体闯进5000亿大关。行业TOP100企业市占率历史性突破50%达到55.5%,同比上升约10.7个百分点。

2018年第一周,A股走出了漂亮的四连阳,沪指盘中站上3400点,连门前冷落的创业板也上涨收复了1800点。本周,沪指涨2.56%,创2015年7月以来最大周涨幅。

地产股为这次周行情送上了最后一波助攻,申万地产板块大涨3.55%领涨大市,个股掀涨停潮,荣安地产、沙河股份、苏宁环球、渝开发涨停,绿地控股、世茂股份、万科A、保利地产均录得大涨。

(图片来源:Wind金融终端)

港股市场,内房股同样大涨。

(图片来源:Wind金融终端)

过去一年房地产板块的整体表现“不温不火”,板块涨幅仅为0.80%,在28个申万一级行业中位列11名。129只房地产板块成分股中,上涨35只,92只下跌。

整体看上去很惨淡?这只是表象!地产板块也遵循了A股过去一年的大逻辑:“强者越强、弱者越弱”。板块龙头如万科A全年涨幅56%,保利地产大涨60%,新城控股更是大涨155%。

香港市场的中国恒大、融创中国、碧桂园、新城发展控股更是走出了458%、414.5%、252.6%、216.5%的惊人涨幅。

地产股这一波新年小高潮背后,是龙头房企令人咋舌的年度业绩数据。

碧桂园2017年销售金额同比增长73.37%,以5508亿元位居榜首,万科、恒大紧随其后,销售额分别为5298.8亿元、5009.6亿元,均突破5千亿大关。融创、保利地产、绿地控股进军3000亿阵营,而千亿房企数量已经接近20家。

万科2017年累计实现合同销售面积3595.2万平方米,合同销售金额5298.2亿元,销售金额的同比增幅为45%。业绩公告先声夺人后,万科又宣布了2018年房地产业的首宗收购案。万科旗下印力公司宣布收购凯德集团旗下20家购物中心,交易额为83.65亿元。

此次交易完成后,万科在全国持有或管理的商业项目数量达到120家,管理面积1000万平方米,管理资产规模逾800亿元,遍布中国58个城市。郁亮曾表示,印力未来会成为数一数二的商业地产企业。

中国恒大2017年实现合约销售额5009.6亿,同比增34.2%;合约销售面积5029.9万平方米,同比增长19.2%;均价9960元/平方米,同比增长12.6%。中国恒大同时还表示,2018年销售目标为5500亿。

虽然未能保持行业第一的位置,但恒大的销售表现依然足够亮眼。其在与深深房重组协议承诺,恒大地产在2017-2019年预期合约销售额分别约为4500亿元、5000亿元、5500亿元。后来又在引入第三轮战投时进一步提高承诺,2018年-2020年的预期合约销售金额分别为5000亿元、5800亿元、6200亿元。

融创中国2017年实现合约销售金额人民币3652.6亿元(其中,合同销售金额为3620.1亿元,预订销售金额为32.5亿元),合约销售面积约2229.8万平方米。融创中国从2016年TOP7一举晋升至TOP4。

克而瑞提前统计公布的房企2017年销售金额排行榜与最终数据相差不大:碧桂园全年销售金额达5500.1亿元,万科销售5239亿元,恒大紧随其后达到5131.6亿元,三巨头集体闯进5000亿。

克而瑞榜单显示,2016年千亿房企只有12家,而到2017年底,千亿房企已经有17家,新城控股、招商蛇口、旭辉、世茂、泰禾正式成为房企千亿俱乐部中的一员。

(图片来源:平安证券)

从全榜单来看,房企之间分化加剧。2017年行业十强市占率24.1%,同比上升5.4个百分点。TOP100市占率历史性突破50%达到55.5%,同比上升约10.7个百分点。前200强市场份额已达62.3%。

(图片来源:平安证券)

龙头房企普遍超额完成销售目标。

以碧桂园为例,销售目标额大幅提高,也已超额完成。2017年年初,碧桂园将业绩目标定为3000亿元,中期业绩发布会上,将销售目标上调至5000亿元。

(图片来源:平安证券)

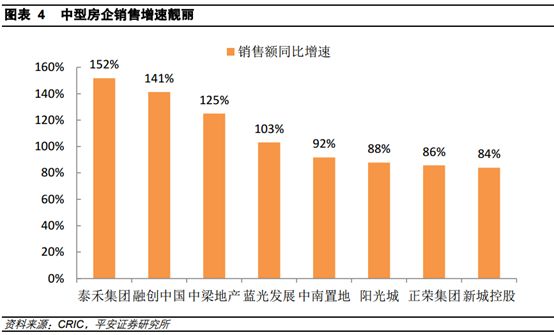

上文刚说道,泰禾是新进的一家千亿房企。泰禾集团1月5日再度涨停,8个交易日暴涨逾65%,出人意料成为年初房企股价涨幅榜上的一匹黑马。

虽说这家中型房企去年销售增速亮眼,但是其近来诡异涨幅还是被市场归因成炒作,谓之曰“吹牛概念股”。

(图片来源:平安证券)

(图片来源:平安证券)

2017年12月22日,泰禾集团董事长黄其森在接受媒体采访时表示,“2018年,泰禾集团销售额的目标是再翻一番至2000亿元。同时,2018年将继续降低土地成本,争取在明年上半年将负债率降到79%,下半年降到75%。目前,泰禾集团在手的银行授信共751亿元,还有479亿元没有用。预计明年上半年泰禾集团有30多个项目达到入市条件。”

随后,号称“学习万达,超越万达”的泰禾12月25日涨停。

公司股价诡异涨停惊动了监管部门。12月25日,深交所对泰禾集团下发关注函,要求公司确认上述目标实现的现实依据、是否构成业绩承诺,并要求公司自查是否符合信披规则、是否存在内幕交易。

泰禾2017年12月26日紧急发布的风险提示公告表明,黄其森关于2018年销售目标等说法属于个人愿景,不构成公司的预测和承诺,存在重大不确定性。

而后,公司股价走势是这样的:

(图片来源:Wind金融终端)

8日大涨65.14%,这波操作不得不服。

话归正题,2017年,楼市格局大变。全年楼市调控政策超过220次,集中涉及限购、限贷、限售,还囊括信贷、土地出让、商住房、公积金贷款等一系列政策。

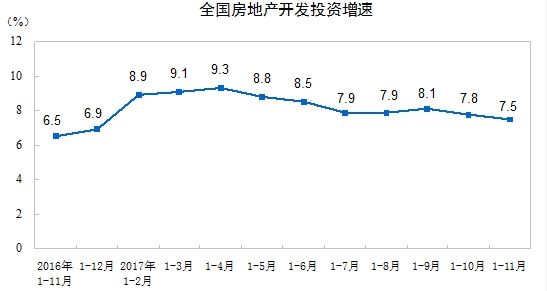

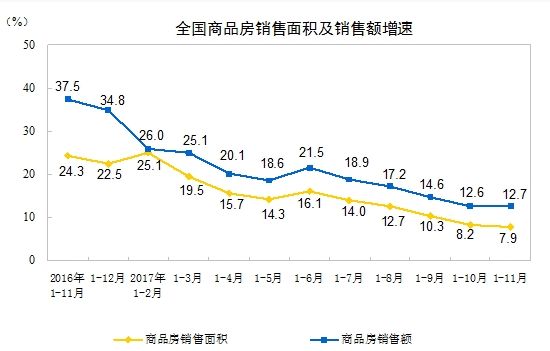

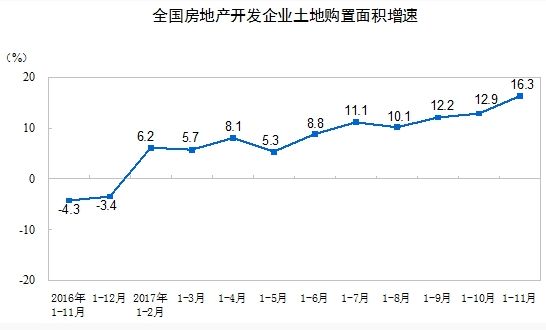

统计局数据显示,房企开发投资及商品房销售面积增速回落。

(图片来源:国家统计局)

此外,房地产长效机制也在逐步落地,财政部长肖捷指出,按照“立法先行、充分授权、分步推进”的原则,推进房地产税立法和实施。

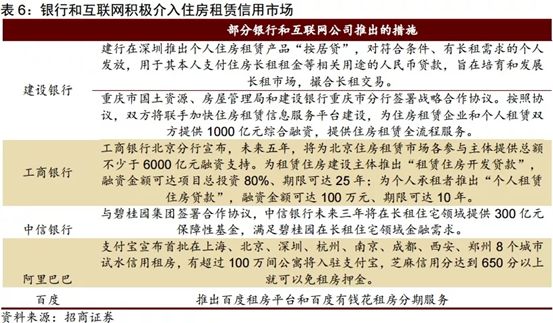

中央提出建立“租售并举”住房制度,地方省市陆续出台有关住房租赁的系列政策。

不完全统计显示,2017年至今,包括上海、杭州、广州、深圳、合肥、南京依次推出相关租赁用地29幅。其中上海已挂出24幅土地。多城市累计出让租赁土地面积超过500万平米,未来可提供租赁房源超过8万套。

中信证券指出,产业集中度提高和长租公寓建设,是未来一段时间行业最核心的两条主线。

万科杀入长租公寓领域比目前主流房企都要早,而且是在国家提出将住房租赁作为建立住房制度的核心战略(租购并举)之前。万科曾计划,到2017年底,发展10万间长租公寓。

碧桂园则宣称3年要做100万套长租公寓。碧桂园同时还推出产城融合战略、科技小镇计划。

据方正证券统计,目前TOP50房企中已有约三分之一通过种种形式涉足长租公寓。

房屋租赁市场已开始获多渠道资金支持,其中2017年不动产投资信托类REITs发行238.94亿元,较2016年增82%,同时银行针对租赁市场的累计授信规模已超1.3万亿。

(图片来源:招商证券)

2017年,调控最为严厉的一年,也是市场格局重新洗牌的一年。多家中型房企提出2000亿元甚至3000亿元的“3年-5年”计划,试图迈进第一、二梯队。大型房企和中等规模房企,均在加强土地储备上“用力”。

据克而瑞统计数据显示,2017年全年,十强房企的拿地货值超过6.2万亿元。克而瑞称,销售十强房企的销售额在百强中的占比达到44%,而对应企业的新增货值占比却达到了48%。

(图片来源:国家统计局)

并购迅猛的融创中国2017年新增土地货值高达14358.5亿元,高居榜首。碧桂园全年新增土地货值则达到11963.3亿元。恒大的新增土地货值为8785.1亿元,万科为6379.7亿元。

老牌房企中,保利新增土地货值5319.1亿元,中海新增3553亿元,均表现出发力的态势。富力、龙湖也跻身新增土地货值的前十位,分别为3100亿元和2814.9亿元。

一线城市成交量过去一年缩水四成。根据中原地产的统计,2017年四个一线城市合计成交新房(不含保障房)19.23万套,成交面积1875万平方米,两者同比下滑幅度相当,约为40%。二手房方面,去年一线城市成交4001万平方米,同比下滑46.6%。

中金公司预测,2018年一线地产成交见底回升。考虑到收入预期的改善、通胀预期的逐步回升,当前市场可能低估地产市场的韧性,部分一线城市在经历持续调整后可能迎来二手房与新房成交见底回升。

万科郁亮、专家钟伟等则预测,2018年楼市整体是“小年”。

万科说2018年房地产小年核心包括几点:

1、调控政策放松的可能性很小。

2、房地产销售可能会出现整体性的下降,销售面积和销售金额双降。

3、一二线城市房价难以上升,继续下调的风险也不存在。

4、三四线城市也要分开看,一线城市周边的三四线城市会比较稳定。但基础设施改善乏力和就业人口新增乏力的三四线城市,会降价。

同策咨询研究部总监张宏伟指出,2018年市场的收并购机会将会增多,房企规模化增长将更加突出。张宏伟给出了一个大胆的预测——最晚明年出现万亿房企。

张宏伟表示:“规模化虽然是未来趋势,但行业的市场容量一年也就10万亿左右(2016年高峰值11.7万亿),如果未来3~5年出现2~3家万亿的房企,再有20家左右的千亿房企,那么,也就意味着更多的房企在规模面前已经没有优势,中小房企的生存空间将被挤占。”

东方证券表示,房地产行业集中度的提升正在持续加速,叠加高毛利项目进入结算阶段,2018年地产公司将迎来规模与业绩的双升,板块存在较为确定的投资机会。在目前的时点上,依然看好两条主线:首先,中期看好市占率持续提升的龙头公司:推荐保利地产、万科A、新城控股、华夏幸福、招商蛇口等;其次,提前布局存量租赁市场及房地产金融业务的公司,推荐世联行、光大嘉宝、三六五网等。

华创证券研报称,本轮供给端调控(预售证监管和土地调控)导致资源正快速向龙头集聚,尤其拿地集中度出现猛烈提升将注定推动未来2年销售集中度的大幅跳增,预计将推动主流15家房企销售额集中度由目前32%提升至2020年60%,主流房企销售额或再翻番,未来3年销售、业绩分别增长GARG25-30%和20-25%,总量稳定之下龙头成长空间再度打开,并且周期更加稳定之下龙头房企的合理估值或将修复至15倍,再次重申看多地产龙头,并重申板块推荐评级,推荐组合: 1)龙头&蓝筹:万科A、保利地产、新城控股、招商蛇口、金地集团、蓝光发展,其中新增:华夏幸福、荣盛发展、中南建设、阳光城;2)一二线资源:北京城建、华侨城A、北辰实业;3)REITS标的:光大嘉宝、金融街。

声明:本文言论不代表新财富观点,也不构成任何操作建议。请读者仅作参考,据此入市,请自行承担全部责任。市场有风险,投资需谨慎。