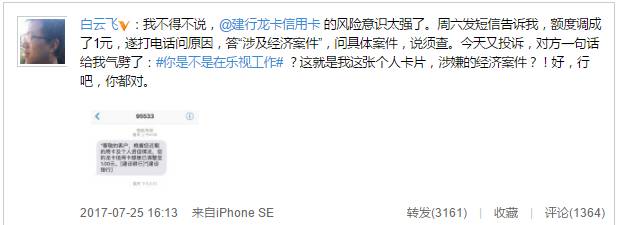

近日,微博网友@白云飞爆料,其建行信用卡额度被调成1元,建行方面回应称是涉及经济案件,至于具体案件需要查明。该网友再次向建行方面投诉,被反问,

“你是不是在乐视工作?”

白云飞表示,自己已于3年前离开乐视。

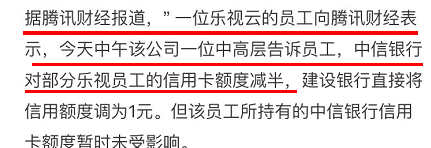

一位乐视员工证实,不少同事近期都收到了建行客服关于调整信用卡额度为1元的短信。

针对此事,建行信用卡中心有关负责人今日回应称:

根据乐视公司出现的经营情况变化及可能带来的影响,依据信用卡章程等有关规定,对部分相关客户启动了资信甄别和临时的额度调控措施。精准核实确认客户的资信情况需要一定时间。

目前,对于经核实资信良好的客户,信用卡中心已恢复了授信额度,占此次临时调控客户的95%,另外尚有5%的客户还在进一步甄别之中。

与常规降额相比,此次乐视前员工被降额有着自身的特殊性。一方面,它是个人信用卡因公司经营状况变动受到影响;另一方面,此人3年前已离开乐视。

而另一家曾被媒体报道称“对部分乐视员工的信用卡额度减半”的中信银行则表示:“中信银行根据个人用卡及信用状况调整持卡人信用额度,而不会针对持卡人所在企业的经营状况来调整个人额度。”

招商银行信用卡中心相关人员也表示,目前该行针对乐视员工是没有进行特殊调整以及实行特殊政策。

那么建行降额的依据何在?

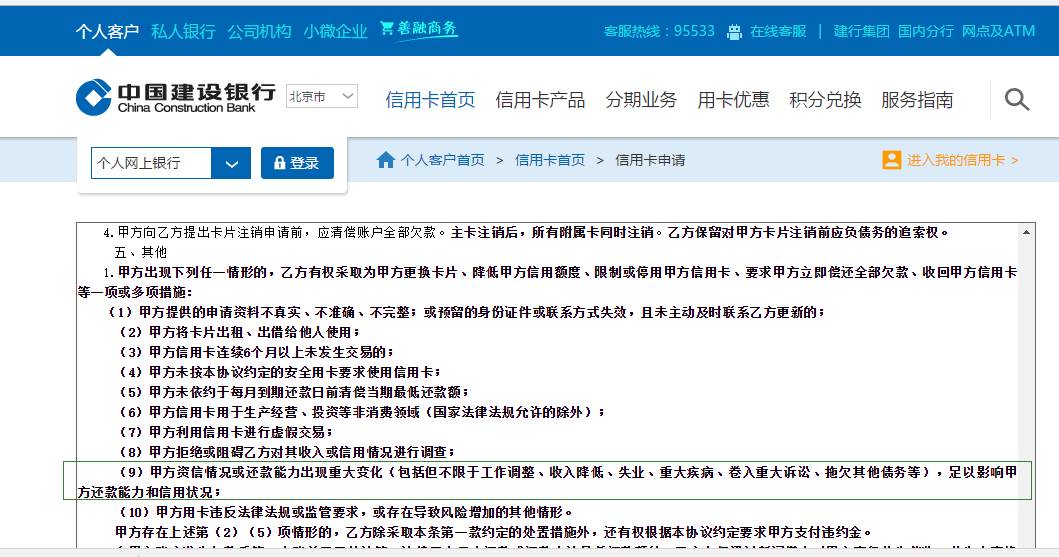

建行信用卡协议,指出甲方出现下列任一情形的,乙方有权采取为甲方更换卡片、降低甲方信用额度、限制或停用甲方信用卡、要求甲方立即偿还全部欠款、收回甲方信用卡等一项或多项措施。

其中包括:

甲方资信情况或还款能力出现重大变化(包括但不限于工作调整、收入降低、失业、重大疾病、卷入重大诉讼、拖欠其他债务等),足以影响甲方还款能力和信用状况。

中国建设银行

信用卡协议截图

北京康达律师事务所律师韩骁表示,如果持卡人仅仅因为曾经在乐视工作过且该信用卡也不是由乐视办理,而

持卡人被建行任意降低的行为属于银行的工作失误,可以向银监会投诉。

韩骁解释,根据《商业银行信用卡业务监督管理办法》(下简称《办法》)第十五条规定:

商业银行发行的信用卡按照发行对象不同,分为个人卡和单位卡。单位卡可以类比于个人卡,即以单位的信用作担保而给予单位一定的授信额度,单位可以为其员工办理信用卡以使用银行给予的额度。

财政部中国财政科学研究院应用经济学博士后盘和林认为,不管章程等是如何约定的,建行单方面将乐视员工信用卡额度调整至1元,只有一个正当性的理由——“乐视为员工信用卡的担保方”,乐视信用记录影响到它为被担保人增信(增加信用值)资质。

除此以外,应该都是建行单方面违约的失信行为,要不然就是“霸王条款”。

不过,

也有专家认为建行此举是出于风险考虑。

中央财经大学银行业研究中心主任郭田勇认为,信用卡的还款来源主要是个人的收入,由于公司欠债,对员工工资的发放现在是未知的,银行基于这些担心,从信用风险考虑,调整乐视员工信用卡额度是正常的。

目前,事件又有新进展。

据证券时报报道,乐视控股相关负责人今天表示:

公司昨天(25日)起就紧密关注该事件,并通过多层面与建行进行紧密沟通,希望解决问题。感谢建行今天(26日)上午及时进行修正,向受影响的乐视员工及前员工们表示歉意,感谢在乐视困难时期仍与乐视风雨同舟的员工及家属们的鼎力支持,感谢合作伙伴尽一切努力给乐视时间。

信用卡额度并非固定不变, 而是有升降额的变动。

除自主申请外,信用卡额度被降的原因一般有:激活后长期不使用、有套现嫌疑、长期逾期不还或逾期金额较大。

银行卡被降额属常事,有的人就因为信用卡使用的频率低,导致额度降为零。除降额外,

一些信用卡刚被申请到手时额度就很低,这往往与个人的信用状况有关。

据报道,

由于陈先生之前办理的小额贷款还款拖欠了2天,在他的个人征信系统里有了污点

,以致于他后来申请的信用卡额度为零,只有先在里面存钱才能使用。

银行还表示,若需提升信用卡额度,可向银行提交相关申请资料进行额度申请,通过提额度批准才可有额度。

2013年,

福州的陈先生

向某国有行递交材料申请了一张信用卡,但这张审批下来的金卡额度只有1元钱。

后该行表示,

“客户陈某于2013年10月申请办理福建地区便民龙卡IC卡,但经核查人民银行征信系统,

该客户收入与负债情况不匹配,存在多头授信情况,不符合银监会监管要求,

故授信额度为1元。为不影响该客户办理车辆维修、年检等业务,故发给其便民龙卡IC卡。”

超低额度信用卡的出现还与银行风险控制有关。

温州的熊先生在2012年的时候拿到驾照,当时办理了一张信用卡用来缴纳交通罚款。