大家好,我是西瓜君,以下是我的公众号,欢迎关注。

去年年底,林园曾经表示看好预制菜这个行业,西瓜君也对这个行业有比较大的兴趣,于是最近了解了一下相关的行业情况。这次并不分析相关的公司,因为它们目前都处在估值和股价的高位,为了避免有些人追高,就不聊公司了,只说行业的一些基本情况。

我记得10多年前在一线城市快餐连锁化就已经非常普遍了,当时我在广州出差,可以看到满街的快餐连锁品牌,这几年二线城市的快餐连锁化趋势越来越明显。随着城市化率的进一步提高,以及人们生活节奏的加快,我相信这是一个大的趋势,而连锁化必然会对预制菜的需求增加。

下面了解一下美、日、中三个国家预制菜行业的一些基本情况。

一、美国

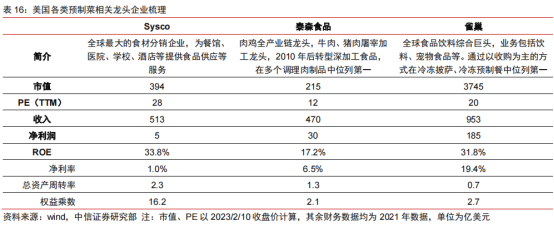

美国出现了三种典型的预制菜龙头企业。(1)餐饮供应链龙头:以 Sysco 为代表,主要进行食材分销服务,上游直接对接大型农场、牧场,将食材进行初级加工后,直接配送至下游终端,虽然利润率较低,但周转率高,叠加高财务杠杆,公司 ROE 超过 30%。(2)肉类调理食品龙头:以泰森食品为代表,公司从鸡肉运输起家,先通过上下游延伸成为白羽鸡全产业链龙头,再横向延伸至猪肉、牛肉屠宰加工,2010 年后转型肉制品深加工食品,在多个调理肉制品中位列第一。(3)食品加工细分品类龙头:以雀巢为代表,公司通过并购在冷冻披萨、冷冻预制餐中位列第一名。

纵观美国预制菜企业发展历史,并购频发,

截至

2021 年,Sysco累计并购约 200 次。

从泰森食品的营收构成来看,牛肉、鸡肉、调理食品、猪肉占比分别为38%、29%、19%、13%;营业利润构成来看,

牛肉占

74%,是主要的利润来源,调理食品占33%,鸡肉为-14%,猪肉为7%,这体现出一个特点,利润稳定的品类一定是要具备稀缺性或者需要深加工的食品,牛只生一胎,饲养周期又长,具备稀缺性,所以牛肉价格一直比较稳定,相对利润率就高。而鸡肉由于孵化周期短,成长周期又短,所以不具备稀缺性,利润率就低。

二、日本

日本的预制菜龙头企业规模要小很多。

由于日本便利店高度成熟,叠加人工成本较高等因素,外卖普及率较低,因此便利店售卖的便当等短保冷藏类预制菜成为 C 端主要构成。根据 Euromonitor,2021 年日本 C 端冷藏类/冷冻类/常温类预制菜规模分别为 152/35/16 亿美元,冷藏类/冷冻类预制菜占比分别为65%/15%。

三、中国

根据美团新餐饮研究院,截至 2022 年 3 月,我国现存餐饮相关企业约 1172 万家,目前餐饮企业以个体经营为主,但连锁餐饮(门店数大于 2)门店数占比从 2019 年 13%提升至 2021 年 18%。

在各类餐饮业态中,饮品、甜点面包等轻餐饮企业连锁化率最高,对于预制菜的主要需求方正餐和快餐类企业而言,小吃快餐和火锅类连锁化率较高,中式特色菜系等类目连锁化率相对较低。随着连锁化率不断提升,餐饮企业对菜品的标准化制作需求也随之提升,进而催生对各类半成品/成品预制菜的需求。虽然部分大型连锁餐饮企业(通常门店数大于30 家)会自建中央厨房进行标准化生产,但由于餐饮企业 SKU 数较多,通常中央厨房主要定位于其核心原料的核心加工,而将大部分非核心产品/通用产品向外进行采购或者定制。

根据中国连锁经营协会(CCFA)与华兴资本联合发布的《2021 年中国连锁餐饮行业报告》,头部连锁餐饮企业中预制菜使用比例已经较高,真功夫、吉野家、西贝、小南国等连锁餐饮企业预制菜占比高达 80%以上。根据中国饭店协会,传统餐厅在使用预制菜后,虽然原材料成本占比会有所提升,但通过降低人工成本、能源成本等方式,可使净利率提升 7pcts。

目前预制菜的大单品有以下几种:

(1)酸菜鱼:根据九毛九招股说明书,2019 年我国酸菜鱼市场规模约 174 亿元,Frost & Sullivan 并预计 2024 年将达到 705 亿元,2019-2024 年期间 CAGR 约 32%,酸菜鱼的走红也催生了相应预制菜的发展。根据艾媒咨询,2021 年酸菜鱼预制菜规模约 5.9 亿元,预计 2025 年将增长至 16.9 亿元,期间 CAGR 约 30%。

(2)小龙虾:根据全国水产技术推广总站、中国水产学会、中国水产流通与加工协会联合发布的中国小龙虾产业发展报告,我国小龙虾产量从 2007 年 27 万吨增长至 2021 年 263 万吨,连续多年保持双位数增长,2021年餐饮行业小龙虾产值已达 3030 亿元,随着小龙虾走红,盒马、叮咚等零售品牌及信良记类餐饮供应链行业也在大力推广相应小龙虾预制产品。

(3)小酥肉:因具备火锅、小吃等多种使用场景及炸、煮等多种烹饪方式,实现快速成长,2021 年新希望小酥肉单品销售额已超过 10 亿元,安井食品的小酥肉也成为其大单品之一。

(4)梅菜扣肉:全国受众群体广泛,并可实现较高预制程度,实现简单加热即可食用,行业中聪厨食品(2021 年销售额超 6 亿元)及“许大师”品牌隶属的宇成食品均以此为大单品。

上游方面,中国除牛肉约 30%来源于进口外,其他主要肉类及大米自给率均超 90%。虽然上游养殖、

屠宰端相比于美国仍较为分散,其中生猪养殖 CR5 仅 13%,白羽肉鸡屠宰 CR4 约 30%,牛羊肉则高度分散,但目前行业正处于集中度提升的初期,在对应龙头企业产能扩张和政策支持下正朝着规模化和集约化发展。

其中 B 端由于当前规模占比约 80%、需求更加确定,而 C 端需求相对不紧迫,在产品、渠道等方面也处于培育期。因此预计 B 端会率先成长出行业龙头,C 端可能相对会更加漫长。

最后推荐一下我的好朋友,李较瘦,在2022年11月2日发文

熊市结束

,振聋发