作者:刘煜辉 、宋雪涛、芦哲、李雪

来源:雪涛宏观笔记(xuetao_macro)

1998年是中国改革开放的大年,很多重要的改革在这一年开启。

1998年的“房改”( 1998年7月国务院《关于进一步深化城镇住房制度改革加快住房建设的通知》简称“房改”),停止了中国人的福利房分配制度,也开启了中国的商品房时代。

1998到2007年的十年,中国经济平均增速达到12%,城镇居民可支配收入从5160元上升到13785元,人口城镇化率从33%提升到46%,北上深常住人口净流入1299万。

这十年,是中国房地产行业高增长高回报的“黄金时代”,房地产投资和销售都处于高速增长状态。

房地产投资平均增速24%,高点是2003年,达到33%。拿地面积平均增速21.1%,新开工面积平均增速17%。商品房销售面积平均增速20%。

这十年,房地产行业毛利润率上升至38%(平均31%),净利润率上升至14%(平均8.3%),地价占商品房价格的23%左右,开发商的利润空间巨大。

1998年进入商品房市场后,土地出让方式并不规范,“土地招拍挂”制度一直到2004年的“831大限”之后才全面推行。这段时间,由于土地出让方式的不规范,银行信贷规模也受到严格管制,房地产开发存在一定的进入门槛,自然也就催生了官商勾结拿地、囤地居奇的问题。一些房地产商依靠土地增值、房产增值,财富野蛮增长。

据冯仑回忆说:这段时间,一有暴发户的丑闻,大家都会联想到地产商。

2008年到2017年,是中国房地产行业的“白银时代”。

2004年9月,土地招拍挂制度全面推行;2008年11月,央行取消对商业银行的信贷规模限制。

与黄金时代相比,白银时代的行业进入门槛降低,竞争更加激烈,利润也随之下降。2011年是白银时代的高点,之后房地产行业的利润开始逐渐下滑。

这十年,房地产行业毛利润率下降至27%(毛平均34.8%),净利润率下至到8.8%(净平均12.2%)。和传统行业和制造业相比,白银时代的房地产行业仍然是赚钱的行业,但和已经过去的黄金时代相比,成色在迅速退化。

这十年,房地产投资平均增速下降至18.5%,拿地面积平均增速下降至-4.5%,新开工面积平均增速下降至7.6%,商品房销售面积平均增速下降至9.4%。

白银时代,多数开发商还是靠着“拿地-盖房-卖房”的传统产销模式赚钱,房地产行业的新盈利模式还没有建立起来。

镀金时代三部曲

(1)镀金时代I:地产即金融

房地产是最接近金融的行业,因为土地具有天然的金融属性。

不同于其他要素型资产,土地具有不可移动性和排他性,这个特点使得土地具有抵押品的天然属性。土地不可折旧的特点使得土地的抵押率高于其他资产。土地永续的特点使得土地可抵押期限久于其他资产。因而理论上地产开发可以实现更高的杠杆比率。

土地出让金的分期付款鼓励了地产开发的高杠杆:先利用过桥资金缴清土地出让金,取得预售证后尽快销售,用销售回款偿还过桥资金,这一点可以使开发商撬动比自身注册资本大得多的项目。开发过程中,建筑建材承包商垫付工程款也是帮开发商加杠杆。

随着土地价格的上涨,开发商为了能吃下足够的土地储备,更加依赖杠杆开发,对金融中介的依赖程度越来越高,金融和地产成为了“鸡生蛋,蛋生鸡”的关系,两者相互促进。地产周期和金融周期高度同质化,房地产行业和金融行业的联系越来越紧密,房地产行业的金融化程度也越来越高。

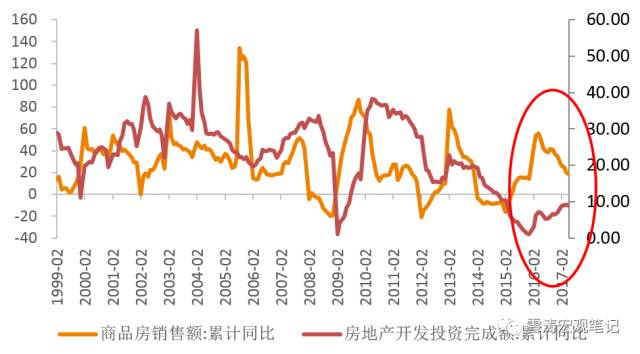

地产和金融联系越来越紧密的第一个表现是房地产投资增速和房地产开发资金来源的相关性越来越高。从2008年起,房地产开发投资和销售之间的关系开始弱化,而地产开发投资和资金的关系有所增强。

图1:地产销售和投资的关系变弱

资料来源:WIND,天风证券研究所

图2:地产融资和投资的关系变强

资料来源:WIND,天风证券研究所

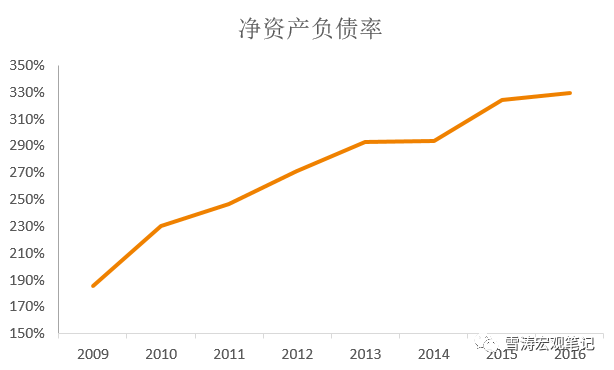

第二个表现是房地产行业的杠杆率正在快速上升。2010-2014年,107家上市房地产企业的新增有息债务为8200亿元,而2015-2016年新增有息债务就有8520亿元。107家上市房地产企业总资产负债率从2010年的70%左右升至2017年3月末的78.52%,净负债率从2010年的63%升至2017年3月末的132%。负债率不断攀升,负债以债券、银行贷款等为主。

图3:房地产企业杠杆率越来越高

资料来源:WIND,天风证券研究所

(2)镀金时代II:地产行业从传统产销模式向金融深化模式转变,开发商向不动产商转变

土地天然的金融属性,使得房地产是产融结合走得最远的非金融行业。

房地产行业的未来在于“把低活的不动产变成高活的金融品”,从开发商向不动产商转型,从产销模式向金融深化模式转型,这是真正的金融资本和产业资本的融合。

房地产行业正在发生从传统产销模式向金融深化模式的转型。大地产商向综合性金融集团转型,绿地、万达、恒大、碧桂园、复星、平安这几大金融地产巨头就是典型的地产金融深化模式的代表。上升的土地成本和资金成本、下降的销售增速也倒逼了房企从传统的产销模式向金融深化模式的转型。

一方面,巨头们收购金融牌照的,参股控股银、证、保、信、基,成立产业基金、并购基金,实现负债多元化。另一方面,巨头们推动房地产的资产证券化不断发展,借助ABS、MBS、CMBS、REITs、类REITs、私募基金等金融平台,实现轻资产、高周转,提高资产流动性。

地产金融集团的出现,标志着房地产行业的盈利模式正在从“拿地-盖房子-卖房子”的传统产销模式,转变为“把低活的不动产变成高活的金融品”的金融深化模式。

北京海淀永丰18号和19号地的拍卖结果就是一个很直接的案例:房地产商从开发商向不动产商转型,从产销模式向金融深化模式转型,这是真正的金融资本和产业资本的融合。

2016年11月16日,北京海淀区永丰产业基地18号地和19号地拍卖,限制条件包括限房价、竞地价、约束面积配比、房源5年内不得进入二手房市场等,但最后在各项限制达到了上限后,有六家开发商表示愿意100%自持物业(绿地、龙湖首开联合体、万科、保利、首开、万科住总联合体)。对于房地产行业来说,这是历史性的一刻:拍地成了房东。

图4:北京海淀永丰18号地

资料来源:百度地图,天风证券研究所

图5:北京海淀永丰19号地

资料来源:百度地图,天风证券研究所

很多人对这样的结果表示不解,因为这和开发商以往的“拿地-盖房-卖房-通过预售加快资金回流”的产销模式不符,长期自持物业在传统模式下相当于限制开发商加杠杆。但这也恰恰证明了房地产行业正在发生从“传统产销模式”向“金融深化模式”的转变。

房地产商可以通过将租赁物业资产证券化(比如REITs),提高资产流动性,并减少对单一负债来源(贷款、债券)的依赖。只租不售自持物业的不动产商模式,可以让房地产商赚到未来70年的土地增值的折现,而传统盖房卖房的产销模式只能让开发商赚到一次性的土地增值。从2011年起,房地产行业投资性房地产金额的增速持续上升,2016年增速达到26%。

图6:投资性房地产的增速

资料来源:WIND,天风证券研究所

(3)镀金时代III:马太效应凸显,集中度提升,巨头金边效应显现

镀“金”时代有双重含义:既意味着房地产和金融的深度融合,地产行业正在发生金融深化的变革。也意味着百团大战的白银时代结束,马太效应加速,巨头的金边效应再次显现。

拿地越来越贵,杠杆越来越高,但融资成本也在上升。较早从传统产销模式转型为金融深化模式的大房企比中小房企更具融资渠道优势和成本优势。

目前,银行通道的开发贷和委托贷款、证监会的公司债和股权融资、表外融资的地产基金和资管计划均受到管控限制,而银行间的中票和信托融资、表外融资的资产证券化均暂时未有监管政策,从而使得房企融资逐步转向这类渠道。

由于龙头房企的融资主要来源于银行贷款,在债券、再融资、非标等政策收紧的情况下其融资压力不太大,但中小民营房企获得开发贷的难度较大,受限后融资渠道缩窄,融资成本攀升。

可以看到,大型房企债券发行利率在3%-4.5%之间,而中小型房企债券发行利率在5%-7.5%之间。

图8:中小型房企发债利率更高

资料来源:WIND,天风证券研究所

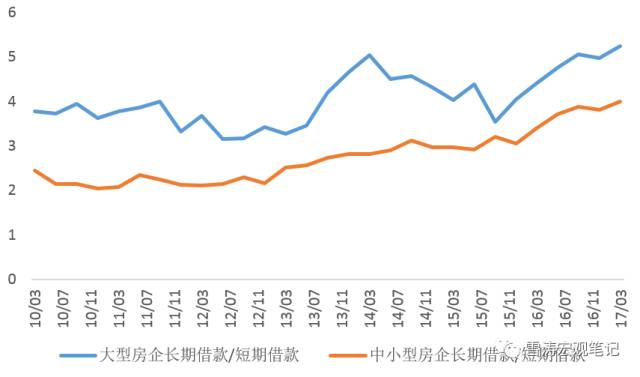

从借款期限来看,大小房企长期借款比例上升带动房地产投资,但大型房企的长期借款占比高于小型房企。目前大型房企长期/短期借款比例为5~6之间,而中小型房企该比例仅为4。

长期借款占比较高使大型房企较中小型房企更具备持续开发投资的能力和意愿。此外,大型房企凭借更强的销售回款能力以及更加稳健的财务水平,在融资方面将更具备优势,需要警惕小房企的兑付风险。

图9:大型房企长期借款/短期借款比例高于中小型房企

资料来源:WIND,天风证券研究所

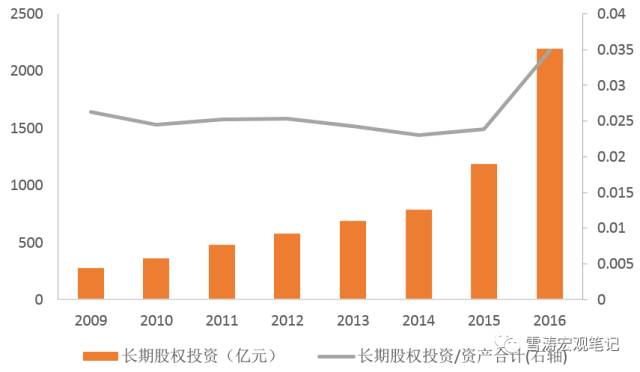

图10:房企长期股权投资绝对量提升

资料来源:WIND,天风证券研究所

房地产行业长期股权投资绝对量呈现出逐年上升的趋势。一个原因是房地产商通过长期股权投资替代招拍挂拿地,开发商的竞争从抢地转向抢股权。另一个原因是2015年以来地产商以联合体形式抱团拿地的情况越来越多,这个和汽车厂商抱团研发制造是相同的道理:产品结构趋同,超额收益消失,采用抱团方式分散拿地风险。

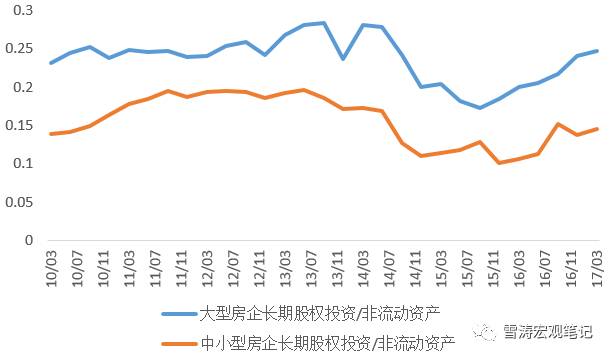

大房企的长期股权投资增量和占比非流动性资产都显著地高于中小房企,显示出行业加速向大地产商集中的趋势。

负债端,大房企融资多元化、资金成本低、久期长,小房企融资结构单一且成本高、久期短。资产端,大房企在拿地和长期股权投资两条跑道并行挤压中小房企。

镀金时代,从融资到投资,马太效应凸显。

图11:大房企VS 小房企长期股权投资占非流动资产比例

资料来源:WIND,天风证券研究所

未来十年中国房地产行业的镀金时代将迎来集中度的持续提升。

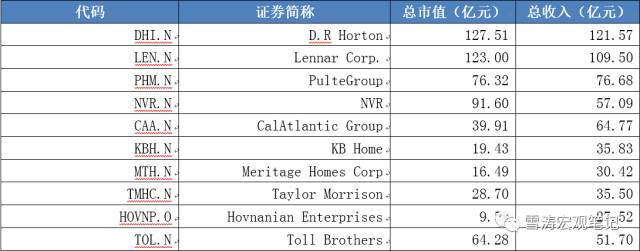

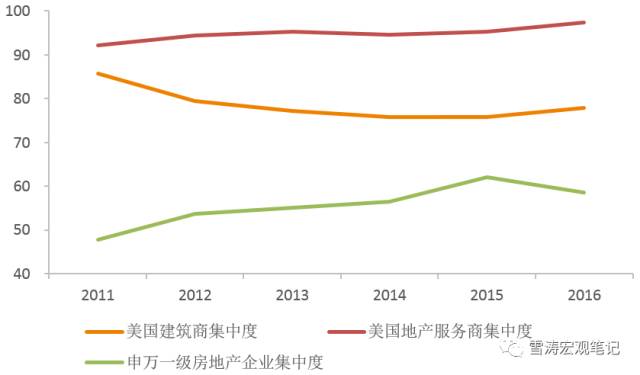

尽管近年来中国房地产行业已经龙头凸显,但对比美国,中国房地产行业集中度仍有提升空间。2016年中国前十大房地产商的市占率为58%。美国房地产市场经历了200多年的发展历史,市场环境和商业模式已经相当成熟。根据市值计算,美国前十大建筑商的市占率为85%,美国前十大房地产服务商的市占率为82%。

表1:美国前十大建筑商的市值和收入

资料来源:WIND,天风证券研究所

表2:美国前十大房地产服务商市值和收入

资料来源:WIND,天风证券研究所

图12:中美房地产行业集中度对比

资料来源:WIND,天风证券研究所

图13:中国vs美国房地产净利润率

资料来源:WIND,天风证券研究所

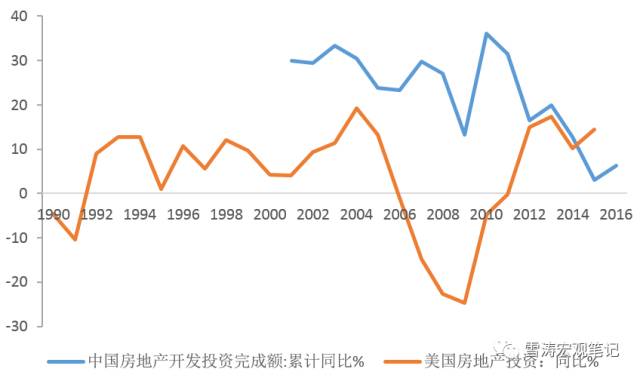

图14:中国vs美国房地产投资增速

资料来源:WIND,天风证券研究所

对比中美房地产行业的数据,我们认为中国房地产行业的集中度还有提升空间。随着产销模式向金融深化模式转变,马太效应凸显。中小开发商受限于拿地成本、融资成本和融资渠道,以项目转让或被并购的方式退出房地产行业,大开发商通过股权投资降低拿地成本,通过金融深化打开融资来源。

未来房地产行业的集中度会继续提升,房地产投资增速和房地产行业的利润率水平逐渐向靠拢成熟市场,巨头的金边效应显现,房地产行业的“镀金时代”开启。

推荐关注中国经济学人新启动的专栏号

经济深观察 |经济的热度 观点的深度

扫码关注▼

ID:yhhhsbxz

经济深观察可留言互动哦~

---无需再论加小助手和加群的必要性---

欢迎大家加入微信群,建立更深度的阅读连接。有意进群者请添加经济学人小助手为好友,再受邀入群。

小助手▼

感谢阅读

本文仅代表作者观点,不代表本平台立场

如觉侵权,请于后台留言,我们将会在第一时间处理

ID:economistchina

你看到的只是冰山一角,

点击阅读原文可以查看所有往期文章

点击阅读原文可以查看所有往期文章