本公号作者:骑行客,出自资本主义的“西点军校”。横贯风险投资(VC)、杠杆收购(LBO)、A股港股美股市场。解逻辑,授方法,递数据。

熊市三大标志:

- 指数新低

- 散户离场

- 新股破发

股灾3.0缺的创业板新低,在本周一补齐(1788),昨日一鼓作气刷出新低(1771),只计收盘,今日勉强翻红。

雄安酿成的凶案逼走了A股史上最牛的一批散户 - 游资。临别前,他们在五档上留下了641,748的暗语,如今已被人做成了T恤。

今天,最后一个信号盘中出现,2015年上市的小盘股破发了。

随着红蜻蜓(603116)折戟,A股只剩下一片绿草原。尽管最后一小时同大盘一起顽强翻红,但这显然不会是终点。

熟谙肖氏新股新政的老股民(姑且把入市三年以上的都算作老股民了,你们这三年在A股早已饱经风霜),便能明白本轮新股的破发不易。

- 首发市盈率限定在23倍以下

- 中小创的发行市值大多在10亿以下

- 同期壳股的市值多在30亿以上

- 2015年牛市助推连板

算上肖规刘随的这三年多来,总计760多只新股,破发过的只有7只,不到1%。

按今日收盘价计,相比发行价下跌幅度最大的三只新股分别是:

- 欣泰电气(退市)

- 招商蛇口(发行市值1298亿,排第1)

- 国泰君安(发行市值1202亿,排第2)

这数一数二的市值,和数一数二的下跌幅度,不禁令人想起十年前的中石油。

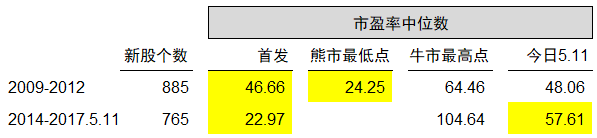

760余只新股,发行的中位数市盈率是22.97倍。

2015年6月3日,本轮牛市顶点,创业板指收于4000点城下之时,已上市的新股中位数市盈率达到104.64倍,平均涨幅高达444%!

今天2017年5月11日,创业板指被干到1800点下方,2014年后上市的新股/次新股的中位数市盈率是57.61倍,一点不低!

回看上轮新股狂潮,从2009年7月恢复IPO至2012年底“消停”,三年多时间共发行新股880多只。

和本轮新股发行相比,那轮狂潮最大的不同是:

- 发行市盈率完全市场化,无上限

- 募集资金亦可超出原先的计划

于是不仅券商赚得盆满钵满,还出现了10多只以三位数市盈率发行上市的股票。全部新股的发行市盈率中位数达到46.66倍,正好是本轮的两倍。

2010年12月17日,创业板指收于1200点上方,创出上一轮的最高,新股的中位数市盈率达到64.48倍,尚不及本轮的三分之二。

2012年12月3日,创业板指收于600点下方,刷出历史最低,新股/次新股的中位数市盈率来到24.25倍,相比当时的发行市盈率足足削去一半。

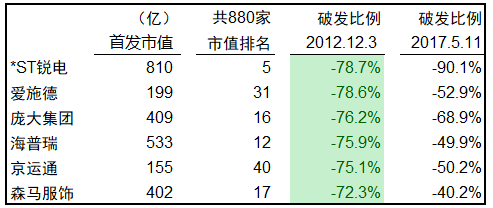

2012年12月3日,破发的新股数量超过680只,占比77%,每四只新股当中仅有一只未破发。

当时破发程度最严重的股票前6名是:

基本相比发行价都是腰斩再腰斩。时至今日也无一能收复失地,均深套40%以上。

这6只股票当中有4只发行市值位于当时那批880多只新股当中的前20。华锐风电更是排在第五,仅次于包括农业银行在内的四家银行和券商,到今天为止相比发行价已跌去90%以上(仅今年就再腰斩)。

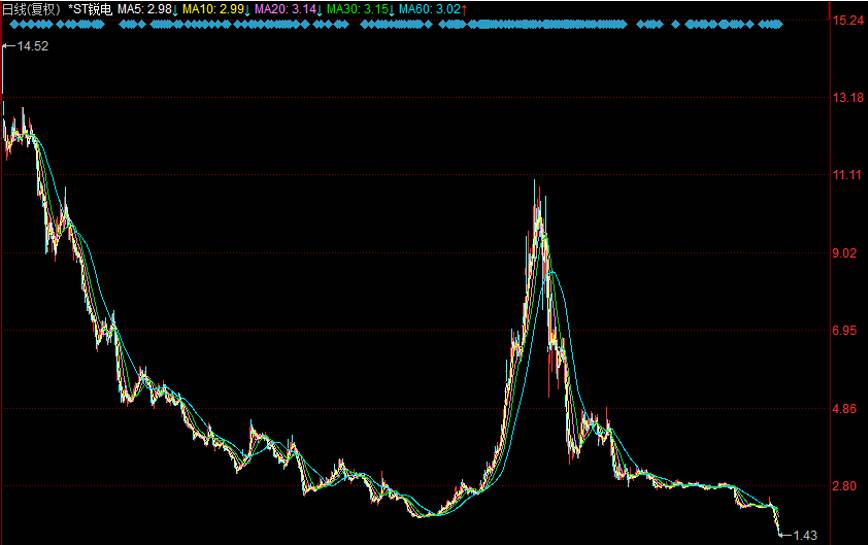

欣赏下K线,壮观程度已胜中石油

中国证券史上最大害人精非尉文渊莫属,从国债期货到股票,从上交所总经理到上市公司原始股股东、董事长,被他坑过的人不计其数,命运大多发生了翻天覆地的变化,而当年阴差阳错受其恩惠的早已相隔阴阳两界。

大块头新股害死人。从中国石油、中国神华再到招商证券、国泰君安,从华锐风电、庞大集团再到海普瑞、森马,这一公理古今中外,国企民企,外资企业,各行各业,从未打破。

拿2009-2012的(次)新股数据,与2014-2017至今的数据对比,触目惊心:

2015年9月15日,股灾2.0创业板创下最低点时,(次)新股的中位数市盈率是50.8倍,尽管与前轮熊市底点相比,仍是高高在上,但还没今天高。

熊市,主板的底、中小创的底、小市值的底、ST的底在一个个被打掉。

(次)新股显然还没有。

让破发来得更猛烈些,熊底才会更平稳。

腥风血雨,方是学会飞翔时机。让胆小者离场,搏击长空才刚起航。