生活中的债务问题和投资问题是一样常见的,有些债务是有利的,比如

合理

的杠杆;而有些债务则是你财务自由之路上的拦路虎,比如为了一时享受而借入的消费贷。

有利的债务应该得到保留,被好好利用;而对生活不利的债务则应该好好处理,趁早清楚。所以在开始理财时,我们就必须考虑清楚这个问题,怎么区别应该债务是好是坏?到底是优先还贷,还是优先投资?

小学数学求解

其实答案的核心很简单,哪个利率高就先搞定哪个。就难度来讲,应该不会超过小学数学水平。(巴菲特也说过,做投资小学的数学水平足够了)

如果债务利率是 5%,我们投资的预期收益是 10%,那债务拖着不还就等于平白多来 5% 的收益。而如果反过来,债务利率 10%,投资收益 5%,那债务拖着就是找虐,越滚越大。

所以,如果债务利率更高,就先解决债务;如果投资预期收益更高,就优先投资,尽可能延期债务。

投资预期收益怎么算?

这里涉及到了两个数字,债务利率和投资收益率。负债的利率是约定的,不需要计算,直接翻合同就好了。

那么要回答这个问题就剩一个变量需要搞清楚了——预期收益率到底是多少?

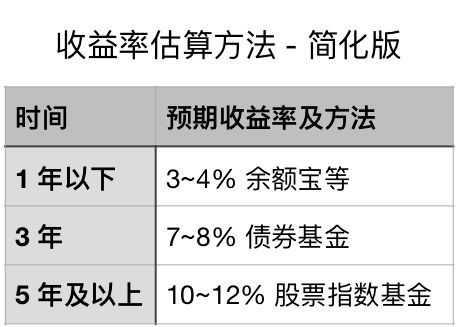

投资的预期收益是和投资的时间长度息息相关的。假如我只投资 10 天,那我最好只去找货币基金类的短期投资,预期收益 3%。如果我计划投资 5 年,就可以选择波动更高的指数基金,预期收益 10%+。

那么预期收益率应该如何估计,分享一张我的《操作指南》中估算表格的简化版。

虽然我们在资本市场的长期收益很大可能会高于 10%,达到 15% 甚至更高的水平。但是在进行估计的时候我还是建议保守一点,取 10% 的收益预期。因为如果投资不顺,你的收益会下降,但是你的负债可不会因为这个降低利息。生活总要给自己留一点

安全边际

才好。

举例子

A:本人有 48 万房贷,每月 3000 元,这两年存了十万,是提前还贷还是定投理财好呢?

一般来说,长期的贷款,比如房贷、车贷,我们可以套用 10% 利率作为分界。鉴于这类贷款的利率普遍在 5% 甚至还要更低的水平,我们应该尽可能少还,这是相当安全的杠杆。

B:怪我之前没有理财意识,目前为止,包含信用卡已欠款达 20w,我想问下钱是先还清债务还是边理财边还债务。

大部分中短期债务普遍利率比较高,比如信用卡、消费贷(除了信用卡的免息期),几乎随便拉出来一个都是 10% 以上的水平,所以这类借贷还是趁早还清吧,越拖延压力越大。

相关阅读

每次写到估算投资收益率为 10%,总会有很多留言询问应该如何实现,下面的相关阅读中有各位想要的答案。

精选内容