正文

6月份以来,央妈销峰填谷,悉心呵护市场,除了美元如期加息、欧央行表态些许扰动,指标性10年国债、国开债整体明显下行,市场预期也有所改善。那么,债券牛市是否已在眼前?

从牛市启动与否,一是看当前利率是否已经达到阶段顶部,二是看是否有推动利率下行因素明显超过推动利率上行因素。

1、利率是否已经达到阶段高点?

从静态角度考察。

如果以月为考察周期,6月份初收益率达到了阶段高点且经历了15BP的下行;以此类推,2017年2月、3月都经历了收益率的下行,且10年国债收益率下行幅度还明显大于6月份。

回顾当时,市场预期远不如目前乐观。6月份与2、3月份相比,除去基本面、政策因素变化(2-3月份尚未发布334,受监管政策影响小于现在),差别似乎是6月份绝对利率水平较高。那么把考察周期拉长,比如说以年为考察周期,那么目前的绝对利率大体和2015年中水平接近,只能算是moderate。

如果进一步拉长考察周期,比如从2007年金融危机爆发前来看,那么目前10年国债利率仅处在一个平均水平上。而且,2016年10年国债利率最低水平倒是触及了2009年初金融危机背景下的利率下限。

如果仅从利率绝对水平判断利率是不是高点,那么就犯了刻舟求剑的错误,因此还需要考虑利率变化趋势和当前利率水平所处的客观环境。

从动态角度考察。

变化趋势上,一是此前利率处在一波三折的上行过程中,6月份利率整体下行,但临近月末又出现反弹。确认如果利率连续3周下行是牛市开始,那么1周上行怎么就不是重归熊途?二是

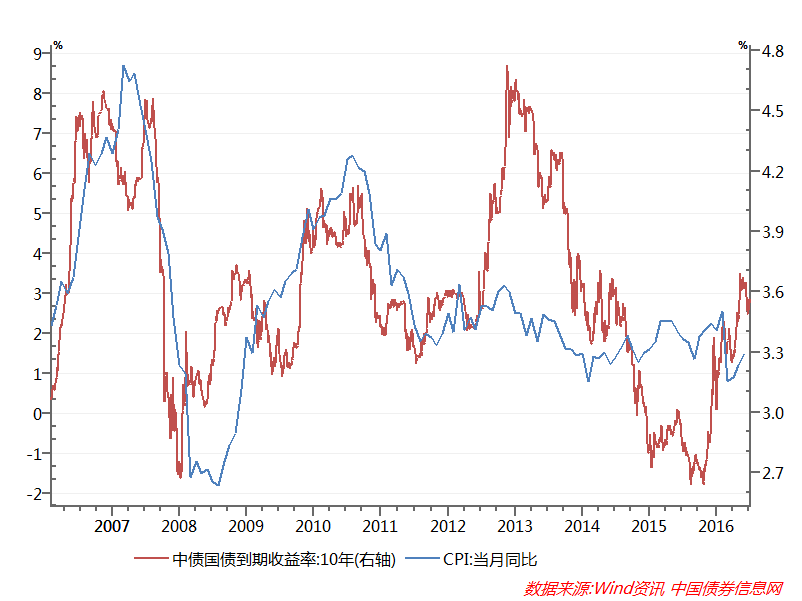

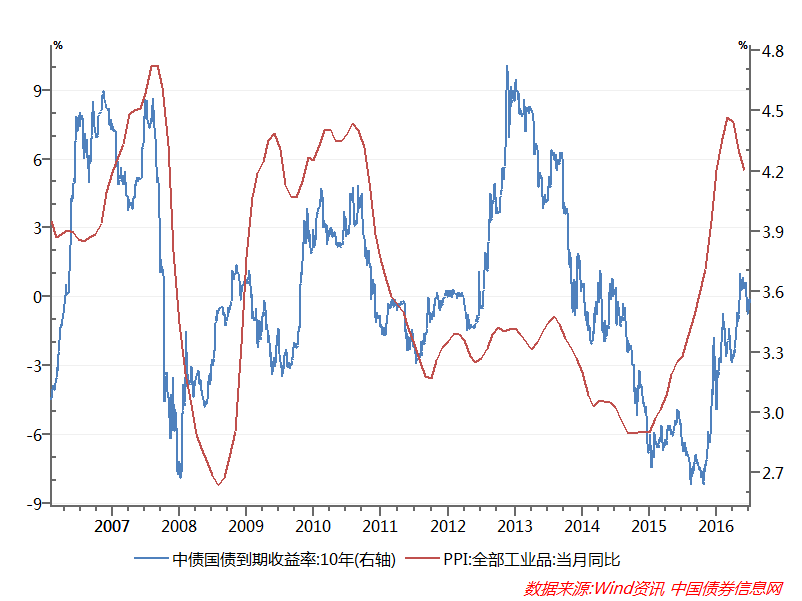

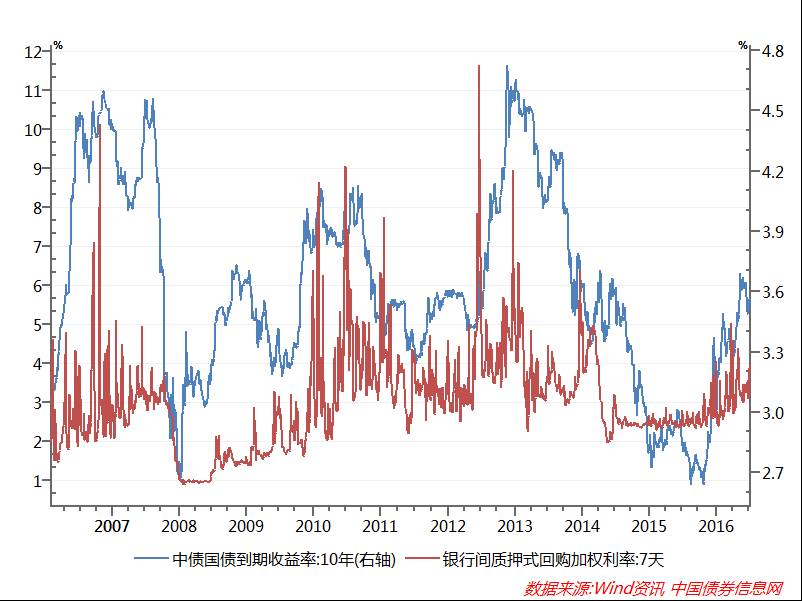

所处环境上,从2008年金融危机后的3次大的债券牛市来看,利率下行伴随着宏观经济增长、通胀指数、货币市场利率、PMI等指标中3个以上的领先或同步回落。目前来看,除PPI明显回落,其他指标均处在上行或维持不变的状态,

2、利率是否会快速下行?

人的记忆是短暂的,并倾向于以近期的客观事实,论证自己的观点。比如,对10年国债从2016年11月至目前走势,看多者也许会强调,利率已经较低点上行90-100BP,职业生涯多了100BP;看空者也许会强调,从过去几个月看利率在上行过程中。

确实,目前的利率水平处在一个尴尬的均值水平。从几个不常讨论的角度来看,利率上行概率或许有所减弱,但下行速度和幅度也受到限制。一是内生经济增长动力。2014-2015年,在国内产能过剩、海外经济不振背景下,大家讨论宏观经济是比较难发现亮点和新的增长点。但也就是从2014年开始,消费对经济增长拉动超过了投资,在2016年对经济增长拉动超过60%。大家多年关注的经济增长过于依赖固定投资的问题,在经济转型过程中默默的化解了,虽然尚不能说经济增长模式已经成功转型,但经济已处在由投资拉动向消费拉动转变过程中,经济增长基础稳定性逐步增强。目前来看,在消费相对稳定情况下,虽然房地产调控或对投资有所影响,但去产能的顺利推进、一带一路政策效应及欧元区经济复苏都有利于进一步夯实经济增长基础。二是美元加息。或许市场低估了美元加息的影响。2003年后,国内经济与世界经济融合度不断提高,金融危机后利率走势同步性进一步提高。美元加息的进程须重点关注美国就业率和通胀数据。就业方面,除了新增就业数据,企业职位空缺数、工资和薪金指数均持续上扬,显示就业市场边际上保持强劲。通胀方面,近期核心CPI略有回落,住宅、食品消费保持稳定。虽然近几个月中美10年利差拉大,超过了70-80BP的历史均值,这或许不是中国国债利率下行的因素;在美国经济进一步整固后,美国国债或进一步上行。