文:方正宏观任泽平,联系人:熊柴

事件

:北京时间9月21日凌晨2:00,美联储9月议息会议宣布维持联邦基金利率在1%~1.25%不变,确定将于10月开启渐进式被动缩表,并上调增长预期、下调通胀预期、更新点阵图。会后,美联储主席耶伦发表讲话。

点评:

1

、核心观点:9月美联储会议宣布维持利率不变,并确定于10月开启渐进被动式缩表,符合市场预期。同时,美联储上调经济增长预期、下调通胀预期。美联储认识到,飓风在短期内将影响经济活动并抬升短期通胀,但认为不大可能在中期内实质性地改变国民经济的进程。根据更新的点阵图,美联储暗示年内仍有加息一次,CME“美联储观察”计算的美联储12月加息概率从会议前的53.3%上升至73.4%。美联储会议后,美元指数上行,美债和黄金下跌。

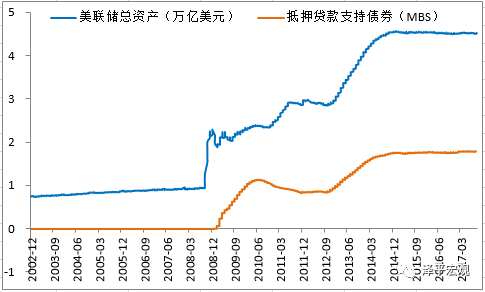

中国没有必要也没有压力跟随美联储缩表。美联储资产负债表2008年以来扩张近3.9倍,且MBS这种有毒资产占比从0上升至39%,短期债券占比下降至0,迫切需要调整;而中国央行资产负债表仅扩张了1.05倍、无有毒资产,并且中国经济增速明显远高于美国。并且,中美利差今年以来持续扩大,目前为约140个基点,足够宽厚。

未来美元可能阶段性见底、人民币短期企稳双向波动,我们维持战略看多中国经济新周期和股市判断2017年四季度-2018年初经济L型,需求侧偏平略有下降,供改和环保抑制生产以及新产能释放,导致供求缺口持续扩大,这有助于工业品价格保持高位、企业盈利持续改善。

2

、美联储宣布将于10月启动渐进被动式缩表,符合预期。

本次议息会议指出,“10月,委员会将启动2017年6月委员会政策正常化原则和计划增编中所述的资产负债表正常化方案”,实现了7 月表述“若经济发展总体符合预期,委员会预计将相对较早地开始执行资产负债表正常化计划”引起的市场预期。具体的缩表方式与之前公布的计划一致:“对9月到期的国债进行滚动投资,并继续将9月到期的机构债券和机构抵押贷款支持证券的本金再投资于机构抵押贷款支持证券。从2017年10月起,对每月到期国债中本金超过60亿美元的部分进行滚动投资,并对每月到期的机构债券和机构抵押贷款支持证券的本金超过40亿美元的部分再投资于机构抵押贷款支持证券。出于操作原因的微小偏差是可以接受的”。

之前的美联储6月议息会议公布:美联储计划将持有的到期美国国债本金每个月不再进行再投资的上限最初设定为60亿美元,然后每三个月将此上限提高60亿美元,直到最后升至300亿美元。将持有的机构债务和抵押贷款支持证券的本金每个月不再进行再投资的上限最初设定为40亿美元,然后每三个月将此上限提高40亿美元,直到最后升至200亿美元,只有超过上限部分的到期证券本金才可进行再投资。

与金融危机前的2007年末相比,美联储资产负债表扩大了3.9倍,即从约9300亿美元扩张至当前的4.5万亿,远超其经济增速。美联储资产从持有国债为主(81.3%)转而向持有国债(54.6%)和抵押支持债券(39.4%)为主,另持有的联邦机构债务从0增至2010年4月的近1700亿美元再缩减至当前的68亿美元。并且,在持有的国债中,短期债券占比从之前的32%下降为0,中长期名义债券占比从62.4%上升至94.8%。

3

、美联储上调经济增长预期,下调通胀预期,12月加息概率上升至70%。

美联储预期2017-2020年GDP增长分别为2.4%、2.1%、2.0%、1.8%,而之前预期的2017-2019年GDP增长分别为2.2%、2.1%、1.9%,即上调2017-2019年增长预期。在通胀方面,美联储预期2017-2020年核心PCE通胀分别为1.5%、1.9%、2.0%、2.0%,而之前预期的2017-2019年分别为1.7%、2.0%、2.0%,即对2017-2018年通胀预期有所下调。对于未来联邦基金基准利率,美联储预期到2017-2020年分别为1.4%、2.1%、2.7%、2.9%,而之前预期的2017-2019年分别为1.4%、2.1%、2.9%,即下调了2019年的利率预期。