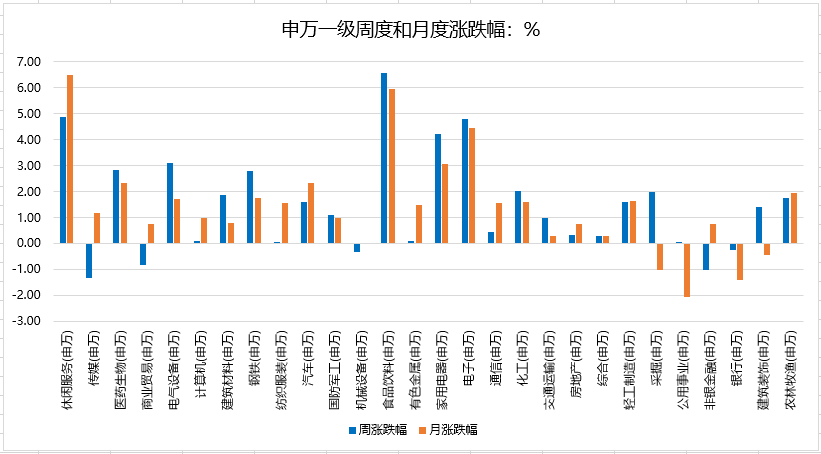

上周A股重要指数全部收涨,创业板指(涨3.89%)、深证100(涨3.22%)、深证成指(涨2.56%)领涨,其余指数中,上证指数(涨1.93%)、中小板指(涨1.82%)、沪深300(涨2.45%)。

上周板块总体以上涨为主,食品饮料、休闲服务、电子板块领涨,传媒、非银金融、银行、机械设备板块收跌。

上周沪深两市日均成交额为7138亿,环比上周减少331亿。

北向资金净流出99.38亿。

根据印度卫生部公布的最新数据,截至当地时间4月3日8时(北京时间10时30分),过去24小时内,印度新增新冠肺炎确诊病例89129例,累计确诊12392260例;

新增死亡病例714例,累计死亡164110例;

累计治愈出院11569241例;

现存确诊病例658909例。

印度卫生部的数据显示,自去年12月底至今年2月初,印度疫情出现放缓趋势,单日新增病例数不断下降,现存确诊病例数持续减少,今年2月初单日新增确诊病例曾一度降至1万例以下。但随着经济活动逐步重启,民众防疫意识松懈,近期印度疫情反弹趋势明显。

根据美国约翰斯•霍普金斯大学发布的统计数据,截至北京时间今天(4月1日)14时26分,美国累计新冠肺炎确诊病例达30460342例,累计死亡病例达552072例。美国3月31日新增新冠肺炎确诊病例66561例,新增死亡病例1042例。

当地时间3月31日,巴西单日新冠肺炎死亡病例数超过前一日的3780例,达到3869例,一周内两度刷新疫情暴发以来的单日死亡病例数纪录。累计新冠肺炎确诊病例12748747例,较前一日新增90638例。

当地时间3月31日晚,土耳其卫生部网站更新的数据显示,3月31日土耳其进行了240012次新冠病毒检测,其中39302人检测结果呈阳性。至此,土耳其新冠肺炎累计确诊3317182例。当天新增152例死亡病例,累计死亡31537例。当天治愈19193例,累计治愈3014226例。土耳其总计进行了38578057次检测,目前重症患者2082例。

根据波兰卫生部当地时间4月3日公布的新冠肺炎疫情数据,该国2日新增新冠肺炎确诊病例28073例,累计确诊2415584例;新增死亡病例571例,累计死亡54737例;累计治愈1945994例;现存确诊病例414853例,其中住院患者32260人,病情严重需要使用呼吸机的患者3209人。

当地时间4月3日,意大利卫生部公布的最新数据显示,该国过去24小时新增新冠肺炎确诊病例21261例,累计确诊3650247例;新增新冠肺炎死亡病例376例,累计死亡110704例;新增治愈病例21311例,累计治愈2974688例。意大利现存确诊病例564855例,其中,重症病例3714例。

疫苗:

美国每日接种达283万剂,欧洲疫苗供应紧张,中国和墨西哥接种速度抬升。目前全球累计接种超过6.17亿剂。

拜登呼吁加快疫苗接种。美国当前每百人接种剂数达到44.9剂,每日新增接种达283万剂(上周250万剂),持续加速。多州完成疫苗接种人口比例超过20%。

除英国外,欧洲疫苗接种数据仍维持低位。阿斯利康持续削减其承诺向欧盟交付的疫苗数量,将原本欧盟预计一季度能够接收到的9000万剂疫苗减少到3000万剂。由于疫苗短缺,欧盟加强了对于境内生产的疫苗出口审查和限制。此外出于副作用和安全性的考虑,13个欧盟国家停止继续使用阿斯利康疫苗[2]。

新兴市场中,中国和墨西哥接种速度抬升,日均接种分别达到485万剂和25万剂,但印度和巴西本周下滑。

从人口覆盖看,当前以色列60.6%人口已经至少接种1剂、英国45.9%,智利35.6%,美国29.8%。

事件:

3

月制造业PMI51.9%(前值50.6%);非制造业PMI56.3%(前值51.4%)。

核心观点:

出口高景气和服务业复苏共振,经济仍属“顺周期”,继续提示二季度开始政策由“名紧实松”可能逐步转向“名紧实紧”。

-

3月制造业、非制造业PMI超季节性回升,经济仍在复苏途中。

-

分项看,提示重点关注5大信号:

·

供需同步回升,设备制造业景气较高。

·

进出口订单重回扩张区间,出口可能维持高景气。

·

价格再创新高,3月PPI同比可能大幅升至3%以上,库存被动回落、但不改补库趋势。

· 大中小企业景气度普遍回升,就业形势好转。

· 服务业、建筑业大幅回升,预期继续向好。

-

总体看,3月PMI回升进一步验证了经济仍在复苏途中,此前市场担心的“出口-生产”链条景气回落暂未发生,而目前看更可能是出口维持高景气和“服务业-消费”复苏的共振,经济短期延续“顺周期”趋势,一季度GDP高增可期。

拜登正式公布8-10年基建计划,总规模约为2.3万亿美元,对2022年美国GDP拉动在1-2个点左右。细分领域,对交通运输、新能源、环保、电信等利好充分。基建计划推进,分拆可能性更大,而且综合债务负担情况,我们认为加税最终势在必行。

拜登基建计划的第一部分预计未来8到10年完成2.3万亿美元的投资。拜登基建支出资金主要由与公司相关的税收筹集,未来15年或筹集超2万亿美元,但目前尚未提及与个人相关的增税内容。

若拜登基建在2022年开始实施,且最终规模达到2.3万亿美元,未来8年平均每年约2900亿美元,短期对2022年GDP拉动约1.8%。细分领域,对美国交通运输、新能源、环保、电信等利好充分,中国机械设备出口也受益明显。

分拆与强行推动是拜登基建计划落地的两大路径,但强行推动的难度远高于分拆。传统基建与制造业投资是共识最大的部分,规模约为1万亿美元,如果进展顺利未来几个月即可落地而不需要等到10月份2022财年到来,但可能会舍弃增税、气候环保等两党分歧较大的项目。

民主党内成员反水是强行推动拜登基建计划的最大困难,根据当前部分(或个别)民主党议员的反对声音,基建法案在参众两院面临阻碍的风险都很大。增税改革是拜登基建计划中最难达成共识的项目,若民主党强行推动包括增税在内的基建计划,最快也需要到2022财年开始,即2021年10月1日之后。

疫情已使美国财政空间极为有限,净利息支出或将主导财政赤字。疫情使美国财政空间极为有限,2020和2021财年财政赤字和债务规模急剧上升,财政赤字率和联邦债务占GDP比重至2031年分别达到5.7%和127%。按当前财政收支制度施行,至2051年财政赤字将占GDP的13.3%,其中约65%为债务净利息支出。

增税、经济增长和通胀是缓解联邦债务负担的几种主要方式,经济增长对于债务负担化解有限,且难以完全弥补基建支出所需资金,通胀受制于长期结构性因素(人口结构、收入分配等),贡献也相对有限,因此增税改革在未来势在必行。

4

月6日

· 中国3月财新服务业PMI数据公布;

· 2月欧元区失业率数据公布;

4月7日

· 中国3月外汇储备数据公布;

· 3月欧元区综合PMI数据公布;

4月8日

· 4月美联储将公布会议纪要;

4月9日

· 美国3月核心PPI数据公布;

宏观及指数观点:

——2021年3月美国非农数据点评

非农就业超预期。

2021年3月美国新增非农就业91.6万人,超市场预期的64.7万人,2月和1月分别上修为46.8万人和23.3万人。

自今年1月以来,美国非农就业连续3个月正增长,主要缘于经济的快速修复以及疫苗接种的不断加速。

当前,美国每日新增病例为6.5万人(7天移动平均),回落到去年10月左右的水平;

疫苗接种仍在加速,当前每日疫苗接种剂量高达283万剂(7天移动平均)。

随着疫苗接种继续加速,疫情的逐步改善,美国经济修复的速度有望继续加快。

此外,劳动参与率为61.5%,较上月回升0.1个百分点。

服务业贡献最大。3月美国新增非农就业主要贡献仍来自服务业,服务业就业新增59.7万人,贡献了65.2%;商业生产就业新增18.3万人,政府就业新增13.6万人。具体来看,商品生产中,60%的就业增长来自建筑业(11.0万人),或与房地产持续火爆有关。服务业中,休闲和酒店业成为贡献最大的行业,新增了28.0万人;其次贡献较高的为教育和保健服务行业(10.1万人)以及专业和商业服务(6.6万人),运输和仓储行业也增加了4.8万人。政府就业增长贡献主要来自地方政府(8.3万人)。就业恢复超9成。相较疫情前就业水平(去年2月),非农就业已恢复94.5%,其中,商品生产恢复96.3%,服务生产恢复94.2%。进一步来看,金融活动就业恢复程度最高为99.0%,运输仓储和公共事业就业恢复也近99.0%;而休闲和酒店业恢复度最低,仅81.5%,随着疫情改善和疫苗接种加速,该行业将加快复苏。

往前看,随着新一轮财政刺激逐步落地,疫苗接种不断加速,防控措施陆续放开,经济修复将继续加快。美国3月ISM制造业PMI指数上升至64.7%,为1983年以来新高。随着防控措施放开,本轮美国通胀上行速度和幅度可能会非常快。尽管美联储提高了对于通胀的容忍度,但整体3%以上的通胀水平或许仍会形成很大的影响。而且通胀上行本身就会带动更快的就业修复,改变美联储对于经济前景的预判。从历史上来看,美联储不会等到失业率降到最低才会去紧缩。美国当前经济、通胀、就业的总量指标看起来像08、09年时,但主要是疫情防控对服务业的短期压制导致的,一旦防控措施放开,美国经济可能快速恢复至2012、2013年的状态。而且我们认为,美国的失业率现在因为高额失业补助,是被人为抬高的,一旦三季度以后失业补助降低,美国的失业率也会出现历史上最快速度的下行,美联储的宽松措施会更快速度的退出。所以美元和美债利率大概率会维持上行趋势。