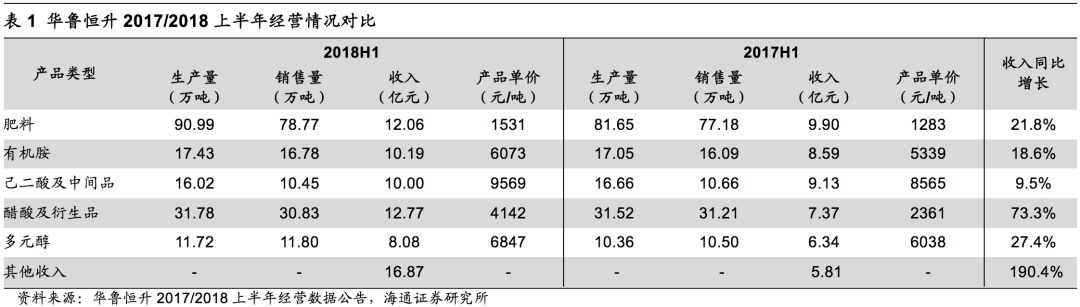

各项产品价格上涨,收入同比增加。

2018H1

,公司主要产品生产量和销售量基本与去年同期持平,但受益于产品价格上涨,各项产品的收入均同比增加,肥料、有机胺、己二酸及中间品、醋酸及中间品、多元醇以及其他产品收入同比分别增

长

21.8%

、

18.6%

、

9.5%

、

73.3%

、

27.4%

和

190.4%

。公司上半年业绩的快速增长,主要得益于公司醋酸类产品及其他产品收入的增长,上述两类产品收入增加值分别占上半年总收入增加值的

23.7%

和

48.4%

。

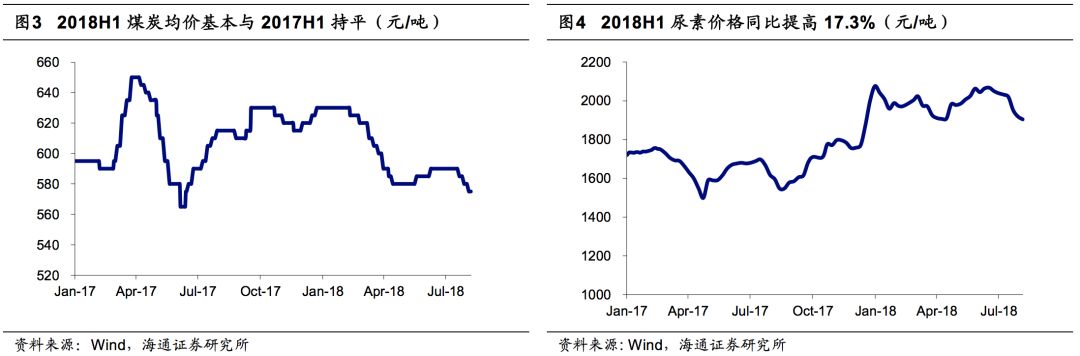

煤炭价格平稳,公司产品盈利性提高。

2018H1

,煤炭价格出现回落,上半年均价为

602.8

元

/

吨,同比下降

0.4%

,环比下降

2.3%

。煤炭是公司生产肥料、有机胺和醋酸的主要原料,在煤炭价格保持平稳,而产品价格上涨下,公司产品盈利性提高,上半年归母净利润大幅增加。

尿素方面。

受成本及环保等因素影响,行业开工率下降,由于下游需求稳定,尿素价格有所提高,上半年华东地区尿素均价达到

1993

元

/

吨,同比提高

17.3%

,环比提高

16.0%

。

2018H1

,公司肥料产量

90.99

万吨,销量

78.77

万吨,收入

12.06

亿元,同比增加

2.16

亿元,实现销售均价约为

1531

元

/

吨,较去年同期上涨

248

元

/

吨。

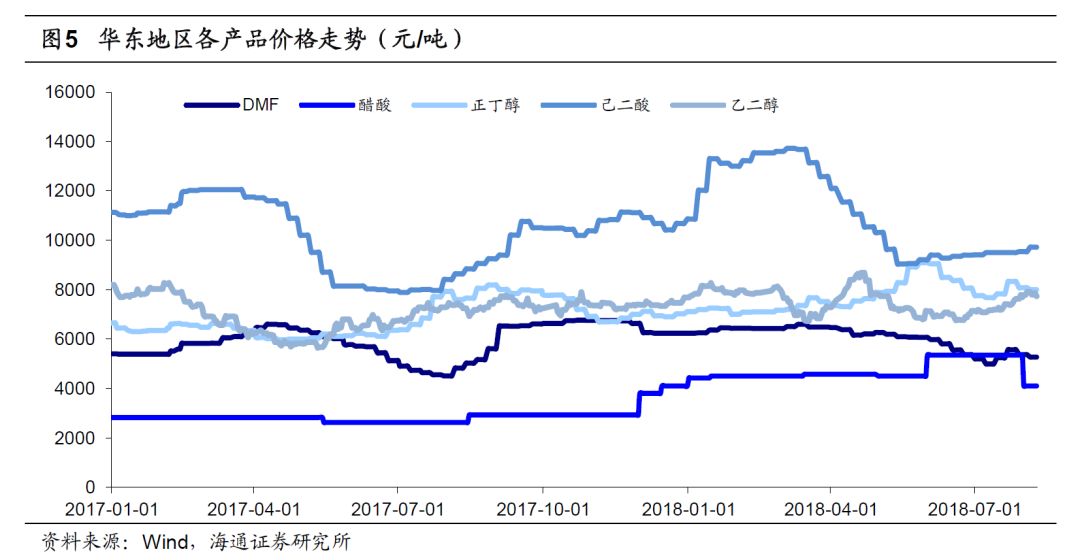

有机胺方面。

2018 H1

,受市场供需及环保因素影响,

DMF

价格先升后降。上半年华东地区

DMF

均价为

6232

元

/

吨,同比增长

6.2%

,环比增长

4.8%

。公司具有

25

万吨

DMF

产能,

2017

年国内市场占有率

30%

以上,显著受益于价格上涨。

2018H1

,公司有机胺产量

17.43

万吨,销量

16.78

万吨,收入

10.19

亿元,同比增加

1.60

亿元,实现销售均价约为

6073

元

/

吨,较去年同期上涨

734

元

/

吨。

醋酸及衍生品方面。

受市场供需、出口增加及安全环保等因素影响,上半年醋酸价格高位运行,华东地区均价达到

4652

元

/

吨,同比提高

67.7%

,环比提高

53.9%

。公司具有

80

万吨醋酸产能,上半年醋酸及衍生品产量

31.78

万吨,销售量

30.83

万吨,收入

12.77

亿元,同比增加

5.40

亿元,实现销售均价约为

4142

元

/

吨,较去年同期上涨

1781

元

/

吨。

己二酸方面。

公司己二酸及中间品系列产品主要包括己二酸、环已酮等,其中己二酸为公司主导产品,

2017

年市场占有率达到

11%

。受油价上涨推升己二酸成本以及下游需求稳定增长等因素影响,上半年华东地区己二酸均价为

11454

元

/

吨,同比增长

8.9%

,环比增长

17.0%

。公司上半年己二酸及中间品产量

16.02

万吨,销量

10.45

万吨,收入

10.0

亿元,同比增加

0.87

亿元,实现销售均价约为

9569

元

/

吨,较去年同期上涨

1005

元

/

吨。

多元醇方面。

受原料价格上涨及部分厂家检修等因素影响,上半年多元醇价格上涨,华东地区正丁醇平均价格为

7712

元

/

吨,同比增长

22.5%

,环比增长

5.2%

;乙二醇均价为

7543

元

/

吨,同比增长

10.4%

,环比增长

2.8%

。公司具有

25

万吨多元醇产能,在建

50

万吨乙二醇产能,上半年多元醇产量

11.72

万吨,销量

11.80

万吨,收入

8.08

亿元,实现销售均价约为

6847

元

/

吨,较去年同期上涨

809

元

/

吨。

做大做强煤化工产业,新建项目助力公司业绩增长。

2017年10月10日,公司发布《关于传统产业升级及清洁生产综合利用项目投产的公告》,公司传统产业升级及清洁生产综合利用项目顺利投产,项目达产后年生产能力为13.6783亿Nm

3

的羰基合成气(CO+H

2

),替代采用传统UGI固定床气化技术的合成气生产装置,可进一步降低原料煤和公用工程消耗。2018年5月17日,公司公告肥料功能化项目部分装置投产,新装置采用15MPa氨合成技术建设氨合成装置,替代一套传统的22MPa氨合成装置;采用先进的高效合成、低能耗尿素工艺技术建设尿素装置,替代一套水溶液全循环法尿素装置;采用先进的熔融体高塔造粒技术建设一套50万吨/年尿基复合肥装置。

乙二醇项目工程进度85%,预计2018年三季度试车。

2016

年

4

月,公司发布公告,拟投资

26.74

亿元建设

50

万吨

/

年乙二醇生产装置,建设期为

24

个月。截止报告期末,公司乙二醇建设项目稳步推进,工程进度达

85%

,预计

2018

年第三季度试车。

盈利预测与投资评级。

公司

依托低成本合成气以及尿素、醋酸、

DMF

、硝酸等多样化产品结构,业绩将稳定增长

。我们预计华鲁恒升

2018~2020

年

EPS

分别为

1.81

、

2.09

、

2.15,

维持“优于大市”投资评级

。