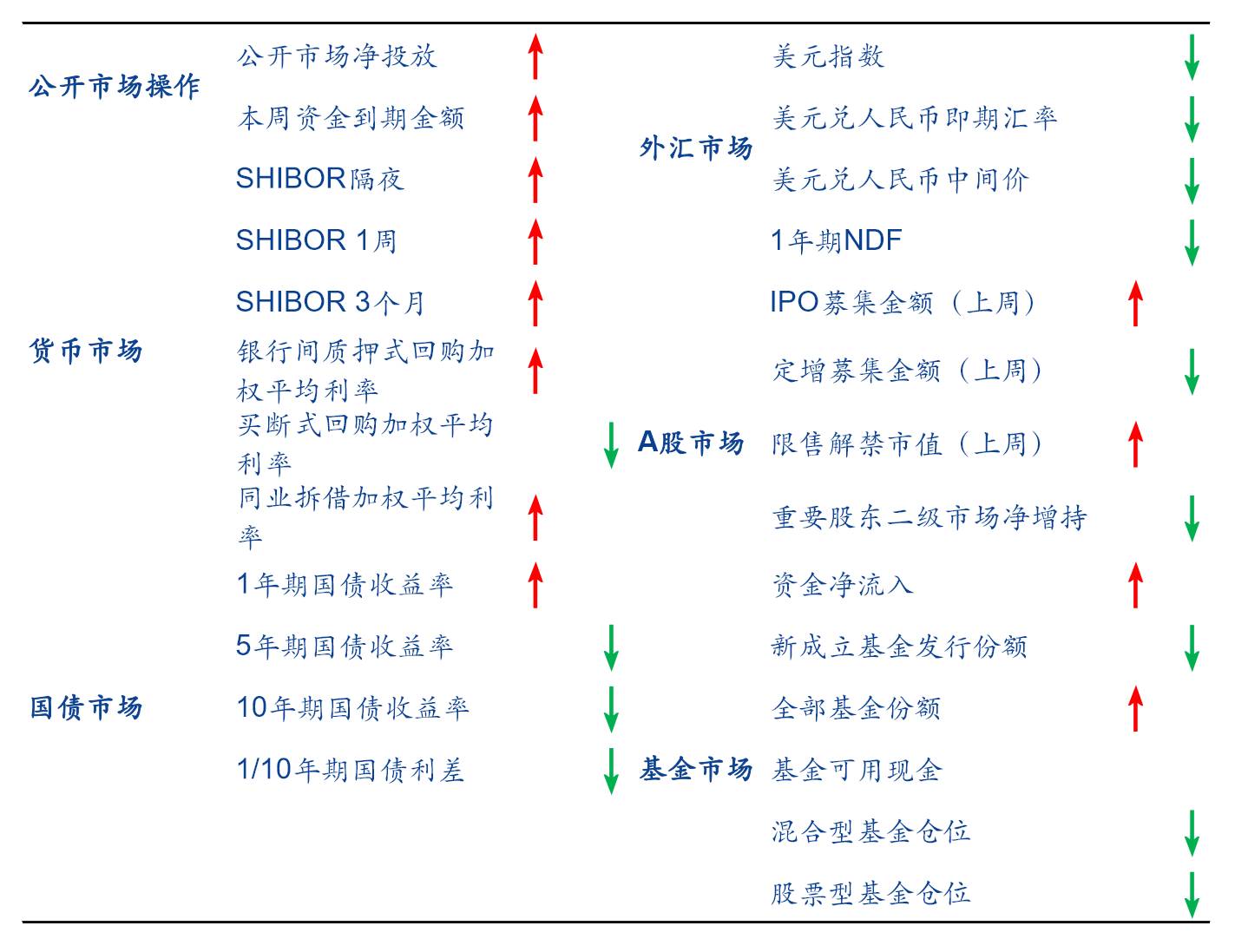

■流动性:上周流动性进一步收紧

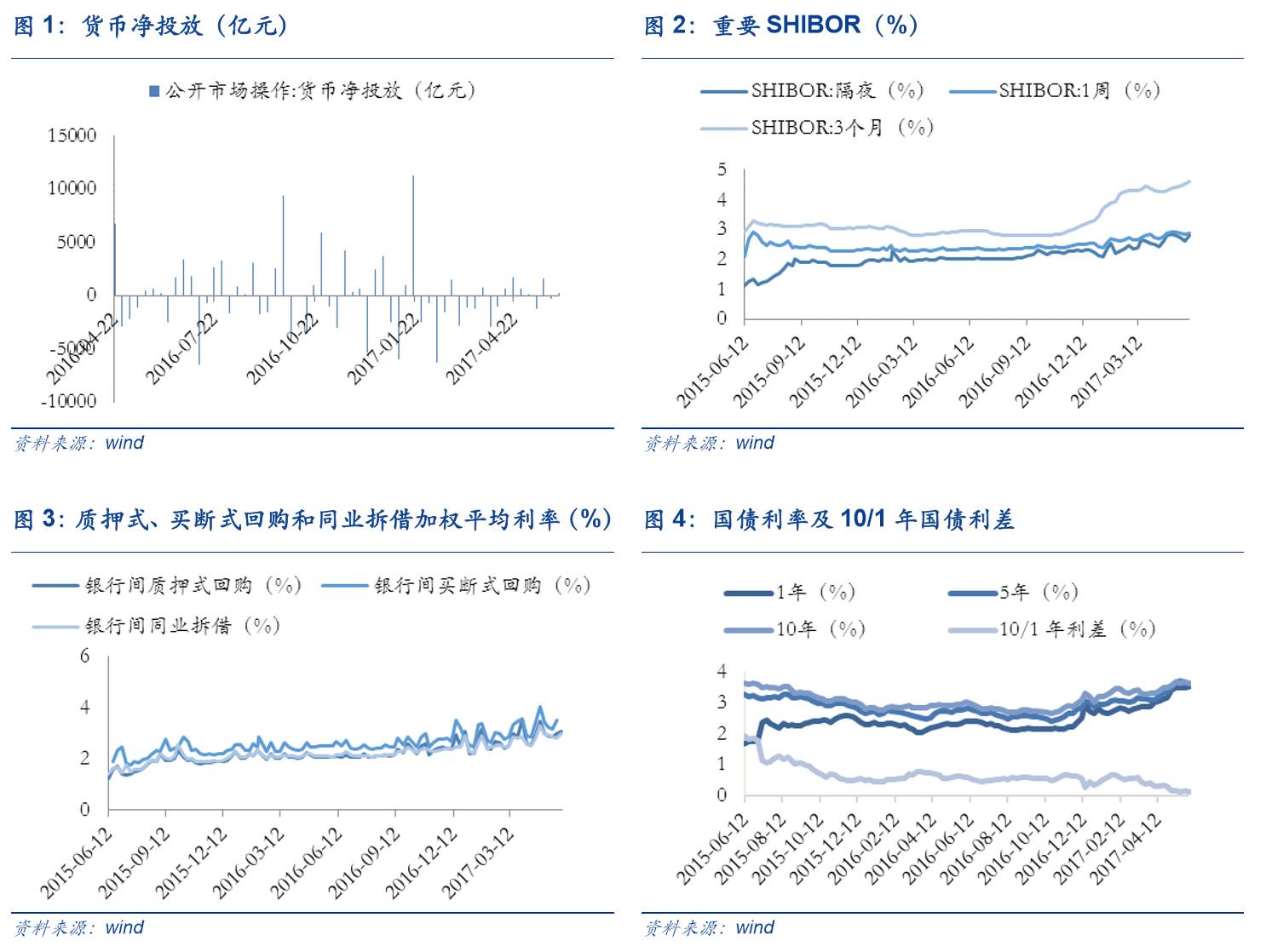

公开市场操作:上周央行净回笼300亿。

上周

公开市场净回笼300亿元,本周资金到期金额共计3300亿元。

货币市场:上周SHIBOR全线上行。

上周隔夜SHIBOR 较上上周上行19bp至2.80%,3个月SHIBOR较上上周上行6bp至4.60%。银行间质押式回购加权平均利率较上上周上行10bp至3.06%,买断式回购利率较上上周下行16bp至3.34%,同业拆借利率较上上周上行20bp至3.00%。

国债市场:上周5年和10年国债结束倒挂。

上周国债1年期国债收益率上行3bp至3.50%,5年期国债收益率下行8bp至3.57%,10年期国债收益率下行2bp至3.63%,1/10年期国债利差下行5bp至0.13%。

外汇市场:上周美元指数微跌,人民币继续升值。

上周美元指数较上周下降0.77%至96.66,美元兑人民币即期汇率下调448个基点至6.8162,人民币中间价升值628基点至6.8070,最新1年期NDF为6.9757。

A股市场:上周A股资金净流出环比下滑19.88%。一

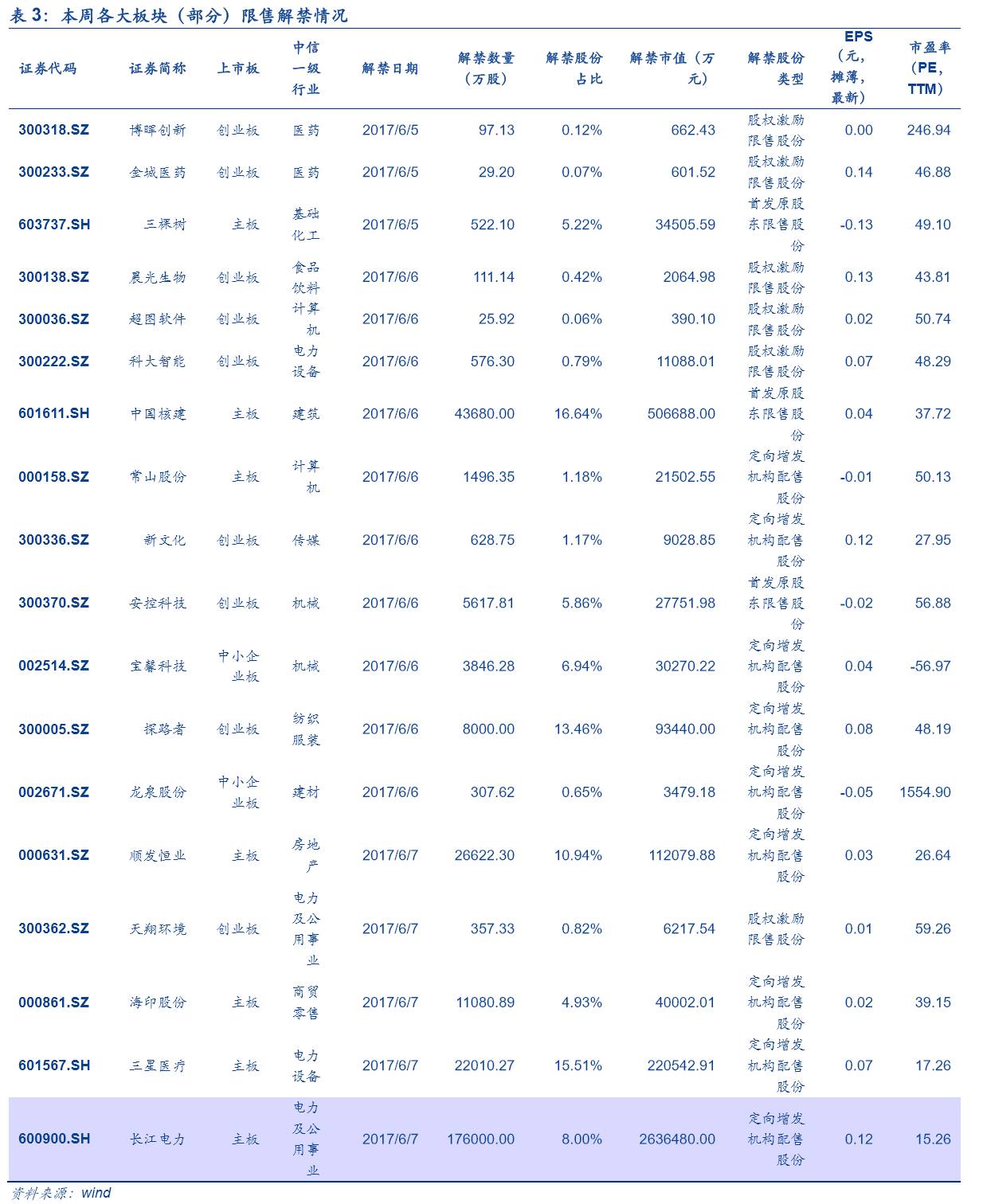

级市场方面,上周共有6家公司完成IPO网上发行,募集资金共25.70亿元。二级市场方面,上周共有共31家公司限售股解禁,预计解禁数量共28.99亿股,解禁市值共256.44亿元。此外,上周重要股东二级市场净减持4.99亿,较上上周加速减持59.01%。上周全部A股资金净流出712.26亿,较上周环比下滑19.88%。

基金市场:上周基金发行份额下滑37.95%。

上周新成立15只基金,发行份额为55.57亿份,较上上周下滑37.95%。全部基金份额89114.14亿份,较上周环比上涨0.04%。

■市场情绪:A股持续低迷

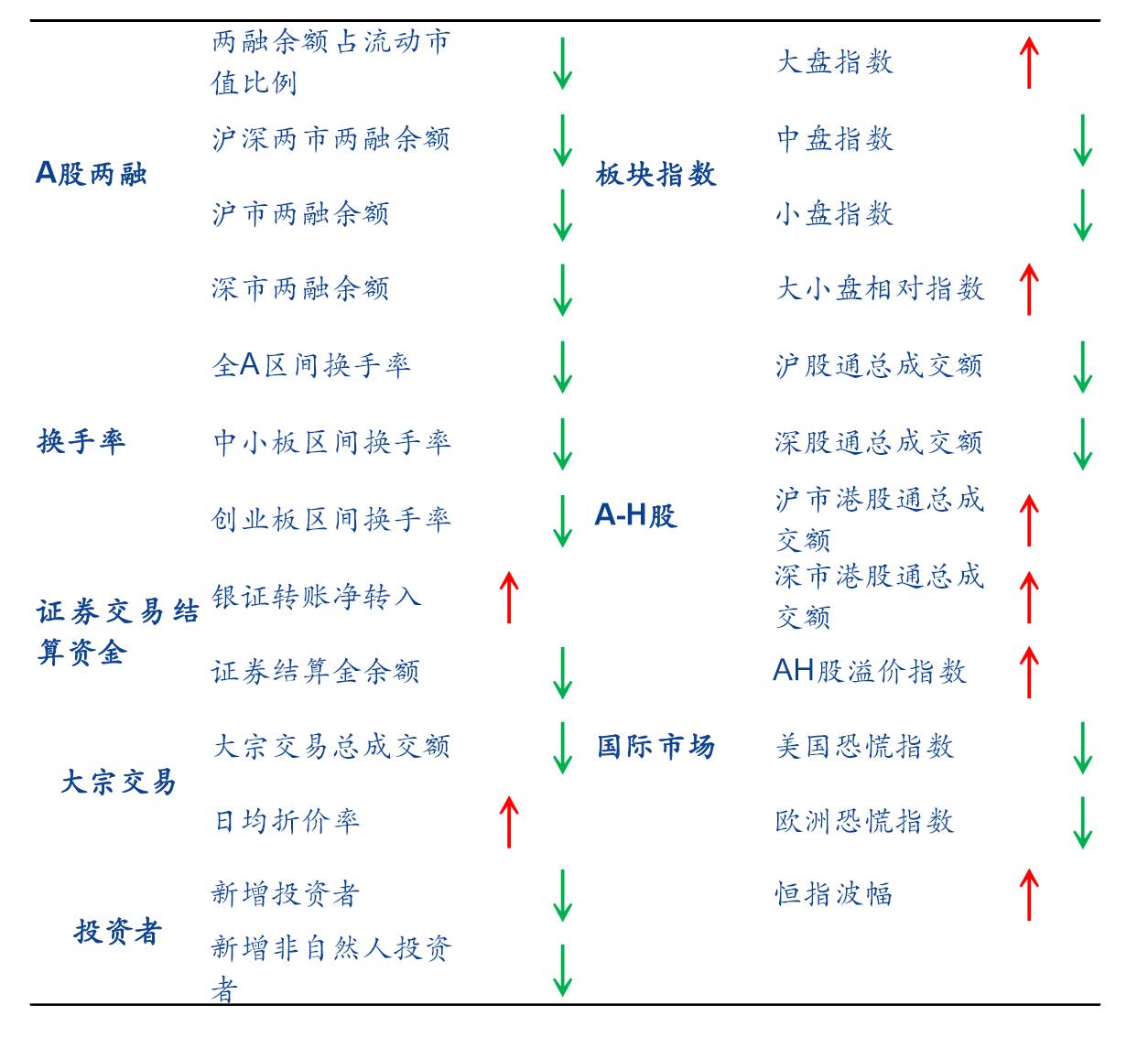

两融:

上周沪深两市两融余额为8625.31亿元,环比上周下降0.70%。占A股流通市值比例为2.18%,较上上周下跌0.01%。

换手率:

上周全部A股区间换手率下跌1.73%达到2.28%;中小板换手率下跌2.60%达到4.48%;创业板换手率下跌4.40%达到5.97%。

大小盘:

申万大盘指数上涨0.30%至2862.86,小盘指数下跌1.43%至4633.78,大/小盘相对指数为61.78,较上周上涨1.75%。

资金:

上周银证转账净转入245亿元,证券结算金余额12069亿元,较前一周环比下跌1.30%。

大宗交易:

上周大宗交易成交额共47.48亿元,环比下跌67.05%,日均折价率上涨1.08%至4.56%。

投资者:

上周新增投资者18万人,较前一周环比下滑38.76%。

AH股:

上周AH股溢价指数收于121.29点,较上上周环比上涨1.78%。

国际市场:

上周恒指波幅上涨0.11至11.92,美国恐慌指数下跌0.06至9.75,欧洲恐慌指数下跌0.52至13.33。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

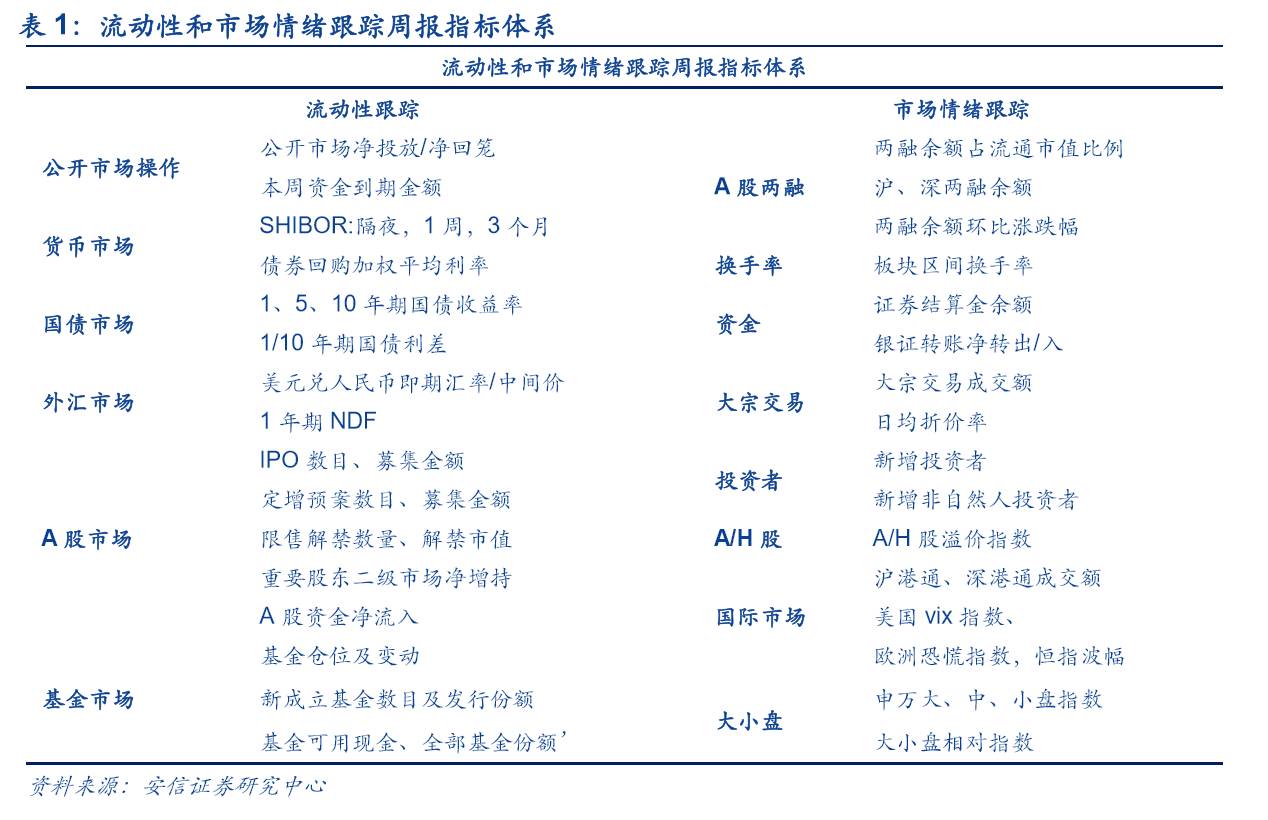

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1.1 公开市场操作:

上周公开市场净投放300亿元,本周资金到期金额共计6943亿元。

解读:上周央行净投放300亿元。

上周央行采取小额净投放旨在维持流动性基本稳定。今日央行开展4980亿MLF操作提前对冲本月4313亿MLF到期的影响,考虑到6月流动性压力仍大,保持流动性整体偏紧预期。

1.2 货币市场:

上周隔夜SHIBOR较上上周上行19bp至2.80%,3个月SHIBOR较上上周上行6bp至4.60%。银行间质押式回购加权平均利率较上上周上行10bp至3.06%,买断式回购利率较上上周下行16bp至3.34%,同业拆借利率较上上周上行20bp至3.00%。

解读:上周SHIBOR全线上行。

上周流动性收紧,银行间资金面紧张,同业拆借及质押回购利率涨幅明显,隔夜SHIBOR大涨19bp,长端SHIBOR继续上涨。

1.3 国债市场:

上周国债1年期国债收益率上行3bp至3.50%,5年期国债收益率下行8bp至3.57%,10年期国债收益率下行2bp至3.63%,1/10年期国债利差下行5bp至0.13%。

解读:上周5年和10年国债结束倒挂。

上周债市小幅震荡,5、10年期国债利率结束倒挂。上周发布的财信制造业PMI 11个月以来首次跌破荣枯线并且央行就“债券通”管理暂行办法公开征求意见,我们认为经济下行趋势将会对债市形成一定支撑,同时“债券通”不断推进使得债市资金面预期良好。

1.4 外汇市场:

上周美元指数较上周下降0.77%至96.66,美元兑人民币即期汇率下调448个基点至6.8162,人民币中间价升值628基点至6.8070,最新1年期NDF为6.9757。

解读:上周美元指数微跌,人民币继续升值。

上周五公布美国非农数据大幅不及预期但失业率降至低点,美元指数微跌。目前,市场认为此前美国靓丽的经济表现足以支撑美联储6月加息,加息概率仍处于高位将对美指形成支撑,我们预计本周美元指数震荡向上。

1.5 A股市场:

上周A股资金净流出环比下滑19.88%

一级市场方面,

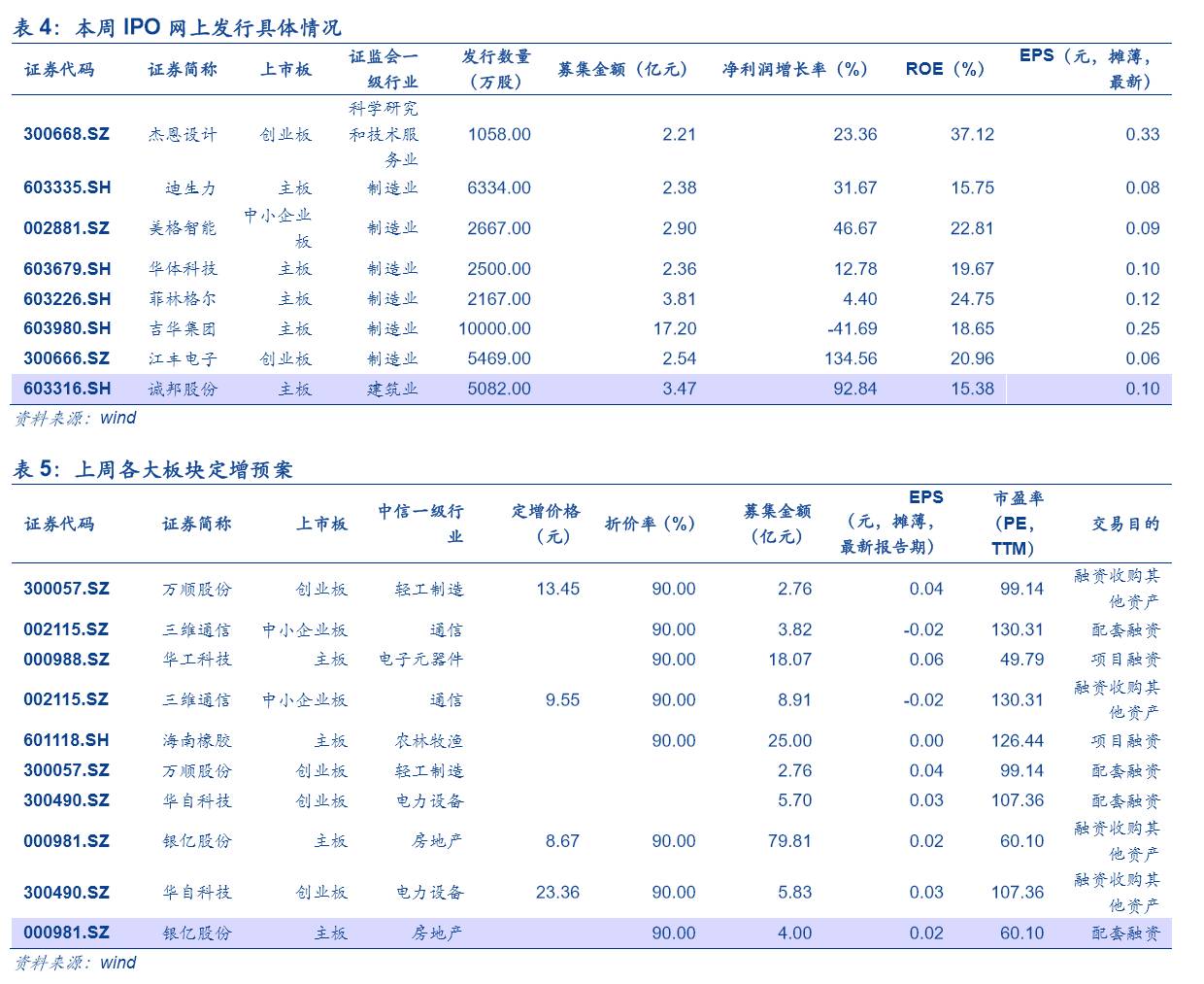

上周共有6家公司完成IPO网上发行,募集资金共25.70亿元;本周共8家公司完成IPO网上发行,预计募集资金共36.87亿元,较上周上涨43.46%。上周共10家公司公布定增预案,预计募集资金共156.66亿元,较上上周同比下降84.47%。

二级市场方面,

上周共有共31家公司限售股解禁,预计解禁数量共28.99亿股,解禁市值共256.44亿元。本周共30家公司限售股解禁,预计解禁数量共39.51亿股,解禁市值共513.84亿元,分别较上周环比上涨36.30%和100.38%。此外,上周重要股东二级市场净减持4.99亿,较上上周加速减持59.01%。上周全部A股资金净流出712.26亿,较上周环比下滑19.88%。

1.6 基金市场:上周基金发行份额下滑37.95%

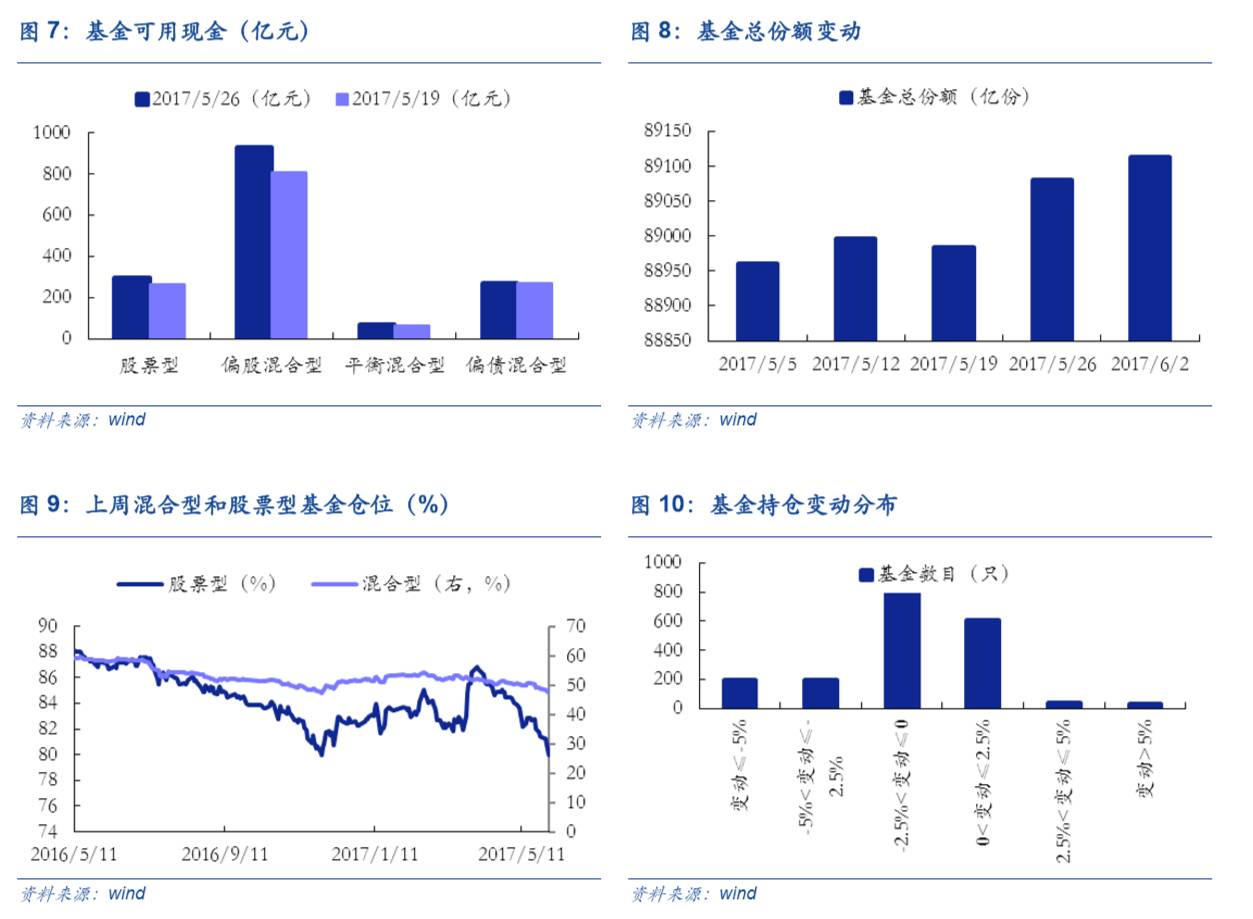

上周新成立15只基金,发行份额为55.57亿份,较上上周下滑37.95%,发行份额最高的是鹏扬汇利A,为11.79亿份。全部基金份额89114.14亿份,较上周环比上涨0.04%。上周股票型基金仓位由81.40%降至80.00%,混合型基金仓位由48.72%降至47.49%。所有基金当中,减仓基金占65.45%,约45.76%的基金减仓幅度小于2.5%。

两融:

上周沪深两市两融余额为8625.31亿元,环比上周下降0.70%。上周市场两融余额占A股流通市值比例为2.18%,较上上周下跌0.01%;其中,沪市两融余额为5053.84亿元,环比上周下降0.82%;深市两融余额为3571.47亿元,环比上周下跌0.53%。上周申万一级行业两融余额环比涨幅前3的是采掘(0.73%),休闲服务(0.46%),传媒(0.40%),涨幅后3的是通信(-1.54%),钢铁(-2.12%),建筑装饰(-3.38%)。

大小盘:

申万大盘指数上涨0.30%至2862.86,中盘指数下跌0.91%至3623.81,小盘指数下跌1.43%至4633.78,大/小盘相对指数为61.78,较上周上涨1.75%。

换手率:

上周全部A股区间换手率下跌1.73%达到2.28%;中小板换手率下跌2.60%达到4.48%;创业板换手率下跌4.40%达到5.97%。

资金:

上周银证转账净转入245亿元,证券结算金余额12069亿元,较前一周环比下跌1.30%。

大宗交易:

上周大宗交易成交额共47.48亿元,环比下跌67.05%,日均折价率上涨1.08%至4.56%。

投资者: