今日两市表现相当,沪指小幅低开后一路震荡上行,一步跨过3400点后维持红盘震荡至收盘。截止收盘,沪深两市所有交易个股涨跌比为1881:1164,市场总体赚钱效应为61.77%,赚钱效应一般。

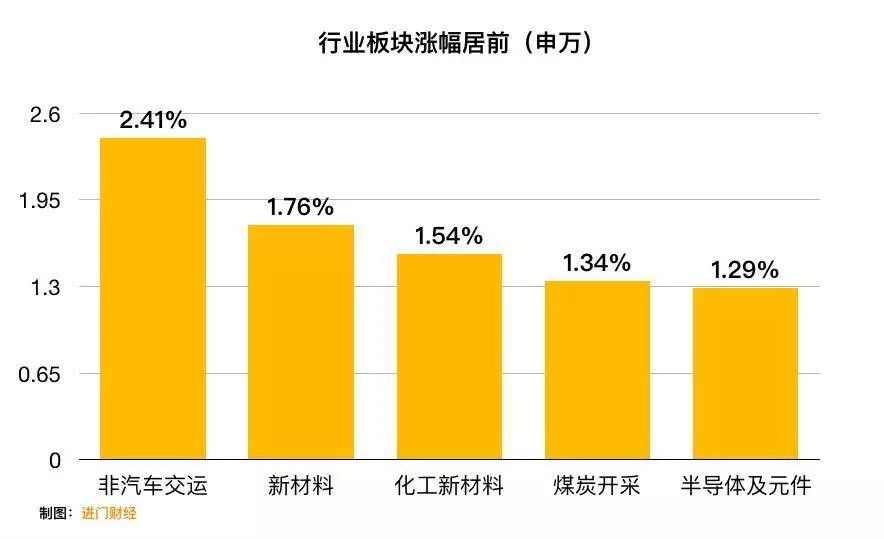

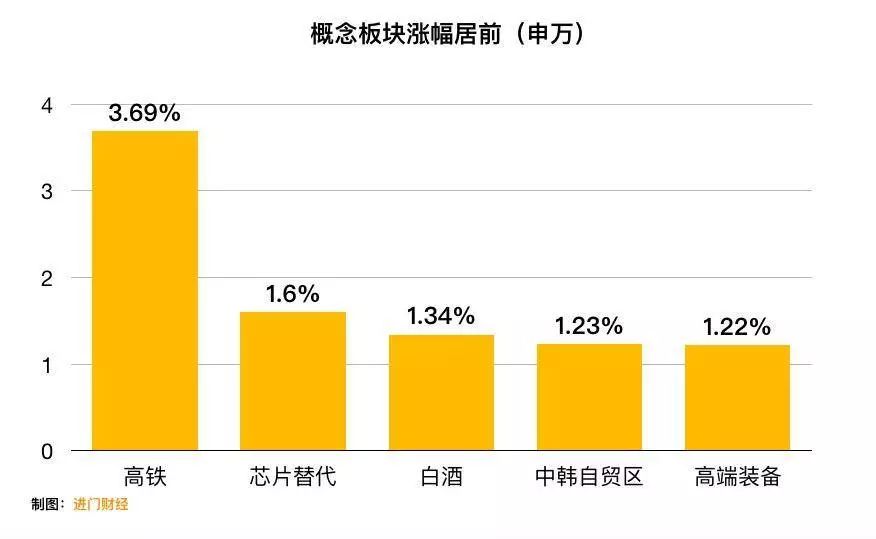

从盘面看,行业板块涨幅前五的是非汽车交运、新材料、化工新材料、煤炭开采和半导体及元件,概念板块涨幅前五的是高铁、芯片替代、白酒、中韩自贸区和高端装备。

沪指收报3407.57点,涨0.31%,成交额2386亿。深成指收报11461.28点,涨0.21%,成交额2737亿。创业板收报1910.72点,跌0.13%,成交额734亿。

今日市场较平稳但有亮点。沪指、深成指、中小板指先后突破了前高,贵州茅台大涨带动白酒股表现抢眼。华泰证券认为,中国经济正处于结构转型、动能转换的过程中,最终消费表现稳定、占比走高,同时第三产业同比增速明显高于整体 GDP,经济下行压力并不大,经济增速可能表现出更强的韧性。

1、白酒:茅台业绩暴增,绩优白马股集体上涨

10月26日早盘,贵州茅台(600519)开盘大涨近7%,股价站上600元,总市值冲至7600亿;由此带动白酒板块集体大涨,五粮液(00858)、古井贡酒(000596)、山西汾酒(600809)等快速拉升。截止收盘,白酒板块涨幅再超1%,居各行业前位。消息利好是,茅台于下半年股东大会召开前夜发布了靓丽三季报,近200亿元期内净利润超出市场预期并催化全年业绩增速。

机构之声:

基于对公司品牌力及管理层的视野,招商证券分析师董广阳自今年年初就通过进门财经APP大胆提出贵州茅台(600519)市值将突破帝亚吉欧的观点。在强劲基本面的推动下,贵州茅台(600519)终于站稳全球酒业市值的巅峰。8月份以来公司大幅增加终端发货,推动了三季报显著超越市场预期。预计四季度发货节奏虽有小幅回落,但收入增速仍有望维持 30%以上增速,业绩受益费用率下降, 增速更快。展望来年,受益量价齐升的轨道,收入利润更将大幅超越全球同行,市值也必将加速进击。

再次上调目标价至 725 元!目标市值 9100 亿!继续强烈推荐。

同时,受益三四线需求复苏及城镇化促进,基础消费全面回暖,四季度投资继续建议全面买入一线白酒。

长按二维码进入直播厅

2、煤炭:煤价承压下,等待即将到来的抄底时机

10月26日煤炭板块在近期的震动中迎来走强之势,午后宝泰隆(601011)冲击涨停,露天煤业(002128)、陕西煤业(601225)、山西焦化(600740)等纷纷跟涨。今年以来,我国加大煤炭去产能力度,受此影响,近期神华、中煤率先宣布下调北方港口市场煤价格,迎峰度冬即将来临之际,煤炭价格未涨反跌。

机构之声:

招商证券煤炭首席卢平认为,近期动力煤供应缩减,产地煤价持续松动;港口煤价高位波动,但秦港库存已至高位,煤价承压明显;进口煤价全面上行,短期内该情况仍将持续。伴随后续环保限产对焦煤价格带来的明显负面影响,加之近期市场对后续经济持续产生担忧,但等待煤炭股回调后的抄底机会,预计时点在 11 月中下旬附近来临,建议重点关注山西煤炭企业西山煤电(000983)、潞安环能(601699)、山煤国际(600546)、阳泉煤业(600348)。

长按二维码进入直播厅

3、铁路基建:铁路改革潮起,涨幅居前列

近日,“复兴号”家族再添新成员,中国铁路总公司组织召开了时速250公里“复兴号”中国标准动车组征集技术方案汇报会。中国铁路总公司相关负责人称,要研制不同速度等级的中国标准动车组。10月26日收盘,铁路基建板块整体涨幅2.95%,位居涨幅榜前列。晋西车轴(600495)、天铁股份(300587)、飞鹿股份(300665)等数只股票涨停,中国中车(601766)涨幅7.75%,思维列控(603508)涨幅6.87%。

机构之声:

天风证券交运首席姜明称,铁道部企业化改制后,国家出台了一系列相关改革文件,政治体制方向实行铁路政企分开;投融资方面推出铁路发展基金,吸引社会资金投入,全面开放铁路投资与运营市场,完善社会资本投资的实施机制。

长按二维码进入直播厅

联讯证券交运物流牛永涛指出,铁路行业整体呈现复苏趋势,铁路货运高速增长,1-8月份铁路货运总发送量为24.43亿吨,同比增长15.30%。改革正在加速推进,铁路局改革已于9月初启动,作为改革标志之一,铁路局更名将于11月底前完成,2018年起铁路局全面按照新机制运行。持续看好四季度铁路板块市场机会。

招商证券|造纸轻工首席郑恺:三季度业绩回顾和公司推荐

三季度业绩回顾:

出口型家用:未来收入动力强劲,市值弹性大。

造纸行业:行业业绩符合预期,上半年表现强劲,ROE均值回归已完成大半。明年大的投资机会稍微小一些,但供需缺口依然存在,存在波段性机会

家居行业:不少公司业绩超预期,公司有严重分化,要等待地产政策回暖才能有更好表现

四季度投资标的推荐:

永艺股份(603600):

符合出口型家用轻工成长逻辑,主要定位于中端市场,弥补市场空白。

太阳纸业(002078):

造纸行业运营效率最高,公司产品在今年是提价行情,2018年还会有一些产能释放。需要注意的是,明年吨纸盈利会稍微缩减。

华泰股份(600308):

这家公司是推荐标的中,ROE最后一个开始往上升的,可能在今年四季度或者是明年有一波行情。

尚品宅配(300616):

在直营层面上形成了壁垒,加盟模式正在扩张,从今年开始,管理模式加速输出。预计17年净利润约为4.3亿,2018年5.5亿,建议30倍市盈率左右买入。

岳阳林纸(600963):

保留品种,央企收购后改造比较彻底,在央企背景下拿单能力大幅提升,资金成本大幅下降。明年 PPP项目依然是大趋势,公司在这块有拿单。后期重点关注公司在广西、四川、京津翼地区和浙江地区拿单能力。

10月27日

15:00 中泰证券|社会服务负责人焦俊:免税行业投资逻辑详解

15:00 华泰证券|有色电话会议:特邀国际协会专家为您解读锡行业格局

15:30 #专场#东北证券|社会服务:酒店行业新展望

15:30 #专场#东北证券|金融工程:基于因子筛选的特质波动率研究

15:30 华泰证券|汽车谢志才:零部件深度国产替代 当前几个重点问题解答和投资机会

16:00 中泰证券|机械首席王华君:工程机械2018-2019年持续向好

16:00 #专场#东北证券|医药行业:药政评审专家访谈

16:00 #专场#东北证券|增量资金观察及近期板块轮动选择

19:30 长江证券|华工马太团队:阳谷华泰三季报电话会议

19:30 安信证券|家电行业首席张立聪:集成灶行业解析

20:00 新三板智库|投研无寒冬(第十五期):2017年Q3新三板并购报告

扫码下载进门财经

☟

声明:

在任何情况下,本微信

公众

号所推送信息或

所表述的意见

并不构成

本微信

公众

号

对任何人的投资建议

。

读者

应对