并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

交易对手拆结构化的“冲击波”来了?结构化安排背后的质押“兜底”以及潜在的兑付风险,已成当下监管重点之一。

并购“后遗症”之杠杆收购

中源协和的重组再次遇到波折。

2016年3月,因为“黑天鹅”事件,中源协和终止作价11亿元收购上海柯莱逊的方案。标的上海柯莱逊的主要技术,就是魏则西事件中备受争议的DC-CIK细胞免疫治疗法。

时隔1年,2017年5月,中源协和再次选择终止收购生命科学试剂、服务供应商傲锐东源。公司披露终止收购后,复牌后公司股价受到一定程度的下挫。

这两个交易均为“控股股东+PE”型并购基金参与的交易。控股股东通过有限合伙型的并购基金引入资金方,放大杠杆收购标的,最终再通过上市公司实现退出。

这种交易模式过程如下:

(1)“控股股东+PE”型的并购基金成立,其中控股股东为劣后级LP,往往为优先级LP提供“差额补足”义务;

(2)并购基金现金收购标的,为上市公司进行“过桥收购”;

(3)并购基金与上市公司进行换股交易,将标的出售给上市公司,并获得上市公司的股份;

(4)锁定期之后,并购基金减持股份,并将所得收益分配给合伙人。假设并购基金收益不理想,劣后级LP可按约定,以“差额补足”或“份额回购”等方式使得优先级LP获得预期收益。

因此,在这种交易模式中,理论上,无论是上市公司股价不理想,或者是出现“破发”情况,优先级LP的收益都是不受影响的。因此这种交易模式可吸引不少资金方担任优先级LP,从而放大了并购基金的募资能力,也放大了控股股东的“杠杆”倍数。

在两个并购基金中—嘉兴中源、融源瑞康均设立了优先级合伙人、中间级合伙人以及劣后级合伙人,

中源协和或实控人属于劣后级。

并购基金与上市公司进行换股交易,当市场景气度高涨时,并购基金可获得高额回报,而其中的劣后级合伙人可获得更高的收益回报。但是如果市场降温,劣后级合伙人承担的风险将被放大。

最近,这种结构化并购基金的交易出现了新的风险。这就是换股交易中出现的“交易对手拆除结构化”风险。最近过会的新潮能源案例、最近回复一次反馈意见的*ST建峰案例中,存在结构化安排的交易对手均进行了结构化拆除,公告均披露原因为“满足监管要求”。

那么,这种新的风险会给结构化并购基金带来何种影响?中源协和的交易出现障碍,和这种风险有关吗?

而且,我们还要思考更关键的问题。市场景气时,结构化并购基金对于优先级LP、劣后级LP都是“双赢”的。但是市场降温之后,劣后级LP承担的风险有多大?假设控股股东就是劣后级LP,那么这对上市公司稳定性的影响有多大?

想进一步了解并购基金的小伙伴,可以订阅并购汪研究中心出品的

《并购基金》

,详情如下:

事实上,这都是并购市场从“过度繁华”进行回归的过程中,出现的主要“后遗症”之一,即:

市场景气度高时,不管是一级还是二级,整体估值水平快速上涨。但是随着二级市场开始调整,之前上市公司或大股东通过并购基金融资进行的杠杆收购,在退出时各方开始出现分歧,交易不能进行闭环。其中为了杠杆收购所进行的结构化安排,之前进行“兜底”等兑付风险也开始出现,这也成为了当前的监管重点。

交易回顾:并购基金与上市公司的交易为何遭LP否决?

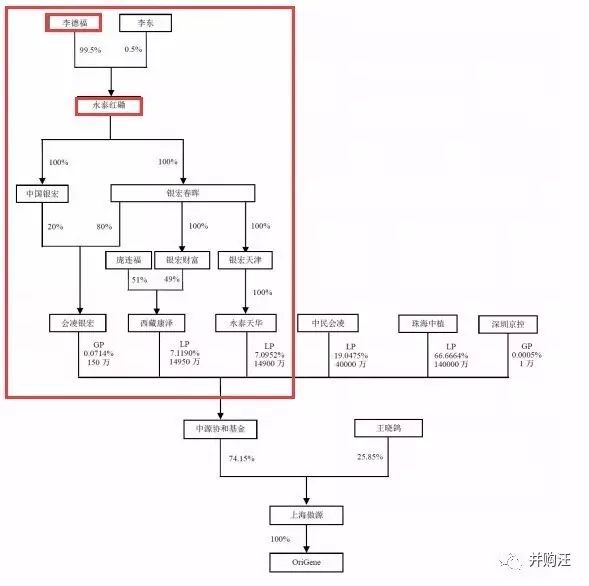

2015年2月6日,并购基金嘉兴中源协和股权投资基金合伙企业(有限合伙)(以下简称“嘉兴中源”)成立。这是一个“上市公司+控股股东+PE”结构的并购基金。上市公司为中间级LP,控股股东控制的企业(永泰天华)为劣后级LP。

GP嘉兴会凌银宏投资管理有限公司由上市公司子公司北京中源协和投资管理有限公司与嘉兴会凌投资管理有限公司、北京银宏春晖投资管理有限公司共同投资成立,作为GP参与公司并购基金的发起设立和运作。

永泰天华公司、银宏春晖公司与公司及中源投资公司属于同一实际控制人李德福先生控制的企业。

(1)并购基金权益结构

-

GP,嘉兴会凌银宏投资管理有限公司,出资500万元;

-

中间级LP,上市公司,出资2.00亿元;

-

劣后级LP,中民投资本管理有限公司,出资4.00亿元;

-

劣后级LP,永泰天华(北京)科技有限公司,出资1.00亿元;

-

认缴出资合计7.05亿元。

(2)结构化安排

根据协议规定,合伙企业从投资项目中退出的财产净值或合伙企业从投资项目取得的其他收益,扣除相关费用后按以下顺序进行分配:

(3)构成关联交易,但是上市公司或大股东不控制嘉兴中源

合伙企业的最高决策机构为投资决策委员会,投资决策委员会由3人组成,由中民投资本管理有限公司、北京银宏春晖投资管理有限公司以及北京中源协和投资管理有限公司各推荐1人。

投资决策委员会是合伙企业的最高决策机构,

负责审议决定投资项目的投资审批、退出审批、合伙企业投资方向确定和调整等一切重大事项;合伙企业的任何对外投资均需经过投资决策委员会同意。

由此可见,

上述三方事实上具有一票否决权。上市公司或控股股东均不能控制有限合伙企业嘉兴中源。

中源协和退出,引入中植系:结构变为“控股股东+PE”

成立后,并购基金的权益结构经过多次调整。主要情况如下:

(1)中源协和退出

。2015年11月,中源协和将在嘉兴中源的认缴出资份额及对应的财产份额无偿转让给了李德福旗下的西藏康泽投资有限公司(下称“西藏康泽”)。之后,李德福将西藏康泽51%的股份转让给了自然人庞连福,持股比例降低至49%。

(2)引入中植系

。嘉兴中源引入了

优先级有限合伙人

珠海中植产投资产管理有限公司(下称“珠海中植”),累计出资总额为14亿元。其关联方深圳京控融华投资有限公司(下称“深圳京控”)出资1万元,作为嘉兴中源的普通合伙人。

中民投资本通过旗下中民会凌投资管理有限公司(下称“中民会凌”,原名“嘉兴会凌”)在2016年1月21日出资4亿元,身份也由劣后级有限合伙人调整为了

中间级有限合伙人。

大致推算,其中上市公司实际控制人李德福出资约3亿元,合计撬动了21亿元,“杠杆”倍数达到7倍。

并购基金收购了上海傲源74.15%股份。上海傲源就是上市公司中意的标的。

最终有限合伙企业的股权结构如下:

2017年2月10日,公司与嘉兴中源协和股权投资基金合伙企业(有限合伙)、王晓鸽和上海傲源签署了《关于购买上海傲源100%股权的框架协议》。不过之后,

由于市场环境变化,本次交易对方之一嘉兴中源协和股权投资基金合伙企业(有限合伙)的合伙人之间未能就本次重组方案达成一致。经审慎研究和友好协商决定终止本次重组。

根据嘉兴中源设立时的合伙协议可知,投资决策委员会是合伙企业的最高决策机构,负责审议决定投资项目的投资审批、退出审批、合伙企业投资方向确定和调整等一切重大事项;合伙企业的任何对外投资均需经过投资决策委员会同意。

由此可知,资金方相当于具有一票否决权。

2017年4月27日,嘉兴中源投资决策委员会就本次重组方案进行投票表决时,

尽管上市公司控股股东投委会代表投赞成票,而其他投委会成员并未投赞成票,不满足“全员同意方可通过决议”的要求

,本次交易未获得嘉兴中源的同意。因此,经审慎研究,上市公司决定终止本次重大资产重组。

事实上,不管是“上市公司+PE”还是“控股股东+PE”模式,一般都是以上市公司作为退出渠道,资金方一般与实际控制人往往就退出等情形达成一致。

而在本次交易中,其他基金合伙人不接受股份支付对价的重组方案,要求上市公司以现金支付对价。

并购汪点评

在这里小汪@并购汪要做一个大胆的推测。目前监管对交易对手的结构化安排态度出现了明显的变化。

去年,3个交易对手存在结构化安排的交易获得审核通过,分别是旋极信息、天山纺织、金城医药。而旋极信息的交易对手包括“控股股东+PE”型并购基金,其中控股股东作为劣后级LP为优先级LP提供“差额补足”义务。

当时,这一交易被认为具有示范意义。

但从最近的新潮能源、*ST建峰交易中可以看出,监管目前要求存在结构化安排的交易对手拆除结构化。