近期,晶方科技发布2017年半年报:2017年上半年实现营收30926.85万元,同比增长29.72%;归属于上市公司股东的净利润5251.99万元,同比增长102.6%;扣非净利润为4291.42万元,同比增长191.89%;EPS为0.23元,同比增长109.09%;扣非EPS为0.19元,同比增长216.67%。

1、中报业绩符合预期,封测行业高景气,产能利用率提升驱动毛利率大幅改善

1、公司在2017年半年度业绩预增公告中预计,2017年上半年归母净利润将增加约93%-115%,本次业绩落入区间均值附近。报告期内,(1)公司综合毛利率为42.13%,同比上升14.81个百分点。(2)期间费用率为23.97%,同比提高5.44个百分点。销售费用率/管理费用率/财务费用率分别为0.30%/23.75%/-0.08%,分别降低0.15个百分点、提高2.21个百分点、上升3.39个百分点。

2、公司2017年Q2实现营收17725.33万元,同比增长53.02%,归母净利润为2923.62万元,同比增长197.32%,环比增长25.56%,公司业绩连续三季度环比增长;综合毛利率为43.17%,同比上升19.13个百分点;期间费用率为23.87%,同比提高5.85个百分点。销售费用率/管理费用率/财务费用率分别为0.28%/22.48%/1.11%,分别降低0.19个百分点、降低2.10个百分点、上升8.15个百分点。

3、公司业绩增长主要原因:1)公司不断提升自身先进封装技术能力,以市场和客户需求为导向,提供多样化封装技术和全方案服务能力;2)全球双摄、安防监控、指纹识别、3D摄像应用兴起,市场规模扩大,封测客户订单持续增长;3)产能利用率提升产生规模效应,成本降低,毛利率大幅改善。

4、全球半导体封测产业正向中国转移,国内新建的晶圆制造产能进入释放阶段,双摄、3D Sensing、全面屏等终端功能应用升级,再加上可穿戴设备、物联网快速扩张,汽车电子、工业控制向智能化发展,传感器封测市场规模将持续快速增长,公司领先布局先进封装产能,将持续受益。我们认为,公司是全球晶圆级芯片尺寸封装服务的主要提供者和技术引领者,在传感器封测产业高景气的背景下,订单持续增长带动产能利用率快速提升,规模效应导致毛利率大幅改善,业绩将持续高增长。

2、重申观点:全面屏来临,带动前置摄像头小型化、指纹识别技术多元化

1、夏普8月8日发布最新全面屏产品AQUOS S2,屏幕为5.5寸,屏占比87.5%,发布3天后,京东预约量已超过16万。全面屏设计能保持手机尺寸不变,大幅提升屏占比,带来大屏视觉冲击体验。三星、LG已经量产搭载18:9显示屏的智能手机(三星Galaxy S8、LG G6),新一代iPhone也将采用OLED全面屏,国内品牌手机厂商将积极跟进。

2、我们认为,全面屏技术变革将引发前置摄像头小型化,后置指纹识别是短期解决方案,长期来看,under-display和in-display技术有望成为全面屏的解决方案。摄像头小型化的关键在于CMOS图像传感器芯片封装小型化,WLCSP+TSV、Fan-out封装技术作为芯片小型化的先进封装技术,将有望成为市场重要趋势之一,公司将深度受益。

3、重申观点:股权激励将激发管理层、核心员工积极性,彰显公司中长期发展信心

1、公司以13.90元/股向管理层、核心员工授予合计601万股限制性股票,预留部分为153万股,其中董事长117万股,董秘40万股、三位副总经理分别为40万股、20万股和20万股,以及核心员工364万股,授予日为2017年4月18日。限制性股票解锁比例分别为50%、50%,解锁条件为2017~2018年扣非后归母净利润比2016年度增长分别不低于20%、45%。

2、我们认为,限制性股票激励计划将公司业绩与管理层、核心员工的利益深度绑定,将充分调动管理层、核心员工的主观能动性,彰显公司长期发展信心。

公司是全球领先的传感器芯片封装测试领导者,拥有CMOS影像传感器晶圆级封装等核心技术,随着双摄和生物识别芯片加速渗透智能手机市场,公司业绩将迎来向上拐点,汽车电子等新兴领域的业务布局将为公司打开长线成长空间。

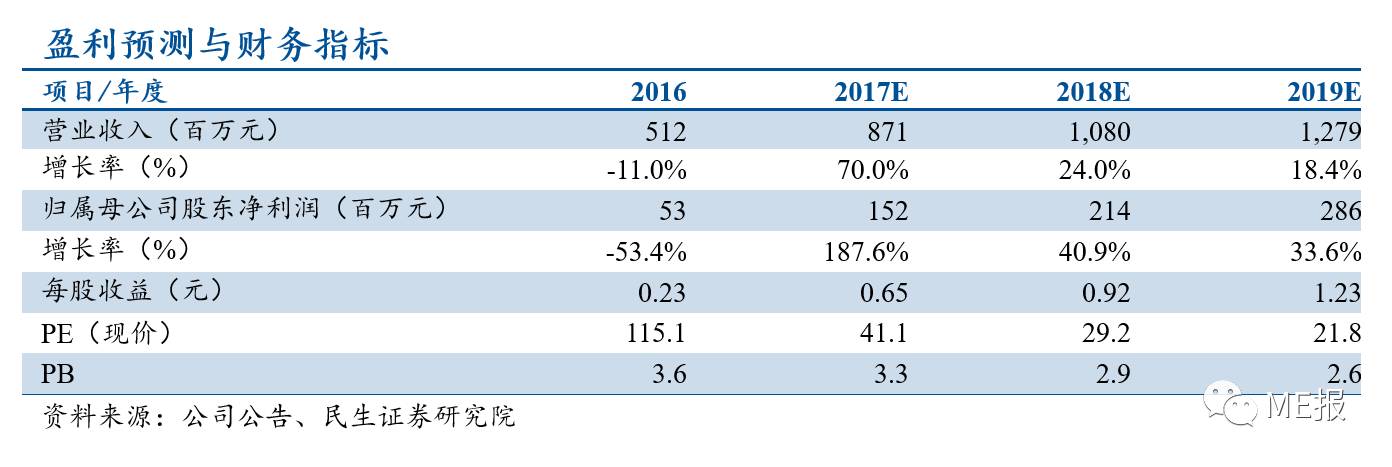

考虑到股权激励的影响,预计公司2017~2019年EPS分别为0.65元、0.92元、1.23元。基于公司业绩增长的弹性,给予公司2017年50倍~55倍PE,公司未来12个月的合理估值为32.50~35.75元,维持“强烈推荐”评级。

1、市场需求低于预期;2、客户认证进度低于预期;3、新产品研发进度低于预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。