核心观点

以产品和会员为两大重要抓手,形成品牌力量

可选消费复苏预期持续发酵、酒店行业供求关系边际好转驱动行业回暖,RevPAR企稳回升。首旅并购如家后,与锦江、华住形成国内酒店集团三寡头;酒店业竞争将回归产品,品牌价值得到重塑,中高端品牌有望顺势而起。公司管理层团队理顺后重心将回到主业,以产品优化+会员升级为两大抓手,首旅如家品牌力量将形成,协同效应逐步显现,业绩弹性较大。

酒店供需关系好转、现回暖迹象,行业回归产品、重塑品牌价值

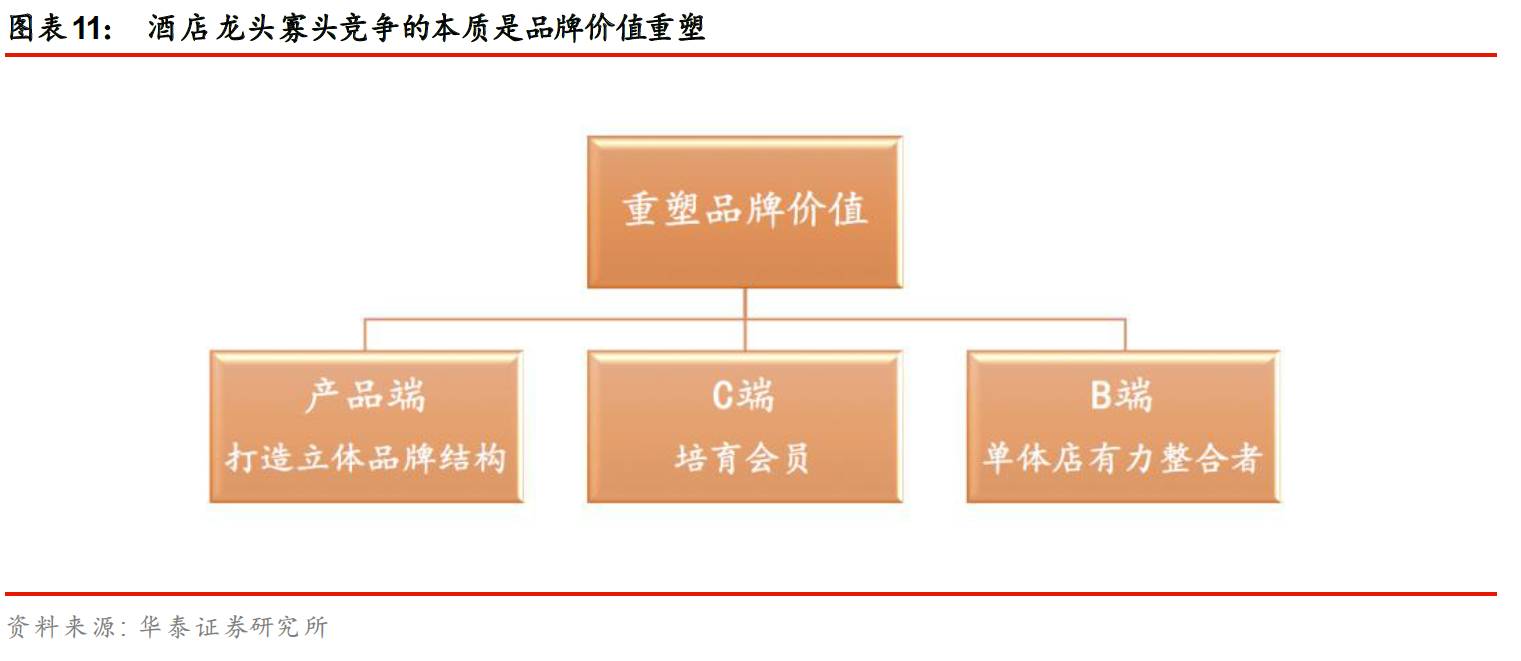

16Q4以来可选消费数据靓丽推动景气修复发酵。需求端大众旅游消费稳增,“三公”消费挤出效应消化,大众商务需求触底回升,同时供给端新进入者增速放缓,酒店供需结构优化,景气度逐渐复苏。经过早期高端品牌和经济型酒店快速扩张后,产业结构与消费需求结构出现错配,中端酒店市场加速发力。未来酒店寡头竞争核心的本质是品牌价值重塑,即产品端打造立体品牌结构、C端培育客户粘性、B端吸纳更多存量单体酒店。

加盟+改造优化酒店产品结构,升级会员体系降成本、提高忠诚度

16年4-12月如家中高端品牌RevPAR同比+11.5%,平均房价同比+5.4%,出租率同比+4.49pct,中端酒店复苏强劲。未来重点在两个方面:1)优化产品结构:发力中端,18年有望达1000家门店,年新增比例超50%;加盟方式将助力公司成为单体酒店有力整合者;以“大住宿”为核心,打造立体化顾客价值生态圈,逐步向社群平台演化,融合酒店、自驾、户外等资源的如家小镇就是重要例证;2)升级会员体系:首旅如家会员系统打通,推出“嘉宾会员制”,培育用户粘性,提高直接预订比例、降低渠道成本。

混改完成带来体制机制改善预期,首旅如家协同效应有望逐步显现

1)混改完成,引入二股东携程,线上渠道端将明显得到强化;2)市场化聘任如家原管理层团队,孙坚等高管持股,利益得到绑定,后续对如家和原首旅高管的激励、公司体制机制改善等值得期待;3)首旅+如家体系架构融合再生,协同效应显现,减少重复成本,盈利能力将增强;4)随着具有“社群功能”的顾客价值生态圈逐步形成,品牌效应强化,如家小镇品牌等有望成为新动力;5)环球影城等开业带来利润提升机会。

首旅如家融合再生,内生增长动力强劲,上调至“买入”评级

受益于中端品牌强劲回暖,业绩将反弹;定增后财务结构将改善,利于利润增长。并表如家,调整17/18/19归母净利润至6.85/ 8.28/9.80亿元,按并表后总股本计算,摊薄后EPS分别为0.84/1.01/1.20元,对应PE分别为32.54/26.94/22.76。按可比公司华住酒店17年PE 35.7,考虑到公司是A股稀缺的中端酒店龙头标的,混改完成市场化带来机制体制改善预期,相对于美股华住酒店给予一定估值溢价,按照17年38-40倍估值,调整目标价至31.92-33.60元,上调至“买入”级。

风险提示:酒店行业竞争加剧风险;首旅如家协同效应不及预期风险等。

报告正文

首旅如家:国企重组站上新起点

并购如家:跻身酒店集团寡头

首旅酒店是北京国资委旗下酒店上市平台,控股股东首旅集团酒店板块等资源丰富。

公司主要从事酒店经营与管理业务,控股股东为首旅集团,实际控制人是北京市国资委。大股东首旅集团旅游资源丰富、产业链完整,业务覆盖旅游产业“吃住行游购娱”六大要素,主要包括酒店、餐饮、旅行社、旅游商业、景区景点和汽车服务等业务板块。公司作为酒店类上市平台,是首旅集团旗下酒店板块最核心的品牌, 2012年公司将旗下“北展展览”与集团的首旅建国、首旅酒店、欣燕都等酒店资产进行了置换,通过资产置换等方式将集团旗下酒店资产置入公司,实现酒店类资源整合。同时,控股股东集团多元化旅游资源也与公司主营业务具有协同效应,实现共赢。

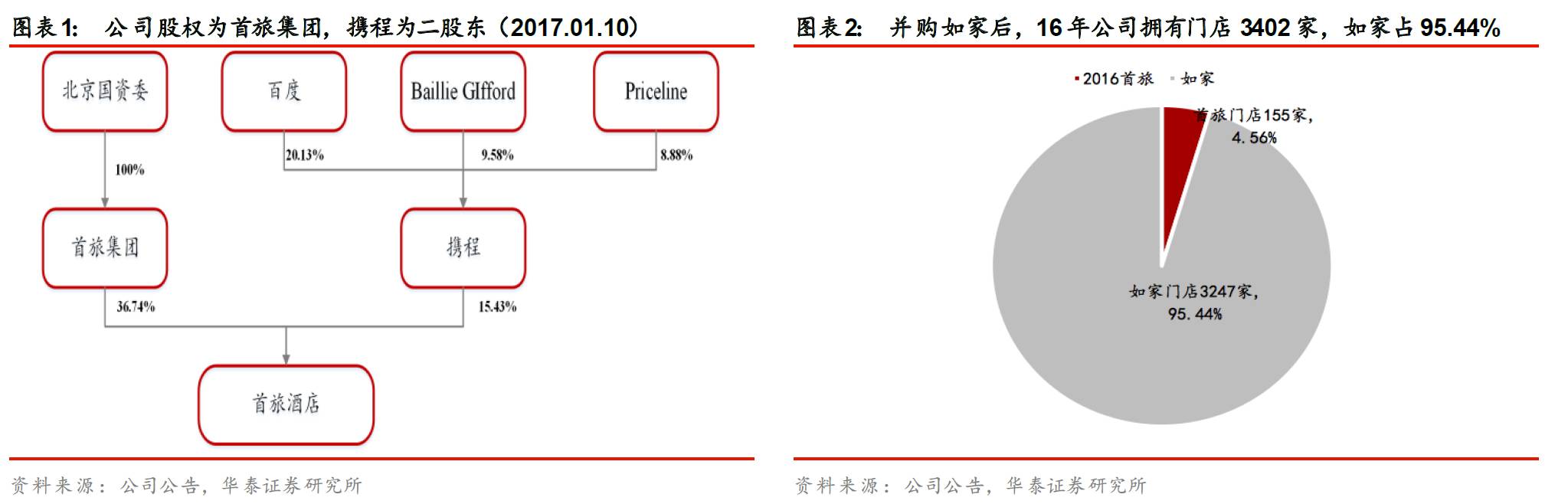

收购如家100%股权,交易完成后,上市公司酒店总量位列全国前三,跻身国内经济和中端连锁酒店寡头之一。

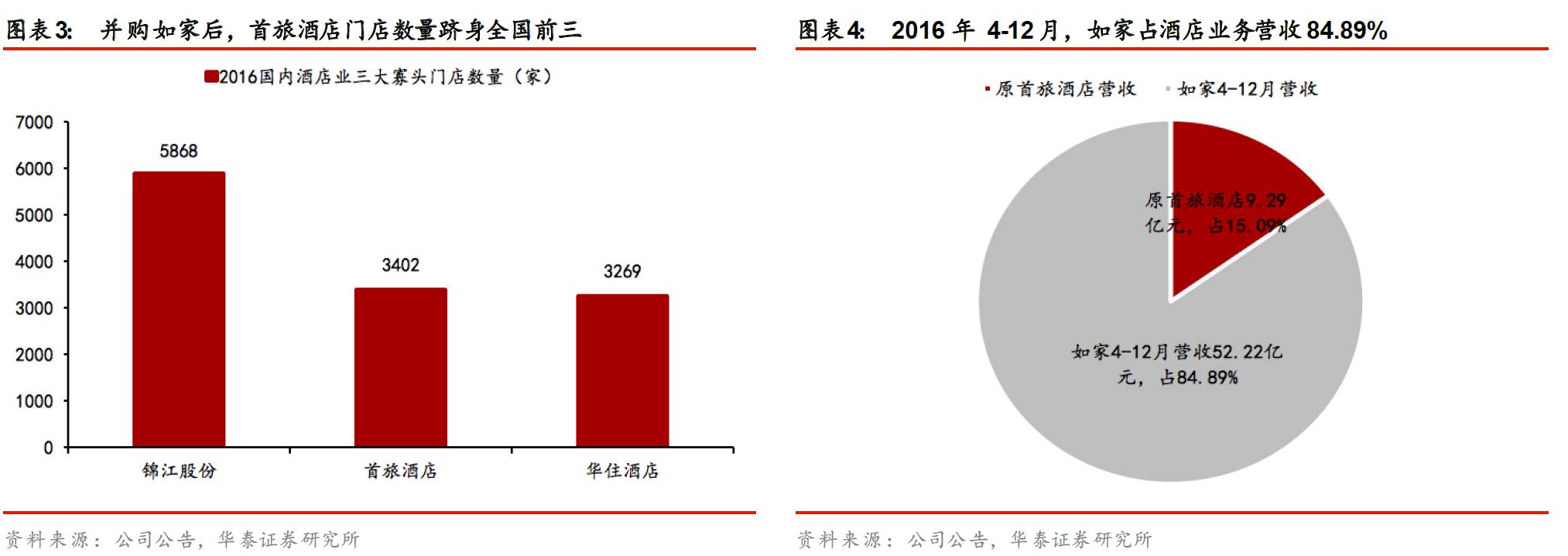

公司以每股ADR 35.80美元共计现金71.78亿元收购如家非主要股东股权65.13%,发行股份购买主要股东股权34.87%,同时募集配套资金约38.73亿元,实现并购如家酒店100%股权。2015年酒店集团规模50强排行榜中,锦江国际、如家、华住分别位列前三,客房数分别达34.2万间、32.2万间、27.9万间。收购如家后,2016年公司拥有门店数量3402家(其中原首旅门店155家+如家门店3247家)、客房数量37.36万间(如家占92.02%),与锦江(5868家)、华住(3269家)形成国内酒店集团三寡头。

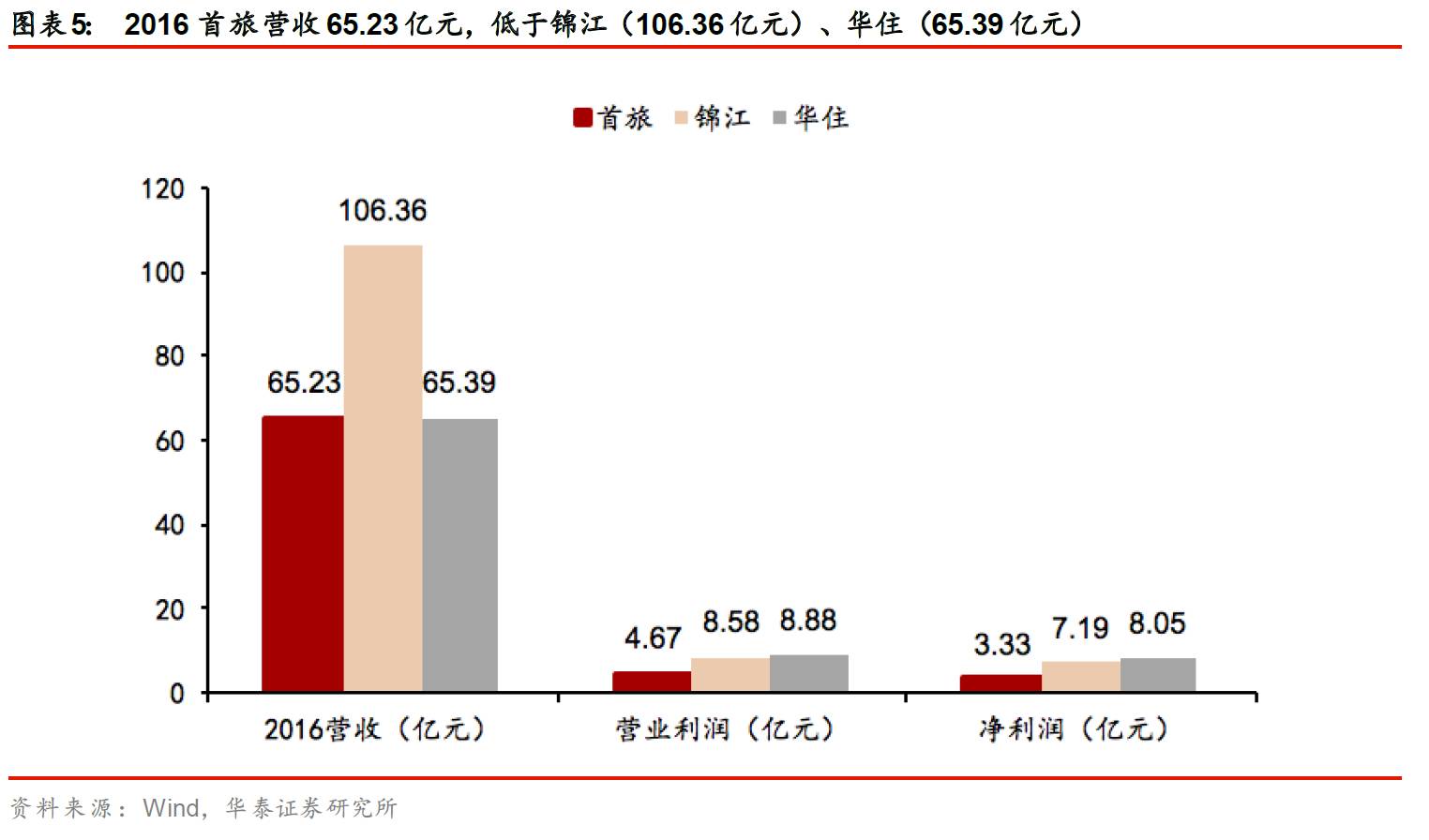

从营收看,16年公司实现营收65.23亿元,锦江营收106.36亿元,华住营收为65.39亿元。

2016年首旅、锦江、华住的营业利润分别为4.67亿元、8.58亿元、8.88亿元;净利润差距较大,分别为3.33亿元、7.19亿元、8.05亿元,主因公司并购如家导致管理费用大幅上升、营业外收支小于锦江和华住、少数股东损益明显高于其余两大公司所致。

交易后上市公司引入携程成为二股东,如家高管持有上市公司股份并成为上市公司新领导班子,管理机制改善显著,后续激励值得期待。

根据最新股权结构(2017年1月10日),首旅集团仍为大股东,持有股权36.74%;携程成为公司二股东,占15.43%。16年9月,如家原管理团队CEO孙坚被聘任为首旅总经理、李向荣为副总经理/财务总监、宗翔新为副总经理,其中孙坚及其一致行动人持股0.28%、宗翔新持股0.09%,实现部分利益绑定。随着以上管理层变化,后续对于如家和原首旅高管的激励进一步改善值得期待。

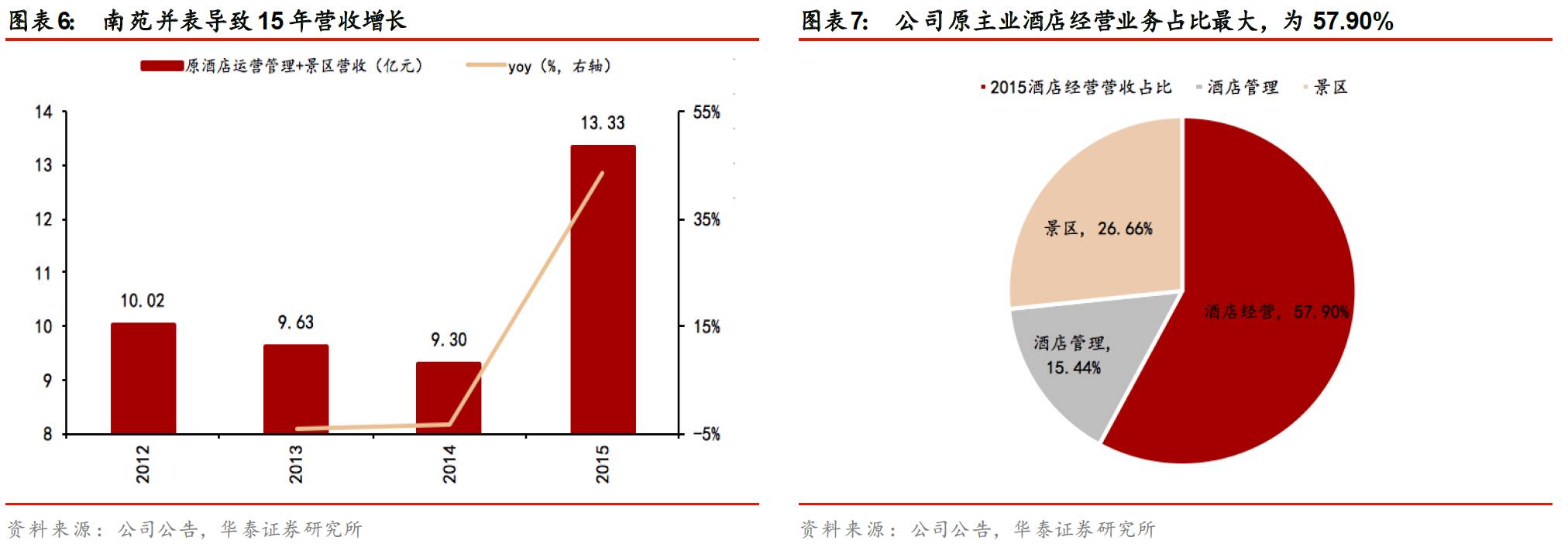

16年4月起如家并表,公司业绩显著增厚。

2016年公司实现营收65.23亿元,同比增长389.40%,其中酒店经营和管理业务实现营收61.51亿元,同比增长529.28%。主因如家酒店16年4月并表,4-12月如家营收52.22亿元,占公司酒店业务的84.89%。实现利润总额5.28亿元,同比增长259.97%,其中如家4-12月贡献5.57亿元导致公司酒店运营和管理业务利润总额提高至6.54亿元。

原主业经营稳健,景区稳定增长

公司原主业经营平稳,酒店经营营收占比最高,酒店管理毛利最高。

公司原主营主要包括酒店经营+酒店管理+景区三大块,2016年首旅原业务营收约13.01亿元(同比-2.37%),其中酒店业务营收约9.3亿元(同比-4.9%),景区业务3.72亿元(占39.98%)。2015年酒店经营业务营收7.72亿元,同比增长102.42%,占主营收入的57.90%,毛利率为82.38%,主因收购的南苑资产并表;酒店管理营收2.06亿元,同比增长1.71%,占15.44%,毛利率高达98.28%;景区业务3.55亿元,同比增长2.61%,占26.66%,毛利率为88.22%。

首旅原有酒店共运营155家门店。

首旅品牌酒店中经济性酒店为欣燕都(100%)及其子公司雅客怡家,门店数量合计58家,客房数量4389间;中高端品牌包括首旅建国(100%)、首旅南苑(92.697%)、首旅京伦(100%)、首旅寒舍(100%)及京伦饭店(100%),门店共97家,客房数量2.54万间。2017年4月9日公告,公司拟以4亿元现金,按3.311元/股增资南苑,完成后持股比例将达95.4892%。

公司原酒店业务中高端品牌出租率和RevPAR回升。

2016年首旅原经济型酒店RevPAR为107元,同比下降-5.1%,主因平均房价下降4.8%至154元/间,出租率69.8%,同比微降0.22pct;中高端品牌RevPAR为259元,同比增长3.5%,出租率为57.2%,同比增加1.53pct。分直营和加盟看,直营店RevPAR为199元(同比+1.2%),主因平均房价提高2.7%至309元/间;加盟店RevPAR为236元(同比+2.8%),主因出租率增加1.85个百分点至58.3%。

原酒店业务经营平稳,中高端酒店营收保持增长。

2016年京伦饭店实现营收1.17亿元,同比下降5.62%;首旅建国、首旅京伦营收分别为4209万元、2394万元,同比增长1.32%、6.15%;南苑(95.4892%)实现营收3.82亿元,同比下降3.75%;欣燕都(100%)母公司实现营收1.04亿元,同比下降19.84%,净利润4.56万元,同比下降99.10%;旗下雅客怡家实现营收1201万元,同比增长26.10%;净利润-33万元,较2015年减亏117万元。

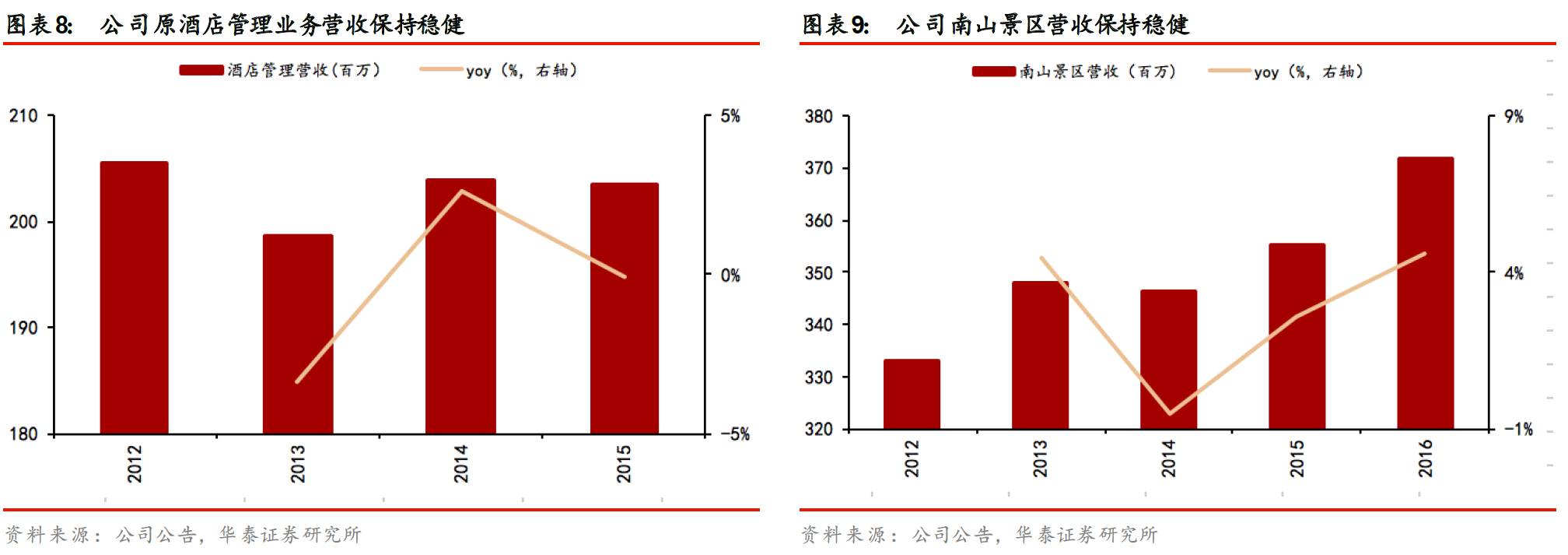

景区业务保持稳定增长,是原业务利润稳定来源。

2016年南山公司(74.805%)实现营业收入3.72亿元,同比增长4.60%,净利润7254万元,同比增长20.56%。2015年接待游客212.02万人次,同比增长4.82%,客单价98.59元/人,同比增加0.41%。

中端酒店:酒店集团的品牌之战

酒店业供需结构优化,景气度逐渐复苏。

需求端大众旅游消费稳增,“三公”消费挤出效应消化,大众商务需求触底回升,同时供给端新进入者增速放缓,经过近几年的并购整合,锦江、首旅、华住三足鼎立格局初定,未来存量整合是大趋势。同时,酒店集团在经过早期高端奢侈品牌领域,和低端经济型酒店领域的快速扩张后,产业结构与消费者需求结构出现错配,产业结构进入调整期,中端酒店市场加速发力。

在中端领域,酒店龙头寡头竞争核心的本质是品牌价值重塑:1. 产品端打造立体品牌结构(中端品牌快速开店和原有经济型门店提质改造);2. C端通过产品、增值服务圈住会员,提升客户粘性;3. B端通过人才输出、开店软硬件升级吸纳更多存量单体酒店。

酒店行业回暖,中高端快速崛起

供求好转,RevPAR持续企稳回升

16Q4以来可选消费板块景气修复持续发酵,商务活动、大众旅游等外部环境好转带动酒店行业需求复苏,入住率提升有望带动RevPAR持续回升。

宏观经济复苏预期酝酿。

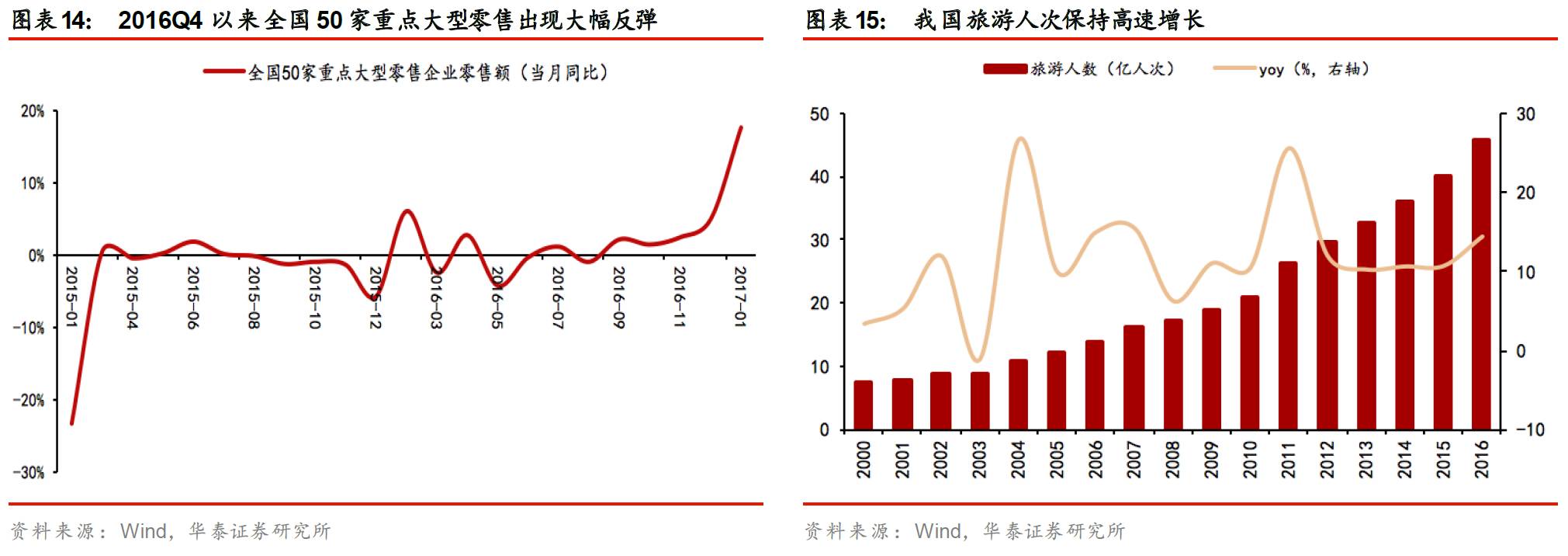

2015年9月我国PPI开始探底回升,并于2016年9月由负转正,并持续保持高增长,2017年3月PPI当月同比高达7.6%;PPI持续增长有望传导至CPI,带来通胀预期,一定程度将刺激消费。从高端白酒、零售等可选消费数据上可看到可选消费已明显转暖:2016年9月以来,36大中城市高端白酒平均价格由796元/瓶提高至17年2月的843元/瓶;2016年9月全国50家重点大型零售企业零售额当月同比从2.3%,提高至17年1月的17.80%,增加15.50百分点。

商务需求回暖,大众旅游消费稳增,带动酒店业需求回暖:

各项数据显示商务需求处于触底回升中。

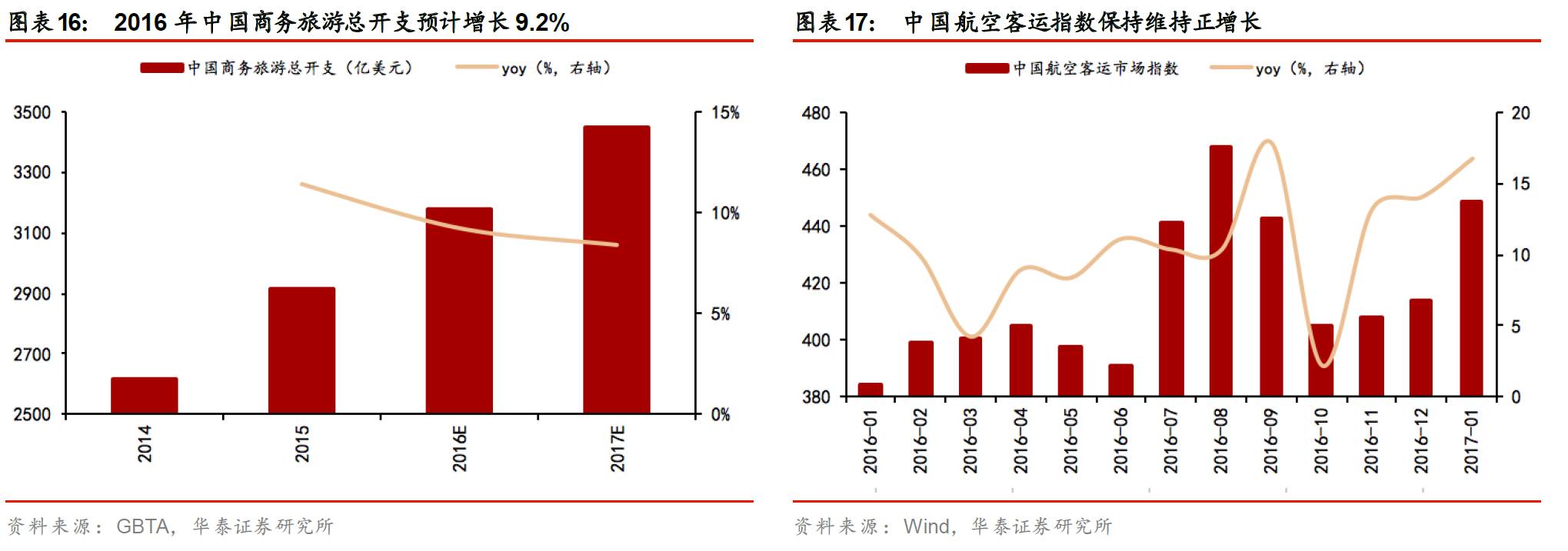

根据GBTA预测,2016年我国商旅总开支预计为3180亿美元,同比增长9.2%,17年预计将达到3446亿美元,同比增长8.36%;中国航空客运市场指数自16年初以来一直维持同比正增长。

同时,伴随居民收入水平的提高,我国出游人次不断增长,2016年我国旅游人数达到45.78亿人次,同比增长14.46%。

根据“十三五”旅游规划,2020年国内游人数有望达64亿人次,2015-2020 CAGR为9.86%;出境游人数有望达1.50亿人次,2015-2020 CAGR为5.09%。

酒店行业需求端回暖推动入住率提高,并有望带动RevPAR持续弱回升。

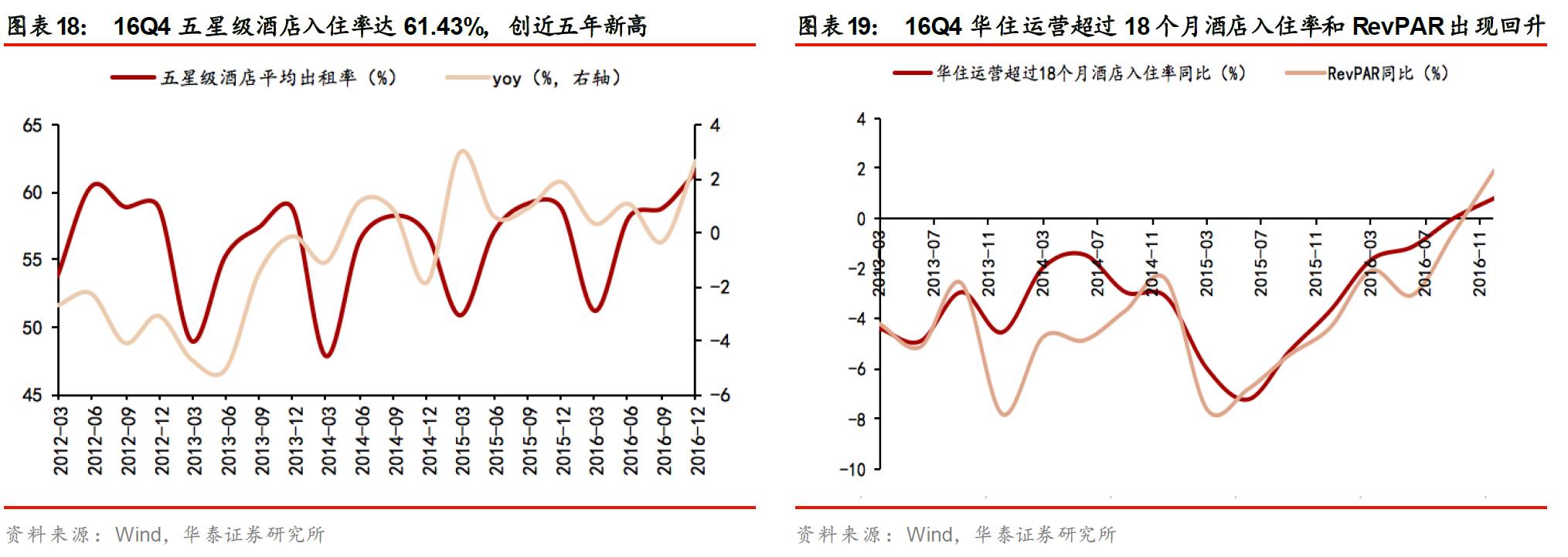

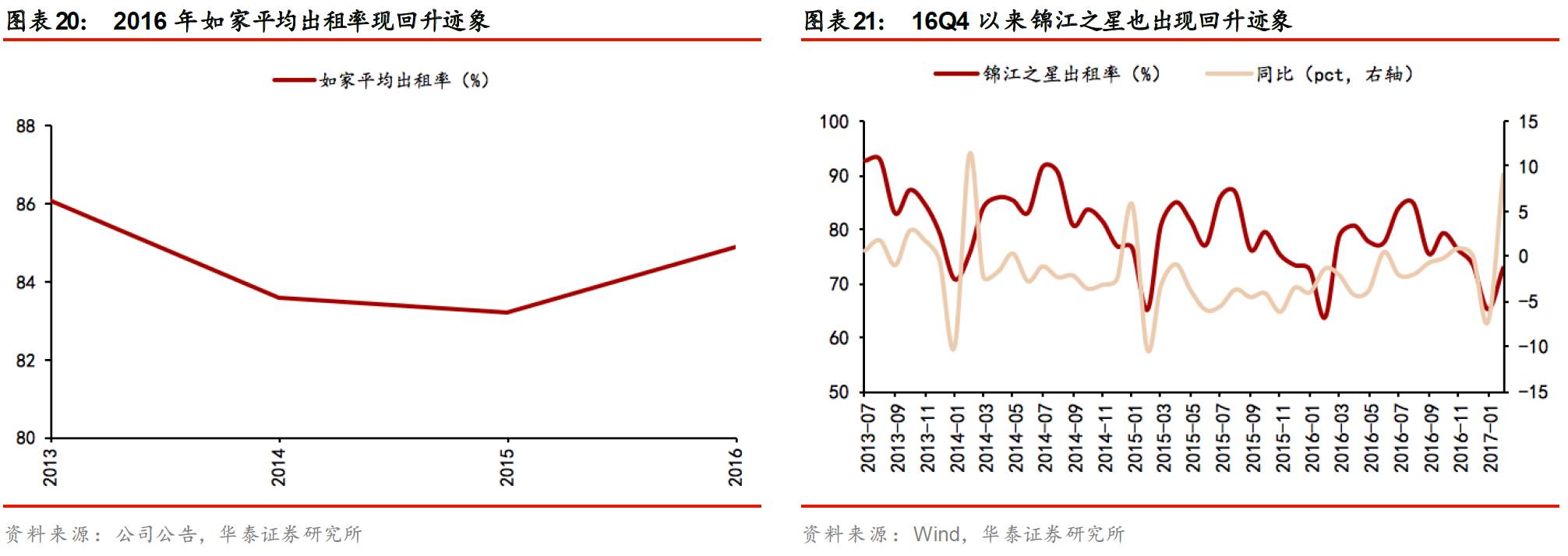

2012年和2013年五星级酒店平均出租率同比一直为负,2014年以来开始逐步回暖,2016Q4五星级酒店平均出租率达61.43%,同比提升2.68pct。2016Q4华住运营超过18个月酒店出租率和RevPAR近三年来也首次出现正增长;2013-2015如家平均出租率连续下降,而2016年出现回升;2016Q4以来锦江之星出租率也开始出现企稳迹象。

酒店业需求回暖同时,经济型酒店在经历过无序扩张后,行业供过于求,同时获客、租金、人力成本的不断上涨,使得企业盈利空间受到挤压,新进入者数量大幅下滑。

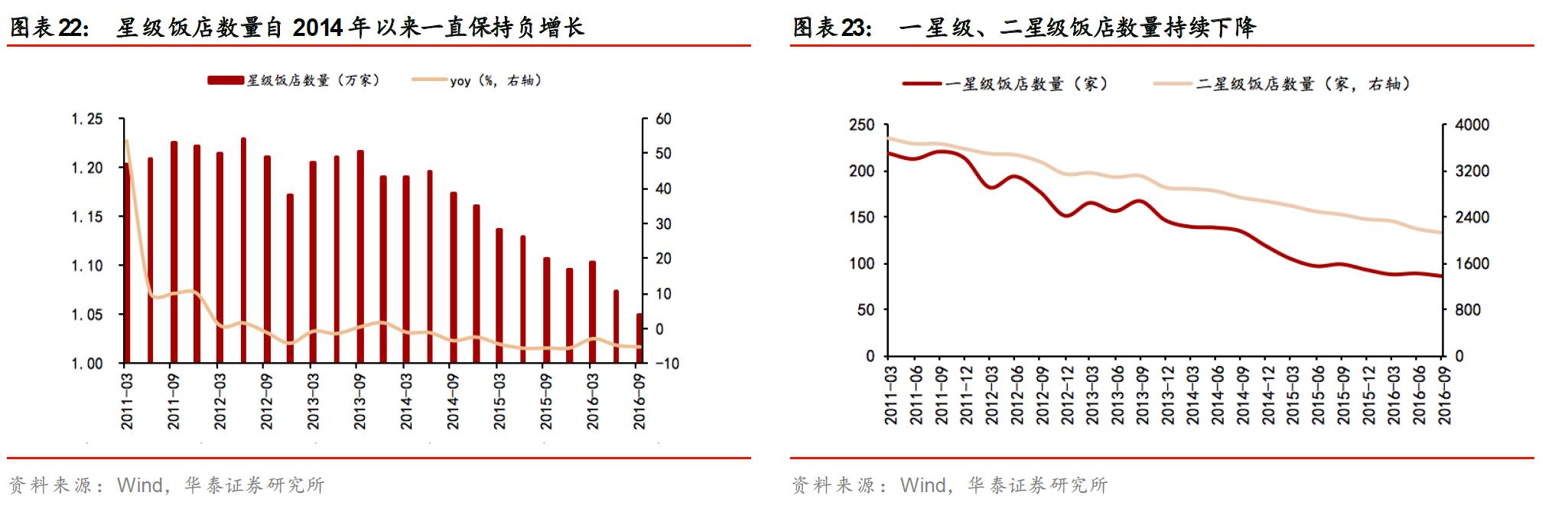

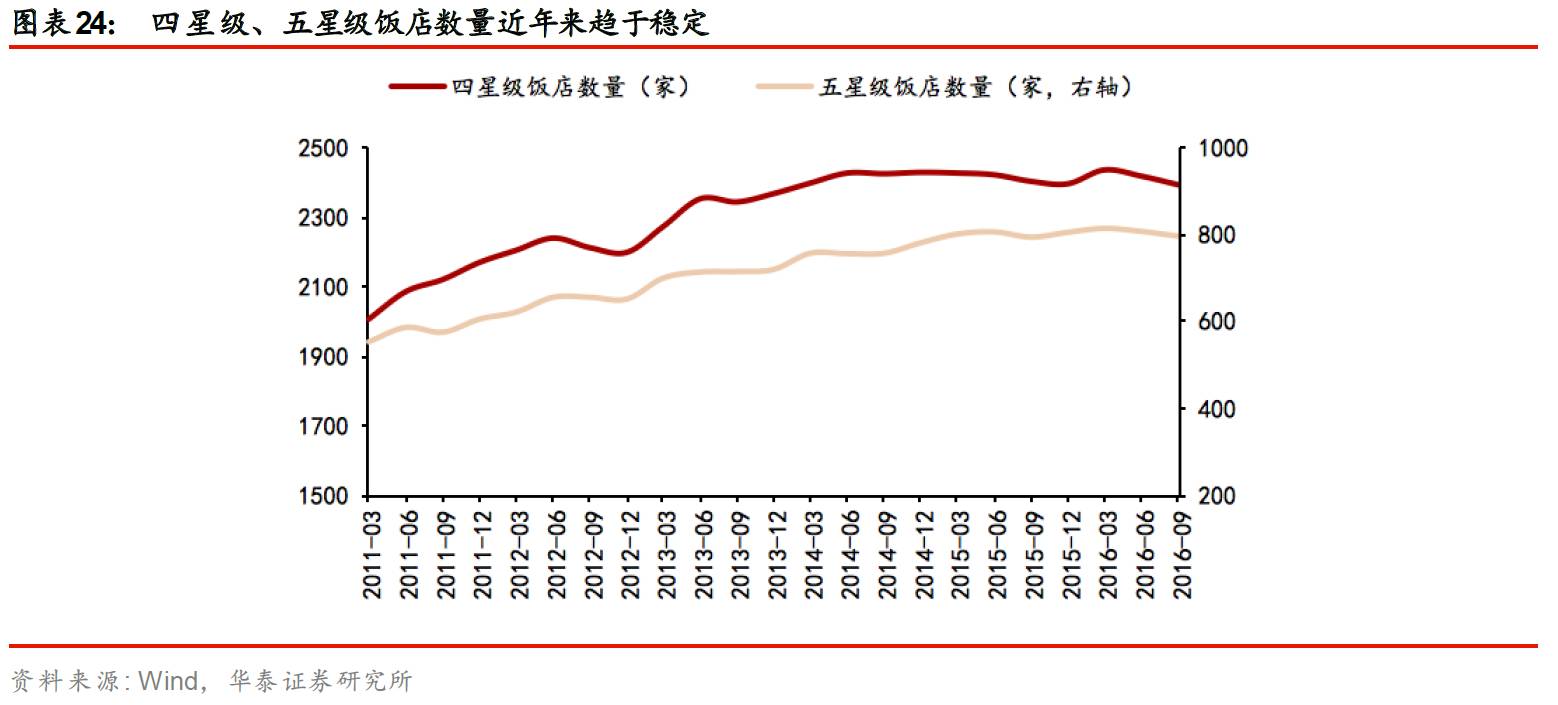

2000年以来我国酒店供给出现无限扩张,2000年星级饭店客房数量仅94.82万套,2009年高峰时达到159.14万套。2014年以来酒店供给开始收缩,星级饭店数量一直处于同比负增长阶段(分别为-2.68%、-2.36%)。

存量整合,连锁加盟加速中端品牌扩张

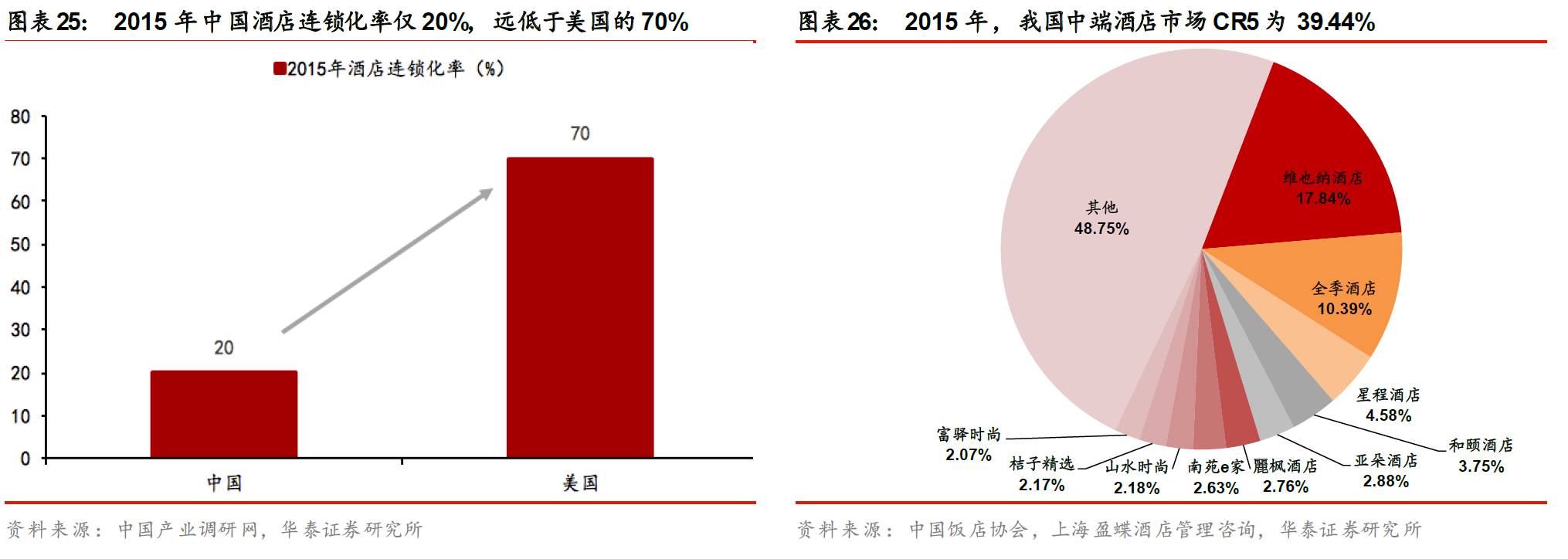

锦江+首旅+华住国内三大寡头集团形成,行业进入存量整合阶段,参考美国酒店连锁化情况,我国酒店连锁化率未来有望达70%。

行业品牌集中度方面,2015年我国酒店连锁化率仅20%,而美国1990年的连锁化率就已达到46%,25年后(2015)则高达70%。因此,我国酒店连锁化空间较大(高达50个百分点空间);同时,国内三大寡头每年新增门店均在450家左右(90%以上为加盟店),以加盟方式扩张门店速度快,达到70%的时间也将比美国更快。

目前中端酒店市场集中度较低,品牌连锁快速扩张但渗透率仍较低,连锁加盟将是未来中端品牌扩张的主要形式。

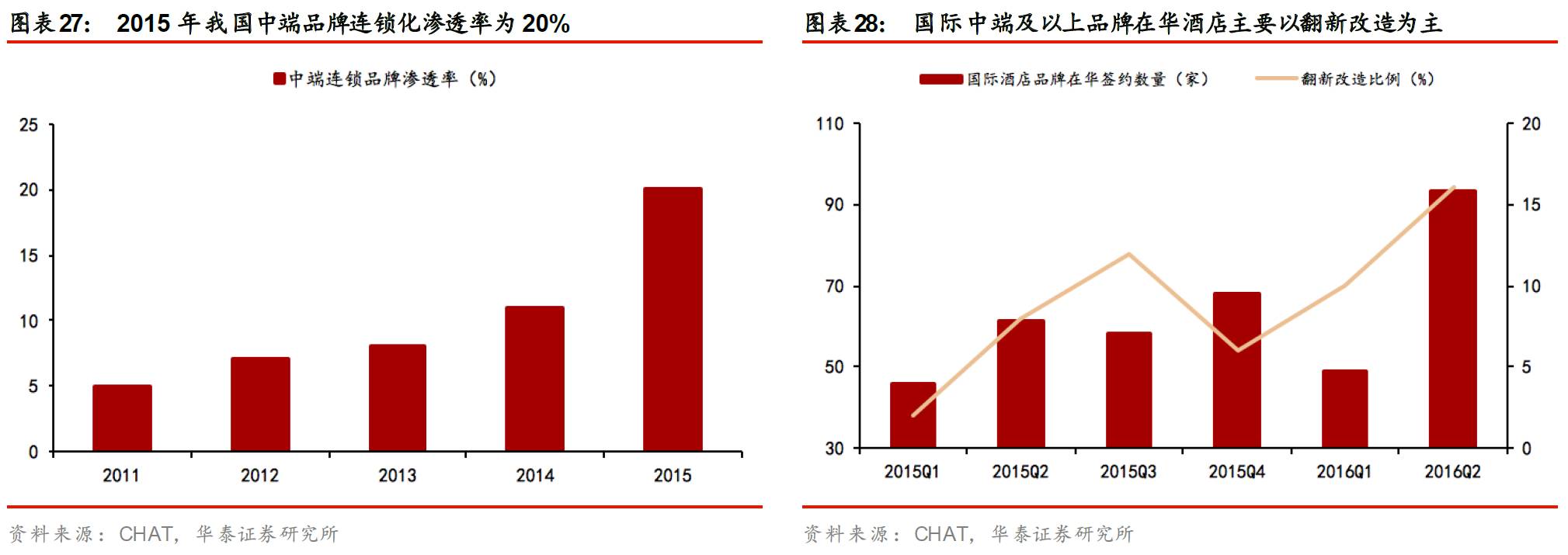

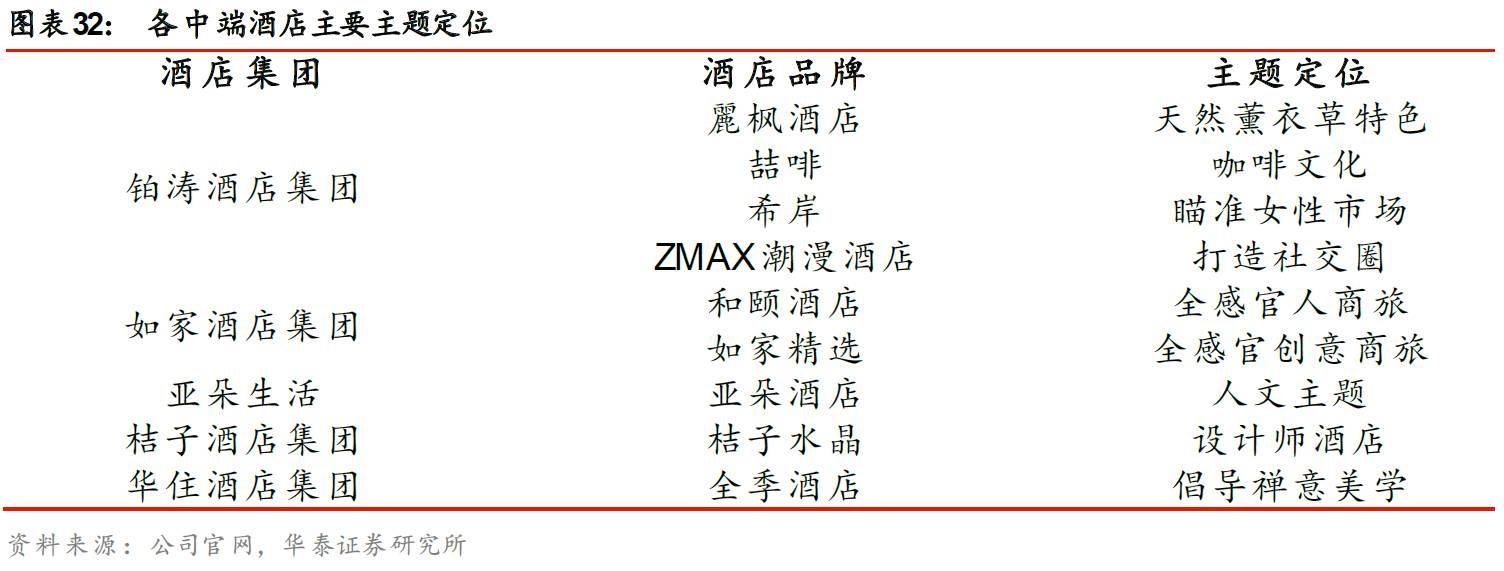

根据2015年中国饭店协会和盈碟咨询公布的数据,我国中端酒店市场CR5为39.44%(维也纳17.84%+全季10.39%+里程4.58%+和颐3.75%+亚朵2.88%,口径为客房数量);锦江因拥有维也纳和麗枫两大品牌在中端市场份额上领先,华住(全季、星程、桔子水晶)市占率居第二。同时,我国中端品牌连锁化速度较快,过去五年增速达51%;但品牌连锁化渗透率依旧较低,2011年我国中端连锁品牌渗透率仅5%,2015年为20%,未来仍有较大上升空间。目前国内外酒店集团抢滩中国中端酒店市场,酒店翻新改造升级是主要手段,国际中高端品牌在华签约酒店翻新改造比例在10%以上。

产业升级,中端酒店市场顺势而起

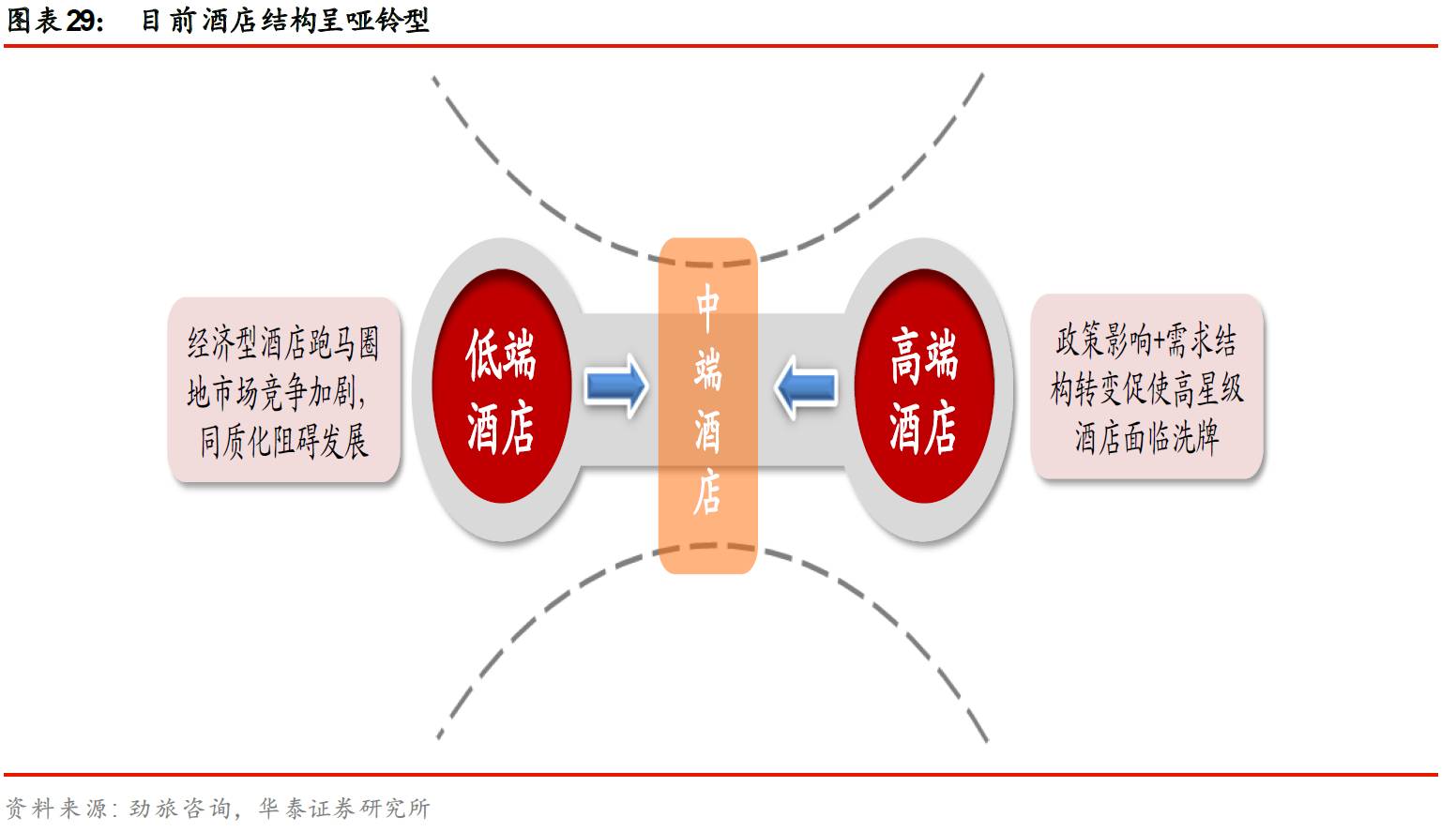

我国中端酒店市场正在快速崛起,随着中产阶级消费升级,酒店市场结构有望向更符合消费结构的金字塔形调整。

我国酒店业市场结构呈哑铃型,经济连锁酒店与星级酒店市场份额较大,正如前文中提到,经济型酒店同质化严重,高星级酒店受“限三公”等冲击,与此同时,大众商旅和旅游市场欣欣向荣,消费升级带来个性化、碎片化需求,对产品设计的主题、服务的差异化提出了更高要求,为中端酒店发展提供了机遇。

以全季、亚朵、桔子水晶等中高端酒店品牌为例,三大品牌成功的核心在于以游客住宿体验为核心,在加快全国布局的同时注重住宿产品研发设计,追求满足用户多元化、个性化的体验,形成了独特的酒店品牌特色:

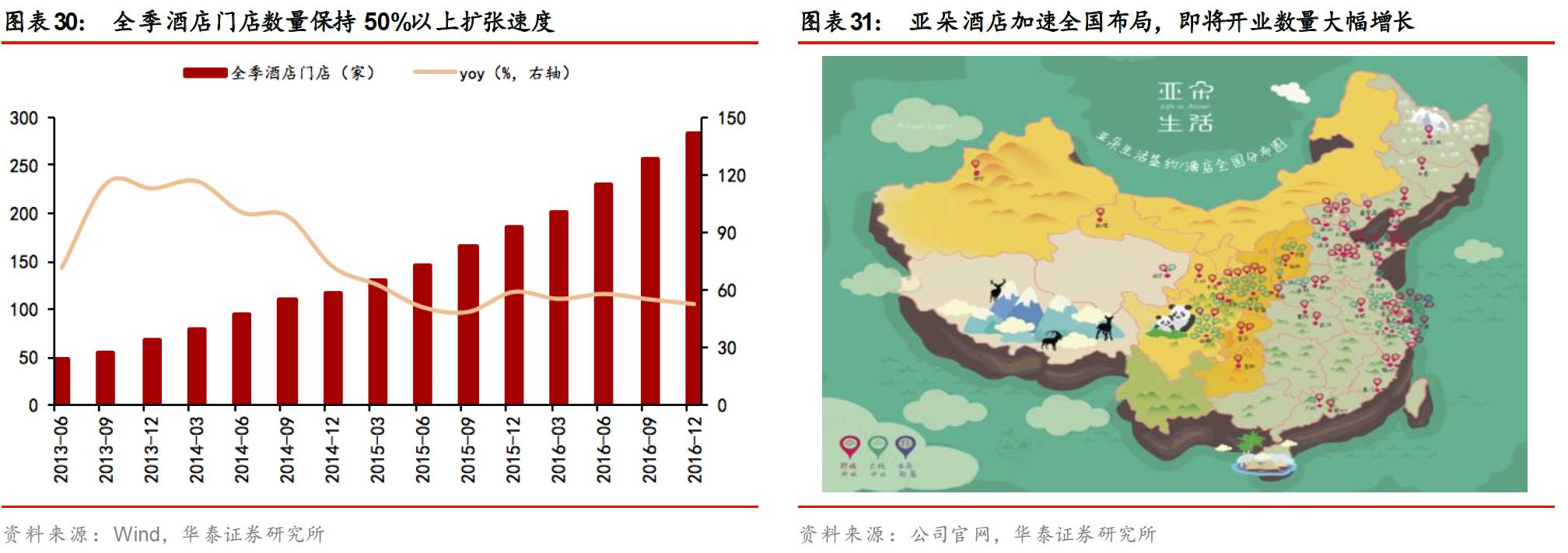

全季酒店:致力于服务精英型商旅客户,年扩张速度超50%。

全季是华住旗下中端品牌酒店,客房设计风格简约而富有品质,致力于为精英型商旅客户提供最优质地段的选择。2013年6月门店数量仅48家,而到16年12月门店数量则达到284家,年均增幅超50%。

亚朵酒店:打造人文精品酒店品牌,为客户提供“轻生活”、“人文”居住空间。

亚朵以“阅读”和“人文摄影”两大主题吸引消费群体,为中高端商旅人士提供超出酒店边界的高品质非标服务体验,旗下拥有亚朵酒店、亚朵轻居、小型奢侈精品酒店、长租公寓等四类产品。全国开业51家,签约筹备酒店138余家。

桔子水晶:崇尚个性、自由,追求豪华、优雅,定位另类五星级。

桔子水晶每一家都有不同的设计风格,涵盖后现代、pop culture、复兴建筑等多种风格。旗下拥有桔子水晶酒店、桔子酒店精选、桔子酒店三个品牌,主要布局于一二线城市,超过100家门店。

升级会员体系,提高用户忠诚度

酒店集团不断升级会员体系主要出于两个目的:

一是对抗OTA,

提高会员直接预定比例,降低渠道分销费。

目前携程、艺龙、去哪儿等酒店佣金率在10%-18%左右,通过升级会员体系可以增强会员忠诚度,提高会员直接预订比重,并利于减少预订分销成本,增强盈利能力。

二是寡头竞争阶段,

为会员提供差异化产品和增值服务是进一步提高市占率,提高用户忠诚度的主要方式。

会员制度已从以往单一的储值功能向现在多场景通途(诸如健身、KTV、汗蒸等)转变,通过会员体系的不断升级提供更优质、等级化、个性化服务,改善住宿体验,培育会员并增强客户黏性、扩大品牌影响力。

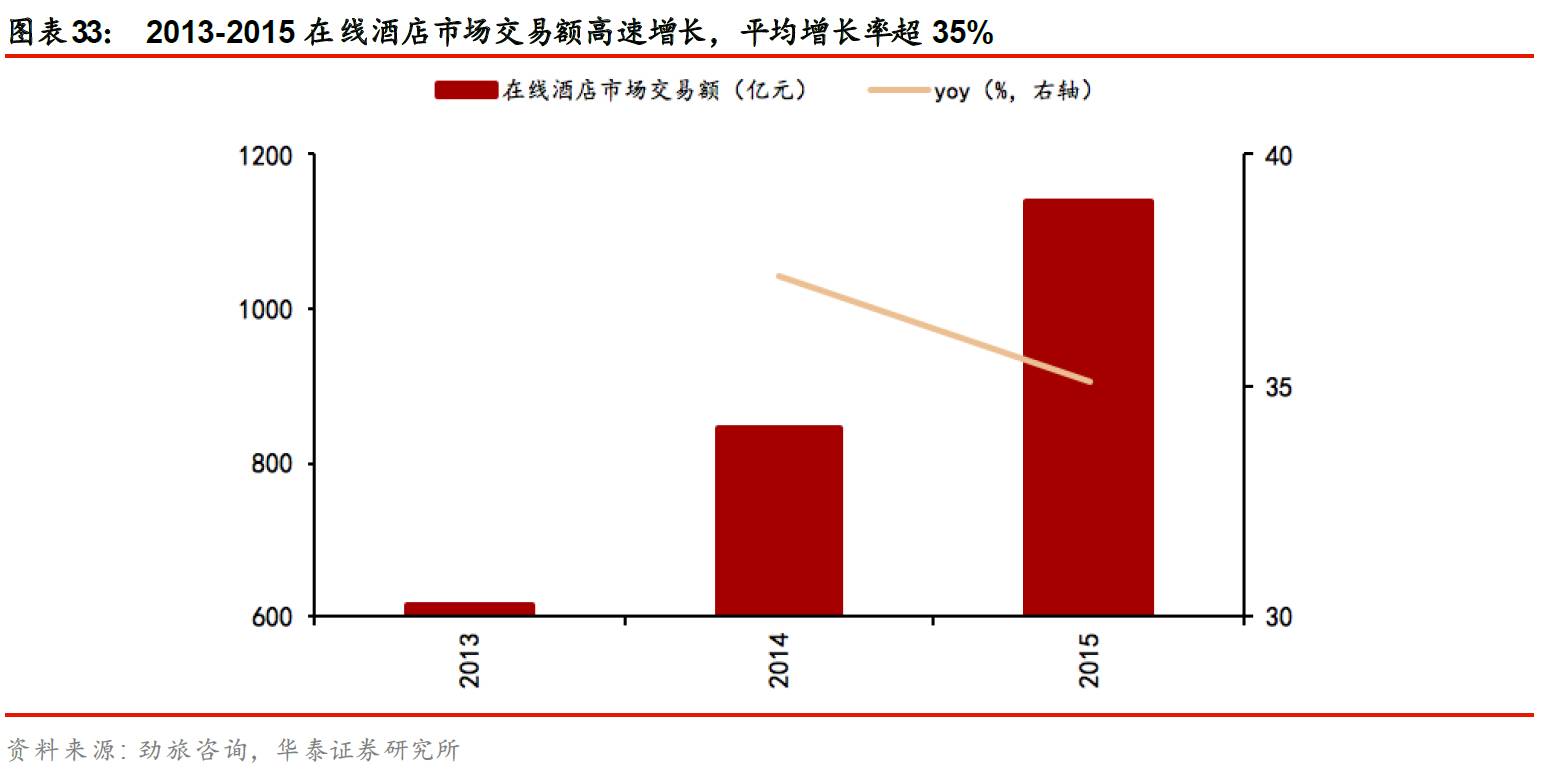

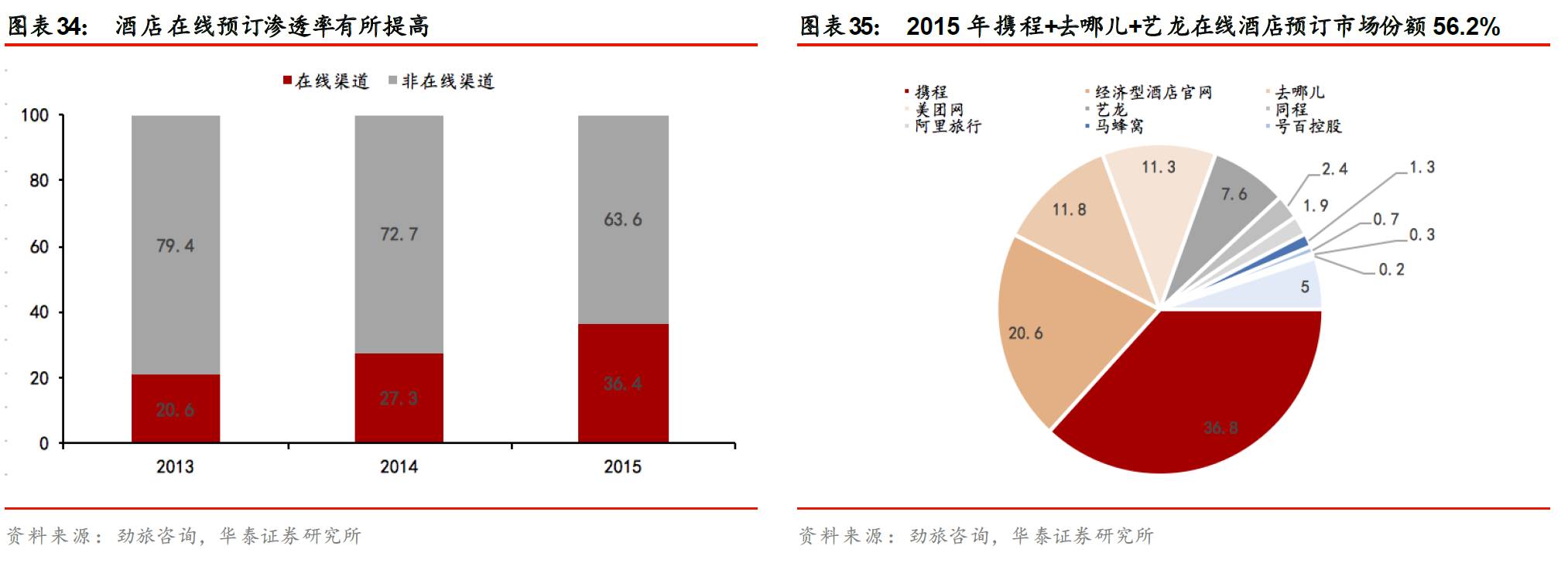

近年来,酒店行业在线预订渗透率逐步提高,OTA在酒店预定领域的集中度在提升,把控C端渠道。根据劲旅咨询发布的报告,2013我国酒店在线交易市场规模为614.6亿元,2015年则达到1141亿元,两年平均增长率超35%;13年酒店在线预订渗透率为20.6%,2015年则提高至36.4%,增加15.8个百分点,渗透率明显增强。从OTA集中度看,2015年携程+艺龙+去哪儿在线酒店市场份额为56.2%,较2014年提升4.6个百分点,OTA集中度明显提升,对于酒店相对强势。

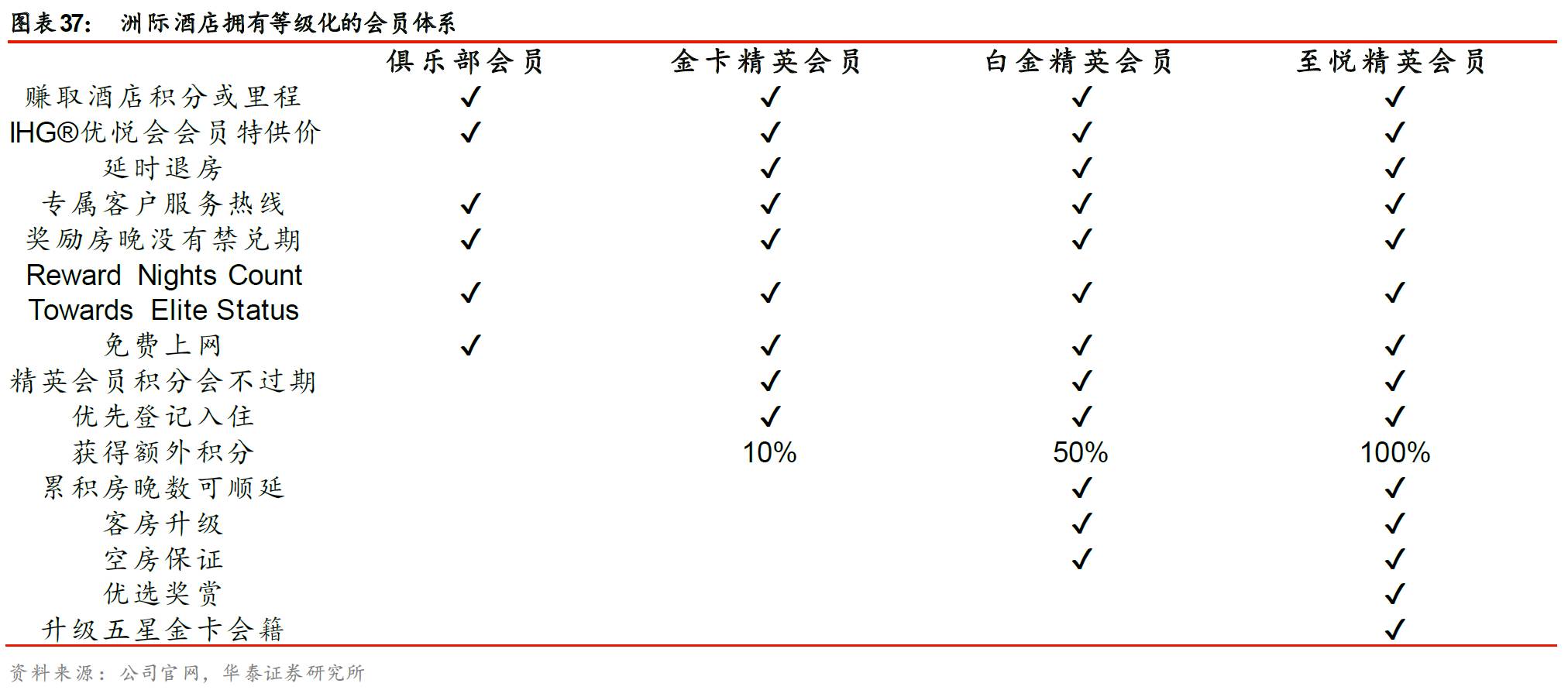

为应对OTA冲击,国际知名酒店集团大多通过架构有层级的会员体系,针对不同会员提供诸如客房升级、房价折扣等差异化的会员优惠和权益,以期通过提高直接预订比重降成本、增强盈利能力。

以洲际酒店集团IHG Reward优悦会为例,其下设四个级别的会员,从低级别的俱乐部会员到金卡精英会员到白金精英会员再到高级别的至悦精英会员。其中俱乐部会员享有会员特供价等服务,金卡精英会员除俱乐部会员拥有的权益外还享有延时退房、优先登记入住等服务,而至悦精英会员还享有客房升级、空房保证、基础积分上获得额外100%积分等福利。

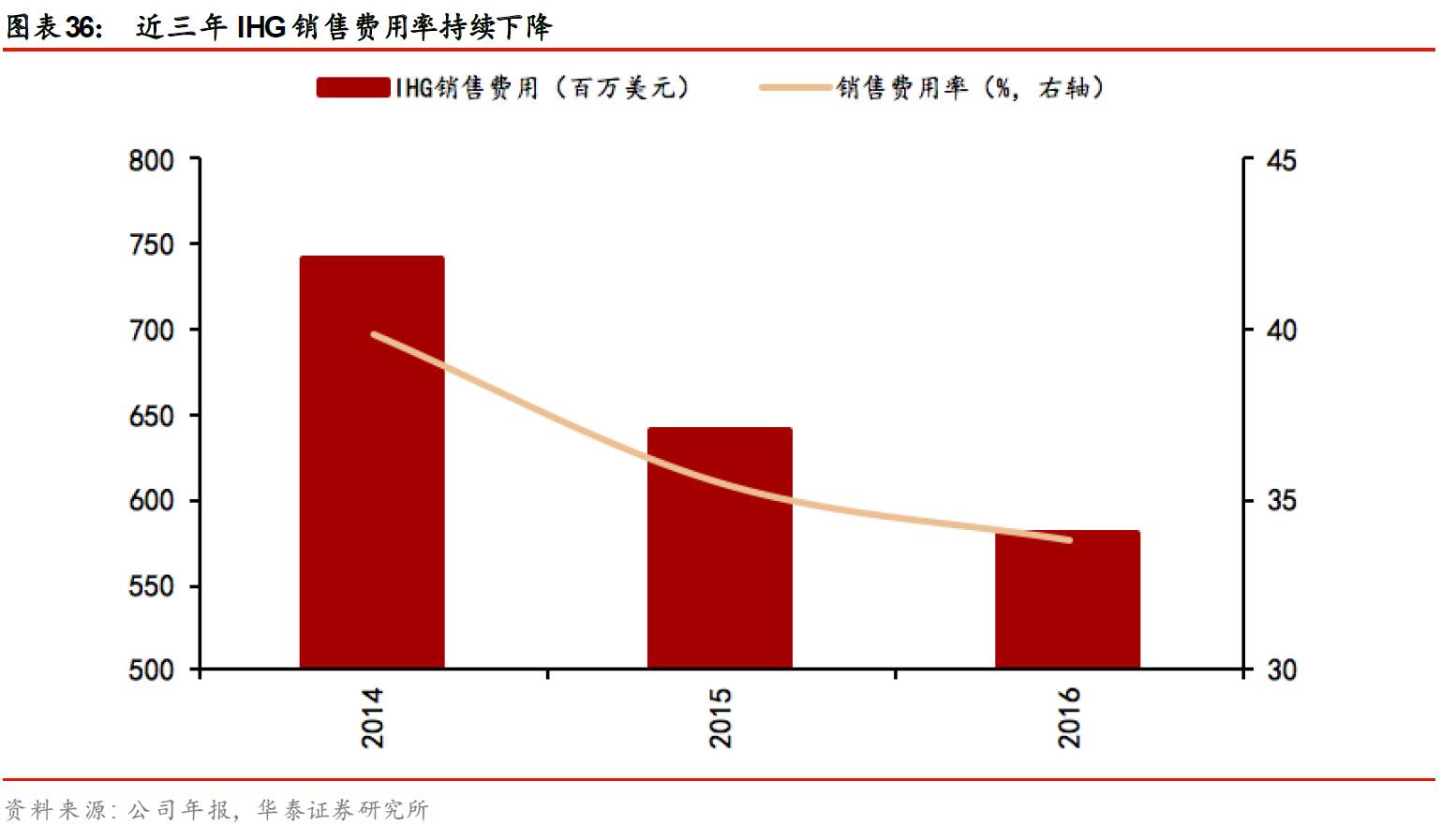

IHG推出Your Rate活动,会员数量、会员直接预订比例等皆有明显提高,销售费用率明显降低。

在英国市场,超75%的用户是通过OTA预订,直接通过酒店官网预订的比例仅占一成。基于此,16年5月,IHG推出Your Rate活动,会员享有折扣、专享产品等福利,同时公司承诺会员直接预订将得到比OTA更好的价格。受此影响,公司会员贡献率明显提升,销售费用率明显下降:根据IHG16年年报,2016年优悦会计划对IHG营收贡献率同比增长2%,会员注册规模同比增加16%,每年入住IHG酒店超过6次的会员同比上升7%,直接预定量同比增长5.3%;16年年报显示相比OTA渠道,直接预订可帮助IHG减少20%的销售成本;销售费用率从2014年的39.88%下降至33.82%。

国内最大的酒店集团锦江为提升客户体验,也致力于升级会员体系,实现会员跨界融合,推出WeHotel新体系。

2017年3月28日锦江礼享全面升级,推出WeHotel体系,通过加入该体系,可享受超20个酒店品牌、近5000家酒店会员折扣、积分和权益。同时,锦江礼享除了可以享受酒店折扣外,还可享有锦江租车、相关旅游产品、4S服务等优惠。

华住会员体系主要分为4个层次,不同会员级别享有不同的折扣、专属特权等。

华住会员特权包括300多个城市7+X个品牌超6000家酒店官方渠道低价保证,会员积分,免费早餐、延迟退房、生日礼券等专属福利以及其他惊喜。四个会员级别为星会员、银会员、金会员和铂金会员,在预定房间折扣方面,分别享95折、92折、88折、85折。

融合再生:首旅如家重塑品牌价值

发力中端,构建全品牌产品体系

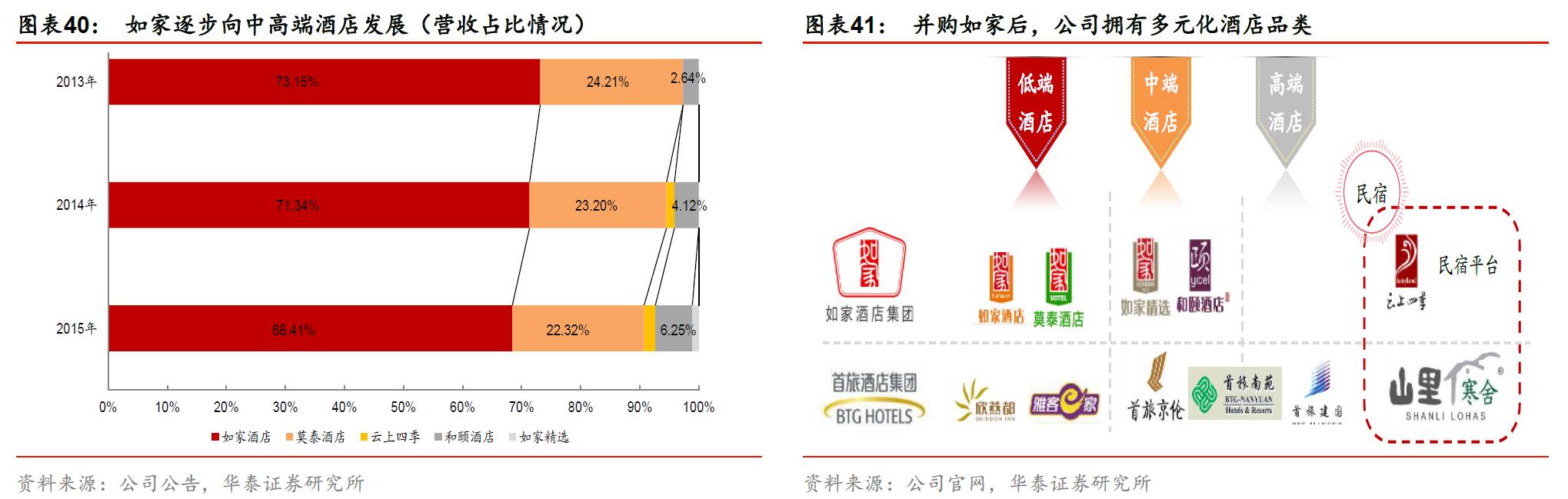

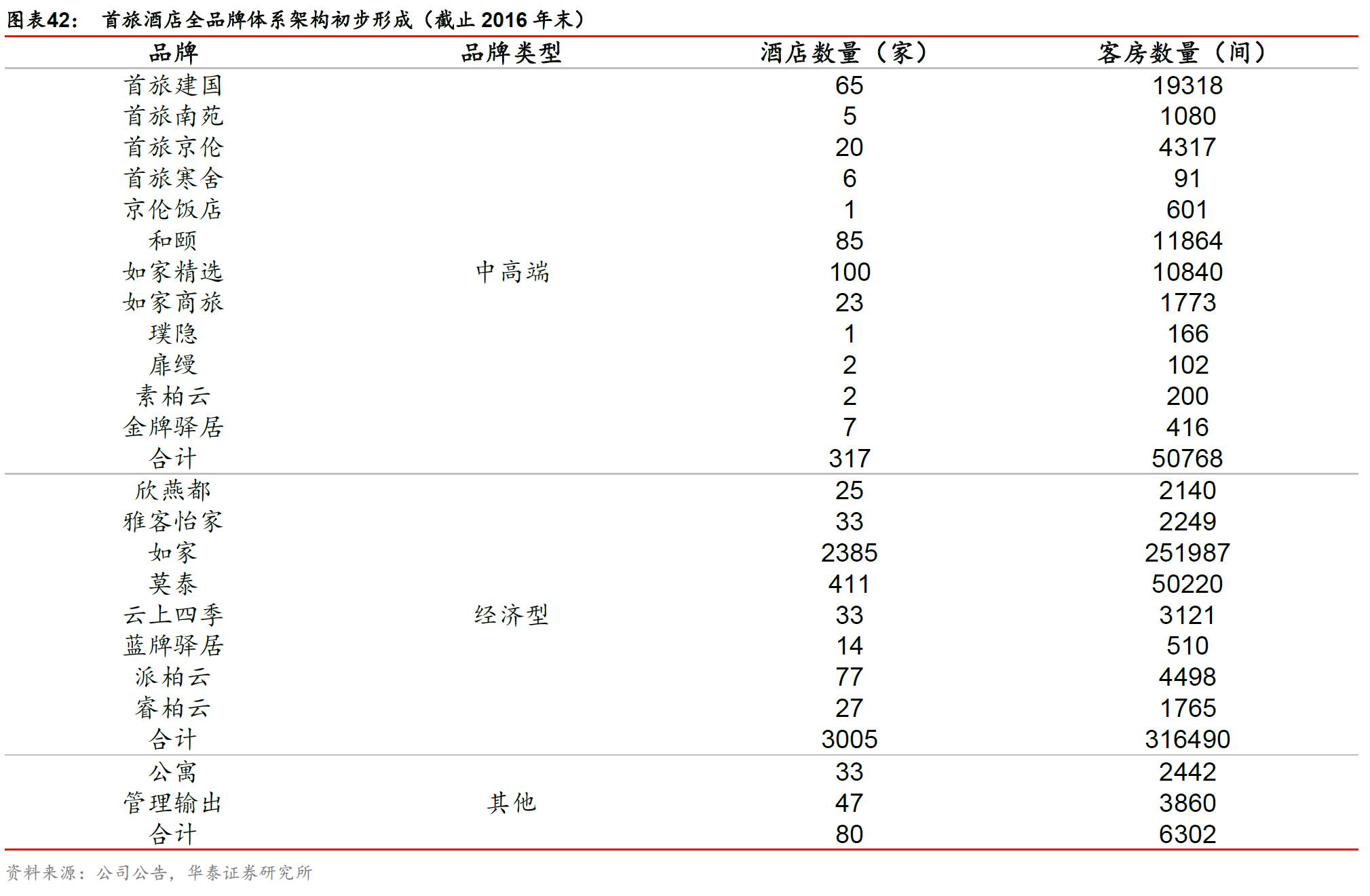

并购如家后,公司已拥有“经济+中端+高端”等多元化品牌,全品牌体系架构初步形成并完善;

全品牌体系的建立满足了当前客户多元化、个性化住宿需求,助于提升用户体验,形成品牌力量,利于培育和增强客户黏性。收购如家后,公司拥有莫泰、睿柏云酒店、如家酒店、欣燕都等经济型品牌,如家精选、如家商旅、首旅京伦等中档酒店以及首旅建国、首旅寒舍等高端品牌,目前拥有中高端品牌数量12个。多品牌战略丰富集团品牌结构,可覆盖更多层次客户群体;未来双方有望将高端酒店实现连锁化,经济酒店进一步提升评级,中端市场品牌体系可以一起整合,从而减少重复成本,提高效率。

对于酒店经营者来说,酒店改造成本低,而中端酒店盈利能力更强,转型升级动力充足

。以如家为例,原有的酒店升级每个房间成本约1-2万,一般是对墙纸等软装改造;向中端升级改造后的酒店营收可提升1.5~1.8倍,RevPAR可从原有的200元左右提升至400元左右,平均业绩提高30%以上,部分超过50%。2016年共有12家经济型直营酒店进行了跨品牌改造,升级改造后的中端酒店RevPAR预计将提升1.3到1.8倍;同时,全面推进如家2.0产品,16年完成了超70家酒店的同品牌迭代升级。

公司将大力布局中端酒店品牌,未来3-5年中端品牌收入占比将达30%。

2016年4-12月,如家中高端品牌RevPAR同比增长11.5%,达258元;其中平均房价为318元(同比增长5.4%),出租率为81.2%(同比+4.49pct)。2016年,首旅如家中高端酒店共317家,占9.32%。中高端品牌目前仍在推广期,入住率虽仍低于集团平均,但发展前景较好,将成为公司未来发展的主要方向。2018年首旅如家在中端市场会越过1000家,相当于17-18年平均每年开300-390家中端酒店,占新增酒店比重超过50%。

培育会员,打造顾客价值生态圈

会员体系完善,直接预订比例提升

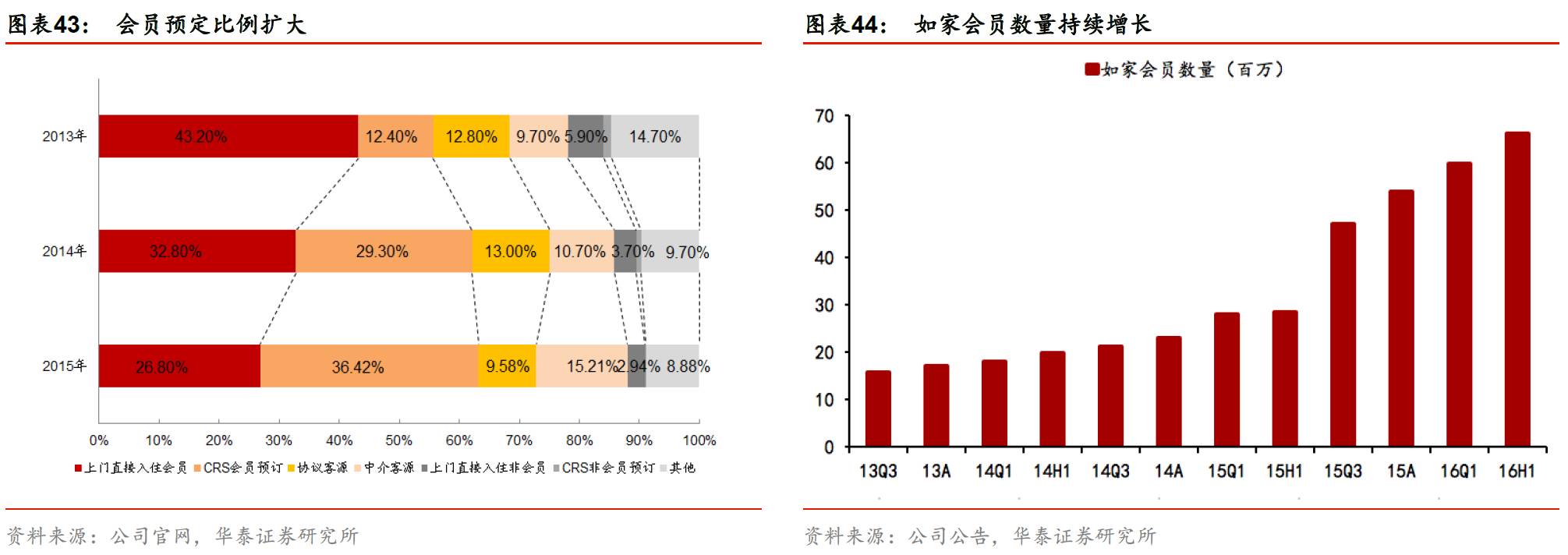

如家酒店集团通过向常住旅客提供免费住宿、房价折扣、优先预订及其他优惠实施会员奖励计划,实现会员数量的迅速壮大。2016H1,如家酒店会员达到6590万人,同比大幅增长130.42%。

目前首旅如家系统打通、会员全流通,实现通住、通存、通兑,会员直接预定占比高。如家借助如家的IT团队,打造适合自己酒店集团的PMS、CRS系统,从而降低费用,提高效率,并且可以深度绑定加盟酒店的粘性。2016年首旅如家全年接待服务约1.5亿人次,单个获客成本约25元/人(按销售费用/接待人次计算);从销售渠道上来看,通过CRS预订的住客大幅增加,2015年占比(会员+非会员)比2013年上升了21.06pct至39.36%。当前首旅如家已完成会员系统联通,同时2017年推出“嘉宾会员制”全新顾客忠诚计划,会员预定比重将提高。从预订渠道占比看,目前自有渠道占80%,OTA是15%,线下旅行社5%;其中自有渠道有60%多是会员。

我们认为,公司会员体系的打造升级或将上升至集团层面,即集团酒店、餐饮、旅行、汽车等板块下属公司实现会员跨界融合、互联互通。而会员体系的升级完善在进一步扩大会员规模的同时,也将有助于提高首旅如家品牌吸引力、增强用户忠诚度和粘性,利于提高会员直接预定比例,降低OTA渠道分销费用成本;此外,通过利用大数据等手段挖掘庞大的客户价值,也将利于公司研发更满足用户需求和体验的住宿产品,实现平台价值变现。

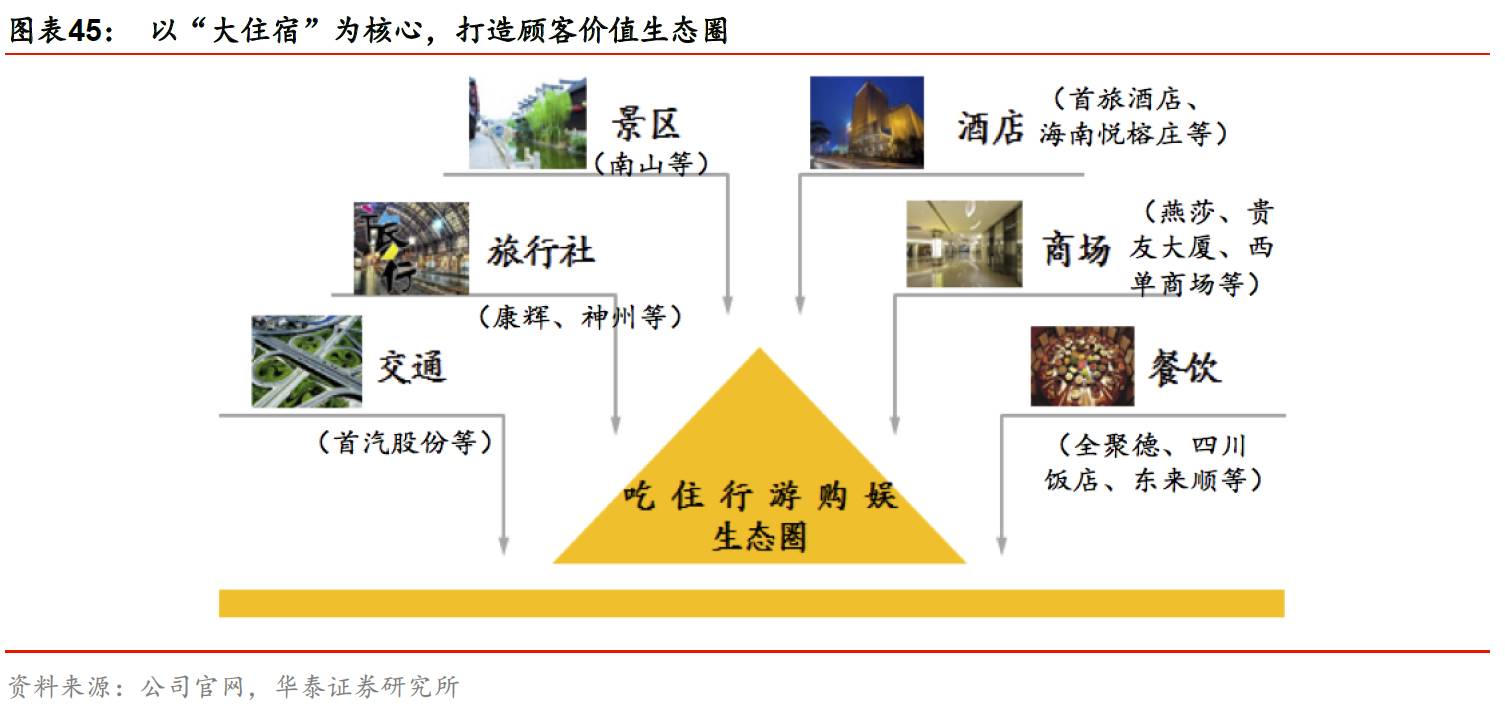

以“大住宿”为核心,向社群化转变

以互联网技术为基础,逐步完善线上自由渠道,线上预定更加便捷。

公司微

信、官网、APP、WAP工具都已完成,客户可以通过各个渠道进行预订。未来的12个月,公司将把这些工具从预订向社区、生活平台的功能去发展、转变,让客户不仅完成交易,还可以变成生活内容的提取,提供约车、找票等,甚至包含网红IP。

以“大住宿”为核心,依靠首旅集团丰富的休闲旅游产业资源以及外部供应商资源,公司将通过主业“住”为入口,打造“吃住行游娱购”立体化顾客价值生态圈,公司通过与“吃行游购娱”等其他五大旅游要素合作,比如“吃的方面”与全聚德、“景点”方面与驴妈妈合作、“行”与首汽合作等;不断创新研发非标类产品,满足多样化住宿需求,例如如家小镇、动漫主题酒店等。而生态圈建立可以实现与客户之间更多的价值链接,将不断丰富会员价值、大大提升用户体验感,客户粘性将显著增强,并将利于增厚业绩。

如家小镇:将打造专属IP,以住宿为入口,打造城市近郊2小时车程的休闲度假目的地。

2017年3月18日,第一个如家小镇“太湖如家音乐小镇”于江苏苏州七都镇举行了奠基仪式,一期投资5000万,占地约800亩,并将于17年6月建成。该小镇项目是公司与迷笛音乐、爱驾等合作开发,以住宿为基础,结合社交、养生、户外活动,并将自驾游、文化IP、酒店等资源相融合,打造318国道城市近郊2小时车程的休闲度假目的地。

以加盟模式为主要经营模式,主要包括标准化和特色化两种产品。

如家小镇将主要以特许经营加盟为主,采用首旅如家酒店信息化管理系统,由加盟商自主管理。产品主要包括标准化和特色化两种:标准化产品包括住宿、健身、轰趴等基本娱乐活动;特色产品还将包含团建、CS、专业餐饮、亲子课堂等私人定制活动。

集装箱客房建设周期短,投资回报率高,逐步向社群功能转变。

当前公司已获得集装箱客房专利,木屋、房车等都将运用于如家小镇中。建设一间集装箱客房仅需约45天,建造加装修成本大约15万元,而一个集装箱的寿命大概在15年。该模式还能解决淡旺季问题,日常基本容量为十间客房,旺季可提高到3倍。由于没有租金成本,并考虑到其社群定位,定价将比经济型酒店高,投资回报率将会比普通酒店(13%左右)要高。从功能看,未来营销更突出社交,包括符合现代人的农家乐或者家庭夏令营,从而更具社群社交功能。