核心观点

1. 11

月社零总额增长

8.1%

,限额以上主要品类增长

6.9%

11

月社零总额名义增长

8.1%

,增速同比

/

环比各减

2.1/0.5pct

;限额以上增长

2.1%

,

测算剔除汽车石油等的限额以上主要零售品类名义增长

6.9%

,增速同比降低

3.7pct

,环比提高

1.4pct

(

10

月因中秋前置仅增

5.5%

,为年初至今最低),剔除价格因素实际增

4.6%

,增速同比降低

4.1pct

,环比提高

1.7pct

。

分品类,

①

日用品、家电、粮油食品、饮料类增速较快,分别增长

16%

、

12.5%

、

10.6%

、

7.9%

,其中家电为

7

月以来最优增速

;金银珠宝、服装、化妆品类分别增长

5.6%

、

5.5%

、

4.4%

,通讯类降低

5.9%

;

②

增速环比

10

月,家电、日用品、粮油食品、烟酒类增长明显,各环比增加

7.7、5.8、2.9、1.9pct

,金银珠宝、服装各增

0.9/0.8pct

,化妆品、通讯类各减少

2、13pct

;

③

同比

2017

年

11

月,日用品、家电、粮油食品、金银珠宝、饮料类增速各增加

8、4.1、3.1、1.2、1.1pct

,通讯、化妆品、服装、烟酒类分别减少

39.8、17、4.7、1.4pct

。

分业态,新业态保持较快增长,

1-11

月实物商品网上零售额同比增长

25.4%

,占社零总额比重

18.2%

,同比提高

3.3pct

;购物中心、超市、便利店销售增速环比分别提高

0.9/0.7/0.2pct

。

我们认为,

11

月社零总额增速环比回落

0.5pct

,主要受汽车类(

-10%

)降幅扩大和石油类(

8.5%

)增速高位回落等因素影响;限额以上剔除汽车石油的主要零售品类增长

6.9%

,环比改善

1.4pct

,但仍低于

9-10

月合计增速(

8%

),消费环境依然偏弱。

但其中日用品、粮油食品、饮料等必选消费品

11

月增速较好,且家电再次回到双位数增长;同时,

CPI

较上月回落

0.3pct

至

2.2%

,剔除价格因素实际增长环比改善。从外部环境和成长角度,依然首选大众必选消费

。

2.

盒马首建全国物流供应链网络,加强后端供应链能力

12

月

12

日,盒马鲜生宣布将在武汉开建其全国物流供应链网络,其中

辐射全国核心城市的冷链供应链网络、生鲜加工基地以及中央厨房属于布局重点

,初期项目占地约

360

亩,建设面积

17

万平方米,将满足其未来

5

年的供应链流转需求。

盒马作为阿里旗下以数据和技术驱动的新零售平台,与传统零售最大区别在于,以持续的技术迭代、流程优化,降低成本、提升效率、改善盈利;借助门店为前置仓覆盖最后三公里,以线上线下一体的系统优势大幅降低物流成本。

阿里

2018

年投资者大会披露,目前盒马

1.5

年以上成熟门店坪效超

5

万元、日销超

80

万元、线上销售占比超

60%

。

门店规模扩张达到一定阶段,盒马开始从

“

舍命狂奔

”

走向

“

精细化运营

”

。

此次从

“

人、货、场

”

中的商品环节入手,后端建设供应链中心,为进入上游商品制造环节打下基础,前端依据城市商圈对商品结构进行分级处理,强化差异化提高终端动销。

我们认为,零售渠道的竞争已从机会型成长走向能力型成长,效率为王。自

2016

年阿里提出

“

新制造

”

,零售行业正在从消费端对生产端进行数字化改造,逐步向制造业和农业产业升级方向推进,最终有望推动农业、制造业、到零售业的全链条效率提升。

【核心推荐】苏宁易购、永辉超市、天虹股份、家家悦、红旗连锁等

当前时点依然首先建议:

从外部环境和成长角度,首选大众必选消费,超市子板块的景气度较确定,同时行业的压力期也是优质龙头的机遇期,企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速,以及线上线下龙头纵向深度合作加速,我们预计市场将更快向优质龙头集中,寻求内生外延明确的行业龙头;

此外,多数零售公司已经处在市值和估值底部(

PE/PS/PB

等),同时

ROE

和分红收益率高,资产重估价值高,有充沛现金流和低负债率,稳健性强。我们认为零售行业部分个股已经具备较高的防御价值,以

天虹股份

、

王府井

、

欧亚集团

、

合肥百货

、

鄂武商

A

、

百联股份

、

老凤祥

等公司的整体上述指标表现为佳。

精选核心成长与防御价值,继续坚定推荐

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

红旗连锁

等。

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

年前三季度分别实现

70.89%

的线上

GMV

同比增长和

31.15%

的收入同比增长,保持了

2018

年上半年的良好趋势,且均显著高于

2017

年同期及全年,同时继续实现主业利润增长。随着平台规模快速成长,我们预计公司有望通过佣金收入等增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。我们认为,公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

分部估值给以

1595-1832

亿元目标市值,合理价值区间

17.13-19.68

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)永辉超市:云超云创协同创新,整合赋能加速成长

公司近期合并云超一二集群、云商板块彩食鲜引入战投、出表云创、拟推进董事会换届等,以上举措标志着公司治理和组织架构正式理顺,未来一系列业务和业绩层面的积极变化有望陆续兑现,

2019

年有望重拾效率高成长

。

(

1

)公司后续有望出现战略与经营的边际改善:

①

外部机遇

:与同业更快更好的整合并购、与科技企业更好的合作窗口;②

内部优化

:云超快速展店,

2Q18

局部试点卫星仓

/

前置仓,协同到店体验

+

到家服务;云创迭代创新,有望以优化品类

/

谨慎选址

/

提升线上运营等,逐渐收窄单店亏损率。

(

2

)坚定看好公司中长期发展:

①

核心竞争力强

:以文化价值观为内核,高管团队年轻高效

+

激励完善;多业态

+

供应链

+

数字化

+

资本资源的能力矩阵。②

发展与提效空间大

:不考虑外延并购,

2020

年展望

1000

亿元收入,

2023-2025

年展望

2000

亿元;

2017

年人效

69

万元

/

人、坪效

1.1

万元

/

平米、存货周转率

8.5

次、净利率

2.9%

、

ROE 9.3%

,整体优于国内同业,且对标沃尔玛、好市多等仍有提升空间。

之前分部估值给以云超

2019

年净利

25-30xPE

,云创

2019

年

1-1.5xPS

,对应目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店;加强国际直采、生鲜直采和自有品牌建设;同时,积极推动市场化薪酬体系、超额利润分享、股权激励等,实现“动力机制全覆盖”。持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并证明转型成绩:截至

2018

年

9

月底,公司已进驻

8

省

/

市的

25

个城市,经营各业态门店

318

家,面积共约

279

万平米。

测算剔除地产业务后,

2018

年前三季度收入和净利润增速各

6.5%

和

37.7%

,其中三季度收入和净利润增速分别为

7.7%

和

58%

;前三季度同店收入增

2.6%

,其中三季度增

3%

;三季度毛利大幅增长,次新店贡献逐步显现,盈利能力提升凸显转型成效。

之前给以

2018

年零售主业

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

(

1

)

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

公司深耕胶东,有核心竞争力,受益省内相对缓和的竞争环境,助力加速下沉;资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

(

2

)扩张的空间与机会。

①

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

②

节奏:

预计

2018

年新开

80-90

家,

2019

年再提速,力争

2-3

年覆盖全省;

③

机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司有望发挥青岛维客的成功整合经验,以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐。

(

3

)扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力;公司

2018

年以来各月同店基本维持在

4%

(估计

9

月因中秋前置或超

10%

),有效带动整体净利率提升。

考虑到公司

2018

年开始步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

2019

年

0.8-1.0

倍

PS

,对应合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长。②成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

2017

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;②打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店;③新网银行

2018

年以来显著盈利,我们认为有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

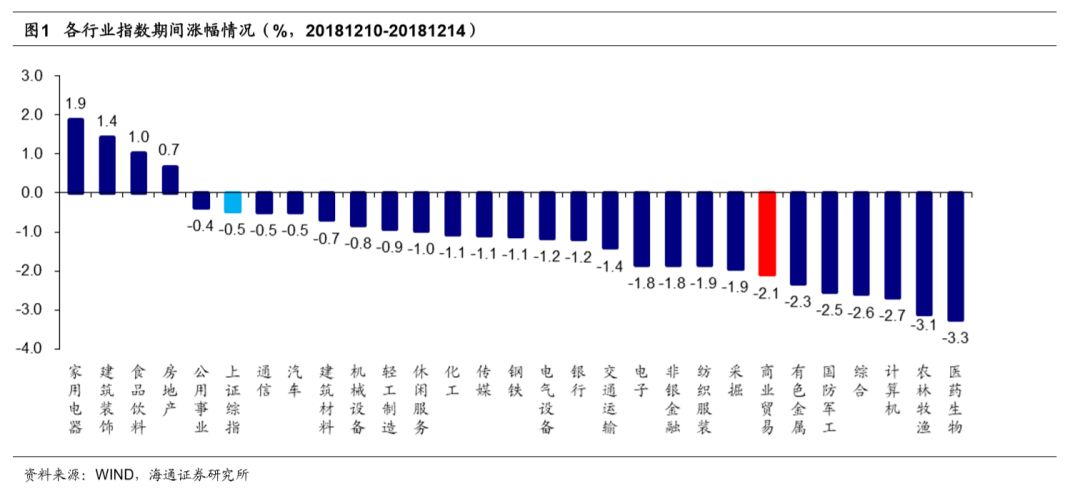

行情回顾

20181210-1214

1.1

申万商贸指数期间跌

2.10%

,跑输大盘

申万商贸指数期间跌

2.10%

,跑输上证综指

1.63

个百分点,板块表现居各板块第

22

位。

期间上证综指跌

0.47%

,其中医药生物(

-3.25%

)农林渔牧(

-3.11%

)和计算机(

-2.68%

)跌幅较大;家用电器(

1.87%

)、建筑装饰(

1.42%

)、食品饮料(

1.02%

)和房地产(

0.67%

)涨幅居前。

海通批零指数期间下跌

0.80%

,子板块中百货下跌

2.89%

,超市上涨

1.83%

,专业市场下跌

2.03%

,专业专卖上涨

0.35%

。海通批零板块动态

PE

为

15.7

倍(剔除苏宁易购),同期沪深

300

指数为

9.99

倍。其中,百货

12.3

倍、超市

37.4

倍、专业市场

16.4

倍、专业专卖

12.7

倍。

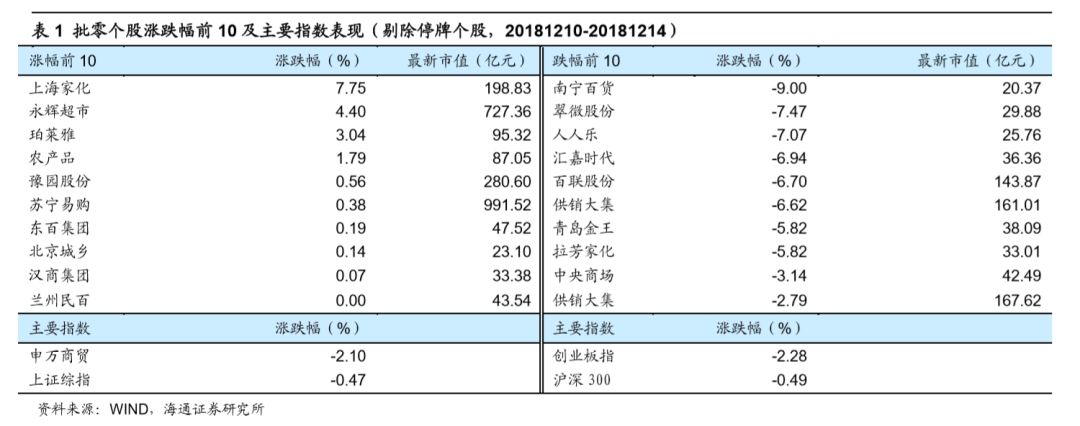

1.2

涨跌

幅前

10

个股

本周批零板块表现分化,上海家化(

+7.75%

)、永辉超市(

+4.40%

)和珀莱雅(

+3.04%

)领涨。而跌幅较大的包括南宁百货(

-9.00%

)、翠微股份(

-7.47%

)和人人乐(

-7.07%

)等。

行业动态跟踪

加拿大鹅中国内地首家旗舰店取消开业

12

月

14

日下午,奢侈羽绒服品牌

CanadaGoose

加拿大鹅在微博上回复网友时表示,

“

原定于周六

12

月

15

日开业的北京三里屯旗舰店,因施工的缘故会推迟开业时间。而具体的开业时间等信息,将通过官方渠道另行公布。

”

资料来源:联商网

新世界大丸百货开办亲子主题展

12

月

15

日,沉浸式体验亲子主题展《

Q

SAFE

安全驾驶总动员》全国首展在新世界大丸百货启程开跑

此次

“

亲子

”

展览是上海新世界大丸百货与吉利集团旗下的铭泰文旅首度

“

触电

”

合作,也是实体商场展览同质化大背景下,新世界大丸百货交出的又一份答卷。

资料来源:联商网

阿里与星巴克打通会员体系

12

月

14

日,阿里巴巴和星巴克宣布战略合作再升级,将打通会员体系,在手机淘宝、支付宝、饿了么陆续上线

“

星巴克线上新零售智慧门店

”

,并实现与星巴克

APP

的会员打通。

据官方介绍,未来,消费者登陆任意

APP

都可一站式实现购买、支付和积分,以及享受升级的外送体验和线上送礼体验。

资料来源:联商网

家家悦泰安首家新业态生活超市正式开业

12

月

14

日,家家悦泰安三里屯店正式开业,这是家家悦在泰安推出的第一家新型业态社区生鲜生活超市。

该店位于泰安市泰山区三里屯商业广场,休闲购物黄金地段,未来城市新地标,经营面积约

1500

平方米。开业当日,现场异常火爆,不仅汇聚了周边社区居民前来抢购,还吸引了众多慕名而来的年轻客群。

家家悦三里屯生活超市针对当前消费模式升级和变化,从店面标识、陈列布局到采光照明都由专业团队设计、精心打造,全新的

LOGO

标识、简明的设计风格、直观的商品布局、清晰的动线设计,为顾客带来了时尚、舒适的购物体验。

资料来源:联商网

满记甜品联手口碑

浙江首家智慧餐厅杭州开业

满记甜品触角新零售,联合阿里巴巴旗下口碑打造的智慧餐厅进入浙江杭州,首家门店将于

12

月

15

日在城西银泰城开业。

升级后的新门店除了超高的体验感,满记智能餐厅采用无人模式。顾客进入店铺,可以全程依靠自助完成点单

-

取餐

-

付款的过程。从主入口进入等候区,可通过点单液晶屏进行点单,在等候时可以来一场充满趣味的

AR

游戏体验。

资料来源:联商网

抖音正式对外开放购物车功能

12

月

11

日,抖音宣布,试运营半年的购物车功能正式对外开放。抖音称,目前已经有

6

万的明星达人、企业蓝

V

账号开通使用了购物车功能。

现在开放申请的标准是,发布视频大于

10

个,粉丝数达到

8000

或以上的实名认证账号。符合标准的账户通过抖音应用

-

我的

-

右上

-

商品分享功能自助申请开通,通过审核的视频即可使用。

不过,抖音现在可能又降低了购物车申请门槛。目前申请标准中对于账号粉丝数要求降低到了不小于

3000

。

资料来源:联商网

Farfetch2.5

亿美元收购球鞋零售商

上市后首次大动作

据路透最新消息,英国奢侈电商平台

Farfetch12

月

12

日宣布将以现金和股票共

2.5

亿美元的价格收购多品牌球鞋零售商

Stadium Goods

。自今年

4

月以来,

Farfetch

就与

Stadium Goods

达成合作并在平台上新增了一个入口,主要发售

adidas

、