|

莱绅通灵

8

月

23

日发布

2018

半年报。

2018

上半年实现营业收入

9.79

亿元,同比增长

0.03%

;

利润总额

2.34

亿元,同比下降

7.01%

;

归母净利润

1.75

亿元,同比下降

8.36%

,

扣非净利润

1.58

亿元,同比下降

13.0

6%

。

摊薄

EPS

为

0.51

元

,净资产收益率

7.46%

,每股经营性现金流净额

0.52

元

。

|

简评及投资建议

公司年初主动调整带来的业绩影响仍在持续,其中直营店影响最大,加盟店因多为新进地区弹性略好,估计公司已在品牌塑造、渠道扩张和业绩影响中做适当性平衡。我们认为公司打造国内中高端品牌的愿景,以及围绕其所做的品牌、渠道和组织架构等调整均有力而切实,后续关注:①开店进展(我们预计全年新开超

200

家);②主动调整影响的持续性。

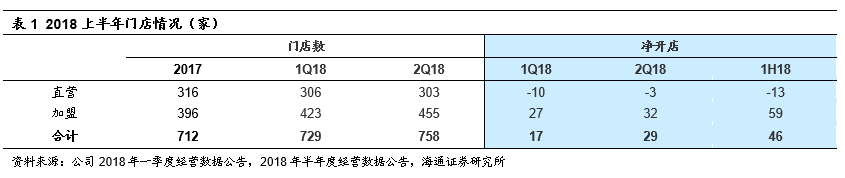

1.

上半

年净开

46

家店,收入增

0.03%

至

9.8

亿元,综合毛利率增

0.13

个百分点。

(

1

)

1H18

净开店

46

家,加盟开

59

家,直营关

13

家;

一二季度加盟各净开

27

、

32

家,直营各净关

10

、

3

家。

上半年公司新开门店

90

家,其中直营店新开

8

家、加盟店新开

82

家;关闭门店

44

家家,其中直营关

21

家、加盟关

23

家,截至期末总门店数

758

家,总面积

5.8

万平米,直营

303

家,加盟

455

家,我们预计

2018

全年公司有望新开超

200

家店。

(

2

)

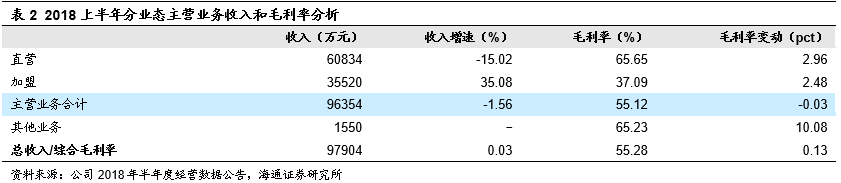

1H18

主营收入降

1.6%

,毛利率基本持平,加盟收入增

35%

。

其中

直营

收入

6.08

亿元,同比下降

15.02%

,我们认为除与关店有关外(

1H18

净关

13

家),还与同店下滑有关,

我们估计上半年直营同店下降超

10%

,测算

1H18

直营单店收入

197

万元,坪效

2.18

万元

/

平米,较

1H17

也均有

15%

以上的下滑,直营毛利率增加

2.96

个百分点至

65.65%

;

加盟

收入

3.55

亿元,同比增长

35.08%

,我们认为主要是外延贡献,

我们估计加盟同店

1Q18

降

5%+

,

2Q18

转正,

7

月负小个位数

,测算

1H18

加盟单店收入

83

万元基本保持稳定,加盟毛利率增加

2.48

个百分点至

37.09%

。

最终主营收入

9.64

亿元,同比下降

1.56%

,因毛利率较低的加盟收入占比提升,主营毛利率略降

0.03

个百分点至

55.12%

。其他业务占比提升,最终总收入增长

0.03%

至

9.8

亿元,综合毛利率增加

0.13

个百分点至

55.28%

2.

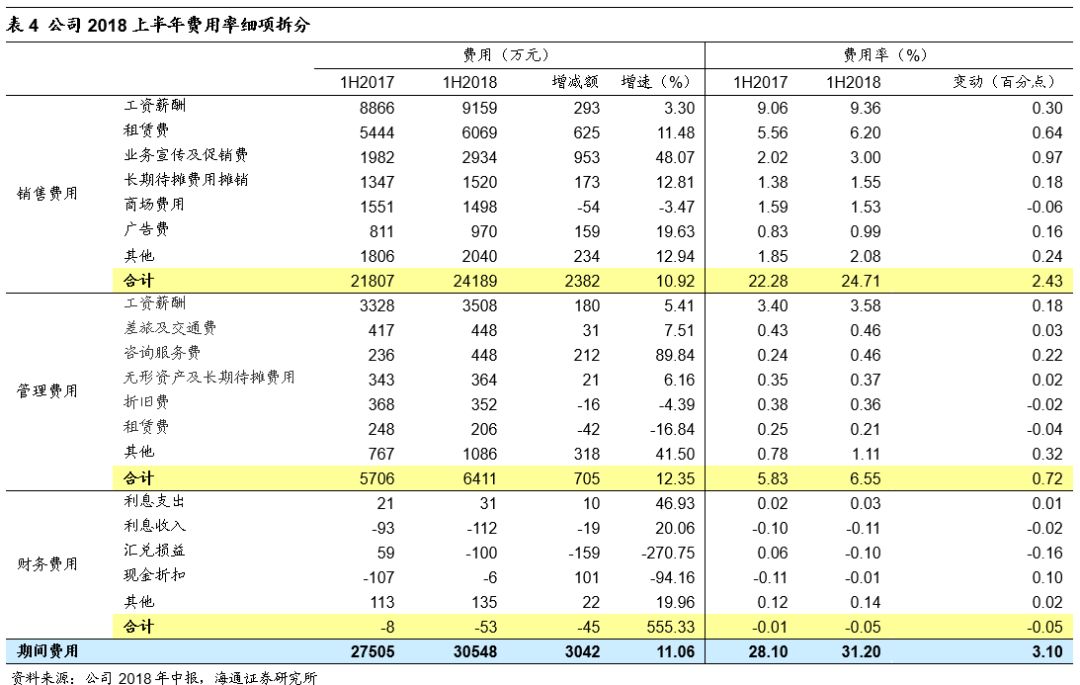

销管费用率增

3.15

个百分点,主因营销费用增加,财务收益增加

45

万元

。销售费用率增加

2.43

个百分点至

24.71%

,其中租赁费用率增加

0.64

个百分点,主因门店扩张提速,业务宣传及促销费率增加

0.97

个百分点,主因营销投入加大;管理费用率增加

0.72

个百分点至

6.55%

,主因股权激励费用及咨询服务费增加;财务收益增加

45

万元至

53

万元,主因汇兑收益增加,最终期间费用率增加

3.1

个百分点至

31.2%

。

3

.

费用率大幅增加拖累业绩,上半年营业利润下降

7.92%

至

2.28

亿元。

营业外净收入增加

250

万元,我们估计主要是政府补贴,有效所得税税率增加

1.33

个百分点至

25.3%

,少数股东损益由

25

万元降至

-32

万元,

最终归母净利下降

8.36%

至

1.75

亿元,扣非净利下降

13.06%

至

1.58

亿元

。

4.

持续打造品牌影响力

,年内预计

2

部电视剧上映

。

(

1

)品牌及产品:王室元素加速落地。

①陆续推出王室马车、王后二代、传奇王冠等王室元素产品系列;②比利时王后妹妹伯爵夫人伊丽莎白成为公司国际首席设计师;③门店标识及营销人员制服加入王室元素;④启动大型激励活动,提供消费者柏林红毯电影节旅行等。

(

2

)营销:持续推进以文娱为核心的营销手段

。①影视作品:由娜扎、杨烁等主演的深度品牌植入剧

《归还世界给你》

拟于

2018

年在爱奇艺、优酷等互联网平台及湖南卫视上映;由黄子韬、吴倩等主演的

《夜空中最闪亮的星》

也有望在

2018

年播出。②多维营销:品牌代言人唐嫣拍摄的

TVC

宣传片将以微电影形式播出;同时新增重要城市机场、地铁等枢纽的硬广投放。

5.

股权激励优

化机制,测算

2017-19

年扣非净利

CAGR 24%

。

公司

2017

年

6

月推行股权激励计划,

2017

年

7

月和

2018

年

6

月分别完成首次授予和预留部分授予。其中首次授予为

30

名核心骨干,占总股本

0.64%

,授予价格

22.73

元

/

股;预留部分授予董秘、副总裁、运营教练中心总经理、信息中心总经理

4

人

0.25%

股份,授予价格

25.89

元

/

股,解锁条件对应

2019-21

年剔除激励成本摊销后的扣非净利较

2016

年增速分别不低于

100%

、

125%

和

150%

,

测算

2019-21

年对应

2017

年的净利

CAGR

各为

24%

、

20%

和

18%

。测算激励总费用摊销

4078

万元,其中

2018-20

年相对较多各

939

、

1063

和

936

万元,估计对业绩影响有限。

股权激励绑定了公司核心经营人员与管理人员,有利于激发核心员工经营动力,从期限来看更注重长期,业绩方面

2017-19

扣非净利复合增速达

24%

较高,行权价格也具备较高的安全边际

。

对公司的观点。

(

1

)主营钻石饰品的中高端珠宝商

,

定位“王室珠宝,为下一代珍藏”,品牌差异化强。依靠影视剧植入、明星活动、

CEO

宣传等多样的品牌公关活动持续提升品牌影响力及知名度,收购拥有

162

年历史的比利时王室珠宝供应商

Leysen

后将进一步延伸高端珠宝产品布局。

(

2

)关注主动调整带来影响的持续性

,其中直营店影响最大,加盟店因多为新进地区弹性略好,估计公司已在品牌塑造、渠道扩张和业绩影响三者之中做适当平衡,后续关注开店进展。

(

3

)股权激励保障长期成长,

其中首次

+

预留授予共

34

人,合计占总股本

0.89%

,解锁条件对应

2017-19

年扣非净利

CAGR

约

24%

,同时行权价格也具备较高的安全边际。

更新盈利预测和估值

。

预计

2018-20

年净利润各

3.42

亿、

4.44

亿、

5.51

亿元,同比增长

10.27%

、

30.02%

、

24.23%

,

EPS

各

1.00

元、

1.30

元和

1.62

元;

8

月

22

日收盘

15.06

元股价对应

PE

各

15.0

倍、

11.5

倍、

9.3

倍。参照可比公司估值,考虑公司在国内高端钻石领域的稀缺性,给予

2018

年

20-25

倍

PE

估值,对应合理价值区间

20.07- 25.08

元,给予“优于大市”评级。

风险因素

:行业需求疲软;品牌影响力下降;渠道拓展的不确定性等

近期重点研究报告

延伸阅读