三年后房子你还能卖给谁?这是一个大家都容易忽视的问题,但对于房产投资人来说,是必须要面对的。很多人,都想在房产投资上挣到钱,但能在房产投资上挣到钱的不足5%,和炒股一样,大多数都成了垫脚石,只有塔尖上的少数人能够挣到大钱,而且可以全身而退,而这一批人很早以前都扫货进场了,现在都已经隐退或正在悄悄地出货,按照他们的话说,现在是最佳的变现时间,而不是最佳的进场时机。

对这个事情,讲得最直白的,是马云。马云在杭州举行的全球峰会上发表主题演讲说到:未来房子如葱。马云说,过去8年内,中国的房价整体上处于大幅上涨的状态。8年后,中国最便宜的东西可能就是房子。

现象一:房贷收紧,理财产品预期收益与贷款利率首现倒挂

近日以来,房贷市场草木皆兵,任何风吹草动都能给脆弱的楼市带来一场风暴。

此前,融360发布的数据显示,目前,全国533家银行中,已有20家银行已经停贷,未来或有新增银行暂停房贷业务。

不过央广网随后发布消息称,所谓“20 家银行停贷”数据并不严谨,商业银行并没有大面积停贷。也有业内人士称,20家银行停贷数据并非由银行证实,而且这20家银行是总行还是分行并不明确。

但不可否认的是,从6月初开始,北京、上海、深圳、广州等一线城市相继出现了房贷利率大幅上调的现象,并且逐步蔓延至二线城市。房贷收紧的迹象,越来越明显。中原地产研究中心的最新统计数据显示,目前大部分城市首套房贷利率基本执行基准利率,二套房贷利率上浮10%~20%。

值得注意的是,北京某商业银行工作人员表示,近期发售的理财产品预期收益率已经超过5%,而五年期及以上贷款利率只有4.9%,即便按基准利率发放个人房贷,也是亏钱的。

有分析称,由于银行资金面紧张,造成了理财产品利率飙升,资金成本不断加大,加之近期二手房成交量普遍下滑,个人房贷又属于中长期贷款,流动性较差,银行提高房贷利率也是无可厚非。

从央行和统计局公布的2017年5月份经济数据来看,新增金融机构贷款1.11万亿元,同比多增1264亿元。房贷虽然不低,但同比明显萎缩。居民贷款增加6106亿元,其中中长期贷款增加4326亿元,增速仍然不低,但同比去年同期下滑了近1000亿元,同比降幅创11年以来新低,这意味着房贷利率上调对房贷需求的影响正在逐步体现。

业内人士指出,6月份对银行来说是二季度宏观审慎评估体系(MPA)考核的关键节点,为保证流动性考核过关,加快信贷结构调整,银行自然会提高房贷利率,控制资金流向房地产。

业内称,流动性趋紧是此轮房贷利率上涨的主因,但内因还是金融强监管。近期国家加大整顿影子银行的力度、加速去杠杆,导致银行的资金面全线告急。银监会对金融市场融资逐渐收紧,逐步落实银行的同业负债不得超出其总负债1/3的严格约束,个人新增房贷占比也有着严格的数量要求。从全国数据来看,个人房贷的平均利率已经见底反弹,去年下半年最低值为4.52%,今年一季度为4.55%,未来走势将或持续攀升。

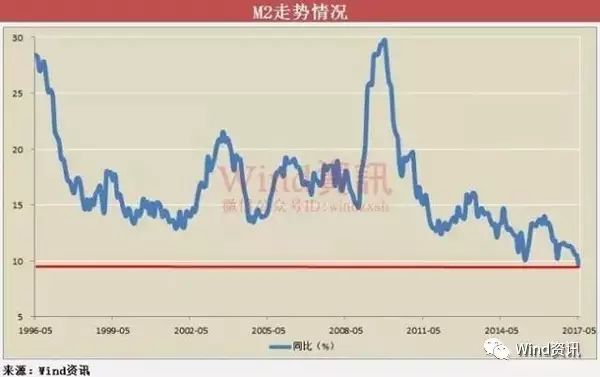

根据央行最新发布的数据,5月M2同比增速为9.6%。值得一提的是,这是自从1986年有统计以来,M2增速首次跌破10%的历史性大关!

央行有关负责人表示,M2增速放缓主要是金融体系降低内部杠杆的反映;而M2低增速可能成新常态。也就是说,这相比过去两位数增长,毫无疑问货币紧了。

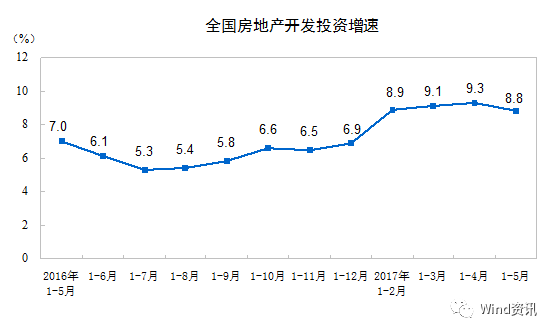

M2回落同时,房地产市场过热势头亦被明显遏制。

国家统计局周三数据显示,2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

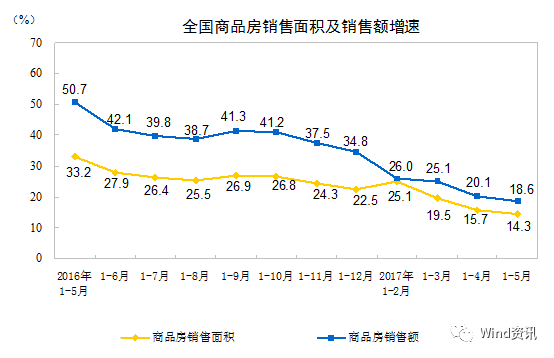

销售方面,1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。

Wind资讯统计显示,自2016年9月底全国各地楼市新政相继出台后,一线城市首当其冲,除广州外,北京、上海、深圳三大一线城市新建商品住宅价格指数已连续7个月环比增速维持在0.6%以下,且多处于负增长区间,近乎处于横盘状态。其中,深圳4月份环比零增长,此前已连续六个月环比负增长。

中原地产首席分析师张大伟也认为,过去两年,大部分银行吸收了过多的房地产抵押物,目前,房贷出现了收紧现象,贷款折扣减少,放款时间明显延长,这些房地产调控政策叠加产生的作用。购房者的资金成本持续上升,贷款的压力越来越大。目前,市场成交已经全面降温,降价开始出现。

中国社科院近期发布的5月《住房市场发展月度分析报告》预计,随着资金面的收紧,以及地方政府对住房投资需求特别是跨区域住房投资的联合管控,多数城市房价短期涨势将得到抑制,前期房价上涨过快、泡沫较大的城市如北京等短期仍将继续下跌。

这是一个大家都容易忽视的问题,但对于房产投资人来说,是必须要面对的。

这是屡次强调的一个问题:在买房之初必须要考虑到以后的卖房,也就是说将来的变现,如果不能变现,再大的升值都与你无关,如果不能轻易变现,你就会为找到一个接盘者而耗时半年乃至一年之久。

现在买进,相对于年初或者三个月前,应该是在高位,如果未来三年内不再上涨或者缓涨,我们就相当于炒到了山顶或次山顶,然后在上边站岗放哨,就如同2013年下半年冲进去的那一拨客户一样,在2013年下半年——2016年上半年,苦苦站了三年岗,要不是今年下半年的房价暴涨让他们得以解套,真不知道他们什么时候才能解脱。

在市场疯狂的时候,有一类人更加疯狂,指的就是散户,我身边现在杀进去的房投大佬几乎很少再见了,相反,那些前些年一直观望的刚需客户则信心满满的杀了进去,这不能不让人警惕。

下面就让我们分析一下三年之后,到那时,看看你的房子卖给谁?

三年之后,按照最快速计算,就是我们买的房子基本交房并办理了房产证可以正常上市交易了,如果说现在的大部分都是炒房客,到那时应该大部分都该抛售房子,在二手房市场,你的卖房竞争对手可谓众多,到时候你能轻易地找到下家吗?这一点,尤其是那些郊区盘的客户可以面壁好好思考思考,可别到了该变现的时候傻眼了。

三年时间太长,任何政策上的变动都可能出现,如二套房首付60%以上,首套房30%以上,然后利率再次提高到7以上,如营业税2年减免改为5年减免,如个人所得税按照差额的20%征收,如增值税按照商业地产的30%或60%征收,如此,你的二手房交易税费一项就可能达到35%左右,这还不算后期的房地产税等持有环节的税费征收等,更要命的是再来一次严厉限购。

此外,房价暴涨之后,政府必然会释放更多的土地来增加供给,以此来改变未来市场预期,但如此一来,又会导致未来两三年内土地供应大增,未来的一手房投放量大幅增加,到那个时候,就不再是现在的供不应求,而是供大于求,到那时,你的二手房还能是个香饽饽吗?

看看,提高税费和限购,会减少未来的市场需求,提高税费会提高未来的交易成本,如此一来,如果你的房价上涨50%左右,算上三年的月供支出,你基本挣不到钱,如果上涨一倍,可以挣一点钱,但在变现的时候也会面临客户稀少的问题,再加上未来三年供应增加,供求关系就会逆转,到那时,你再变现,还会像现在这么好变吗?

如果你在08年、09年卖过房,或者说你在2011、2012、2014、2015这四年卖过二手房,你就会知道,当市场不好或政策限制的时候,你想把升值的房产变现并不容易,有时候需要半年,有时候需要一年,有时候需要更长时间,这对于那些急需要钱的投资者来说简直是一种煎熬。

事实上,在2006年到2016年这10年间,真正容易出手变现的时间只有三次,第一次是2010年上半年,2013年的下半年,还有就是2016年的下半年,除此之外,都不容易变现,即使能变现也是以牺牲巨大利润为代价的。

很多人,都想在房产投资上挣到钱,但能在房产投资上挣到钱的不足5%,和炒股一样,大多数都成了垫脚石,只有塔尖上的少数人能够挣到大钱,而且可以全身而退,而这一批人很早以前都扫货进场了,现在都已经隐退或正在悄悄地出货,按照他们的话说,现在是最佳的变现时间,而不是最佳的进场时机。