一、国内油缸龙头,积极向液压与集成延伸

1

、专注液压领域

20

余载,成就油缸龙头企业

恒立液压是一家生产液压元件及液压系统的公司,公司产品涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、高精密液压铸件等。其液压产品的下游应用领域包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶港口机械为代表的海工海事机械、以高空作业平台为代表的特种车辆等。

公司成立于

1990

年,

20

多年来一直专注于液压元件的研发与制造。

1999

年开始进入挖机油缸市场,通过多年的积累逐步发展成为国内挖机油缸市占率第一的企业。公司还在积极发展液压泵阀与液压系统集成等业务,

2012

年收购上海立新,

2014

年成立恒立科技扩产,

2015

年收购哈威

Inline

,公司不断向全球领先的液压系统集成商的目标前行。

公司的股权结构比较集中,控股股东为恒屹流体,持有

42%

的股权;实际控制人为汪立平家族,直接或间接持有公司

75.13%

的股权。

公司的股权结构比较集中,控股股东为恒屹流体,持有

42%

的股权;实际控制人为汪立平家族,直接或间接持有公司

75.13%

的股权。

2

、产品体系完善,配套优质客户

2

、产品体系完善,配套优质客户

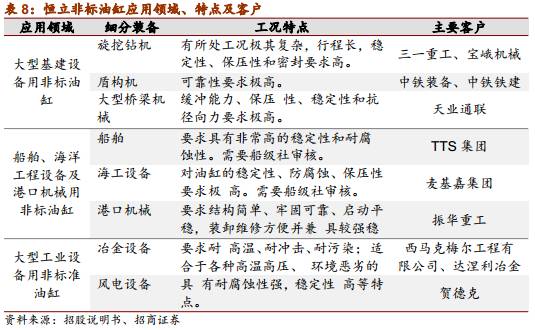

公司的产品业务分为:挖掘机专用油缸、重型装备用非标准油缸、液压泵阀、元件与液压成套装置、油缸配件、其他业务。挖机专用油缸主要应用在挖掘机领域。非标油缸应用领域比较广,在盾构机、海工装备、桥梁矿山机械、风电、冶金等领域都有应用。公司泵阀产品目前主要也用在工程机械上。液压成套装置应用领域包括冶金、水泥、电力等。

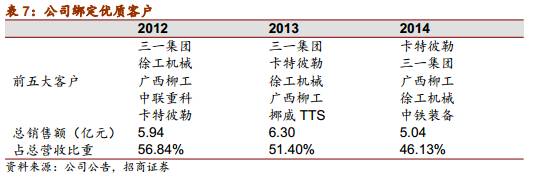

公司为国内外工程机械龙头配套,产品品质逐步得到认可

。公司挖机油缸的客户包括卡特彼勒、三一重工、柳工、徐工等工程机械巨头;非标油缸客户有海工领域的TTS集团、盾构机领域的中铁铁建、风电领域的贺德克等;液压泵阀

2016

年开始小批量供货,目前已经进入柳工、三一等国产挖机的供应体系;液压成套装置客户有中国中车等。优质的下游客户彰显了公司强大的技术实力与可靠的产品质量。

公司为国内外工程机械龙头配套,产品品质逐步得到认可

。公司挖机油缸的客户包括卡特彼勒、三一重工、柳工、徐工等工程机械巨头;非标油缸客户有海工领域的TTS集团、盾构机领域的中铁铁建、风电领域的贺德克等;液压泵阀

2016

年开始小批量供货,目前已经进入柳工、三一等国产挖机的供应体系;液压成套装置客户有中国中车等。优质的下游客户彰显了公司强大的技术实力与可靠的产品质量。

3

、公司核心竞争力

3

、公司核心竞争力

(1)执着追求,品质致胜

恒立油缸品质优良,处于龙头地位。

2016

年公司获得卡特彼勒铂金奖章,同时获得了久保田、神钢、三一等知名主机企业颁发的“

2016

年度优秀供应商”称号。目前公司产品占据了挖掘机油缸

50%

以上份额,盾构机油缸

70%

以上份额,处于绝对龙头地位。

(2)优秀管理层和专家团队

专注液压领域,公司成立

20

多年以来,布局从油缸到泵阀,一直专注于液压产品发展。重视优秀人才,公司在发展过程中不断引入日、德液压领域专家,目前已经有了十多人的专家队伍。还成立了四个全球研发中心,吸纳全球的优秀人才加入恒立。

(3)注重研发,技术积累深厚

公司注重技术研发,近年来保持着较高的研发投入,

2014-2016

研发费用占总营收比例分别为

6.3%

、

8.0%

、

5.1%

。目前公司共拥有专利

116

项,研发的

36

项产品被江苏省科技厅认定为“江苏省高新技术产品”。深厚的技术积累保持着公司长期的竞争力。

(4)优质大客户支持

挖机油缸的客户包括卡特彼勒、三一重工等工程机械巨头;非标油缸客户有海工领域的

TTS

集团、盾构机领域的中铁铁建、风电领域的贺德克等。优质的下游客户为公司建立客户壁垒,保障未来盈利能力的连续性。

(5)全球化布局

公司不断推进进行全球化布局。一方面,在美国、日本成立子公司,并在世界各地建设营销与服务网络。另一方面,加快海外并购,先后收购了德国

WACO

与哈威

Inline

。

2016

年公司国外业务收入达

4.0

亿元,同比增长

32.4%

,占总营收比例

29.2%

。

4

、

2017

年受益行业景气回升

受到工程机械周期波动影响,公司业绩经历了大幅波动

。2011年挖掘机销售达到

17

万台,之后最低跌到

5.6

万台左右,公司业绩迎来

5

年调整期。自

2016

年

8

月开始,受到基建与更新需求的拉动,工程机械开始复苏,规模效应体现,业绩大幅回升,前三季度营收与净利润分别达到

20.26

亿元与

2.63

亿元,分别同比增长

109.51%

和

830.10%

,全年净利润有望回到

2011

年公司业绩高点。

从业务占比来看,油缸是公司主要收入来源,

2016

年非标准油缸业务占比

40.88%

,挖掘机专用油缸占比

38.62%

,液压泵阀占比

6.08%

,元件与液压成套装置占比

6.60%

。近年来公司大力发展非标油缸、液压泵阀以及集成业务,加之挖机行业不景气,因此非标占比提升,但

2017

、

2018

业绩弹性主要开自于挖掘机油缸和液压件。

从业务占比来看,油缸是公司主要收入来源,

2016

年非标准油缸业务占比

40.88%

,挖掘机专用油缸占比

38.62%

,液压泵阀占比

6.08%

,元件与液压成套装置占比

6.60%

。近年来公司大力发展非标油缸、液压泵阀以及集成业务,加之挖机行业不景气,因此非标占比提升,但

2017

、

2018

业绩弹性主要开自于挖掘机油缸和液压件。

规模效应凸显,公司盈利能力快速回升

。近几年受到收入下降,固定资产折旧增加影响,公司盈利能力持续下滑,2016年综合毛利率与净利率从

2011

年的

43.4%

、

28.67%

下降至

2016

年的

22.02%

与

4.92%

。

2017

年工程机械景气度提升,虽然原材料涨价,但前三季度毛利率与净利率分别达到

31.38%

和

13.65%

,同比分别提高

12

个百分点和

9.6

个百分点。

规模效应凸显,公司盈利能力快速回升

。近几年受到收入下降,固定资产折旧增加影响,公司盈利能力持续下滑,2016年综合毛利率与净利率从

2011

年的

43.4%

、

28.67%

下降至

2016

年的

22.02%

与

4.92%

。

2017

年工程机械景气度提升,虽然原材料涨价,但前三季度毛利率与净利率分别达到

31.38%

和

13.65%

,同比分别提高

12

个百分点和

9.6

个百分点。

二、传统产品:液压油缸竞争力持续提升

油缸是恒立液压的主营传统产品,油缸的分类有很多种,按照额定压力来分类,可以分成低压油缸(

2.5-6.3Mpa

)、中压油缸(

10-16Mpa

)和高压油缸(大于

31.5Mpa

)。三类油缸的应用领域也不同,低压油缸主要用在如机床、注塑机等加工机械上;中压油缸主要用在建筑车辆、航空航天等领域;高压油缸主要应用于工程机械、海工海事等领域。随着额定压力的提高,油缸的制造难度也逐级提升,其中挖掘机油缸由于工作环境恶劣、工作频次高,工况复杂等因素,制造难度处于油缸领域的顶尖。

1

、国内挖机油缸市场近

30

亿,恒立市占率

50%

1

、国内挖机油缸市场近

30

亿,恒立市占率

50%

(

1

)挖机油缸市场规模近

30

亿元

从2016年以来,受我国供给侧改革、基建投资增长、

PPP

项目、环保政策加快更新等影响,工程机械行业触底回升

。房地产投资稳步回升,2016年全年新开工面积达到

16.69

亿平方米,同比增长

8.10%

,进入

2017

年后依然保持较高增速前

9

月新开工面积同比增长

6.80%

。与此同时,基建投资增速维持高位,

2017

年前

9

月基础设施建设累计投资额达到

12.44

万亿元,同比增长

15.88%

。

下游需求回暖叠加更新需求

:2017年

10

月虽然已经进入工程机械销售的传统淡季,但是挖机销量继续超预期,当月销量达到

10541

台,同比增长

81.24%

,今年累计销量达到

11.25

万台,同比增长

98.21%

。今年前十月挖机销量已经相当于

2016

年全年销量的

1.6

倍,我们预计今年全年挖机销量接近

14

万台。到

2020

年考虑存量挖机的更新需求,挖机总销量可以达到

18

-20

万台。

下游需求回暖叠加更新需求

:2017年

10

月虽然已经进入工程机械销售的传统淡季,但是挖机销量继续超预期,当月销量达到

10541

台,同比增长

81.24%

,今年累计销量达到

11.25

万台,同比增长

98.21%

。今年前十月挖机销量已经相当于

2016

年全年销量的

1.6

倍,我们预计今年全年挖机销量接近

14

万台。到

2020

年考虑存量挖机的更新需求,挖机总销量可以达到

18

-20

万台。

挖掘机结构也有所变化

:随着矿产开工以及基建建设增长,大挖需求上升,小挖需求占比下滑。

2016

年大、中、小挖销量占比分别为

55.1%

、

33.0%

、

11.9%

我们预计2020年挖机油缸新机配套市场规模

28

亿元,更新市场年均近

9

亿元

。一般情况下单台挖机需要使用4个油缸(

2

个动臂油缸、

1

个斗杆油缸和

1

个铲斗油缸),以

2020

年挖掘机销量

18

万台计算,

预计2020年大挖占比回升到

2011

年的高点

14%

,中挖占比

32%

,小挖略有下滑占比

54%

。

挖掘机油缸市场规模约为28.15亿元。

2017

年挖机存量接近

150

万台,油缸更新市场广阔,假设挖机在工作

4/5/6

年时分别有

10%

、

20%

、

30%

需要更换油缸,预计

2017-2020

年挖机油缸的更新市场总计达

35.40

亿元,年均

8.85

亿元。

我们预计2020年挖机油缸新机配套市场规模

28

亿元,更新市场年均近

9

亿元

。一般情况下单台挖机需要使用4个油缸(

2

个动臂油缸、

1

个斗杆油缸和

1

个铲斗油缸),以

2020

年挖掘机销量

18

万台计算,

预计2020年大挖占比回升到

2011

年的高点

14%

,中挖占比

32%

,小挖略有下滑占比

54%

。

挖掘机油缸市场规模约为28.15亿元。

2017

年挖机存量接近

150

万台,油缸更新市场广阔,假设挖机在工作

4/5/6

年时分别有

10%

、

20%

、

30%

需要更换油缸,预计

2017-2020

年挖机油缸的更新市场总计达

35.40

亿元,年均

8.85

亿元。

恒立主要是配套挖掘机油缸市场,因此我们这里只

详细

预测了挖掘机油缸需求,如果加上泵车、汽车起重机、装载机、自卸车等工程机械产品,我们测算

2017年油缸新机配套

市场规模大概

达到89亿元。

恒立主要是配套挖掘机油缸市场,因此我们这里只

详细

预测了挖掘机油缸需求,如果加上泵车、汽车起重机、装载机、自卸车等工程机械产品,我们测算

2017年油缸新机配套

市场规模大概

达到89亿元。

(

2

)市占率超过

50%

,龙头地位不可撼动

(

2

)市占率超过

50%

,龙头地位不可撼动

挖掘机油缸由于极高的制造难度以及下游主机厂严格的供应商审核体制,具备很高的进入壁垒。

2010

年前后,国内挖机油缸市场呈现日资、韩资与自主品牌三足鼎立的局面。日资企业以

KYB

、小松液压为主导,韩资企业主要是东洋机电,自主品牌主要是恒立液压,四家企业占据了国内挖机油缸

90%

以上的市场份额。

经过多年的发展,恒立后来居上,在过去几年工程机械景气度持续下行的情况下,不断蚕食外资品牌份额,挖机油缸销量增速持续超过行业增速。公司挖机油缸市占率从

2008

年的

13.67%

逐年提升至

2017

年上半年的

51.78%

,处于国内绝对的龙头地位。

经过多年的发展,恒立后来居上,在过去几年工程机械景气度持续下行的情况下,不断蚕食外资品牌份额,挖机油缸销量增速持续超过行业增速。公司挖机油缸市占率从

2008

年的

13.67%

逐年提升至

2017

年上半年的

51.78%

,处于国内绝对的龙头地位。

2008

年恒立挖机油缸销量

4.22万只,

2011

年最高达到

18.7

万只,

2016

年恒立的挖机油缸销量为

13.76

万只,同比增长

11.73%

,收入为

5.29

亿元,同比增长

29.98%

。

2017

年上半年由于工程机械周期复苏,公司挖机油缸销量已超

2016

全年达到

15

.

5

万

只,收入达到6.13亿元,分别同比增长

123.18%

和

163.00%

。

(

3

)绑定优质主机厂,下游趋于集中拉动挖机油缸销量

(

3

)绑定优质主机厂,下游趋于集中拉动挖机油缸销量

恒立于

1999

年开始进入挖机油缸领域,经过

17

年对技术不断的打磨,挖机油缸产品逐步受到了下游客户的认可。公司主要配套大多数的国产挖机品牌,包括三一、徐工、中联、柳工等。此外

2010

年公司首次进入卡特彼勒供应体系,公司挖机油缸产品获得了全球工程机械龙头的认可,并逐步开始配套日立、神钢、久保田建机、沃尔沃等国际著名主机厂。

下游挖机市场集中度上升,公司核心客户市占率持续提高,推升公司挖机油缸销量。恒立的核心客户包括三一、卡特彼勒、徐工等,

2016

年这四家挖机市占率分别达到

19.99%、14.21%、7.50%、5.03%

。并且由于下游挖机

CR5

与

CR10

在不断上升,市场集中度提高,预计恒立核心客户的市占率仍将保持升势,这将进一步拉动恒立挖机油缸的销量。

下游挖机市场集中度上升,公司核心客户市占率持续提高,推升公司挖机油缸销量。恒立的核心客户包括三一、卡特彼勒、徐工等,

2016

年这四家挖机市占率分别达到

19.99%、14.21%、7.50%、5.03%

。并且由于下游挖机

CR5

与

CR10

在不断上升,市场集中度提高,预计恒立核心客户的市占率仍将保持升势,这将进一步拉动恒立挖机油缸的销量。

2

、拓展油缸下游应用,盾构油缸成为新兴增长点

2

、拓展油缸下游应用,盾构油缸成为新兴增长点

(

1

)非标油缸占比逐年提升,盾构机油缸表现抢眼

公司在

2011

年挖机油缸销量阶段性见顶之后,下游挖机销量持续下滑,公司油缸产能进入过剩状态,因此公司近几年都在不断拓宽油缸的下游应用领域并大力发展非标油缸业务。目前公司已经成功进入盾构机、海工、高空作业平台、冶金、风电等工程领域。

2016

年公司非标油缸销量

72478

只,同比增长

25.85%

。非标油缸业务收入

5.60

亿元,同比增长

8.53%

,占营收比例从

2011

年的

20.86%

持续上升至

2016

年的

40.88%

,当然主要还是因为挖掘机销量下降。

恒立非标油缸中,盾构机、高端海工海事、特种车辆用液压油缸产品占据着半壁江山。其中,盾构机油缸保持着高速的发展,公司从

2009

年首次批量销售盾构机油缸产品,之后迅速扩大市场份额,

2017

年上半年,盾构机油缸销售额约

2

亿元,同比增长

137%

,市场占有率超过

70%

。

恒立非标油缸中,盾构机、高端海工海事、特种车辆用液压油缸产品占据着半壁江山。其中,盾构机油缸保持着高速的发展,公司从

2009

年首次批量销售盾构机油缸产品,之后迅速扩大市场份额,

2017

年上半年,盾构机油缸销售额约

2

亿元,同比增长

137%

,市场占有率超过

70%

。

(

2

)受益于地铁、管廊、隧道建设,盾构机油缸需求加速释放

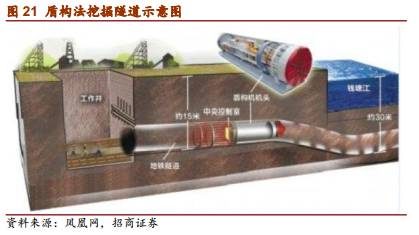

盾构机,全名盾构隧道掘进机,是一种隧道掘进的专用工程机械。盾构机已广泛用于地铁、铁路、公路、市政、水电等隧道工程。盾构掘进设备的推进系统基本实现了液压化。根据盾构掘进设备规格不同,其推进系统、铰接系统需要不同数量的油缸。由于盾构机用于隧道开挖时只能前进不能后退,通常仅用于一次性作业,重置或维修成本高昂,因此盾构机油缸对可靠性要求极高。

地铁建设不断加速,逐渐成为盾构机油缸增长的主要驱动力。

2008

年“

4

万亿”政策推出以来,全国已经有

123

个地铁建设项目获得发改委批复。预计

2020

年我国地铁总里程将超过

6,000

公里,每年新增约

500

公里,总投资额超过

8,000

亿元。从国际主要城市地铁建设的对比来看,伦敦密度最高,每万人地铁里程达到

0.47

公里,而我国北京的每万人地铁里程仅

0.26

公里,未来我国地铁建设空间依然巨大。加速的地铁建设带来大量的盾构机需求,推动盾构机油缸市场发展。

地铁建设不断加速,逐渐成为盾构机油缸增长的主要驱动力。

2008

年“

4

万亿”政策推出以来,全国已经有

123

个地铁建设项目获得发改委批复。预计

2020

年我国地铁总里程将超过

6,000

公里,每年新增约

500

公里,总投资额超过

8,000

亿元。从国际主要城市地铁建设的对比来看,伦敦密度最高,每万人地铁里程达到

0.47

公里,而我国北京的每万人地铁里程仅

0.26

公里,未来我国地铁建设空间依然巨大。加速的地铁建设带来大量的盾构机需求,推动盾构机油缸市场发展。

地下管廊建设有望带来盾构机油缸新增需求。

2016

年,《政府工作报告》提出要开工建设城市地下综合管廊

2000

公里以上,到

2020

年需要建成综合管廊超过

12000

公里。我国主要城市目前综合管廊建设与国际主要城市差距还很明显,建设空间巨大。而管廊建设有望提高盾构机使用比例,给盾构机油缸带来新增需求。

地下管廊建设有望带来盾构机油缸新增需求。

2016

年,《政府工作报告》提出要开工建设城市地下综合管廊

2000

公里以上,到

2020

年需要建成综合管廊超过

12000

公里。我国主要城市目前综合管廊建设与国际主要城市差距还很明显,建设空间巨大。而管廊建设有望提高盾构机使用比例,给盾构机油缸带来新增需求。

铁路、公路隧道建设对盾构机油缸需求持续增加。我国于

2016

年印发了《中长期铁路网规划》,提出:到

2020

年,铁路网络规模达

15

万公里。隧道约占铁路里程

5%

,预计到

2020

年,需新建设铁路隧道

1300

公里。此外,

2016

年我国公路隧道

1.4

万公里,其中特长隧道和长隧道应用盾构机的比例较高,分别达到

3623

公里和

6045

公里,预计未来保持稳定的增长。铁路、公路对于隧道的建设将持续带来盾构机油缸的需求。

3

、积极布局海外市场,成效明显

3

、积极布局海外市场,成效明显

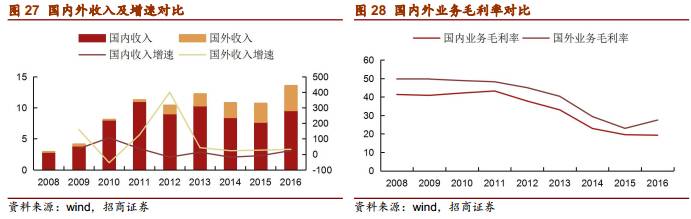

近年来,公司逐渐提高国外业务的比重,盈利能力得到提升。

2016

年公司国外收入达到

4.00

亿元,同比增长

32.45%

。国外收入增速持续高于国内,国外业务比重从

2008

年的

3.38%

快速上升至

2016

年的

29.19%

。此外,从业务毛利率上看,国外业务长期高于国内业务,

2016

年国外业务毛利率为

27.51%

,比国内业务高

8.21

个百分点。随着国外业务比重逐年提高,公司毛利率水平有望上升。

恒立不断加快全球布局,积极拓宽欧洲、北美、日本等海外市场。

2012

年成立恒立美国分公司;

2013

年成立恒立日本株式会社;

2014

年收购德国

WACO51%

股权;

2015

年收购德国哈威

Inline

,并设立香港茵莱和卢森堡茵莱;

2016

年收购

HARADA

密封件技研株式会社。

恒立不断加快全球布局,积极拓宽欧洲、北美、日本等海外市场。

2012

年成立恒立美国分公司;

2013

年成立恒立日本株式会社;

2014

年收购德国

WACO51%

股权;

2015

年收购德国哈威

Inline

,并设立香港茵莱和卢森堡茵莱;

2016

年收购

HARADA

密封件技研株式会社。

通过一系列的全球化布局,公司的海外高端客户明显增加。目前全球工程机械排名前

15

的公司里,有

8

家企业使用恒立的油缸,一方面侧面印证了公司产品品质优良,另一方面也说明了公司全球业务的拓展卓有成效。

通过一系列的全球化布局,公司的海外高端客户明显增加。目前全球工程机械排名前

15

的公司里,有

8

家企业使用恒立的油缸,一方面侧面印证了公司产品品质优良,另一方面也说明了公司全球业务的拓展卓有成效。

三、泵阀进口替代先行者,业绩爆发可期

1

、国产液压大而不强,挖机泵阀替代空间巨大

(

1

)液压件市场规模

80

亿美元,高端产品依赖进口

液压系统一般由五个部分组成:

a

)动力元件,一般指液压泵。其作用是将原动机的机械能转换成液体的压力能,向整个液压系统提供动力。

b

)控制元件,一般指液压阀。在液压系统中控制和调节液体的压力、流量和方向。

c

)执行元件,包括油缸和液压马达。其作用是将液体的压力能转换为机械能,驱动负载作直线往复运动或回转运动。

d

)辅助元件,包括油箱、压力计、蓄能器等。

e

)动力媒介,主要指液压油,作为压力传递的载体。

全球液压件市场规模大约在300-400亿美元左右

。液压产品广泛应用于航空航天、舰船、环保装备、新能源装备、机床与工具、重型机械、工程建筑机械、农业机械、汽车等装备制造业各领域。

全球液压件市场规模大约在300-400亿美元左右

。液压产品广泛应用于航空航天、舰船、环保装备、新能源装备、机床与工具、重型机械、工程建筑机械、农业机械、汽车等装备制造业各领域。

我国是液压制造大国,但产业大而不强,进口替代空间巨大。我国液压件市场规模约为

80

亿美元,国产液压产品占据

65%

的市场份额,但是大多集中于价值链的中低端。高端产品市场在

30-40

亿美元左右,主要依赖进口和包括恒立在内的少数几家国内龙头企业。我国每年要进口超过

10

亿美元的液压件,进口数量超过

350

万件。液压件的进口替代刻不容缓。

(

2

)挖机泵阀价值量

2.5

倍于油缸,受制于国外企业

(

2

)挖机泵阀价值量

2.5

倍于油缸,受制于国外企业

2017

年国内挖机泵阀市场规模超

70

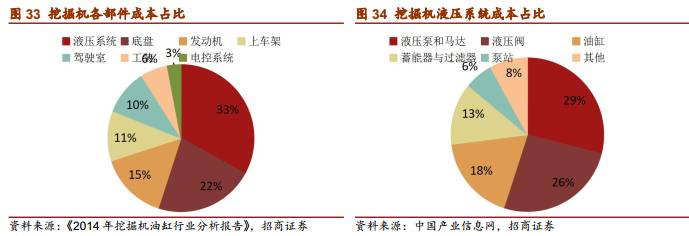

亿元。一台挖机的成本结构中大约三分之一是液压系统,而挖机液压系统中液压泵和马达、液压阀、油缸的价值占比分别为

29%

、

26%

、

18%

。挖机液压泵阀价值量大约为油缸的

2.5

倍。以此来计算,假设

2020

年挖机销量为

18

万台,上文计算得油缸市场规模为

28.15

亿元,泵阀市场规模

2.5

倍于油缸,约为

70.38

亿元,合计挖掘机液压零部件新机需求市场约百亿规模。

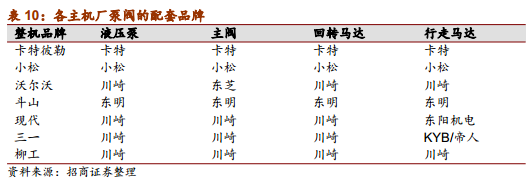

国内挖机泵阀基本被国外企业所垄断

。除了卡特彼勒与小松自给自足之外,其他主机厂大多使用日本的川崎、韩国的东明等泵阀品牌。这种配套体系下,一方面核心零部件受制于人不利于国产挖机品牌的国际化竞争,另一方面这对于国产泵阀企业来说是一个巨大的替代机会与成长空间。

国内挖机泵阀基本被国外企业所垄断

。除了卡特彼勒与小松自给自足之外,其他主机厂大多使用日本的川崎、韩国的东明等泵阀品牌。这种配套体系下,一方面核心零部件受制于人不利于国产挖机品牌的国际化竞争,另一方面这对于国产泵阀企业来说是一个巨大的替代机会与成长空间。

2

、多年潜心布局,泵阀业务爆发在即

2

、多年潜心布局,泵阀业务爆发在即

(

1

)多重布局,剑指高端泵阀

恒立比较早地布局了液压泵阀业务,

2011

年投资实施高精密液压铸件项目;

2012

年收购国内老牌液压件企业上海立新;

2013

年成立恒立科技;

2015

年收购哈威

Inline

。一系列布局全部剑指高端液压泵阀。

高精密铸件项目为恒立泵阀业务夯实基础。液压领域流传着一句话“得铸件者得天下”,高端液压件最核心的技术就是精密铸造技术,一般情况下,液压件对于铸件的技术要求比汽车发动机还要高很多。公司于

2011

年投资

5.96

亿元实施高精密液压铸件项目,形成了

2.5

万吨液压铸件制品的生产能力。通过多年的技术积累,公司铸件良品率从一开始的不到

50%

,逐步上升到如今的

95%

,并成功实现批量外供。

2017

年公司的柱塞泵泵体铸件产品被中国铸造协会评为“优质铸件金奖”。

收购上海立新带来液压件技术。恒立于2012年出资

1.2

亿元收购上海立新

60%

股权,后又持续增持至

82.86%

股权。上海立新是国内最老牌的液压企业之一,成立于

1967

年,有近

50

年的液压元件及系统研发经验。公司在上世纪

80

年代引进消化博世力士乐液压阀全套

12000

多种各类液压阀图纸技术,经过自主创新,研制生产压力、流量、方向三大类各型标准工业用液压阀以及定制各类液压集成系统。

2012

年上海立新已经积累了液压领域的

117

项专利,成功收购为恒立注入了大量的液压件技术。

收购上海立新带来液压件技术。恒立于2012年出资

1.2

亿元收购上海立新

60%

股权,后又持续增持至

82.86%

股权。上海立新是国内最老牌的液压企业之一,成立于

1967

年,有近

50

年的液压元件及系统研发经验。公司在上世纪

80

年代引进消化博世力士乐液压阀全套

12000

多种各类液压阀图纸技术,经过自主创新,研制生产压力、流量、方向三大类各型标准工业用液压阀以及定制各类液压集成系统。

2012

年上海立新已经积累了液压领域的

117

项专利,成功收购为恒立注入了大量的液压件技术。

成立恒立科技,扩大泵阀产能。2013年,恒立与上海立新共同出资成立常州立新(恒立出资

5.7

亿元占比

95%

,立新出资

3000

万占比

5%

),后改名为恒立科技。此外投资开展液压泵阀扩产项目,形成年产液压泵阀

204

万件的生产能力,预计明年突破盈亏平衡点开始盈利。

成立恒立科技,扩大泵阀产能。2013年,恒立与上海立新共同出资成立常州立新(恒立出资

5.7

亿元占比

95%

,立新出资

3000

万占比

5%

),后改名为恒立科技。此外投资开展液压泵阀扩产项目,形成年产液压泵阀

204

万件的生产能力,预计明年突破盈亏平衡点开始盈利。

收购哈威Inline,引入国际先进技术。

2015

年恒立以

1.07

亿元收购哈威

Inline

,并与哈威控股签订合作协议。哈威是德国排名前三的液压企业,拥有

60

多年的发展历史,为超过

70

种工业设备提供液压技术解决方案,同时提供咨询、系统设计、

CAD

支持。而哈威

Inline

是哈威控股的子公司,发展历史更为悠久,可以追溯到

1901

年,

1974

年被沃尔沃公司收购,

1999

年被哈威集团收购。哈威

InLine

的液压泵主要用于农林机械、重型卡车和海洋工程装备,应用领域与恒立有着良好的互补性。

收购哈威Inline,引入国际先进技术。

2015

年恒立以

1.07

亿元收购哈威

Inline

,并与哈威控股签订合作协议。哈威是德国排名前三的液压企业,拥有

60

多年的发展历史,为超过

70

种工业设备提供液压技术解决方案,同时提供咨询、系统设计、

CAD

支持。而哈威

Inline

是哈威控股的子公司,发展历史更为悠久,可以追溯到

1901

年,

1974

年被沃尔沃公司收购,

1999

年被哈威集团收购。哈威

InLine

的液压泵主要用于农林机械、重型卡车和海洋工程装备,应用领域与恒立有着良好的互补性。

(2)

多年

专注研发积累技术实力

(2)

多年

专注研发积累技术实力

注重技术研发,为泵阀业务打好基础。多年以来,公司一直非常重视技术研发,先后成立了四个全球研发中心,引入十多名日德专家。从

2013

年开始,公司的研发费用始终在

7000

万

-9000

万之间,占营业收入比重保持在

5%

以上,这在制造业企业中是一个比较高的占比。而大量的研发投入也收获了很多成果,