特别说明:本文转自医药投资并购俱乐部,作者民生银行证券,版权属于原作者

一、儿童药市场的现状与发展:机遇与挑战并存

(一)人口政策推动新生儿数量增长加快

1.全面二胎政策实施,新生儿数量增长符合预期

我国的人口政策大致经历了以下几个阶段:1)独生子女政策(1980s-2013):计划生育被确定为基本国策;2)单独二胎(2013-2015):一方是独生子女的夫妇可生育两个孩子;3)全面二胎(2016 起):全面实施一对夫妇可生育两个孩子政策。有专家预测,中国或将在 2020年后实现完全放开生育政策,甚至鼓励生育。

(1)单独二胎:新生儿数量增长不及预期

在单独二胎实施前(2007-2012 年),我国每年新生婴儿约 1600 万,出生率约 12.05‰。单独二胎政策出台后,2014 年我国出生人口 1687 万人,出生率达到 12.37‰,创近十年新高。尽管如此,按照之前的预计,单独二胎启动后每年新增人口应该在 200 万左右,但 2014 年仅同比新增 47 万新生儿;截止 2015 年 5 月底,全国 1100 多万单独夫妇中有 145 万申请再生育,生育意愿仅占比 10%-15%,由此说明,“单独二胎”政策仅带来一波人口小高峰。

(2)全面二胎:持续推动新生儿数量增长

自 2016 年 1 月 1 日“全面二孩”政策的落实,我国已育有一个、还在生育年龄的目标育龄妇女约 1 亿,远高于单独二胎的目标人口基数。根据艾瑞咨询的调查,有生育意愿的比例高达 34.2%,预计未来每年新生儿数约为 1780-1950 万人,儿童(0-14 岁)总数维持在 2.2-2.5亿之间。2016 年我国新生儿人数 1786 万,同比增长 7.29%,人口出生率达到 12.95‰,为近15 年来最高水平,由此可见全面二胎政策推行成果显著,我国迎来了新一轮婴儿潮。

(3)《人口发展规划》对人口出生率提高要求

2017 年 1 月 5 日国务院发布《国家人口发展规划(2016-2030 年)》要求 2020 年全国总人口达到 14.2 亿人左右,2030 年达到 14.5 亿人左右,因此生育率需进一步突破并稳定在适合的水平。2016 年人口总量 13.83 亿,四年内需净增加 3700 万人才可以达到 2020 年的目标,减去每年的死亡人口(以近 4 年均值 1000 万为基准),则意味着 2017-2020 年平均每年需新

增1925 万人口,由此推算 2020 年的出生率需达到 13.56‰。

从0-14 岁人口占比来看,2013 年之前,由于计划生育的实施,该年龄段人口占比一直下降,2013 年达到最低点 16.40%;2014 年开始缓慢增长,2016 年占比达到 16.64%,总人口13.83 亿。我们预计 2017 年 0-14 岁人口数将稳中有升,人口占比也将维持稳定增长。随着儿童人口基数的扩大,儿童用药市场需求也将随之扩大。

(二)儿科门急诊率居高不下,呈上升趋势

儿童就诊率居高不下的很大原因是雾霾等空气污染严重。由于儿童的身体正在快速成长,呼吸量按体重比要高出成人 50%,因此相比成年人更容易受到室外和室内空气污染的侵害,雾霾等恶劣天气导致的空气质量下降,增加了儿童健康受影响的风险,导致儿童就诊率随之上升。

-

儿童患病、就诊率处于较高水平

从 1993 年到 2013 年的居民患病率、就诊率调查中,15-24 岁年龄组的患病率最低,比其小的年龄组,随着年龄的降低,患病率逐渐增加;就诊率也是如此分布。

2.综合医院儿科门诊量在不断增长

综合医院儿科门急诊量增长迅速,儿科门诊人次及占比逐年提高,体现了旺盛的医疗需求。《2014 中国卫生统计年鉴》显示,从 2000 年至 2013 年,我国综合医院儿科门诊人数翻了 4 倍,CAGR 为 11.27%。2013 年综合医院的儿科门诊人次接近 2 亿,占综合门诊人次的9.75%,门诊人次占儿童总数的比重从 2000 年的 20.47%上升为 83.6%。

3.儿童医院门急诊量占专科医院总量保持高位

2012 年和 2013 年儿童医院门急诊量占专科医院总量排名第一,儿童医院诊疗人次分别达 4280 万和 4640 万。其中 2013 年的诊疗人次占专科医院诊疗人次的 20.10%;2015 年占比大约 21%。

2002 年到 2014 年,我国儿科门急诊量呈现逐年上升趋势,2002-2014 年 CAGR 达到 8.7%。

2014 年我国儿科门急诊量达到 4.9 亿人次,预计 2020 年我国医疗机构(不包括诊所、卫生所、医务室和村卫生室数据)儿科门急诊人数将达到 8.88 亿人次,占全部门急诊人数的 11%。

(三)儿童用药市场不断升温,农村市场儿童药市场空间广阔

1.儿童药销售规模预计保持年均 10%以上的增速

我国医学界对儿童年龄的定义介于 0-14 岁,狭义的儿童用药指说明书中仅针对儿童使用的药品,广义的儿童用药指成人和儿童都能使用的药品。随着“全面二胎”政策的落实,儿童基数将进一步扩大,加上环境污染等社会问题造成儿童发病率上升,从而使儿童用药市场不断升温,市场规模在扩大。我们预测未来我国儿童药销售规模继续保持年均两位数以上的增长速度,预计 2017 年狭义和广义的儿童用药市场分别会达到 830 亿元和 1469 亿元。

2.农村儿童药市场空间广阔

(1)新农合增加了对医疗服务的需求

我国从 2003 年开始实施新型农村合作医疗制度(新农合),一方面通过费用补偿机制提高农村卫生服务提供方的服务量和服务质量,另一方面增加了人们对卫生服务的利用。新农合的参合率也由 2003 年的 74%上升至 2011 年的 96%,再上升至 2016 年 98%以上。因此,新农合的实施增大了医疗用药的需求。

(2)农村儿童两周患病率和就诊率逐渐接近或高于城市

随着城镇化的推进,农村 0-4 岁儿童两周患病率占比接近城市 0-4 岁儿童的两周患病率,甚至有一段时间超过它;农村 5-14 岁儿童两周患病率占比近年来已经高于城市 5-14 岁儿童两周患病率。由此可见,城镇一体化、新农合的实施会释放农村居民的医疗需求,儿童药品市场也随之放大。农村儿童用药容量基本源自基层诊所等第三终端,且第三终端限制使用抗生素和输液,将推动儿童药品口服制剂的需求。

(四)“缺医少药”问题存在,儿童药供给紧缺

-

儿童医疗资源缺口大,医生资源严重匮乏

2015 年儿科门急诊人数达 5.4 亿人次,儿童医疗服务需求大,但儿科医疗资源整体总量不足。儿童专科医院仅有 99 家(其中公立医院 69 家,私立医院 30 家),占全国医疗机构 26053家的 0.38%;儿科床位 25.8 万张,仅占全国医院总床位数 403 万的 6.4%。同时儿童医院病床

使用率维持高位,2014 年达到 103.8%,仅次于肿瘤医院,排名第二,供需矛盾明显,而且其使用率较大幅度超过整体床位使用率。

另一方面,中国儿科医师资源严重不足。根据国家卫计委统计,我国 0-14 岁人口为 2.3亿,占全国总人口的 18%,同期医疗机构儿科执业医师数约 11.8 万,由此可得每千名儿童儿科医师数量仅为 0.53 人,其中城市每千名儿童儿科医师数为 0.57 名,农村为 0.47 名。相对美国平均每千名儿童能够拥有 1.46 名儿科医师,所以中国儿科医师缺口至少有 21 万。如果根据六部委发布的《关于加强儿童医疗卫生服务改革与发展的意见》,要求 2020 年每千名儿童儿科执业医师数要达到 0.69 名的目标,我国儿科医生数量目前缺口近 9 万。

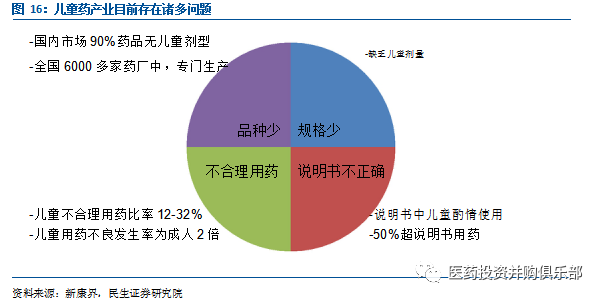

2.儿童用药在品种、数量和剂型等方面匮乏

儿童专用药存在的问题表现在药品品种少、剂量规格少、不合理用药和说明书不正确 4个方面。

(1)药品品种少、剂量规格少

国家食药监局相关数据显示,我国 3,500 多种化学药品制剂中,供应儿童专用的药品不足 60 种,90%的药品无适用于儿童剂型。而国内 18 万条药品注册批件中,儿童专用药物 3,000多条,涉及 400 多个品种,所占比例不足 2%;而 400 多个品种中,剂型以颗粒剂为主,并且有八成多是以感冒药为主的中成药。国家卫计委药政司在 2011-2012 年开展的《儿童用药现状调查分析》显示,15 家样本儿童医院使用药品品种数 1098 种,儿童专用药仅有 45 种,占比 4.1%;包含儿童用法用量的共 455 种,占比 41.44%,因此儿童专用药与包含儿童用法用量的占比不足 50%。南方所数据显示,全国 6000 多家药厂中,涉及生产儿童药品(通用名中明确说明儿童用药)的厂家有 1000 多家,专门生产儿童用药的仅 10 余家,占比不足 1%。

(2)不合理用药和说明书不正确

医生在开药时,在用药剂量上经常采取将成人用药酌情减半等方法,临床上儿童用药超说明书使用问题突出。据中国聋儿康复研究中心统计数据,我国 7 岁以下儿童因为不合理使用抗生素造成耳聋的数量多达 30 万,占总体聋哑儿童的比例高达 30%至 40%,而一些发达国家只有 0.9%的比例。