上周朝鲜问题再度吸引全球目光。周初朝鲜发射导弹,该导弹穿越日本领空,并最终落在北海道东部海域。该事件导致朝鲜半岛紧张情势急剧升级,日本和美国政府均认为该事件是“严峻的威胁”、“另一次挑衅”。资本市场短时间内也出现震荡,避险资产纷纷走高,美元指数跌破92的两年低位。然而,这一次,市场没有再像以前那样持续动荡,恐慌情绪仅持续了一天,随后美元指数再度回升,美股也再度上涨。

不仅如此,上周五远低于预期的非农数据也没能打破市场的“淡定”。美国8月非农就业仅新增15.6万,低于预期的18万,同样远低于前值,且6月和7月的数据被大幅下修,失业率略有回升,薪资增速依然偏弱。但多数市场人士表示,这份就业报告“并不令人失望”,“充满了噪声”,“数据后期会上修”。市场在短暂波动后重回上涨,道指上周五收盘已经非常接近22000点关口。

市场的淡定似乎可以理解,前几次朝鲜事件均“雷声大、雨点小”,最后都以不了了之收场。目前市场状态已经反映了朝鲜冲突的影响,所以朝鲜再次发射导弹也不会再掀波澜。对于较差的非农数据,市场的“忽视”同样情有可原。在就业参与率走高以及失业率维持低位的背景下,每月新增就业人数高于15万人就算是健康稳定的就业市场。相比之下,今年以来平均每月新增17.6万人的表现其实是超预期的。这份就业报告并没有对当前美联储的货币政策给出更多有意义的指引,市场也将其当作一次白噪音。

然而,上周末朝鲜局面再度恶化,朝鲜成功进行氢弹试验,并计划将氢弹装载在洲际导弹上。鉴于氢弹制造难度远大于普通核弹,杀伤力也更强,这次事件或将引起美国乃至全球政府的高度重视。朝鲜问题发展至此,很大程度上都是美国政府态度强硬所致,若想最终和平解决,可能需要美国给出更为诚恳和实在的条件,否则迟早会爆发一场没有胜者的战争。朝鲜氢弹试验正值周末,市场还未能充分反映。但本周开盘后,投资者可能不会再像上周那样淡定,预计避险情绪会再度主导市场,美国政府 的进一步表态非常关键。

上周二(8月29日)凌晨,朝鲜从其首都平壤附近向朝鲜半岛东部海域发射一枚导弹,该导弹穿越日本领空并最终落在北海道东部海域。该事件导致朝鲜半岛紧张情势急剧升级,日本首相安倍晋三表示,朝鲜导弹是对日本前所未有的、严峻的威胁,要求联合国加大对朝鲜施压。美国朝核问题特使表示,这次发射导弹是另一次“挑衅”,美国政府和其他国家非常担忧。当天,日元、黄金等避险资产纷纷走高,美元则跌破92的两年多低位。

上周日(9月3日),经中国地震台测定,朝鲜发生6.3级地震,震源深度0千米,这次地震疑似是因爆炸引起。随后朝鲜电视台给出消息,表示刚刚金正恩下令试验了一枚可以装载在洲际导弹上的氢弹,试验已成功。朝鲜问题一波未平一波又起,而且这几次事件的爆发都较为突然且出人意料。虽然我们一直认为朝鲜事件最终还是会以和平方式解决,但可能是美国方面较为强硬的态度令朝鲜政府不满意,并导致了冲突不断爆发。在避险情绪的刺激下,黄金已经上涨接近1330美元/盎司的水平。鉴于这次氢弹试验的威胁程度更大(氢弹技术难度比原子弹高很多),黄金可能还会受到市场青睐。

上周一(8月28日)下午14时30分许,印方将越界人员和设备全部撤回边界印方一侧,中方现场人员对此进行了确认。至此,中印边界冲突事件已经得到解决。这次冲突事件始于两个月前,中方在位于中印边界的洞朗地区进行道路施工,随后印军数百人携带武器和推土机越界阻挠,引发紧张局势。虽然两个月来并没有爆发激烈对抗,但事态一直没有缓解,且一度有肢体冲突发生。

中印事件此次和平解决属于意料之中,因为不管从政治大局还是经济依赖的角度,继续深化冲突对双方都不利(图表 1)。值得注意的是,本次印度撤军可能是以中方停工作为交换,这意味着中方事实上吃了亏,对此外交部没有明确交待。可以预见的是,如果中方没有展现强硬的态度,那么边境问题可能会是中国政府的长期困扰。

据路透消息,越来越多的欧洲央行委员担忧欧元快速走强,这可能会导致欧洲央行退出QE的步伐放缓。知情人士表示,和退出宽松政策相比,汇率如今倒成了更需要解决的问题。“欧元的巨大涨幅已经导致了货币紧缩,等同于加息一次。”该报道发布后,欧元快速下跌(图表 2)。

欧元兑美元今年已经上涨了13%,本周趁着美元弱势,一度飙升至1.20以上,创两年半新高。我们曾指出,今年欧元上涨的主要推动力在于美元的疲弱,除此之外,还有政治经济稳定以及货币政策预期变化的影响。美元已有触底回升的迹象,欧央行也多次表示出继续维持货币宽松的态度,并且在最近的会议中也提到对欧元汇率过高的担忧,后期欧元再上行的动力已经不强。

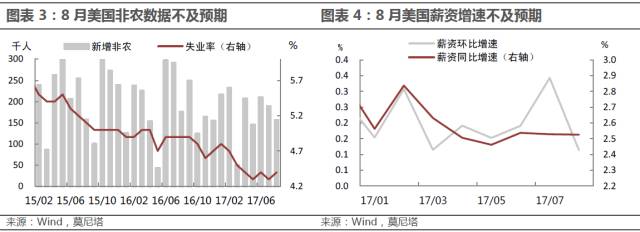

上周五美国劳工统计局公布数据显示,美国8月非农就业仅新增15.6万,远低于预期的18万,同样远低于前值。6月和7月的新增非农就业数据被大幅下修,合计下修4.1万人:7月非农就业人口修正为18.9万,初值20.9人;6月非农就业人口修正为21.0万,初值23.1人。这份非农报告显然是令人失望的,但市场似乎没有太大反应。这可能与上周三公布的小非农数据和二季度GDP修正值有关。

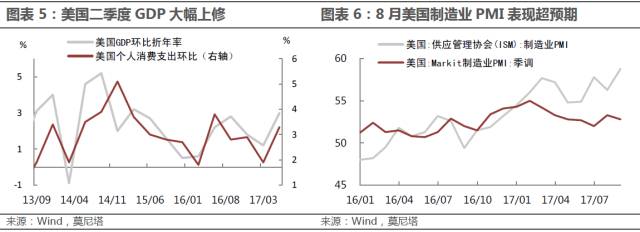

最新的“小非农”ADP就业数据显示,8月新增就业人数为23.7万,大幅好于预期的18.8万,且创下了今年3月以来最大的增幅。同时,7月数据也大幅上修,从原先的17.8万上修至20.1万。不仅ADP数据好于预期,当天公布的美国二季度GDP增速修正值也好于预期。美国二季度实际GDP增速从初值2.6%上修至3%,创下2015年一季度以来最高增速。另外,紧随非农数据后公布的8月制造业PMI数据表现也超出预期,为58.8,创2011年4月以来新高。这表明三季度美国经济表现或也继续稳定。

市场人士对这次非农数据“处变不惊”。RSM首席经济学家表示:“会建议客户忽视这份充满了噪声的报告”;PNC首席经济学家表示,未来几月肯定会看到数据上修,薪资也会在劳动力市场紧张的情况下加速上涨;白宫经济委员会主席科恩认为,就业报告并不令人失望,就业增长出现在我们希望出现的领域。我们同样认为,这份报告虽然不及预期,但也没有过于令人失望。在就业参与率走高以及失业率不断下降的背景下,每月新增就业人数高于15万人就算是健康稳定的就业市场。相比之下,今年以来平均每月新增17.6万人的表现其实是超预期的。所以,这份就业报告并没有提供更多有效指引,9月美联储宣布缩表的规划仍较为确定。至于12月是否还会再加息一次,目前市场预期概率仅为35%。接下来还有三次非农数据,若数据表现较好,尤其是薪资增速上涨,或将促使美联储再度加息。

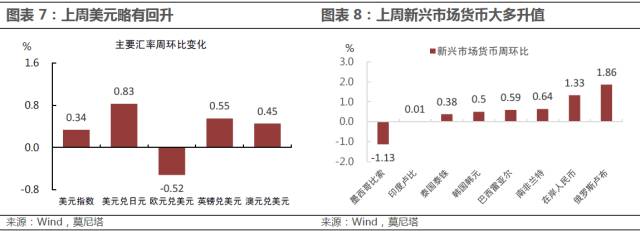

上周美元延续震荡走势,上周初朝鲜发射导弹事件再次提升了市场恐慌情绪,作为风暴中心的美元,自然也免不了下跌。不过,美元下跌还有其他原因:第一,前一个周末的杰克逊霍尔会议上,耶伦避而不谈货币政策,导致市场加息预期再度下降;第二,近期美国国务卿蒂勒森爆出惊人言语,公开与特朗普划清界限,市场认为他可能很快辞职;第三,上周美国媒体抨击特朗普税改,表示特朗普连最基本的问题都还没理清。在这些利空因素影响之下,即便没有朝鲜问题,美元也会表现弱势。不过,朝鲜事件的影响平息较快,美元随后有所企稳,并且随着良好的ADP数据、二季度GDP修正值以及制造业PMI数据的公布而逐渐回升。截至上周五美元指数收于92.86,全周小幅上涨0.34%。欧元则因欧央行言论打压而快速下跌。由于风险事件很快平息,上周新兴市场货币也普遍上涨(图表 7,图表 8)。

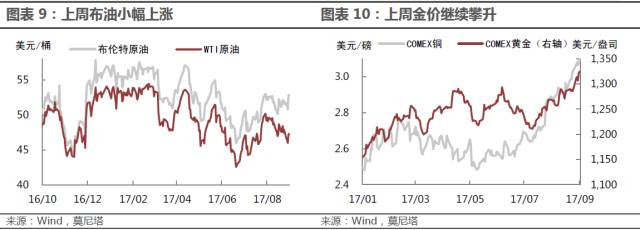

上周原油市场受到恶劣天气影响,“哈维”飓风是美国历史上造成损失第二大的自然灾害,仅次于2005年的卡特里娜飓风。多加油厂停产,市场对原油的需求预期也受到拖累,美国原油期货价格一度跌至一个月新低。不过,上周公布的EIA库存大幅下降540万桶,贝克休斯油服显示,当周石油钻井数也没有增加,稍微提振了油价。上周布油报收52.79美元/桶,上涨1.73%;WTI原油期货报收47.29美元/桶,下跌1.21%(图表 9)。预计短期内油价将继续在当前水平徘徊。

上周黄金继续攀升,COMEX黄金报收1325.1美元/盎司,环比上涨2.68%(图表 10)。因朝鲜半岛导弹事件,黄金修复上周偏弱态势,再度攀升。上周末朝鲜再度进行核试验,本次试验威胁较大,本周黄金可能还有上涨空间。

上周美股继续回升,道琼斯工业平均指数上涨0.8%,标准普尔500指数上涨1.4%,纳斯达克综合指数上涨2.7%(图表 11)。由于市场对朝鲜事件的“耐受度”提高,上周初的朝鲜导弹发射并没有引起市场明显下跌。随后美国公布的GDP修正值和ADP就业数据均提振投资者信心,即便是上周五的非农数据不及预期,市场认为这足够说明美国经济保持稳定,美股依旧上涨。但上涨越高,可能意味着泡沫越大,一旦后期企业盈利出现问题,美股会面临非常严重的抛售。

上周欧股大多上涨,因工业股走强,且法国大型媒体公司维旺迪业绩强劲,上周英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数涨幅分别为0.5%、0.37%、-0.21%和0.62%(图表 12)。

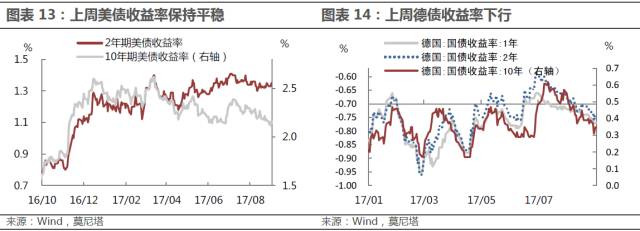

上周美债收益率出现分化, 1年期国债收益率上行1bp,2年期国债收益率走平,10年期国债收益率下行1bp,收于2.16%,维持两个月最低位(图表 13)。美债收益率的走势与朝鲜问题相关,周初朝鲜问题发酵,美债收益率下行;但随后市场情绪平复,收益率再度回升。

上周德国国债收益率下行,1年期、2年期和10年期德债收益率分别下行2bp,1bp和2bp,10年期德债收益率继续收于0.35%(图表 14)。欧债收益率下行主要因为,欧央行明确表示出对欧元汇率过高的担忧,欧央行收紧货币政策的节奏可能放缓,但随后强劲的制造业数据又带动收益率小幅回升。本周将迎来欧央行的货币政策会议,市场对本次会议高度关注,如果欧央行继续展现鸽派态度,欧元和欧债收益率或将继续下行。