老白干并购板城烧意义重大,在区域和香型上形成互补,未来大概率采取双品牌运作,提升公司在省内占有率和竞争优势。虽然面临来自川酒和洋河的竞争,但公司抬高枪口,顺应省内正在加速升级的大众消费,次高端价格带增长30%,低端处于下滑,全年预计收入个位数增长,利润弹性较大。18年如并表收入可达40亿,合并3.2亿利润,考虑利润率持续回升给予18年45倍,或按照14%潜在利润率(老白干15%,丰联酒业12%)给予25倍,对应140亿市值,一年空间可看20%,维持“强烈推荐-A”。

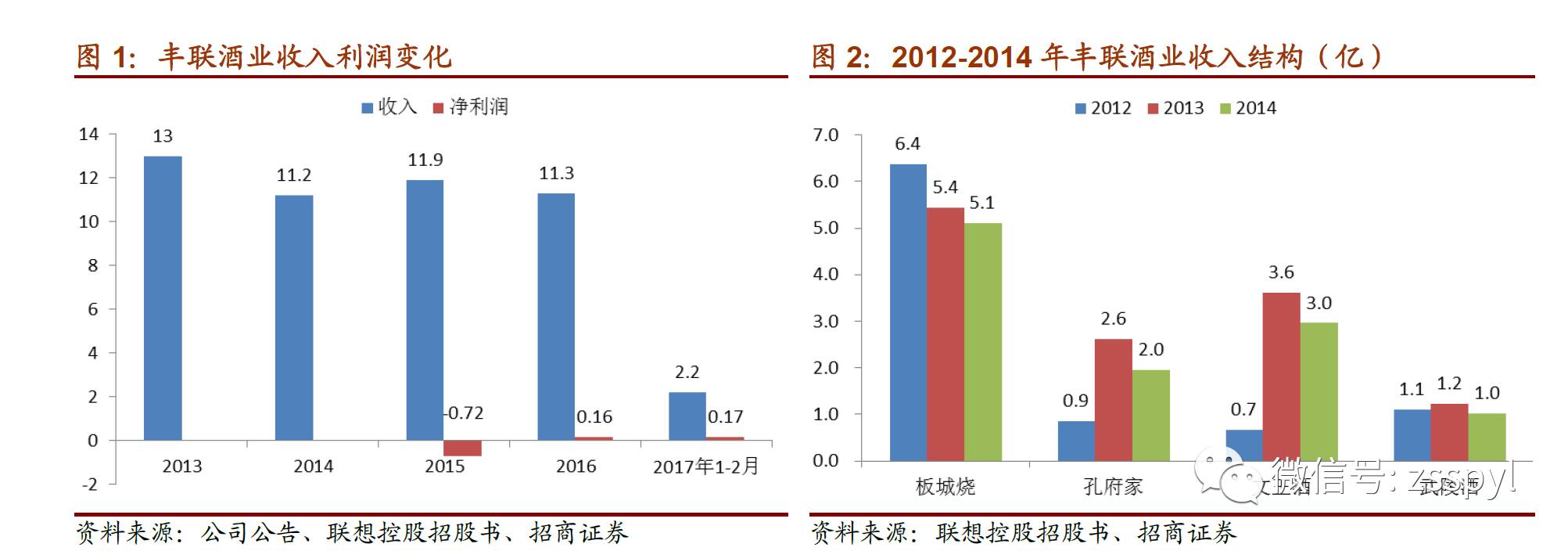

并购板城意义重大,期待尽快顺利完成。公司并购丰联酒业旗下4家白酒企业受一定政策限制,进展稍低于预期但在积极沟通,料很快会有结果。丰联酒业16年11.2亿收入,相较15年稍有下滑,其中板城烧14年收入5.11亿,15-16年基本持平预计在5-6亿收入。市场担心在集中度越来越高,区域白酒生存并不乐观的条件下,并购将成为包袱。但公司未来运作的核心在板城烧,老白干在衡水和石家庄市场占据绝对优势,但在冀北的承德等地较为薄弱,板城形成极佳的区域互补;香型上板城的浓香、武陵的酱香对大清香型形成互补。板城的收入规模与黄鹤楼相当,但对老白干提升全省市占率并向周边延伸的意义重大,甚至大于黄鹤楼之于古井。

预计公司将采取“老白干+板城烧”双品牌运作。过去洋河并购双沟更多是发展蓝色经典,但市场环境和公司所处的竞争地位大不同于洋河当时,我们预期公司大概率采取双品牌运作,同时减少冀北区域竞争。价格带上错位竞争:老干白在省内薄弱市场更多以十八酒坊切入(如当前唐山保定市场),抬高枪口占领政商消费,板城更多集中在50-100元价格带,占领大众消费。区域上优势互补:以老白干全价格带继续巩固冀中大本营市场,十八酒坊和板城双品牌夯实冀北市场,逐步向周边扩展。其他三家企业:除板城外其他三个品牌公司规划先进行独立运作,如有难度可进行出售,我们预期老白干管理输出的能力有限,交由管理层或进行出售,可尽可能降低失败风险,且不会影响公司在河北大本营的双品牌运作,最为妥善。

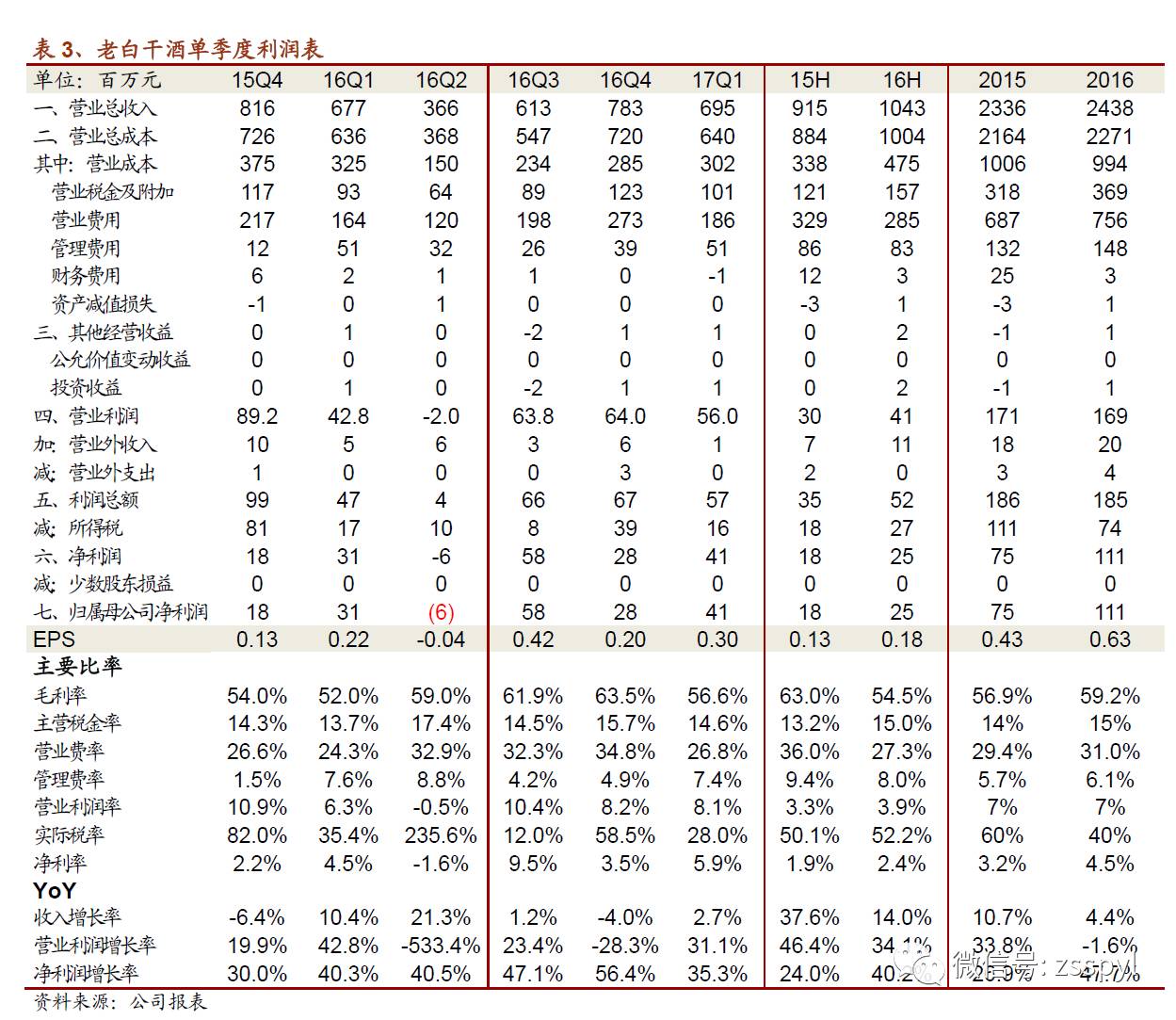

省内竞争仍激烈,但公司主动抬升叠加消费升级推动结构加速升级。公司今年以来消费升级的态势明显加快,300以上的十八酒坊15年增速30%,其他中高端产品亦有两位数增长,销量增长更加明显(赠酒有所增加),低端处于下滑拖累公司收入仅个位数增长,这与全国的消费升级态势基本相当。随着河北整体消费价格带上行,雄安新区带来的投资和财富增长,老白干未来几年内生保持中高端两位数以上,低端持平或略降的态势仍将延续,结构改善带来的毛利率明显提升。费用上由于来自名酒的竞争,仍将保持较高水平,但投入已经逐步收缩到省内和央视,管理费用率也在下降,未来今年利润增速都将明显超过收入增速,预期2017年全年收入延续个位数增长,利润增速50%。

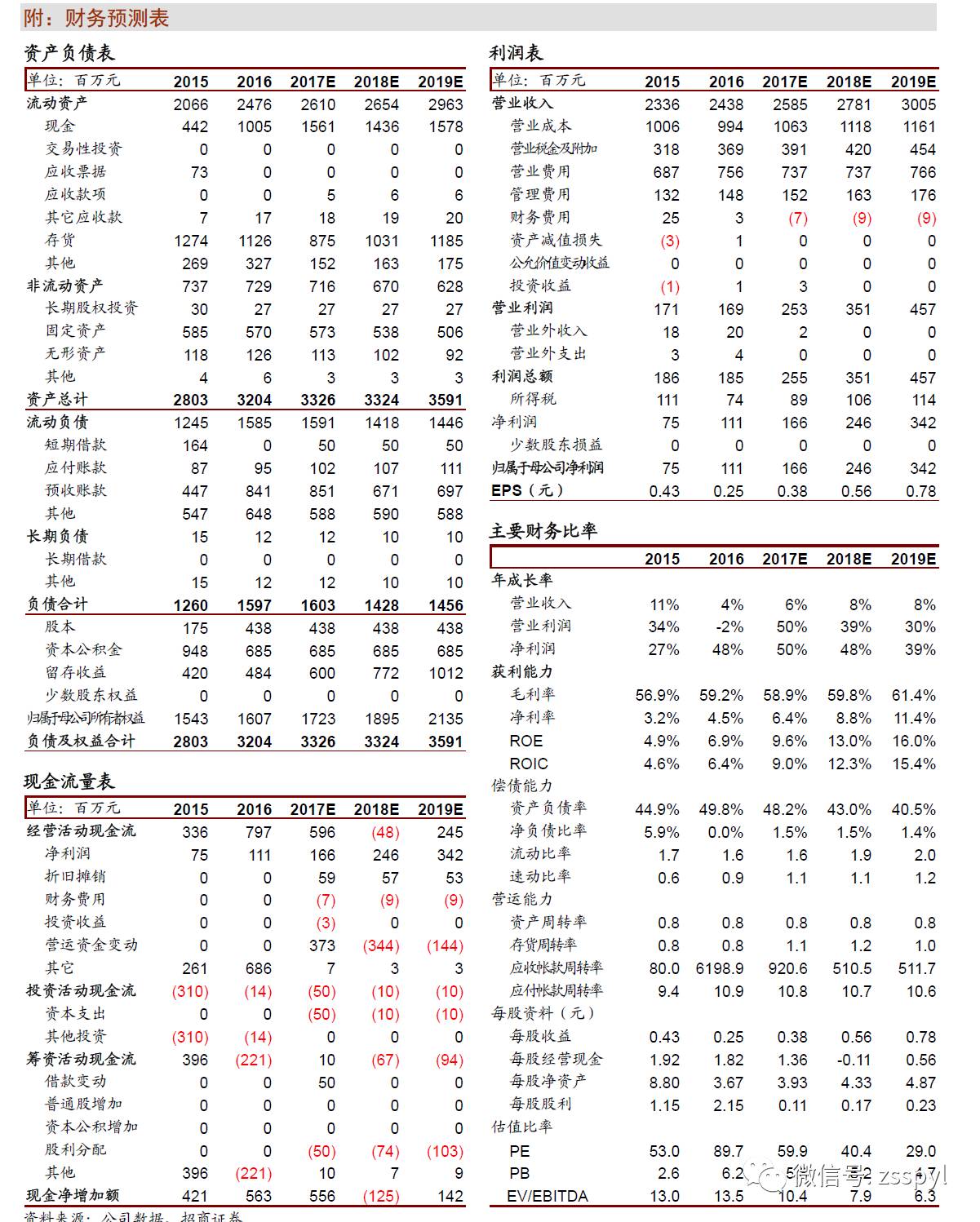

内生增长叠加并购顺利推进,可看20%空间。公司混改后积极开拓市场,枪口抬高,省内虽面对来自老窖和洋河的竞争,但大本营市场全产品线牢牢把控,薄弱市场以十八酒坊切入,产品结构不断升级,但整体进展速度不会很快。外延并购积极推进,思路较为清晰,料将取得较好的协同效果。预期17年收入仍延续个位数,18年如顺利并表收入则可达40亿,内生利润2.5亿,外延预计在0.7亿,合并3.2亿利润,考虑利润率持续回升给予18年45倍,或按照14%潜在利润率(老白干部分利润率15%,丰联酒业12%)给予25倍,对应140亿市值,当前加定增收购(7.8亿)以及配套融资(4亿)市值已近115亿,一年空间可看20%,维持“强烈推荐-A”。(注:由于时间不确定,后附财务数据并未进行并表)

风险提示:并购进展不达预期,省内竞争持续加剧。

附1:丰联酒业基本情况

2011年10月,联想控股收购板城酒业86.64%的股权,收购支付现金为8.32亿元;转年5月,联想控股再次收购板城酒业剩余13.36%的股权,收购对价为1.21亿元。2012年8月,联想全资收购文王酒业,收购价为4.43亿元;全资收购武陵酒业斥资4.36亿元。孔府家作为联想控股收购完成的最后一家酒企,于同年11月完成,斥资3.35亿元。

13-16年丰联酒业收入小幅下降,利润率逐步回升,2014年板城、孔府家、文王、武陵销售额分别在5.11亿、1.96亿、2.96亿和1.03亿,15-16两年来结构变化较小。

附2: 交易细节

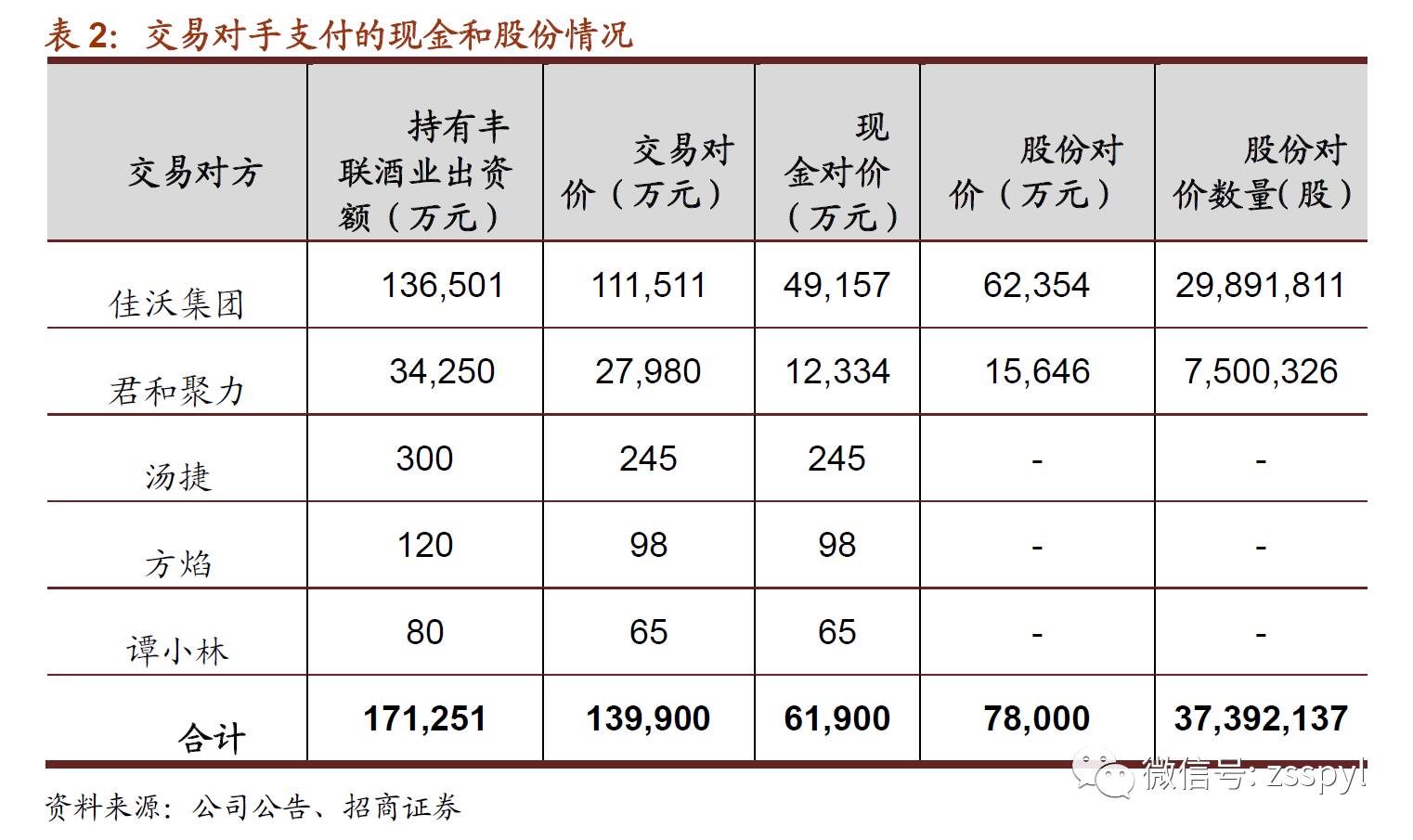

丰联酒业评估价格13.9亿,公司以现金6.19亿和向丰联股东发行价值7.9亿元股份的方式进行收购,股份以20.86元发行3792万股。同时以询价的方式向10名特定投资者发行股份募集4亿元用于现金支付,完成后预计佳沃集团持股占老白干总股本的6%。

参考报告:

1、《老白干酒(600559)—战略聚焦,稳步增长》2016-05-30

2、《老白干酒(600559)—新篇章,新征程》2015-10-25

3、《老白干酒(600559)—混改释放红利,站在业绩爆发的拐点》2015-09-24

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,8年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。