并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

爱康国宾的反垄断举报仅起到拖延作用,美年健康收购慈铭体检的结局早已注定!

7月12日上午,证监会召开了2017年第40次并购重组委工作会议,根据会议审核结果,美年健康收购慈铭体检的交易获无条件通过!

从2014年与慈铭体检签订股权转让协议开始,到2015年实控人俞熔联合并购基金先行收购慈铭部分股权,再到上市公司层面的交易遭到反垄断举报中断。美年健康酝酿将慈铭体检注入上市公司,已经持续运作了近三年。

三国鼎立变为两雄相争,美年健康收购慈铭体检成功过会,民营体检三巨头之间的故事终于尘埃落定。

今天,小汪@并购汪就带你来看一看,美年健康后续如何对慈铭体检进行整合,最有可能如何进行下一步资本运作,美年健康成功过会的新版方案,与原始方案相比又有什么新的变化...

民营体检三巨头之争

美年健康、慈铭体检、爱康国宾三家公司,是民营体检行业内的TOP3。

同为民营体检三巨头,3家公司选择了不同的资本运作战略:A股IPO、海外IPO、A股借壳。

2012年,慈铭体检选择国内上市申报A股IPO,是三巨头中资本运作最早的一家。但由于证监会加强发行监管审核、IPO暂停等原因,慈铭上市无果而终。爱康国宾反而后发先至,2014年率先在纳斯达克上市,成为中国健康体检行业上市第一股。

IPO失利后,慈铭体检的股东同意出售公司,并在2014年底和美年健康签订了股权转让协议。随后,美年健康受让慈铭体检26.78%股份。

2015年借壳江苏三友上市成功后,美年健康实控人俞熔质押持有的上市公司股份,用质押所得资金进一步收购慈铭体检剩余大部分股权。随后美年健康推出预案,拟将俞熔持有的慈铭体检剩余大部分股权注入上市公司。

预案一经推出,立即被爱康国宾举报涉嫌垄断。因此,这一交易一度中止证监会的审核进程。

今年4月份,在商务部认定交易不涉及垄断后,美年健康更新了新一版的重组报告书,对交易方案做了一定修改,并于5月份重新向证监会递交了恢复重组审查的申请。证监会给予两次反馈后,美年健康快速上会。

方案变化:对价修改

、财报更新

本次美年健康成功过会的新一版方案,公布于2017年6月,与原方案时间间隔整整一年。

和原方案相比,在过会的最新一版交易方案中,有两点变化最为重要。

第一,慈铭体检创始人韩小红以及监事李世海在原方案中将与上市公司进行换股交易,但方案修改后,两人选择以现金对价退出。

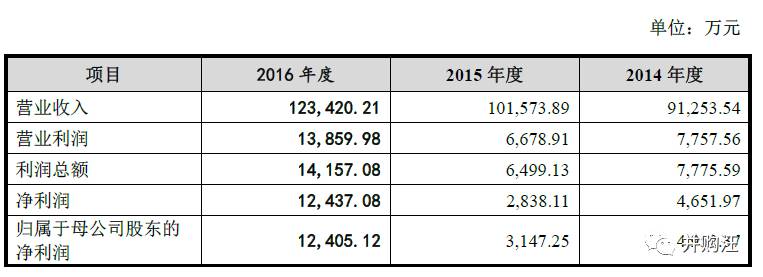

第二,慈铭体检2016年财务数据得到更新。相比2015年的3147.25万元净利润,

2016年慈铭体检实现净利润12,437.08万元,同比上涨约395%。

在2016年公布的原方案中,美年健康拟以100%股份支付的方式完成对慈铭体检剩余股权的收购。交易对方共5名,分别为维途投资、天亿资管、东胜康业、韩小红、李世海。

维途投资与天亿资管是美年健康实控人俞熔控制的公司。韩小红是慈铭体检的创始人、李世海是慈铭体检监事。东胜康业是慈铭体检的员工持股平台,韩小红的弟弟韩圣群在东胜康业中占据97.08%股份。

以15.57元/股计算,韩小红、李世海、东胜康业分别获得0.65亿元、0.03亿元、0.75亿元股份对价。

根据最新方案,美年健康不再通过100%股份支付的方式完成交易,而变更为股份对价支付23.47亿,现金对价支付3.5亿,

现金支付比例提高到12.98%。

发行股份的支付对象由原来的5名改为3名,分别是天亿资管、维途投资、员工持股平台东胜康业。

韩小红与李世海获得的0.68亿元股份对价变为了3.5亿元的现金对价。

天亿资管获得股份对价由12.06亿下调至9.24亿元。

也就是说,

作为慈铭体检创始人的韩小红以及监事李世海,将以现金退出,不再参与和上市公司之间的换股交易。

韩小红与李世海获得的3.5亿元现金对价,将通过募集配套资金进行支付。因此相比原方案,虽然募配总额仍保持在5.1亿元,但募集配套资金的用途发生变更。

原方案中用于慈铭体检医疗设备采购的资金,变更为主要用于向韩小红与李世海支付现金对价。

除了交易方案变动之外,慈铭体检2016年财务数据更新。

2016年,

慈铭体检实现营业收入12.34亿元,实现净利润1.24亿元,净利润同比增长高达395%,

这是比较引人注目的。

在原方案中,天亿资管与维途资管承诺2016年慈铭体检实现净利润不低于1.3亿元。但由于交易一度中止,在新方案中,业绩承诺期将从2017年开始,2017年业绩承诺金额为1.625亿元。

客单价与销量提升导致营收增长、新店进入稳定期导致毛利率增长,是慈铭净利润大幅提升的主要原因。

2016年慈铭体检加大了销售力度,新增门店盈利能力逐渐释放,同时体检业务平均客单价提高到471.67元/次,较2015年度上升3.11%。慈铭体检营业收入较2015年增长了21.51%。

而慈铭体检营业成本中固定成本占比较高,在营业收入增长的同时,营业成本并非同比例增长。慈铭体检新增门店已逐渐进入正常运营状态,慈铭体检度过业务调整过渡期,毛利率有所增长。2016年度慈铭体检的毛利率为38.53%,较2015年增长6.29%。

营业收入上涨的同时,毛利率不断提升,慈铭体检净利润实现快速增长。

交易具体方案

本次美年健康成功收购慈铭体检的具体方案如下:

交易对方:天亿资管、维途投资、东胜康业、韩小红和李世海。

交易作价:269,741.70万元;其中现金对价35,000万元,占比为12.98%, 股份对价234741.7万元, 占比为87.02%。

发行价格:15.56元/股。

发行股份数量:150,862,274 股股份。

标的资产:慈铭体检72.22%股权。

标的业务:慈铭体检的主营业务为健康体检。健康体检是指通过医学手段和方法对客户进行健康检查、健康咨询、健康评估、健康维护等以预防疾病、促进健康、管理健康为目的的综合服务产业。

业绩承诺:慈铭体检2017年、2018年、2019年扣非归母净利润将分别不低于人民币16,250.00万元、20,300.00万元、24,775.62万元。

业绩承诺方:天亿资管与维途投资

标的(对应2016年) 静态PE:30.10。

标的 (对应2017年) 动态PE:22.98。

交易前后股权结构变化:本次交易前,天亿投资持有上市公司11.22%的股份,为上市公司控股股东,上市公司实际控制人俞熔先生直接及间接持有上市公司30.79%股份。本次交易后,在考虑配套融资的情况下,天亿投资将持有上市公司10.40%的股份,天亿投资仍为上市公司控股股东;在考虑配套融资的情况下,剔除了上市公司实际控制人在本次交易停牌期间取得标的资产68.40%股权并以该部分权益认购的上市公司股份后,上市公司实际控制人俞熔先生直接及间接持有上市公司30.23%股份,仍为实际控制人。

锁价/询价:询价。

交易对方:不超过10名特定投资者。

发行价格:不低于12.78元/股。

发行股份:不超过39,906,103股。

募集资金:不超过51,000万元。

控股股东认购比例:未披露参与。

资金用途:用于支付本次交易现金对价、用于标的公司的医疗设备采购及支付本次重大资产重组涉及的中介机构费。

美年健康收购慈铭体检的交易,是采用并购基金先行锁定标的方式完成的,小汪@并购汪在

《并购基金》

中有所论述,欢迎参阅。

收购慈铭之后如何整合

收购慈铭体检之后,美年健康如何进行整合?

美年健康将形成金字塔型的完整的品牌结构,在保持慈铭体检扩张的同时,美年大健康将与慈铭体检进行区域差异化定位。

慈铭体检已在全国20个地区设立了59家控股体检中心,2016年体检量达251.02万人次。但慈铭体检目前占全国市场份额仅为 0.551%,仍有继续提高的空间。

美年收购慈铭之后,根据规划,慈铭体检将继续扩张,从2017年至2020年,慈铭将维持每年新增8-9家体检中心的速度。伴随着新开门店数量的增加,预计慈铭体检年营业收入将从2016年的13亿元左右上涨到2020年的29亿,年均营收增长率保持在20%以上。

同时,慈铭净利润将由目前的1.2亿左右,上涨到2020年3亿元的水平。