在金融行业加速数字化转型的今天,商业银行正越来越多地采用大数据、人工智能和云计算等前沿技术来构建自动化决策模型,并将模型风险管理作为一项独立的风险类别,积极地探索和建立专门的管理体系。

如,x国有大行的“模型风险管理项目”建立了企业级模型风险管理平台,覆盖全集团、全条线、全生命周期的模型风险管理,实现了模型资产全生命周期的闭环管控和长效管理;

x城商行提出要建立一套模型风险管理的框架和体系,包括设计、开发、测试、评审、部署、验证、监测、报告、更新、退出等各个环节;

x国有大行通过完善风险治理体系、明确风险策略、优化管理措施、实施重点突破和突出责任落实等手段,持续提升全面风险管理能力,特别是在信贷、市场风险管理以及法律、消保工作方面。

当前,国内金融机构纷纷布局模型风险管理赛道,呈现出“百模大战”的态势。然而,在实际项目中,不少中小型金融机构,在模型风险管理上,

仍缺少统一规划,模型零散建设模式维持多年,难以前瞻性提出统筹规范,造成模型重复建设、欠缺标准、交付拖延、模型失败等

问题……

如果你想:

-

系统性构建模型管理体系

-

设计组织与制度建设

-

掌握模型全生命周期管理

-

建设模型风险文档管理

那么,千万不要错过8月15日(本周四)晚20:00的《银行模型风险管理体系介绍》直播公开课。

从模型管理体系构建、组织与制度建设、全生命周期管理等内容,深入探讨银行如何构建模型风险管理体系。

2024年8月15日(本周四)晚20:00

Part I-背景介绍

Part II-模型管理体系构建

Part III-组织与制度建设

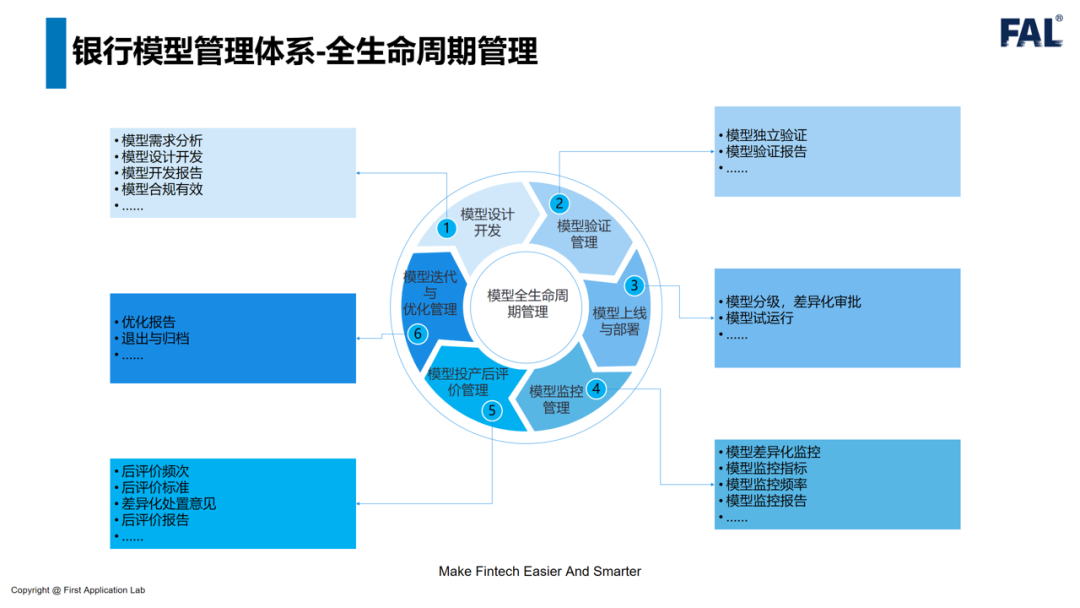

Part IV-全生命周期管理

Part V-文档管理

四大信贷模型专家

10年银行信贷业务风险管理咨询经验;

在信贷模型建设、验证优化、模型管理体系、内评体系建设领域具备丰富的实施经验。

1⃣️转发下方海报至朋友圈或非FAL的其他风控群,截图;

2⃣️扫码添加科科微信,把截图发给她。