1

、民用表工商业流量计齐头并进

天信盈利超预期

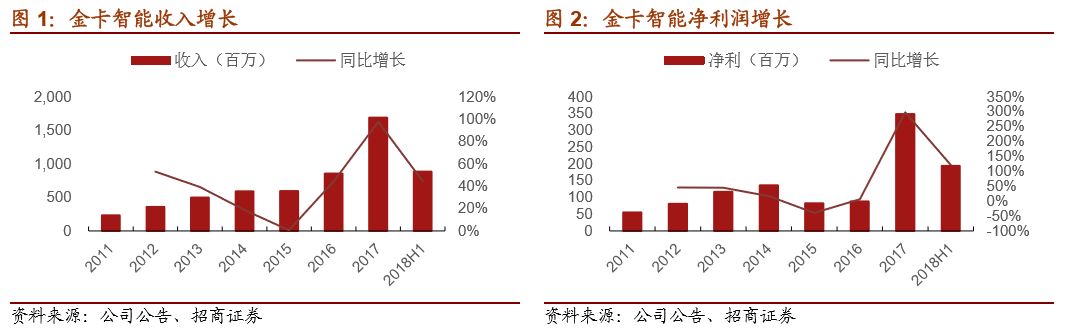

18

年上半年营业收入

8.84

亿元,同比增长

44.32%

。

Q2

单季实现营业收入

5.06

亿元,同比增长

50.73%

,比

Q1

单季的收入增速

36.54%

再度加快。

Q1

主要系去年煤改气接近

40

万台民用表交付导致增长较快,

Q2

单季主要系公司销售协同效用发挥及产品市占率继续提升,完全体现公司内涵增长实力

。其中天信的国产化产品在客户的认可度继续提升销售增长,毛利率保持在稳定高位,净利润增长超预期。

分业务主体来看,金卡本部收入

4.16

亿同比增长

36%

净利

9200

万同比翻倍,天信仪表收入

4.15

亿同比增长

66%

,净利

1.12

亿同比增长

87.2%

,北京银证收入

1214

万,净利

26

万,去年同期为亏损

217

万,主要系易联云开始进入快速成长期,目前客户已经超过

400

家,平均客单价为

8

万左右。

分产品:

1)

气体流量计营业收入

3.61

亿元,同比增长

44.56%

,收入占比

40%

。

天信仪表是行业龙头公司,约有

35%

的市场份额,下游客户最大领域是城市管道燃气。天信增长超预期主要系产品得到客户青睐及金卡销售渠道共振,今年与和广州、重庆、长春成立合资公司,是新的合作模式,杭州、合肥正在谈。

2)

无线智能燃气表及系统软件收入

2.18

亿元,同比增长

34.69%

,收入占比

24.66%

,上半年

2G

表销售超过

80

万台,

NB

表约

1.5

万台

。物联表是公司近年高速发展的业务,

16

年同比增长近

3

倍,

17

年仍保持继续翻倍趋势且首次超过

IC

卡燃气表,

18

年上半年大幅超过公司传统

IC

卡。

物联表的高速发展主要得益于下游客户对提升管理经营效率重视程度的提升

,而公司在物联网表独占鳌头,

NB

表去年在华北、华东和西南等煤改气地区试挂接近

2

万台,广受好评,目前在手订单接近

30

万台,

8

月进入旺季,全年

NB

表订单有望突破

70

万台!

3)

传统

IC

卡燃气表及系统软件业务收入

1.41

亿元,

同比增长

15.95%

,收入占比

20.26%

。该块业务为公司传统优势主业,

16

年同比下降

18.87%

,

17

年恢复增长,

18H1

维持稳定增长,销售近

60

万台。从整个行业来看,

17

年

IC

占行业比例约为

60%

,未来

IC

卡还有继续替代机械表的空间。

4)

其他业务收入

1.63

亿元,包括北京银证及易联云的软件收入、加气站业务及其他配件及相关服务。

加气站业务目前大部分已经剥离,已经深能燃控与达成协议将子公司克州华辰出售,将于三季报开始剥离业务。

2

、天信增长超预期拉动综合毛利上升

协同效应降低三费支出

上半年公司归母净利润

2.08

亿,同比增长

119.53%

,扣非归母净利润

1.94

亿元,同比增长

121.4%

,

本期非经常性损益为

1344

万元,其中政府补助

155.7

万元,投资银行理财收益

1592

万元

。

归母净利增速明显高于收入增速,主要系规模效应及收购后的协同效应期间费用率明显下降所致

。

2018H1

公司综合毛利

48.62%

同比略微有所上升。

其中仪表行业综合销售毛利率为

37.73%

,同比增长

1.58pct

:

1

)无线智能燃气表

及系统软件业务毛利率为

34.69%

,同比减少

1.24pct

;

2

)

IC

卡燃气表

及系统软件业务毛利率为

44.6%

,较上年同期减少

2.61

个百分点;

3

)气体流量计

业务毛利率为

60.69%

,依然稳定维持在高位。民用表价格略有下降主要系

5-6

月行业出现短暂价格战,同时今年上半年出售给客户的控制器较多,控制器单价比较低,而去年交付较多煤改气表(嵌有温度补偿功能部件)毛利率较高,因而民用表毛利有所下降。从全年来看,下半年随着

NB

表开始放量交付(目前接近

40%

毛利)民用表的毛利率会相对稳定。

2018H1

公司三费合计

2.26

亿元,期间费用率为

25.57%

,较上年同期减少

1.97pct

。其中

1

)销售费用为

1.30

亿元

,同比增加

26.21%

,主要系本期营业增长所致,考虑业务协同和规模效应的影响销售费用占比减少,金卡和天信的销售渠道共享的效应逐步体现;

2

)财务费用为收入

166

万元

,主要系本期汇兑收益及银行存款利息收入增加所致;

3

)管理费用

9831.75

万元

,同比减少

12.44%

,系统化管理使效益得以提升。其中研发费用支出

5041

万元,占营业收入

5.70%

,占管理费用超过一半。

3

、海外订单多向扩张

产品结构有升级趋势

粗略估算全球燃气表有

5

亿台的存量,更新就有

5000

万台,而且智能率比较低,空间较大。

公司现有海外收入体量较少,之前在俄罗斯及独联体受认可较多,智能燃气表

满足俄罗斯国家计量认证要求并已批量销售

。目前正在加码发力。

TCL INTERNATIONAL,INC.

作为公司海外销售代理商,

在拉丁美洲有广泛的业务基础

,其成功中标了秘鲁燃气公司

Grupo De Energ

í

a De Bogota

的燃气表招标项目,给公司的采购合同总金额为

740.5

万美元(约合人民币

5000

万左右)。

天信在海外也开始有所突破,

7

月

26

日与

Metrekor

签订日常经营性合同,成功开拓韩国市场,合同总金额约合人民币

3573.14

万元

-3970.15

万元,

经销商

Metrekor

在韩国

20

年经验,流量计产品年销售量约

2000-3000

套,市占率

20%

以上

,签署经销合同后,该公司将独家代理天信仪表产品,不再代理其他竞争对手的同类产品,因此具有较强的履约能力。

4

、煤改气工程持续推进

物联网燃气表推广超预期

全国煤改气工程持续推进

。

2018

年

2

月

2

日,环保部部长李干杰主持召开“打赢蓝天保卫战”工作座谈会,并于会上表示国家将制定打赢蓝天保卫战三年作战计划,重点治理区域是京津冀及周边、长三角、汾渭平原,确保大气污染治理在

2020

年取得更大成效。受去年气荒影响,今年普遍对煤改气进程较为悲观,但为配合国务院蓝天保卫战计划,

2018

年

7

月

18

日,河北省政府计划新增

145

万户煤改气改造目标,超出预期,其他省份也将在近期出台相关目标规划,

而金卡去年在煤改气市占率接近

30%

,今年预计公司能拿到

60

万台左右的煤改气订单

。

物联网智能燃气持续高速增长,现已逐渐被客户接受成为主流燃气表之一

。物联网智能燃气表因其具有双向信息传递能力,从而可以实现阶梯气价、实时调价、漏气警报、偷气保护等功能,对重资产的燃气企业起到良好的降本增效作用,近年来也在全国范围内得到大规模普及。公司是新型

NB-loT

物联网智能燃气表的领跑者,自

16

年开始公司已开始率先布局

NB-loT

燃气表,先是拿下深圳

6000

户的全国首单

NB-loT

燃气表订单,后又在广州、江西、新疆、雄安新区等多起签署合作协议,目前公司

NB-loT

燃气表市场占有已接近

90%

。预计

18

年下半年起,国内

NB-loT

网络商用化将从实验阶段走向大规模启用,公司

NB-loT

燃气表产品也将开始放量,目前在手订单接近

30

万台,全年有望实现

70

万台订单目标。

软件服务成功串联公司旗下智能表具,形成智能燃气表完整生态系统,成为公司领先竞争对手的重要核心竞争力。

公司已从仪器仪表制造业更换行业分类至软件与信息技术服务业,上半年软件收入

4

亿,同比增长

45.78%

,毛利率

64.44%

。

公司是国内唯一一家能够提供从硬件到软件的成熟公用事业解决方案的企业,物联网燃气表产品及配套软件布局速度远超竞争对手,高毛利的气体流量计贡献稳定业绩,预测

公司

2018

年归母净利为

5

亿元,目前对应

17

倍,继续强烈推荐!

5

、风险提示:

NB-loT

技术推广不及预期;“煤改气”行动不及预期;竞争对手研发速度大幅加快。